Marktübersicht

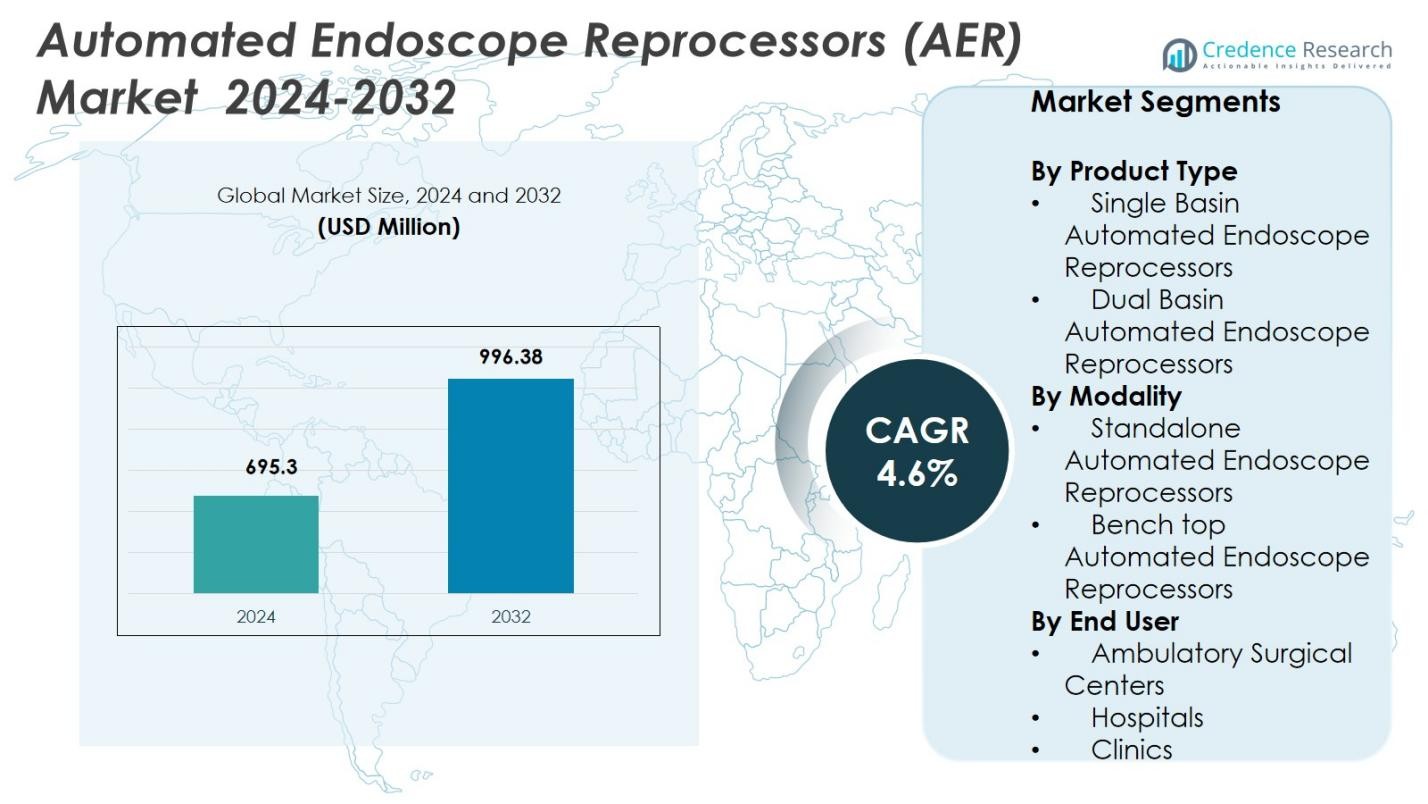

Der Markt für automatisierte Endoskop-Reinigungsgeräte (AER) wurde im Jahr 2024 auf 695,3 Millionen USD geschätzt und soll bis 2032 996,38 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatisierte Endoskop-Reinigungsgeräte (AER) 2024 |

USD 695,3 Millionen |

| Markt für automatisierte Endoskop-Reinigungsgeräte (AER), CAGR |

4,6% |

| Marktgröße für automatisierte Endoskop-Reinigungsgeräte (AER) 2032 |

USD 996,38 Millionen |

Der Markt für automatisierte Endoskop-Reinigungsgeräte (AER) umfasst mehrere wichtige Akteure, darunter Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A. und Cantel Medical Corp. Nordamerika führt die regionale Akzeptanz mit einem Marktanteil von 38,6 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und strenge Infektionskontrollstandards. Europa folgt mit einem Anteil von 29,4 %, angetrieben durch starke öffentliche Gesundheitssysteme und regulatorische Compliance. Der asiatisch-pazifische Raum hat einen Anteil von 22,7 %, angetrieben durch den Ausbau des Zugangs zur Gesundheitsversorgung, steigende Endoskopievolumina und die steigende Nachfrage nach automatisierten Reinigungsgeräten. Gemeinsam prägen diese etablierten Anbieter und führenden Regionen die Dynamik des AER-Marktes durch Produktinnovationen, breite Vertriebsnetze und regionale Nachfragekonzentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für automatisierte Endoskop-Reinigungsgeräte (AER) wurde im Jahr 2024 auf 695,3 Millionen USD geschätzt und soll mit einer CAGR von 4,6 % wachsen.

- Die steigende Nachfrage nach minimalinvasiven Verfahren und strenge Infektionskontrollvorschriften treiben die starke Akzeptanz von AERs voran, insbesondere von Dual Basin-Modellen, die einen Anteil von 58,4 % im Produkttypsegment halten.

- Die Integration von intelligenten Funktionen wie IoT-gestützter Überwachung, automatisierter Dosierung und digitaler Dokumentation entwickelt sich zu einem wichtigen Trend, der die Sicherheit und Betriebseffizienz verbessert.

- Die Präsenz etablierter Anbieter wie Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB und Steelco S.p.A. intensiviert den Marktwettbewerb und fördert kontinuierliche Produktinnovationen und eine breite geografische Verfügbarkeit.

- Die regionale Nachfrage konzentriert sich weiterhin auf Nordamerika (38,6 % Anteil) und Europa (29,4 %), während der asiatisch-pazifische Raum mit einem Anteil von 22,7 % schnell wächst, was den Ausbau der Gesundheitsinfrastruktur und die steigenden Endoskopieverfahren widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Im Markt für automatisierte Endoskop-Aufbereiter (AER) dominierten Dual Basin Automated Endoscope Reprocessors im Jahr 2024 das Produktsegment mit einem Anteil von 58,4 %. Dies ist auf ihre Fähigkeit zurückzuführen, mehrere Endoskope gleichzeitig zu verarbeiten, die Durchlaufzeiten zu verkürzen und die Workflow-Effizienz in stark frequentierten Gesundheitseinrichtungen zu verbessern. Ihre fortschrittlichen Desinfektionsfunktionen, verbesserten Spülzyklen und die Kompatibilität mit verschiedenen Endoskopmodellen unterstützen die weit verbreitete Einführung in Krankenhäusern und chirurgischen Zentren. Einzelschalen-Systeme hielten den verbleibenden Anteil und dienten hauptsächlich kleineren Einrichtungen mit begrenztem Verfahrensvolumen.

- Zum Beispiel automatisiert der frontladende Dual-Basin-Aufbereiter von STERIS die Hochleistungsdesinfektion für flexible Endoskope, integriert sich in die IT des Krankenhauses zur Zyklusverfolgung und Einhaltung und wird häufig in US-Krankenhäusern eingesetzt.

Nach Modalität

Im Modalitätssegment führten Standalone Automated Endoscope Reprocessors den Markt im Jahr 2024 mit einem Anteil von 62,1 % an, unterstützt durch die steigende Installation in großen Gesundheitseinrichtungen, die robuste, hochkapazitive Systeme suchen, die die Einhaltung strenger Aufbereitungsstandards gewährleisten. Ihre integrierten Trocknungs-, Überwachungs- und automatisierten Dosierungsfunktionen verbessern die Sicherheit der Endoskope und die betriebliche Konsistenz, was die Präferenz gegenüber Tischgeräten erhöht. Tisch-AERs machten einen kleineren Anteil aus und dienten Einrichtungen mit geringeren Verfahrenslasten und begrenzten Platzanforderungen.

- Zum Beispiel bietet STERIS Plc. Durchlauf-Standalone-AER-Konfigurationen an, die in der Lage sind, Hochleistungsdesinfektionsmittel sowohl durch äußere Oberflächen als auch durch interne Endoskopkanäle zu zirkulieren, um konsistente Hochleistungsdesinfektions- und Spülzyklen sicherzustellen.

Nach Endbenutzer

Unter den Endbenutzern dominierten Krankenhäuser den AER-Markt im Jahr 2024 und machten einen Anteil von 66,7 % aus, angetrieben durch höhere Patientenvolumina, erweiterte Endoskopieabteilungen und strenge Infektionskontrollprotokolle, die fortschrittliche, automatisierte Aufbereitungslösungen erfordern. Krankenhäuser investieren zunehmend in Dual-Basin-Hochkapazitäts-AERs, um das Risiko von Kreuzkontaminationen zu reduzieren, den Durchsatz zu optimieren und die Einhaltung von Vorschriften sicherzustellen. Ambulante chirurgische Zentren und Kliniken repräsentierten den verbleibenden Marktanteil und führten AERs hauptsächlich ein, um die Zuverlässigkeit der Desinfektion zu verbessern und die Workflow-Effizienz zu optimieren.

Wichtige Wachstumsfaktoren

Steigende Volumina von Endoskopieverfahren

Die wachsende weltweite Nachfrage nach minimalinvasiven Verfahren führt weiterhin zur verstärkten Nutzung von gastrointestinalen, pulmonologischen und urologischen Endoskopen, was direkt den Bedarf an zuverlässigen Aufbereitungssystemen erhöht. Da Krankenhäuser und ambulante Zentren höhere Volumina an diagnostischen und therapeutischen Endoskopien durchführen, werden automatisierte Aufbereiter unerlässlich, um schnelle Durchlaufzeiten, konsistente Desinfektionsqualität und reduzierte Kreuzkontaminationsrisiken sicherzustellen. Dieser Anstieg der Verfahrenszahlen treibt die stetige Einführung von AERs sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten voran.

- Zum Beispiel brachte Medivators die ADVANTAGE® Plus auf den Markt, eine AER, die entwickelt wurde, um komplexe Duodenoskope schneller zu verarbeiten und Krankenhäuser dabei zu unterstützen, den gestiegenen Durchsatzanforderungen gerecht zu werden, ohne die Desinfektionsqualität zu beeinträchtigen.

Strenge Infektionskontroll- und Aufbereitungsstandards

Regierungen und Gesundheitsbehörden setzen strengere Richtlinien für die Aufbereitung von Endoskopen durch, aufgrund vergangener Kontaminationsvorfälle und wachsender Besorgnis über im Gesundheitswesen erworbene Infektionen. Die Einhaltung der von FDA, CDC, AAMI und gleichwertigen globalen Agenturen herausgegebenen Standards zwingt Gesundheitseinrichtungen dazu, manuelle oder halbautomatische Systeme durch vollautomatische AERs zu ersetzen. Diese Geräte bieten validierte, standardisierte und nachvollziehbare Desinfektionszyklen, die entscheidend sind, um Akkreditierungsanforderungen zu erfüllen und die Haftung im Zusammenhang mit unsachgemäßer Aufbereitung zu minimieren.

- Zum Beispiel gab die US-amerikanische FDA Sicherheitsmitteilungen nach Ausbrüchen im Zusammenhang mit Duodenoskopen heraus und forderte die Verwendung verbesserter Aufbereitungsprotokolle.

Technologische Fortschritte zur Verbesserung von Sicherheit und Effizienz

Technologische Innovationen wie RFID-Tracking, automatische Reinigungsmitteldosierung, integrierte Trocknungsfunktionen und digitale Dokumentation verbessern die Zuverlässigkeit von AERs und die Effizienz der Arbeitsabläufe erheblich. Neuere Modelle bieten verbesserte Lecktests, Optimierung der Aufbereitungszyklen und bessere chemische Kompatibilität, was konsistente Ergebnisse bei verschiedenen Endoskoptypen unterstützt. Diese Fortschritte reduzieren die Abhängigkeit vom Bediener, senken die Fehlerquoten und verbessern die allgemeinen Hygienestandards, was Gesundheitseinrichtungen dazu ermutigt, ältere Systeme aufzurüsten und fortschrittliche AER-Technologien zu übernehmen.

Wichtige Trends & Chancen

Integration von digitalem Monitoring und IoT-Fähigkeiten

Ein bedeutender Trend, der den Markt prägt, ist die Integration von digitalen Überwachungslösungen, einschließlich IoT-fähigem Tracking, Zyklusdokumentation und Funktionen zur vorausschauenden Wartung. Gesundheitseinrichtungen suchen zunehmend nach Reprozessoren, die Echtzeiteinblicke in die Leistung, Fernüberwachung und automatisierte Warnungen bieten, um die Qualitätssicherung zu unterstützen. Dieser Wandel hin zu vernetzten AER-Systemen schafft neue Möglichkeiten für Hersteller, intelligentere Plattformen zu liefern, die die Rückverfolgbarkeit verbessern, Audit-Erwartungen erfüllen und die Aufbereitungsabläufe optimieren.

- Zum Beispiel implementierte Discovery Health die Change Data Capture-Technologie von Striim, wodurch sich die Datenverarbeitungszeiten für integrierte Systeme von 24 Stunden auf Sekunden reduzierten. Dies ermöglicht Echtzeitanalysen und reaktionsschnelle Entscheidungen in Gesundheitsoperationen.

Wachsende Akzeptanz in aufstrebenden Gesundheitsmärkten

Der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die Modernisierung von Krankenhäusern in Asien-Pazifik, Lateinamerika und dem Nahen Osten bieten große Wachstumschancen. Diese Regionen verzeichnen eine zunehmende Durchführung von Endoskopieverfahren und ein verbessertes Bewusstsein für Infektionspräventionsprotokolle. Da Regierungen die Patientensicherheit betonen und Krankenhäuser mit fortschrittlichen Sterilisationstechnologien ausstatten, wächst die Nachfrage nach kosteneffizienten und leistungsstarken AER-Lösungen. Hersteller, die diese Märkte mit lokalisierten Servicenetzwerken und erschwinglichen Produktlinien ansprechen, können erheblich profitieren.

- Zum Beispiel kündigte Medtronic eine Investition von 350 Millionen US-Dollar in sein Engineering & Innovation Center in Hyderabad, Indien, an, um die lokale Produktion und F&E für medizinische Geräte im Zuge der Bemühungen zur Lokalisierung der Gesundheitsinfrastruktur zu verbessern.

Wichtige Herausforderungen

Hohe Anschaffungs- und Wartungskosten

Trotz ihrer Bedeutung stellen AERs eine erhebliche finanzielle Belastung für kleinere Krankenhäuser, ambulante Zentren und Kliniken dar, da Beschaffung, Installation und Wartung erhebliche Investitionen erfordern. Die Kosten für Verbrauchsmaterialien, Chemikalien und Ersatzteile erhöhen die Betriebsausgaben weiter. Budgetbeschränkungen verzögern häufig Systemaufrüstungen oder drängen Einrichtungen zu manuellen Desinfektionsmethoden, was die Einführung in kostenempfindlichen Gesundheitseinrichtungen verlangsamt. Dies macht die Erschwinglichkeit zu einer anhaltenden Herausforderung für eine breitere Marktdurchdringung.

Komplexität der Endoskop-Designs und Kompatibilitätsprobleme

Moderne Endoskope verfügen über komplexe Kanäle und empfindliche Materialien, was die gründliche Reinigung und Kompatibilität mit Aufbereitungsmitteln erschwert. Sicherzustellen, dass AERs effizient über eine Vielzahl von Endoskopmodellen hinweg arbeiten, erfordert kontinuierliche technologische Verfeinerung und strenge Validierungsprozesse. Inkompatible Chemikalien oder falsche Zyklusparameter können das Risiko von Geräteschäden oder ineffektiver Desinfektion erhöhen. Diese Komplexität schafft betriebliche Hürden für das Gesundheitspersonal, das eine ordnungsgemäße Systemkonfiguration, Schulung und Einhaltung der Aufbereitungsprotokolle sicherstellen muss.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für automatisierte Endoskop-Aufbereiter (AER) im Jahr 2024 mit einem Anteil von 38,6% an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz minimal-invasiver Verfahren und strikte Durchsetzung von Infektionspräventionsvorschriften. Krankenhäuser und ambulante Operationszentren in den USA und Kanada investieren weiterhin in hochkapazitive, automatisierte Systeme, um die von FDA, CDC und AAMI festgelegten Aufbereitungsstandards zu erfüllen. Die starke Präsenz globaler Hersteller, schnelle technologische Upgrades und der zunehmende Fokus auf Workflow-Optimierung stärken das Marktwachstum weiter. Der kontinuierliche Ersatz alternder Geräte treibt ebenfalls die konstante Nachfrage an.

Europa

Europa machte 2024 einen Anteil von 29,4% am AER-Markt aus, angetrieben durch gut etablierte öffentliche Gesundheitssysteme, strenge Sterilisationsrichtlinien und starke Einhaltung der EU-Medizinprodukteverordnungen. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien zeigen eine hohe Akzeptanz aufgrund expandierender Endoskopieeinheiten und wachsender Betonung auf standardisierte Desinfektionspraktiken. Investitionen in Infektionskontrollinfrastruktur und staatlich unterstützte Modernisierungsprogramme verbessern weiterhin die Verfahrenssicherheit. Der zunehmende Einsatz fortschrittlicher Endoskope und der steigende Fokus auf die Verhinderung von Kreuzkontaminationen steigern die Nachfrage nach automatisierten, hocheffizienten Aufbereitungssystemen weiter.

Asien-Pazifik

Asien-Pazifik erfasste 2024 einen Anteil von 22,7% und stellt den am schnellsten wachsenden regionalen Markt dar, bedingt durch steigende Gesundheitsausgaben, schnelle Krankenhausausweitung und zunehmenden Patientenzugang zu Endoskopiediensten. Länder wie China, Japan, Indien und Südkorea stärken die Infektionskontrollprotokolle, was Einrichtungen dazu veranlasst, automatisierte Aufbereiter gegenüber manuellen Reinigungsverfahren zu übernehmen. Das Wachstum wird weiter durch das steigende Bewusstsein für im Gesundheitswesen erworbene Infektionen und die Ausweitung der Diagnostik von Magen-Darm- und Atemwegserkrankungen unterstützt. Technologische Upgrades, verbesserte Erstattungsumgebungen und wachsender Medizintourismus treiben ebenfalls die AER-Einführung in der Region an.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 6,1%, unterstützt durch schrittweise Verbesserungen der Krankenhausinfrastruktur und die steigende Nachfrage nach fortschrittlichen Sterilisationsgeräten in Ländern wie Brasilien, Mexiko und Argentinien. Die Region verzeichnet eine zunehmende Akzeptanz minimalinvasiver Verfahren und einen stärkeren Fokus auf die Reduzierung von Infektionsrisiken in Endoskopieeinheiten. Obwohl Budgetbeschränkungen die schnelle Einführung einschränken, treiben gezielte staatliche Investitionen und die Expansion des privaten Gesundheitswesens eine stetige Marktdurchdringung voran. Wachsende Schulungsinitiativen und Partnerschaften mit globalen Anbietern von Sterilisationslösungen unterstützen zudem die Einführung automatisierter Aufbereitungssysteme.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Marktanteil von 3,2% aus, angetrieben durch die laufende Modernisierung von Gesundheitseinrichtungen und zunehmende Investitionen in hochwertige chirurgische und diagnostische Dienstleistungen. Länder wie die VAE, Saudi-Arabien und Südafrika übernehmen fortschrittliche Sterilisationstechnologien, um internationale Infektionskontrollstandards zu erfüllen. Die zunehmende Prävalenz von Magen-Darm- und Atemwegserkrankungen sowie steigende Verfahrensvolumina tragen zur Nachfrage nach AER bei. Allerdings schränken begrenzte Budgets und eine ungleichmäßige Gesundheitsentwicklung in Teilen Afrikas die weitverbreitete Einführung weiterhin ein, was zu einem gemischten Wachstumsszenario führt.

Marktsegmentierungen:

Nach Produkttyp

- Einzelbecken-Automatisierte Endoskop-Aufbereiter

- Doppelbecken-Automatisierte Endoskop-Aufbereiter

Nach Modalität

- Standalone Automatisierte Endoskop-Aufbereiter

- Tischgeräte Automatisierte Endoskop-Aufbereiter

Nach Endbenutzer

- Ambulante Chirurgiezentren

- Krankenhäuser

- Kliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Automatisierte Endoskop-Aufbereiter (AER) umfasst wichtige Akteure wie Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A. und Cantel Medical Corp. Der Markt ist gekennzeichnet durch starken Wettbewerb, der durch kontinuierliche technologische Innovation, Produktdifferenzierung und globale Expansionsstrategien angetrieben wird. Führende Unternehmen konzentrieren sich darauf, die Systemeffizienz zu verbessern, IoT-basierte Überwachung zu integrieren und anpassbare Lösungen für verschiedene Gesundheitseinrichtungen anzubieten. Strategische Kooperationen, Fusionen und regionale Partnerschaften stärken die Vertriebsnetze, insbesondere in wachstumsstarken Asien-Pazifik- und Schwellenmärkten. Produktupgrades, die auf Doppelbeckensysteme, automatisierte Dosierung und fortschrittliche Trocknungsmechanismen abzielen, erhöhen die Wettbewerbsfähigkeit weiter. Darüber hinaus stärkt der Fokus auf regulatorische Compliance, Schulungsprogramme für Mitarbeiter und After-Sales-Support die Markentreue. Insgesamt drehen sich die Wettbewerbsstrategien um Innovation, Qualitätssicherung und die Erweiterung der Marktpräsenz, um die Führungsposition im sich entwickelnden AER-Markt zu behaupten.

Analyse der Hauptakteure

- Laboratory Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Jüngste Entwicklungen

- Im März 2024 führte STERIS Plc. ein verbessertes AER-System mit erweiterter Zyklus-Verifikationsfunktionalität ein, das zur Unterstützung der Einhaltung der FDA- und CDC-Aufbereitungsrichtlinien entwickelt wurde.

- Im Juli 2023 erwarb die HOYA Corporation die restlichen 49 % der Anteile an Wassenburg Medical B.V., wodurch sie zum alleinigen Aktionär wurde und ihr Angebot im Bereich Aufbereitung und Sterilisation konsolidierte.

- Im Juni 2024 ging Steelco S.p.A. ein Joint Venture mit Belimed AG ein, um fortschrittliche Reinigungs- und Sterilisationslösungen zu entwickeln und ihre gemeinsame Fähigkeit zur weltweiten Lieferung von AER- und verwandten Sterilisationssystemen zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Modalität, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Doppelbecken-AERs wird in Krankenhäusern mit hohem Volumen und chirurgischen Zentren weiter zunehmen.

- Die Integration von IoT- und digitalen Überwachungsfunktionen wird die Rückverfolgbarkeit und Effizienz der Arbeitsabläufe verbessern.

- In den aufstrebenden Märkten in Asien-Pazifik und Lateinamerika wird es zu einer schnellen Einführung von AER-Systemen kommen.

- Regulatorische Compliance-Anforderungen werden den Ersatz von manuellen und halbautomatisierten Systemen vorantreiben.

- Technologische Fortschritte in der automatisierten Trocknung, Leckprüfung und chemischen Dosierung werden die Desinfektionsergebnisse verbessern.

- Krankenhäuser werden zunehmend in hochkapazitive eigenständige AERs investieren, um das wachsende Volumen an Endoskopie-Verfahren zu bewältigen.

- Die Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern wird maßgeschneiderte Lösungen und Schulungsprogramme unterstützen.

- Das steigende Bewusstsein für Infektionsprävention wird die Nachfrage in Kliniken und ambulanten chirurgischen Zentren beschleunigen.

- Die Integration mit Krankenhausmanagement- und elektronischen Gesundheitsakte-Systemen wird die Berichterstattung und Prüfungen vereinfachen.

- Kontinuierliche Innovationen bei kompakten Tischmodellen werden die Akzeptanz in platzbeschränkten Einrichtungen erweitern.