Marktübersicht:

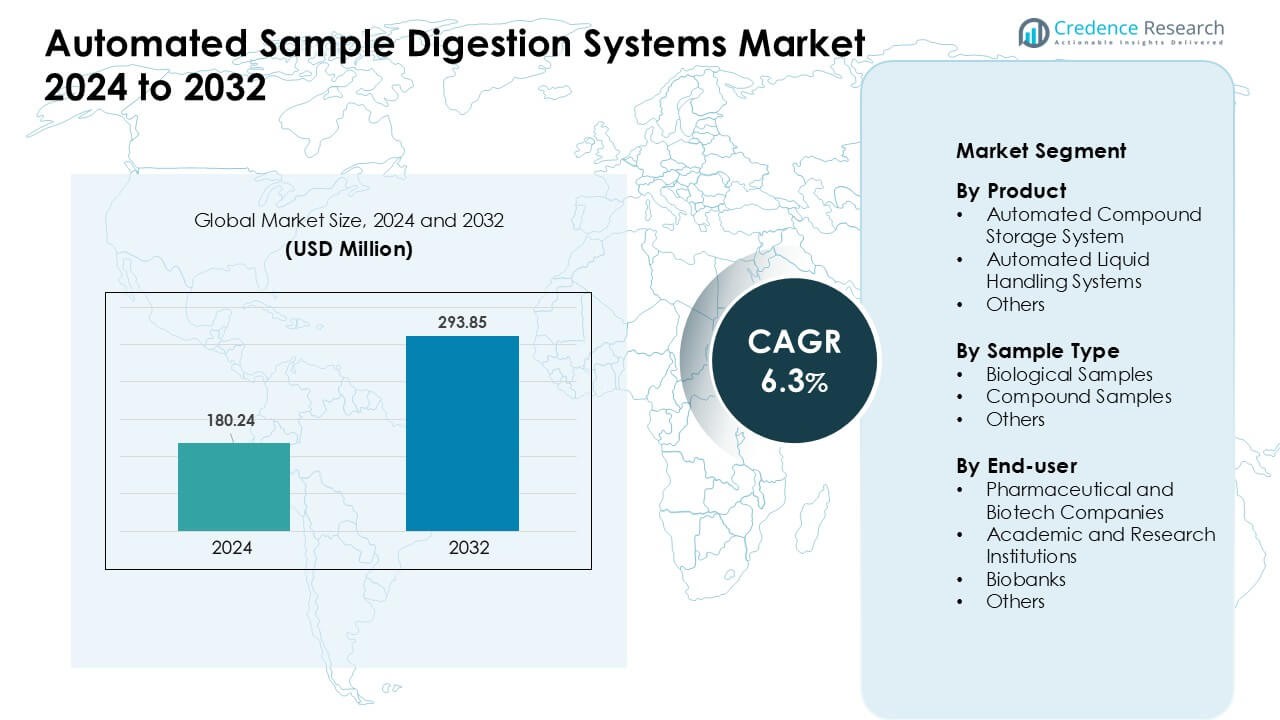

Der Markt für automatisierte Probenaufschlusssysteme wurde im Jahr 2024 auf 180,24 Millionen USD geschätzt und wird voraussichtlich bis 2032 293,85 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatisierte Probenaufschlusssysteme 2024 |

180,24 Millionen USD |

| Markt für automatisierte Probenaufschlusssysteme, CAGR |

6,3% |

| Marktgröße für automatisierte Probenaufschlusssysteme 2032 |

293,85 Millionen USD |

Nordamerika führte den Markt für automatisierte Probenaufschlusssysteme im Jahr 2024 mit einem Anteil von etwa 37 % an, angetrieben durch die starke Akzeptanz in pharmazeutischen, biotechnologischen und akademischen Laboren. Der Markt wird von großen Akteuren wie Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments und Analytik Jena geprägt. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch fortschrittliche automatisierte Aufschlussplattformen, verbesserte Sicherheitsmerkmale und starke Kompatibilität mit Massenspektrometrie-Workflows. Ihr Fokus auf Präzision, Durchsatz und softwaregesteuerte Steuerung hilft, die Akzeptanz in Hochdurchsatzforschung und regulierten Testumgebungen zu erweitern und unterstützt die kontinuierliche regionale Führungsrolle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für automatisierte Probenaufschlusssysteme erreichte im Jahr 2024 einen Wert von 24 Millionen USD und wird bis 2032 mit einer stabilen CAGR von 6,3 % wachsen.

- Die steigende Nachfrage nach Hochdurchsatz-Workflows treibt die Akzeptanz an, da Flüssigkeitshandhabungssysteme im Jahr 2024 etwa 46 % Anteil hielten.

- Intelligente Automatisierungstrends erweitern sich, da Labore integrierte Robotik und vernetzte Plattformen nutzen, um Geschwindigkeit und Genauigkeit zu verbessern.

- Wichtige Akteure konkurrieren durch fortschrittliche Aufschlusseinheiten und Software-Upgrades, die präzise und sichere Probenhandhabung unterstützen.

- Nordamerika führte mit einem Anteil von etwa 37 % im Jahr 2024, während der asiatisch-pazifische Raum schnell wuchs und biologische Proben das Segment der Probentypen mit fast 52 % Anteil dominierten.

Marktsegmentierungsanalyse:

Nach Produkt

Automatisierte Flüssigkeitshandhabungssysteme hielten im Jahr 2024 mit etwa 46 % den dominanten Anteil. Diese Systeme erfuhren eine starke Nachfrage aufgrund des steigenden Bedarfs an Hochdurchsatz-Workflows und geringeren manuellen Fehlerquoten. Labore in der Pharma- und Biotechnologie bevorzugten diese Plattformen, da sie präzises Pipettieren und konsistente Probenvorbereitung unterstützen. Anbieter fügten auch fortschrittliche Software und integrierte Robotik hinzu, was Geschwindigkeit und Genauigkeit verbesserte. Automatisierte Verbindungenlagerungssysteme expandierten, da Unternehmen die chemischen Bibliotheksgrößen erhöhten, während andere Produkte stetig wuchsen, aber kleiner blieben, da Benutzer flexible Flüssigkeitshandhabung für routinemäßige Aufschlussaufgaben priorisierten.

- Zum Beispiel bietet Beckman Coulter Life Sciences die Biomek-Familie von automatisierten Flüssigkeitshandhabungs-Workstations an, die die Verarbeitung von 96 Proben oder mehr in einem einzigen Durchlauf ermöglichen, sodass Labore 50 Mikrogramm Protein aus 96 Proben für die tryptische Verdauung in weniger als einer Stunde vorbereiten können.

Nach Probentyp

Biologische Proben führten dieses Segment im Jahr 2024 mit einem Anteil von fast 52% an. Das Wachstum resultierte aus dem zunehmenden Einsatz von genomischen, proteomischen und zellbasierten Studien, die kontrollierte Verdauungsschritte erfordern. Automatisierte Systeme halfen Laboren, große Volumina mit verbesserter Reproduzierbarkeit und saubereren Ergebnissen in nachgelagerten Prozessen zu verarbeiten. Viele Forscher nahmen geschlossene und kontaminationsfreie Verdauungsmodule an, um empfindliche biologische Materialien zu handhaben. Verbindungsmuster verzeichneten eine stetige Aufnahme in chemischen und Arzneimittel-Screening-Programmen, doch ihr Anteil blieb geringer, da biologische Workflows die Kernanwendung in klinischen und lebenswissenschaftlichen Laboren bildeten.

- Zum Beispiel verarbeitete eine kürzlich durchgeführte Proteomik-Studie mit einem vollständig automatisierten Workflow 192 zellabgeleitete Proben in sechs Stunden, was zur Identifizierung von etwa 8.000 Proteingruppen und 130.000 Peptidvorläufern pro Tag führte, wenn sie mit einem hochsensitiven Massenspektrometer kombiniert wurden.

Nach Endnutzer

Pharma- und Biotech-Unternehmen dominierten das Endnutzersegment im Jahr 2024 mit einem Anteil von etwa 48%. Diese Organisationen verließen sich auf automatisierte Verdauung, um hochvolumige Screenings, regulierte Workflows und schnelle Arzneimittelentdeckungszeitleisten zu unterstützen. Die Akzeptanz stieg, da Unternehmen höhere Genauigkeit, reduzierte manuelle Arbeitsbelastung und verbesserte Rückverfolgbarkeit in qualitätskontrollierten Umgebungen anstrebten. Akademische und Forschungseinrichtungen erweiterten die Nutzung für Omics-Forschung, verfügten jedoch nicht über den gleichen industriellen Durchsatz. Biobanken trugen ebenfalls zum Wachstum durch standardisierte Probenhandhabung bei, während andere Nutzer aufgrund begrenzter Verarbeitungsbedarfe kleinere Anteile hielten.

Wichtige Wachstumstreiber:

Steigende Nachfrage nach Hochdurchsatz-Probenverarbeitung

Der wachsende Bedarf an Hochdurchsatz-Workflows bleibt ein Haupttreiber für den Markt für automatisierte Probenverdauungssysteme. Forschungslabore, Biopharma-Unternehmen und analytische Einrichtungen bewältigen steigende Probenmengen aus Genomik, Proteomik, Metabolomik und pharmazeutischem Screening. Manuelle Verdauung verlangsamt die nachgelagerte Analyse und erhöht die Variabilität, daher helfen automatisierte Plattformen Teams, eine konsistente Verarbeitungsgeschwindigkeit und Genauigkeit aufrechtzuerhalten. Viele Nutzer setzen auch Automatisierung ein, um strenge Zeitvorgaben in der Arzneimittelentdeckung und regulierten Tests zu unterstützen. Höherer Durchsatz reduziert Engpässe in LC-MS- und GC-MS-Pipelines, was die Betriebseffizienz stärkt. Dieser Wandel setzt sich fort, da moderne Labore Altsysteme auf skalierbare und zuverlässige Verdauungseinheiten aufrüsten, die größere Studienvolumina ohne zusätzliches Personal unterstützen.

- Zum Beispiel verarbeitete ein kürzlich in der Literatur beschriebener End-to-End-automatisierter Workflow 96 Proben in einem Durchgang für Bottom-up-Proteomik und handhabte die gesamte Pipeline der Proteinkonzentrationsbestimmung und Verdauung vor der LC-MS-Analyse.

Größerer Fokus auf Genauigkeit und Reproduzierbarkeit

Der zunehmende Fokus auf Reproduzierbarkeit treibt mehr Labore zur automatisierten Verdauung. Manuelle Schritte erzeugen oft Inkonsistenzen bei Verdauungstemperatur, Reagenzienhandhabung und Timing, die die endgültige Messqualität beeinflussen. Automatisierte Systeme reduzieren menschliche Fehler und halten kontrollierte Bedingungen in jedem Zyklus aufrecht. Pharmaunternehmen verlassen sich auf diese Verbesserungen für validierte Workflows, während akademische Labore sie nutzen, um die Datenintegrität zu verbessern. Konsistente Leistung unterstützt die Einhaltung von Vorschriften und die Standardisierung von Methoden an globalen Standorten. Da Präzisionsmedizin, Biomarker-Entdeckung und qualitätskontrollierte Tests expandieren, wächst die Nachfrage nach zuverlässiger Verdauung weiter. Dieser Drang nach reproduzierbaren und nachvollziehbaren Workflows bleibt ein zentraler Treiber hinter Investitionen in Automatisierung.

- Zum Beispiel berichtete eine Studie aus dem Jahr 2024 über einen automatisierten Verdauungsworkflow, der eine Verdauungseffizienz von über 94 % und eine Effizienz von mehr als 98 % bei der TMT-Markierung erreichte, wobei die Reproduzierbarkeit innerhalb und zwischen den Chargen (d. h. Konsistenz über mehrere Durchläufe hinweg) auf hohem Niveau gehalten wurde.

Erweiterte Einführung in regulierten und industriellen Workflows

Die erweiterte Einführung in regulierten Industrien treibt das Marktwachstum voran. Pharmazeutische, biotechnologische, Umweltprüf- und Lebensmittelsicherheitslabore müssen strenge Dokumentations- und Qualitätsanforderungen erfüllen. Automatisierte Verdauung unterstützt elektronische Aufzeichnungen, Chargenverfolgung und validierte Protokolle, die Teams helfen, die Compliance-Standards zu erfüllen. Viele Organisationen streben auch danach, die manuelle Arbeitsbelastung zu reduzieren und die Exposition der Bediener gegenüber gefährlichen Reagenzien zu verringern. Automatisierte Module tragen dazu bei, die Sicherheit zu gewährleisten und gleichzeitig den Durchsatz und die Kostenkontrolle zu verbessern. Da mehr Industrien auf digitale QA/QC-Rahmen umstellen, wird die automatisierte Verdauung zentral für routinemäßige Tests. Dieser Trend verstärkt sich, da Regulierungsbehörden auditbereite Workflows und konsistente analytische Leistung über große Netzwerke hinweg betonen.

Wichtige Trends & Chancen:

Steigende Integration mit Robotik und intelligenten Laborsystemen

Die Integration mit Robotik und digitalen Laborplattformen hat sich als wichtiger Trend herauskristallisiert. Labore verbinden zunehmend automatisierte Verdauungseinheiten mit Roboterarmen, Werkzeugen zur Probenverfolgung und cloudbasierten Workflowsystemen. Dieses Setup ermöglicht eine End-to-End-Automatisierung vom Probeneingang bis zum analytischen Output und verbessert sowohl Geschwindigkeit als auch Zuverlässigkeit. Der zunehmende Einsatz von KI-gestützter Planung und vorausschauender Wartung verbessert auch die Betriebszeit. Diese Verbesserungen helfen großen Forschungszentren, den Betrieb zu rationalisieren und die Bearbeitungszeit zu verkürzen. Anbieter fügen weiterhin intelligente Funktionen hinzu, wie automatisierte Kalibrierung, Echtzeitüberwachung und adaptive Workflows, die den Nutzen des Systems in komplexen analytischen Umgebungen stärken.

- Zum Beispiel verarbeitete ein vollständig automatisierter Probenvorbereitungs-Workflow auf dem Opentrons OT-2-Roboter 192 Proben parallel innerhalb von etwa 6 Stunden, einschließlich Proteinextraktion, Verdauung, Reinigung und direkter Beladung auf Evotips, wodurch Proben ohne manuelle Eingriffe für LC-MS/MS bereitgestellt wurden.

Wachstum in Multi-Omics und fortgeschrittenen Forschungsanwendungen

Ein weiterer wichtiger Trend ergibt sich aus der raschen Expansion der Multi-Omics-Forschung. Genomik, Proteomik, Metabolomik, Lipidomik und molekulare Umweltstudien sind auf konsistente Verdauungsschritte vor der Analyse angewiesen. Automatisierte Verdauung unterstützt eine sauberere Extraktion, ein geringeres Kontaminationsrisiko und eine bessere Kompatibilität mit Massenspektrometriesystemen. Die Finanzierung fortgeschrittener Forschungsprogramme in den Bereichen Biotechnologie, Landwirtschaft und personalisierte Medizin treibt ebenfalls die Nachfrage an. Dies schafft Möglichkeiten für Hersteller, flexible Systeme anzubieten, die mit unterschiedlichen Probentypen umgehen können, von Geweben und Zellen bis hin zu chemischen Verbindungen. Wachsende interdisziplinäre Studien erweitern weiterhin den Anwendungsbereich und fördern die Einführung modularer, anpassungsfähiger Verdauungsplattformen.

- Zum Beispiel demonstrierte eine einheitliche automatisierte Probenvorbereitungsmethode eine effektive Rückgewinnung von Lipiden, Metaboliten und Proteinen aus derselben biologischen Probe, was sie für ungezielte Metabolomik, Lipidomik und Proteomik in einem einzigen Durchlauf geeignet macht.

Wichtige Herausforderungen:

Hohe Anfangsinvestitionen und Betriebskosten

Hohe Anfangskosten bleiben eine wesentliche Herausforderung für eine breitere Akzeptanz. Viele Labore, insbesondere akademische und kleine Forschungszentren, stehen vor Budgetbeschränkungen und zögern, in fortschrittliche Verdauungsplattformen zu investieren. Automatisierte Einheiten erfordern spezialisierte Komponenten, Integrationssoftware und geschulte Bediener, was sowohl die Kapital- als auch die Betriebskosten erhöht. Wartungsverträge, Verbrauchsmaterialien und Kalibrierungszyklen fügen wiederkehrende Kosten hinzu, die kleinere Einrichtungen nur schwer tragen können. Diese finanziellen Hürden verlangsamen die Akzeptanz in preissensiblen Regionen. Anbieter versuchen, dieses Problem durch Leasingmodelle und skalierbare Systeme zu lindern, aber die Erschwinglichkeit bleibt ein begrenzender Faktor für eine breite Marktdurchdringung.

Komplexität der Arbeitsabläufe und Integrationsbarrieren

Die Komplexität der Arbeitsabläufe stellt eine weitere Herausforderung dar, da viele Labore Schwierigkeiten haben, automatisierte Verdauungssysteme mit vorhandenen Instrumenten und Software zu integrieren. Ältere LC-MS- und GC-MS-Setups erfordern möglicherweise benutzerdefinierte Verbindungen oder eine aufgerüstete Infrastruktur, was die Installation verzögert. Benutzer benötigen auch Schulungen, um Kalibrierung, Methodeneinrichtung und Fehlersuche zu verwalten. Inkonsistente IT-Umgebungen in Laboren können die Konnektivität zwischen Verdauungseinheiten, LIMS-Plattformen und Robotiksystemen einschränken. Diese Integrationsprobleme verlängern die Implementierungszeit und verringern die betriebliche Effizienz in den Anfangsphasen. Während Labore modernisieren und Anbieter Kompatibilitätsfunktionen erweitern, werden diese Herausforderungen nachlassen, aber sie verlangsamen weiterhin die Akzeptanz in traditionellen Setups heute.

Regionale Analyse:

Nordamerika

Nordamerika hielt 2024 die führende Position im Markt für automatisierte Probenverdauungssysteme mit einem Anteil von etwa 37%. Das Wachstum resultierte aus der starken Akzeptanz in pharmazeutischen, biotechnologischen und akademischen Laboren, die auf automatisierte Arbeitsabläufe angewiesen sind, um hochdurchsatzfähige Forschung zu unterstützen. Die Region profitiert von fortschrittlichen Massenspektrometrie-Netzwerken, starken regulatorischen Rahmenbedingungen und hohen Investitionen in Präzisionsmedizinprogramme. Große Unternehmen erweitern auch lokale Vertriebs- und Servicenetzwerke, was die Akzeptanz verbessert. Steigende Finanzierung für Genomik, klinische Diagnostik und Umweltprüfungen stärkt weiterhin den regionalen Markt, während US-amerikanische Forschungseinrichtungen stetige Upgrades von manuellen zu automatisierten Verdauungsplattformen vorantreiben.

Europa

Europa machte 2024 fast 29% des Anteils aus, unterstützt durch eine starke Forschungsinfrastruktur und gut etablierte pharmazeutische Produktionszentren. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine hohe Akzeptanz aufgrund strenger Qualitätsstandards und der Nachfrage nach reproduzierbaren analytischen Arbeitsabläufen. Investitionen in Multi-Omics-Programme und Umweltprüfungen treiben ebenfalls die Akzeptanz automatisierter Verdauung in öffentlichen Laboren voran. Die Region profitiert von aktiven akademischen Kooperationen und starker regulatorischer Angleichung, die die Methodenvalidierung und Automatisierung fördert. Das wachsende Interesse an robotergestützten Laboren erweitert weiterhin die Nutzung, obwohl Budgetbeschränkungen in kleineren Institutionen das Gesamtwachstum moderat beeinflussen.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 etwa 25% des Anteils, angetrieben durch die rasche Expansion von Biotechnologie-, Pharma- und akademischen Forschungseinrichtungen. China, Japan, Südkorea und Indien übernehmen zunehmend automatisierte Verdauung, um steigende Probenvolumina in Genomik, Wirkstoffforschung und Lebensmitteltests zu unterstützen. Staatliche Förderungen für fortschrittliche Forschungszentren stärken die Nachfrage, während die wachsende lokale Produktion die Erschwinglichkeit verbessert. Viele Labore aktualisieren Arbeitsabläufe, um globale Qualitätsstandards zu erfüllen, was die Abhängigkeit von automatisierten Systemen erhöht. Der starke Vorstoß der Region in Richtung digitaler Labore und Hochdurchsatztests beschleunigt weiterhin die Akzeptanz und macht den Asien-Pazifik-Raum zu einem der am schnellsten wachsenden Märkte.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von fast 5 %, wobei das Wachstum von Brasilien, Mexiko und Argentinien angeführt wurde. Regionale Labore übernehmen zunehmend automatisierte Verdauungssysteme, um die Genauigkeit zu verbessern und die manuelle Arbeitsbelastung in der pharmazeutischen Prüfung, Lebensmittelsicherheit und Umweltüberwachung zu reduzieren. Die Ausweitung von klinischen Forschungsprogrammen unterstützt ebenfalls die Einführung in privaten und öffentlichen Institutionen. Allerdings schränken begrenzte Budgets und langsamere Modernisierungsraten das Wachstum im Vergleich zu reiferen Regionen ein. Verbesserter Zugang zu internationalen Marken und steigende Investitionen in Laborautomatisierung stärken die Nachfrage, während Partnerschaften mit Universitäten und Forschungszentren die schrittweise Integration fortschrittlicher Verdauungssysteme unterstützen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 etwa 4 % des Anteils aus. Das Wachstum wurde durch den Ausbau der Gesundheits- und Forschungsinfrastruktur in den VAE, Saudi-Arabien und Südafrika unterstützt. Automatisierte Verdauungssysteme gewannen an Bedeutung, da Labore Arbeitsabläufe in der klinischen Diagnostik, Umweltprüfung und petrochemischen Analyse modernisierten. Regierungsinitiativen zur Stärkung der Biotechnologiefähigkeiten förderten die Einführung weiter. Trotz dieser Fortschritte bleiben hohe Systemkosten und begrenzte technische Expertise in mehreren Ländern Barrieren. Laufende Investitionen in spezialisierte Forschungszentren und der Aufstieg qualitätsorientierter Labornetzwerke unterstützen weiterhin das stetige, langfristige Marktwachstum.

Marktsegmentierungen:

Nach Produkt

- Automatisiertes Verbindungs-Lagersystem

- Automatisierte Flüssigkeitshandhabungssysteme

- Andere

Nach Probentyp

- Biologische Proben

- Verbindungsproben

- Andere

Nach Endnutzer

- Pharma- und Biotech-Unternehmen

- Akademische und Forschungseinrichtungen

- Biobanken

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für automatisierte Probenverdauungssysteme zeichnet sich durch starken Wettbewerb aus, angeführt von Unternehmen, die sich auf Präzision, Durchsatz und Workflow-Automatisierung konzentrieren. Wichtige Akteure wie Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments und Analytik Jena treiben das Wachstum durch fortschrittliche Verdauungsplattformen voran, die die Genauigkeit verbessern und die manuelle Handhabung reduzieren. Viele Anbieter erweitern ihre Portfolios mit mikrowellenbasierten, blockbasierten und vollständig integrierten automatisierten Verdauungssystemen, um verschiedene Probentypen zu unterstützen. Unternehmen stärken ihre Position auch durch softwaregesteuerte Steuerung, verbesserte Sicherheitsmerkmale und nahtlose Kompatibilität mit Massenspektrometrie-Workflows. Strategische Maßnahmen wie Produkt-Upgrades, regionale Expansion und Partnerschaften mit analytischen Laboren helfen Unternehmen, ihre globale Reichweite zu erhöhen. Der wachsende Fokus auf Reproduzierbarkeit und die Unterstützung regulierter Workflows treiben die Hersteller weiterhin dazu, skalierbare, hochdurchsatzfähige Lösungen zu entwickeln, die den sich entwickelnden Anforderungen von Laboren gerecht werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Aurora

- PerkinElmer

- Milestone Srl

- CEM Corporation

- SEAL Analytical

- Anton Paar

- SCP SCIENCE

- HORIBA

- Berghof Products + Instruments

- Analytik Jena

Neueste Entwicklungen:

- Im August 2025 begann SCP SCIENCE (Analytichem) – SCP SCIENCE mit dem Rebranding unter dem Namen AnalytiChem, wobei Verdauungsprodukte wie DigiPREP-Heizblocksysteme und das SNRG-Block-Verdauungssystem nun unter einer einheitlichen globalen Analytikhem-Identität eingeführt wurden, um automatisierte und hochdurchsatzfähige Probenverdauungs-Workflows zu unterstützen.

- Im Juni 2025 führte Analytik Jena – Analytik Jena die ICprep-Probenvorbereitungslösung für AOX, AOF, EOF, TF, TOF und Halogenanalyse ein; in der automatischen Version ermöglicht das System die automatisierte Verdauung und Fraktionssammlung für bis zu 100 Proben in einer einzigen Sequenz, maßgeschneidert für die Kopplung mit den multi EA 5X00 und multi X 2500 Elementaranalysatoren.

- Im März 2025 stellte PerkinElmer auf der Pittcon 2025 das QSight 500 LC/MS/MS-System vor und hob das Spotlight Aurora FTIR-Mikroskop zur Materialcharakterisierung hervor. Obwohl diese nicht strikt Verdauungssysteme sind, spiegelt der Schwerpunkt auf hochdurchsatzfähigen Workflows und reduzierter Probenvorbereitungsbelastung den breiteren Trend zu integrierten und automatisierten Labor-Workflows wider.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Probentyp, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Akzeptanz wird steigen, da Labore zu vollautomatisierten und integrierten Probenvorbereitungs-Workflows übergehen.

- Die Nachfrage wird in den Bereichen Genomik, Proteomik und Multi-Omik-Anwendungen zunehmen, die eine konsistente Verdauungsqualität erfordern.

- Anbieter werden intelligente Funktionen wie Echtzeitüberwachung, Automatisierungsplanung und vorausschauende Wartung erweitern.

- Die Integration mit Robotik und digitalen Laborplattformen wird die End-to-End-Workflow-Automatisierung stärken.

- Mehr Pharma- und Biotech-Unternehmen werden die automatisierte Verdauung in regulierten Testumgebungen standardisieren.

- Akademische und Forschungseinrichtungen werden Upgrades beschleunigen, um groß angelegte Studien und datengetriebene Forschung zu unterstützen.

- Der wachsende Fokus auf Reproduzierbarkeit wird Hersteller dazu drängen, präzisere und kontaminationsfreie Systeme zu entwickeln.

- Regionale Expansionen in Asien-Pazifik und dem Nahen Osten werden neue Wachstumschancen unterstützen.

- Kosteneffiziente und modulare Systeme werden bei mittelgroßen Laboren an Bedeutung gewinnen.

- Nachhaltigkeitstrends werden die Einführung energieeffizienter und ressourcenschonender Verdauungstechnologien fördern.