Marktübersicht

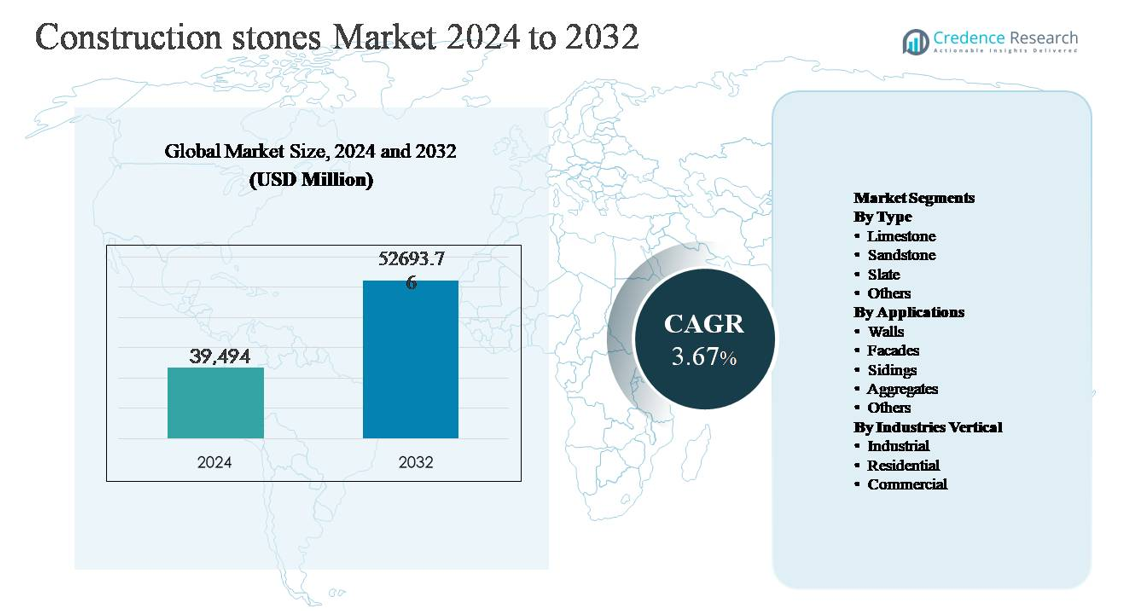

Der Markt für Bau-Steine wurde im Jahr 2024 auf 39.494 Millionen USD geschätzt und soll bis 2032 52.693,76 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,67 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bau-Steine 2024 |

39.494 Millionen USD |

| Markt für Bau-Steine, CAGR |

3,67% |

| Marktgröße für Bau-Steine 2032 |

52.693,76 Millionen USD |

Der Markt für Bau-Steine wird von einer Mischung aus globalen Herstellern und regional starken Produzenten angeführt, die sich auf den Abbau, die Verarbeitung und wertschöpfende Steinlösungen konzentrieren. Wichtige Akteure wie Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies und Silkar Mining Joint-Stock konkurrieren durch diversifizierte Steinportfolios, Verarbeitungskapazitäten und starke Vertriebsnetze. Asien-Pazifik ist die führende Region mit einem Anteil von etwa 43 % am globalen Markt, angetrieben durch groß angelegte Infrastrukturentwicklung, Wachstum im städtischen Wohnungsbau und reichlich vorhandene Natursteinvorkommen. Nordamerika und Europa folgen, unterstützt durch Renovierungsaktivitäten, gewerblichen Bau und die Nachfrage nach hochwertigen architektonischen Steinprodukten.

Markteinblicke

- Der Markt für Bau-Steine wurde im Jahr 2024 auf 39.494 Millionen USD geschätzt und soll bis 2032 52.693,76 Millionen USD erreichen, mit einer CAGR von 3,67 % während des Prognosezeitraums, unterstützt durch eine stetige Nachfrage aus Infrastruktur-, Wohn- und Gewerbebautätigkeiten.

- Das Marktwachstum wird hauptsächlich durch groß angelegte Infrastrukturentwicklung, städtische Wohnraumerweiterung und steigende Investitionen in Verkehrsnetze angetrieben, wobei Zuschlagstoffe aufgrund ihrer umfangreichen Verwendung in Straßen, Beton und Bauarbeiten fast 45-50 % der Gesamtnachfrage ausmachen.

- Wichtige Markttrends umfassen die wachsende Vorliebe für natürliche und nachhaltige Baumaterialien, den verstärkten Einsatz von dekorativen Steinen in Fassaden und Innenräumen sowie die Einführung fortschrittlicher Abbau- und Verarbeitungstechnologien zur Verbesserung der Effizienz und Produktanpassung.

- Die Wettbewerbslandschaft bleibt fragmentiert, mit globalen Akteuren und regionalen Anbietern, die durch Steinbruchbesitz, wertschöpfende Steinverarbeitung, designorientierte Portfolios und gestärkte Vertriebsnetze für Großprojekte konkurrieren.

- Regional dominiert Asien-Pazifik mit einem Marktanteil von etwa 40-45 %, gefolgt von Nordamerika mit 22-25 % und Europa mit 18-20 %, während der industrielle Bau das führende Endnutzungssegment mit einem Anteil von etwa 40-45 % bleibt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ:

Nach Typ stellt Kalkstein das dominierende Teilsegment im Markt für Baustoffe dar und macht schätzungsweise 38-42% des Marktanteils aus. Seine Führungsposition wird durch die weit verbreitete Verfügbarkeit, Kosteneffizienz, leichte Schneidbarkeit und starke Eignung für strukturelle, Verkleidungs- und Zuschlagstoffanwendungen angetrieben. Kalkstein wird umfangreich in der Zementproduktion, in Straßengrundschichten und Bauklötzen verwendet, was seine Nachfrage in Infrastruktur- und Wohnprojekten verstärkt. Sandstein folgt aufgrund seiner ästhetischen Anziehungskraft und Wetterbeständigkeit in architektonischen Anwendungen, während Schiefer eine Nischennachfrage für Dächer und hochwertige Bodenbeläge beibehält. Andere Steine bedienen spezialisierte dekorative und industrielle Anforderungen.

- Zum Beispiel gewinnen die spanischen Schieferbetriebe der CUPA Group Dachschiefer, die getestet wurden, um über 100 Frost-Tau-Zyklen standzuhalten, was die Haltbarkeit in rauen Klimazonen unterstützt. Andere Steine dienen spezialisierten dekorativen und industriellen Anforderungen und werden typischerweise in kleineren, anwendungsspezifischen Mengen produziert.

Nach Anwendungen:

Nach Anwendung bilden Zuschlagstoffe das dominante Teilsegment und tragen etwa 45-50% der Gesamtnachfrage bei, unterstützt durch groß angelegte Infrastruktur-, Straßenbau- und Betonproduktionsaktivitäten. Zuschlagstoffe sind wesentliche Inputs für Autobahnen, Brücken, Eisenbahnen und städtische Entwicklungsprojekte, was sie volumengetrieben und preissensibel macht. Wände und Fassaden stellen den nächsten bedeutenden Anteil dar, angetrieben durch die ästhetischen und dauerhaften Bedürfnisse des Wohn- und Gewerbebaus. Verkleidungen und andere Anwendungen, einschließlich Landschaftsgestaltung und Pflasterung, wachsen stetig, unterstützt durch städtische Verschönerungsinitiativen und den verstärkten Einsatz von Naturstein für langlebige Außenverkleidungen.

- Zum Beispiel betreibt Holcim spezielle Zuschlagstoffanlagen, die in seine Zementbetriebe integriert sind, wie die Texas Materials Standorte in den USA, wo einzelne Steinbrüche mit Brech- und Sieblinien ausgestattet sind, die bis zu 800 Tonnen pro Stunde verarbeiten können, um die kontinuierliche Versorgung von Transportbeton- und Asphaltwerken zu unterstützen.

Nach Branchenvertikale:

Nach Branchenvertikale dominiert das Industriesegment mit einem geschätzten Marktanteil von 40-45%, angetrieben durch anhaltende Investitionen in Infrastruktur, Fertigungsanlagen, Energieprojekte und Transportnetzwerke. Der hohe Verbrauch von Zuschlagstoffen und strukturellen Steinen im Industriebau untermauert diese Dominanz. Das Wohnsegment folgt dicht dahinter, unterstützt durch die Nachfrage nach städtischem Wohnraum, Renovierungsaktivitäten und die Vorliebe für langlebige Naturmaterialien. Das Gewerbesegment, einschließlich Büros, Einzelhandelsflächen und Hotelprojekte, zeigt ein stetiges Wachstum, angetrieben durch Fassadenästhetik, hochwertige Bodenbeläge und die Anforderungen an die lange Lebensdauer von Naturbausteinen.

Wichtige Wachstumstreiber

Erweiterung der Infrastruktur und Stadtentwicklung

Der groß angelegte Infrastrukturausbau bleibt ein primärer Wachstumstreiber für den Markt für Baustoffe. Regierungen in aufstrebenden und entwickelten Volkswirtschaften priorisieren weiterhin Investitionen in Autobahnen, Eisenbahnkorridore, Häfen, Flughäfen und städtische Verkehrssysteme, die alle erhebliche Mengen an Zuschlagstoffen, Kalkstein und anderen Baustoffen erfordern. Die rasche Urbanisierung beschleunigt weiter die Nachfrage nach Wohnraum, Versorgungsunternehmen und öffentlichen Gebäuden, was einen konstanten Steinkonsum verstärkt. Steinbasierte Materialien werden aufgrund ihrer strukturellen Festigkeit, Tragfähigkeit und langen Lebensdauer bevorzugt, was sie in grundlegenden und zivilen Arbeiten unverzichtbar macht. Öffentlich-private Partnerschaften und langfristige Infrastrukturpipelines bieten Nachfragesichtbarkeit, während die Renovierung und Sanierung alternder Infrastrukturen in reifen Märkten ein zusätzliches Volumenwachstum hinzufügen.

- Zum Beispiel beschafft Network Rail im Vereinigten Königreich Granit- und Kalkstein-Schotter mit einer Körnung von 5-50 mm, wobei die jährlichen Schottererneuerungsmengen über 2 Millionen Tonnen betragen, um die Stabilität der Gleise zu gewährleisten.

Wachstum bei Wohn- und Gewerbebautätigkeiten

Die steigende Bevölkerungsdichte, die Migration in städtische Zentren und die zunehmende Haushaltsbildung treiben die anhaltende Wohnbautätigkeit voran. Baustoffe aus Stein werden aufgrund ihrer Haltbarkeit, thermischen Leistung und ästhetischen Anziehungskraft häufig in Wänden, Böden, Dächern und Außenanwendungen eingesetzt. Parallel dazu unterstützt der gewerbliche Bau, einschließlich Bürogebäuden, Einzelhandelskomplexen, Hotelprojekten und gemischt genutzten Entwicklungen, die Nachfrage nach hochwertigen Steinoberflächen wie Sandstein und Schiefer. Entwickler bevorzugen zunehmend Naturstein für Fassaden und Innenräume, um die Ästhetik und den Wert der Immobilie zu steigern. Wachsende Investitionen in die Immobilienentwicklung, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, stärken weiterhin die Nachfrage in volumengetriebenen und wertschöpfenden Steinsektoren.

- Zum Beispiel hat die Levantina Group großformatige Sandstein- und Kalkstein-Fassadenplatten geliefert, die bis zu 2 Meter lang sind und mit Mehrdraht-Schneidtechnologie verarbeitet wurden, um eine gleichmäßige Oberflächenebenheit für Hochhaus-Gewerbegebäude zu erreichen.

Haltbarkeit und Kosteneffizienz von Natursteinmaterialien

Die inhärente Haltbarkeit und lange Lebensdauer von natürlichen Baustoffen aus Stein wirken als starker Markttreiber. Im Vergleich zu technischen Alternativen bieten Natursteine eine überlegene Widerstandsfähigkeit gegen Verwitterung, mechanische Belastung und Feuer, was die langfristigen Wartungs- und Ersatzkosten reduziert. Kalkstein und Zuschlagstoffe bieten insbesondere kosteneffiziente Lösungen für strukturelle und infrastrukturelle Anwendungen aufgrund ihrer weit verbreiteten Verfügbarkeit und einfachen Verarbeitung. Da Bauakteure zunehmend Materialien auf Basis der gesamten Lebenszykluskosten statt der Anschaffungspreise bewerten, gewinnen steinbasierte Materialien an Präferenz. Dieser Vorteil ist besonders relevant bei großen öffentlichen Infrastruktur- und Industrieprojekten, bei denen Langlebigkeit und strukturelle Zuverlässigkeit kritische Entscheidungsfaktoren sind.

Wichtige Trends & Chancen

Steigende Präferenz für nachhaltige und natürliche Baumaterialien

Nachhaltigkeitsüberlegungen prägen die Materialauswahl im Bausektor und schaffen Chancen für den Markt für Baustoffe aus Stein. Natursteine werden als umweltfreundlich wahrgenommen, da sie minimal chemisch verarbeitet werden, recycelbar sind und eine lange Lebensdauer haben. Bauherren und Architekten spezifizieren zunehmend lokal beschaffte Steine, um Transportemissionen zu reduzieren und den Standards für umweltfreundliches Bauen zu entsprechen. Dieser Trend unterstützt die Nachfrage nach Kalkstein, Sandstein und Schiefer in sowohl strukturellen als auch dekorativen Anwendungen. Chancen ergeben sich auch in zertifizierten Abbaupraktiken und verantwortungsvollen Beschaffungsinitiativen, die es Produzenten ermöglichen, ihre Angebote zu differenzieren und Zugang zu umweltbewussten Projekten zu erhalten.

- Zum Beispiel betreibt Polycor Natursteinbrüche, die nach dem ANSI/NSC 373 Standard für nachhaltige Produktion von Naturwerkstein zertifiziert sind, mit geprüften Betrieben, die mehr als 14 aktive Steinbrüche in Nordamerika abdecken und sicherstellen, dass Kalkstein und Granit nachvollziehbar und verantwortungsvoll abgebaut werden.

Technologische Fortschritte im Abbau und in der Steinverarbeitung

Fortschritte bei Abbaugeräten, Schneidtechnologien und digitalen Modellierungswerkzeugen verbessern die Betriebseffizienz und Produktkonsistenz. Automatisiertes Schneiden, präzises Formen und fortschrittliche Oberflächenveredelung ermöglichen es Herstellern, maßgeschneiderte Steinprodukte mit reduziertem Abfall zu produzieren. Diese Innovationen unterstützen Anwendungen mit höherer Marge wie Fassaden, Verkleidungen und architektonische Elemente. Die Integration digitaler Designs ermöglicht auch eine engere Zusammenarbeit mit Architekten und Bauunternehmern und eröffnet Chancen in hochwertigen Bauprojekten. Verbesserte Logistik und Materialhandling verbessern zudem die Zuverlässigkeit der Lieferkette und stärken die Wettbewerbsfähigkeit organisierter Steinproduzenten.

- Zum Beispiel betreiben mit Caterpillar ausgestattete Steinbruchflotten jetzt Muldenkipper mit Nutzlastkapazitäten von über 90 Tonnen, was die Effizienz der Materialbewegung verbessert und die Wettbewerbsfähigkeit organisierter Steinproduzenten stärkt.

Wachstum in dekorativen und architektonischen Anwendungen

Die Nachfrage nach ästhetisch ansprechenden Baumaterialien steigt weiter, insbesondere in kommerziellen und hochwertigen Wohnprojekten. Natursteine werden zunehmend für Fassaden, Akzentwände, Landschaftsgestaltung und Innenelemente verwendet. Dieser Trend schafft Möglichkeiten für wertsteigernde Steinprodukte mit speziellen Texturen, Farben und Oberflächen. Stadtentwicklungs- und Smart-City-Initiativen unterstützen die Nachfrage nach architektonischem Stein zusätzlich, insbesondere in öffentlichen Räumen und bedeutenden Bauprojekten.

Wichtige Herausforderungen

Umweltvorschriften und Abbaubeschränkungen

Strenge Umweltvorschriften stellen eine erhebliche Herausforderung für den Markt für Baustoffe aus Stein dar. Abbauaktivitäten stehen unter zunehmender Beobachtung in Bezug auf Landdegradation, Staubemissionen, Wasserverbrauch und Auswirkungen auf die Biodiversität. Genehmigungen, Abbaulizenzen und Compliance-Kosten können Projektzeitpläne verzögern und die Versorgung in bestimmten Regionen einschränken. Lokaler Widerstand gegen Steinbruchbetriebe schafft zudem betriebliche Unsicherheit. Diese Einschränkungen können zu Ungleichgewichten in der Versorgung, erhöhten Produktionskosten und begrenztem Zugang zu hochwertigen Steinreserven führen, insbesondere in städtischen Zentren, wo die Nachfrage am stärksten ist.

Hohe Transportkosten und Lieferkettenbeschränkungen

Bausteine sind schwere, wertarme Materialien pro Gewichtseinheit, was die Transportkosten zu einer kritischen Herausforderung macht. Steigende Kraftstoffpreise, begrenzte Verfügbarkeit von Massentransportinfrastruktur und lange Transportwege von Steinbrüchen zu Baustellen beeinflussen die Preisgestaltung und Margen erheblich. Lieferkettenunterbrechungen können die rechtzeitige Lieferung weiter beeinträchtigen, insbesondere bei großen Infrastrukturprojekten mit strengen Zeitplänen. Kleinere Produzenten haben Schwierigkeiten, über regionale Märkte hinaus zu konkurrieren, während große Projekte zunehmend Lieferanten mit integrierten Logistikkapazitäten bevorzugen. Diese Kostensensibilität begrenzt die Marktflexibilität und schränkt den grenzüberschreitenden Handel mit Baustoffen aus Stein ein.

Regionale Analyse

Nordamerika

Nordamerika macht schätzungsweise 22-25% des globalen Marktes für Baustoffe aus, unterstützt durch eine stetige Erneuerung der Infrastruktur und Aktivitäten im Wohnungsbau. Die Nachfrage wird durch die Sanierung von Autobahnen, die Neuentwicklung von Gewerbeimmobilien und öffentliche Infrastrukturprogramme in den USA und Kanada angetrieben. Zuschlagstoffe dominieren den Verbrauch, insbesondere für Straßen, Brücken und betonintensive Projekte, während Kalkstein weiterhin weit verbreitet in Zement- und Bauanwendungen verwendet wird. Die Renovierung alternder Infrastrukturen und stabile Wohnungsbauaktivitäten sorgen für eine konstante Nachfrage. Darüber hinaus unterstützt die Präferenz für langlebige, lokal bezogene Materialien den regionalen Steinbruchbetrieb, während die Einhaltung von Umweltvorschriften zunehmend die Produktionspraktiken prägt.

Europa

Europa repräsentiert etwa 18-20% des globalen Marktes, angetrieben durch renovierungsgeführte Bauprojekte, Verkehrsupgrades und Investitionen in die Energieinfrastruktur. Die Region zeigt eine starke Nachfrage nach Kalkstein und Sandstein sowohl in strukturellen als auch architektonischen Anwendungen, insbesondere für Fassaden und die Restaurierung von Kulturerbe. Westeuropa führt den Verbrauch aufgrund reifer Baumärkte an, während Osteuropa durch den Ausbau der Infrastruktur zum Wachstum beiträgt. Strenge Umweltvorschriften beeinflussen die Abbauaktivitäten und fördern Effizienz und Recycling von Steinmaterialien. Der Fokus auf nachhaltiges Bauen und langlebige Materialien unterstützt weiter die Verwendung von Natursteinen in Wohn-, Gewerbe- und öffentlichen Projekten.

Asien-Pazifik

Asien-Pazifik dominiert den Markt für Baustoffe mit einem geschätzten Marktanteil von 40-45%, was die schnelle Urbanisierung, großangelegte Infrastrukturentwicklung und hohe Wohnungsbauvolumina widerspiegelt. Länder wie China, Indien und südostasiatische Nationen treiben die Nachfrage nach Zuschlagstoffen und Kalkstein für Straßen, Eisenbahnen, Häfen und Wohnprojekte an. Von der Regierung geführte Infrastrukturprogramme und expandierende Industriegebiete steigern den Steinverbrauch erheblich. Die Region profitiert von reichhaltigen natürlichen Reserven und kostengünstigem Abbau, was eine Produktion in großem Umfang unterstützt. Wachsende gewerbliche Bauprojekte und städtische Neuentwicklungen erhöhen weiter die Nachfrage nach dekorativen Steinen und stärken die Führungsposition von Asien-Pazifik.

Lateinamerika

Lateinamerika hält etwa 7-9% des globalen Marktes, unterstützt durch die Modernisierung der Infrastruktur, die Nachfrage nach städtischem Wohnraum und bergbaubezogene Bauprojekte. Brasilien und Mexiko sind wichtige Beitragende, wobei Zuschlagstoffe und Kalkstein weit verbreitet in Verkehrs- und öffentlichen Bauprojekten verwendet werden. Initiativen zur wirtschaftlichen Erholung und private Investitionen in gewerbliche und Wohnprojekte treiben das allmähliche Nachfragewachstum an. Allerdings variiert die Marktleistung je nach Land aufgrund wirtschaftlicher Volatilität und regulatorischer Unterschiede. Lokaler Abbau unterstützt die regionale Versorgung, während begrenzte großangelegte Infrastrukturpipelines im Vergleich zu Asien-Pazifik ein schnelleres Wachstum einschränken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 6-8% des globalen Marktanteils aus, angetrieben durch große Infrastruktur- und Gewerbebauprojekte, insbesondere in den Golfstaaten. Zuschlagstoffe und Kalkstein werden stark in Megaprojekten, städtischer Expansion und Industrieanlagen verwendet. In Afrika wird die Nachfrage durch Straßenbau, Wohnungsmangel und Urbanisierung unterstützt. Die Verfügbarkeit von Natursteinressourcen unterstützt die lokale Produktion, während investitionsgetriebene Bauzyklen die Nachfragevolatilität beeinflussen. Eine hohe Abhängigkeit von öffentlichen Ausgaben und projektbasierter Aktivität prägt die regionalen Verbrauchsmuster.

Marktsegmentierungen:

Nach Typ

- Kalkstein

- Sandstein

- Schiefer

- Andere

Nach Anwendungen

- Mauern

- Fassaden

- Verkleidungen

- Zusatzstoffe

- Andere

Nach Branchenvertikale

- Industriell

- Wohngebäude

- Gewerblich

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Baustoffe zeichnet sich durch eine fragmentierte, aber wettbewerbsfähige Landschaft aus, die durch das Vorhandensein großer multinationaler Lieferanten, regionaler Steinbruchbetreiber und spezialisierter Verarbeiter mit Mehrwert geprägt ist. Führende Unternehmen konkurrieren durch umfangreichen Steinbruchbesitz, diversifizierte Steinportfolios und integrierte Verarbeitungskapazitäten, die Schneiden, Veredeln und Vertrieb abdecken. Strategische Schwerpunkte umfassen die Sicherung des langfristigen Zugangs zu hochwertigen Reserven, die Erweiterung von Mehrwertangeboten wie konstruierten und präzisionsgeschnittenen Steinprodukten sowie die Stärkung von Vertriebsnetzen, um große Infrastruktur- und Gewerbeprojekte effizient zu bedienen. Die Akteure investieren zunehmend in fortschrittliche Verarbeitungstechnologien, um Konsistenz zu verbessern, Abfall zu reduzieren und maßgeschneiderte architektonische Anforderungen zu erfüllen. Nachhaltigkeitsinitiativen, einschließlich verantwortungsbewusster Steinbrucharbeit und Einhaltung von Umweltstandards, gewinnen als Unterscheidungsmerkmale an Bedeutung. Regionale Akteure halten ihre Wettbewerbsfähigkeit durch Nähe zu Endmärkten und Kostenvorteile aufrecht, während größere Unternehmen Branding, Skalierung und designgetriebene Produktinnovationen nutzen, um Premiumsegmente zu erobern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Cosentino Gruppe

- Caesarstone

- Dal-Tile

- Marazzi Gruppe

- Silkar Mining Aktiengesellschaft

- Granite Canada Exporte

- RockSolid Granit USA

- Sunrise Quarzit

- Dakota Granit

- Präzisionsarbeitsplatten

Neueste Entwicklungen

- Im Juli 23, 2025, Neue Cosentino City Showrooms enthüllt Cosentino kündigte die Eröffnung neuer designorientierter Cosentino City Showroom-Standorte in Dallas, Honolulu und Richmond an, um seine globale Einzelhandels- und Spezifikationspräsenz zu stärken.

- Im März 27, 2025, Cosentino veröffentlicht 2025-2026 Global Trend Report Cosentino veröffentlichte seinen ersten Global Trend Report – Shaping Tomorrow: Future Design & Architecture, der zukunftsweisende Einblicke in Designinnovationen bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendungen, Branchenvertikale und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Modernisierung der Infrastruktur und die städtische Expansion werden die langfristige Nachfrage nach Baustoffen in großen Volkswirtschaften weiterhin stützen.

- Zuschlagstoffe werden das größte Verbrauchssegment bleiben, unterstützt durch laufende Straßen-, Bahn- und betonintensive Bauprojekte.

- Asien-Pazifik wird seine Führungsposition beibehalten, angetrieben durch Urbanisierung, industrielles Wachstum und große öffentliche Infrastrukturprojekte.

- Die Nachfrage nach Natursteinen im Wohnungsbau wird aufgrund von Haltbarkeit, ästhetischer Anziehungskraft und Vorteilen in der Lebenszyklusleistung steigen.

- Gewerbliche und gemischt genutzte Entwicklungen werden zunehmend hochwertige Steinoberflächen für Fassaden und Innenanwendungen übernehmen.

- Nachhaltigkeitsüberlegungen werden verantwortungsvolle Abbaupraktiken und eine verstärkte Nutzung lokal gewonnener Steinmaterialien fördern.

- Technologische Fortschritte im Abbau und in der Verarbeitung werden die Produktivität verbessern, Abfall reduzieren und die Produktanpassung verbessern.

- Wertschöpfende Steinprodukte werden an Bedeutung gewinnen, da Architekten und Entwickler differenzierte architektonische Designs suchen.

- Die Konsolidierung unter regionalen Lieferanten könnte zunehmen, da Unternehmen nach Skalierung, Reservensicherheit und Vertriebseffizienz streben.

- Transporteffizienz und Logistikintegration bleiben entscheidende Faktoren, die die Wettbewerbsfähigkeit und Projektausführung beeinflussen.