Marktübersicht

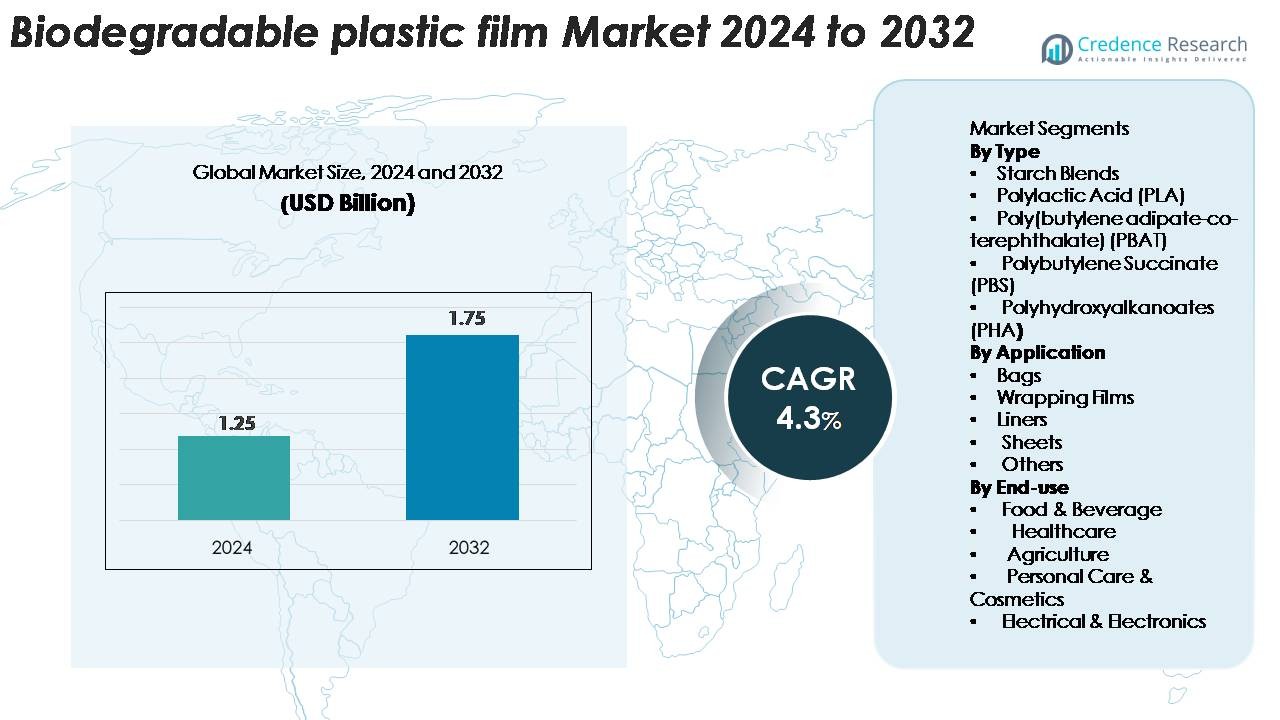

Der Markt für biologisch abbaubare Kunststofffolien wurde im Jahr 2024 auf 1,25 Milliarden USD geschätzt und wird voraussichtlich bis 2032 1,75 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für biologisch abbaubare Kunststofffolien 2024 |

1,75 Milliarden USD |

| Markt für biologisch abbaubare Kunststofffolien, CAGR |

4,3% |

| Marktgröße für biologisch abbaubare Kunststofffolien 2032 |

4,3 Milliarden USD |

Der Markt für biologisch abbaubare Kunststofffolien wird von einer vielfältigen Gruppe globaler Akteure geprägt, darunter BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc. und Shreeji Stretch Film Industries. Diese Unternehmen stärken die Branche durch Innovationen in kompostierbaren Materialien, biobasierten Formulierungen und leistungsstarken Verpackungslösungen. Europa bleibt die führende Region mit einem geschätzten Marktanteil von 38–40 %, angetrieben durch strenge Umweltvorschriften und fortschrittliche Kompostierungsinfrastruktur. Nordamerika und der asiatisch-pazifische Raum folgen als starke Wachstumsregionen, unterstützt durch wachsende Nachhaltigkeitsmandate und steigende Akzeptanz in den Bereichen Lebensmittel, Einzelhandel und Landwirtschaft.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für biologisch abbaubare Kunststofffolien wurde im Jahr 2024 auf 1,25 Milliarden USD geschätzt und soll bis 2032 auf 1,75 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,3%, unterstützt durch steigende globale Nachhaltigkeitsvorgaben.

- Das Marktwachstum wird durch zunehmende Beschränkungen für Einwegkunststoffe, starke Akzeptanz in der Lebensmittel- und Getränkeverpackung und die zunehmende Verwendung von kompostierbaren Folien in Einzelhandelstaschen, Abfallbeuteln und landwirtschaftlichen Mulchanwendungen vorangetrieben, insbesondere dort, wo die Einhaltung von Kompostierbarkeitsstandards erforderlich ist.

- Zu den wichtigsten Trends gehören die schnelle Entwicklung von Hochleistungs-PLA-, PBAT- und PHA-Folien, wachsende Investitionen in kompostierbare Infrastrukturen und steigende Nachfrage nach zertifizierten, rückverfolgbaren und biobasierten Verpackungslösungen in den Bereichen FMCG, Landwirtschaft und E-Commerce.

- Die Wettbewerbsintensität nimmt zu, da Akteure wie BASF SE, Tipa Corp., Kingfa, Futamura und BioBag ihre Portfolios erweitern; jedoch bleiben hohe Produktionskosten und begrenzte Kompostierungsinfrastrukturen wesentliche Einschränkungen.

- Regional führt Europa mit einem Anteil von 38–40%, gefolgt von Nordamerika mit 28–30% und dem asiatisch-pazifischen Raum mit 25–27%; nach Typ halten Stärkemischungen 38–42%, während Taschen nach Anwendung 45–50% der Gesamtnachfrage ausmachen.

Marktsegmentierungsanalyse:

Nach Typ

Stärkemischungen halten den dominierenden Anteil im Markt für biologisch abbaubare Kunststofffolien und machen schätzungsweise 38–42% der Gesamtnachfrage aus, aufgrund ihrer Kosteneffizienz, breiten Verfügbarkeit und starken Kompatibilität mit kompostierbaren Verpackungsstandards. Polymilchsäure (PLA) folgt dicht dahinter, unterstützt durch den zunehmenden Einsatz in Lebensmittelverpackungen und Einzelhandelsanwendungen. PBAT und PBS gewinnen an Bedeutung aufgrund ihrer Flexibilität und Haltbarkeit in kommerziellen Folien, während PHA in hochwertigen, marinen biologisch abbaubaren Anwendungen zunehmend eingesetzt wird. Insgesamt verstärken regulatorischer Druck zur Ersetzung konventioneller Kunststoffe und Fortschritte in der Biopolymerverarbeitung die Nachfrage in allen Materialkategorien.

- Zum Beispiel liefern die Ingeo PLA-Qualitäten von NatureWorks Zugfestigkeitswerte zwischen 50 und 70 MPa, während das ecoflex PBAT von BASF eine Bruchdehnung von über 600% und eine Reißfestigkeit von 120 kN/m aufweist, was leistungsstarke biologisch abbaubare Folienmischungen ermöglicht.

Nach Anwendung

Taschen stellen das größte Anwendungssegment dar und erfassen einen Anteil von etwa 45–50%, angetrieben durch die zunehmenden Verbote traditioneller Plastiktüten und die steigende kommunale Einführung von kompostierbaren Abfallbeuteln. Wickelfolien finden ebenfalls starken Anklang in der Lebensmittel- und Einzelhandelsverpackung, profitieren von verbesserten Barriereeigenschaften und Bedruckbarkeit in modernen Bio-Folien. Liner und Folien gewinnen an Dynamik in den Bereichen Landwirtschaft, Lebensmittelverarbeitung und Hygiene, wo kontrollierte biologische Abbaubarkeit betriebliche Vorteile bietet. Der zunehmende Ersatz von LDPE- und PP-Folien in regulierten Märkten beschleunigt die Akzeptanz in verschiedenen Verpackungs- und Containment-Anwendungen weiter.

- Zum Beispiel unterstützt BASFs ecovio® M 2351 die Filmproduktion in typischen Dickenbereichen von 10–120 Mikron, wobei eine Reduzierung auf 8 Mikron möglich ist, während die mechanische Haltbarkeit und zertifizierte Kompostierbarkeit erhalten bleiben. Dies macht es geeignet für leistungsstarke Einkaufstaschen, Abfallsammelbeutel und Verpackungen für den Lebensmittelkontakt.

Nach Endverwendung

Lebensmittel & Getränke führen die Endverbrauchslandschaft mit einem geschätzten Anteil von 50–55% an, unterstützt durch strenge Nachhaltigkeitsziele unter Marken und den zunehmenden Einsatz von kompostierbaren Folien in Frischwaren, Bäckereiverpackungen und Einweg-Servierartikeln. Gesundheitsanwendungen wachsen stetig, da Krankenhäuser biologisch abbaubare Entsorgungsbeutel und sterile Umhüllungsmaterialien übernehmen. Die Landwirtschaft profitiert von Bio-Mulchfolien, die die Bodenverunreinigung reduzieren, während Körperpflege & Kosmetik zunehmend biologisch abbaubare Folienverpackungen für eine umweltfreundliche Produktpositionierung einsetzen. Elektronik bleibt ein Nischen-, aber wachsendes Segment, in dem biologisch abbaubare Schutzfolien den Bedarf an umweltfreundlichen, kurzzyklischen Verpackungen unterstützen.

Wichtige Wachstumstreiber

Regulatorische Vorgaben zur Reduzierung von Plastikabfällen

Von der Regierung geführte Beschränkungen für Einwegkunststoffe bleiben der stärkste Katalysator für die weltweite Einführung von biologisch abbaubaren Kunststofffolien. Große Volkswirtschaften – einschließlich der EU, Indien und Teile Nordamerikas – haben Verbote, Compliance-Vorgaben und erweiterte Herstellerverantwortungsrahmen (EPR) implementiert, die Verpackungshersteller dazu zwingen, auf biobasierte und kompostierbare Alternativen umzusteigen. Diese Richtlinien beschleunigen die Beschaffung von zertifizierten biologisch abbaubaren Folien für Einzelhandelstaschen, Lebensmittelverpackungen, landwirtschaftliche Mulchfolien und kommunale Abfallanwendungen. Darüber hinaus fördern Regierungen zunehmend die lokale Produktion von Biopolymeren durch Steuergutschriften, Subventionen und Initiativen zur Abfallverwertung, wodurch die Kostenbarrieren für Hersteller gesenkt werden. Die regulatorische Ausrichtung an globalen Nachhaltigkeitszielen, wie z. B. Kreislaufwirtschaftsdirektiven und Kohlenstoffneutralitätsverpflichtungen, stärkt den Marktschwung weiter. Da Branchenakteure Lebenszyklusbewertungen und Umweltverträglichkeitsprüfungen in Beschaffungsstrategien integrieren, gewinnen biologisch abbaubare Folien den Vorzug gegenüber herkömmlichen erdölbasierten Materialien. Insgesamt schaffen diese politisch getriebenen Veränderungen eine robuste und langfristige Nachfragegrundlage für konforme biologisch abbaubare Folienlösungen.

- Zum Beispiel werden BASF’s ecovio®-Sorten, die als konform mit EN 13432 bewertet sind, für regulierte Abfallsammelbeutel verwendet und liefern Zugfestigkeitswerte von 45 MPa in Maschinenrichtung und 25 MPa in Querrichtung bei Foliendicken zwischen 12 und 30 Mikrometern, was Haltbarkeit gewährleistet und gleichzeitig die vorgeschriebenen Kompostierbarkeitsanforderungen erfüllt.

Steigende Nachfrage aus der Lebensmittel- & Getränke- und Einzelhandelsverpackung

Die Lebensmittel- & Getränkeindustrie treibt einen erheblichen Teil des Marktwachstums voran, da Marken aggressiv auf nachhaltige Verpackungen umsteigen, die den Erwartungen der Verbraucher und Vorschriften entsprechen. Biologisch abbaubare Kunststofffolien bieten hohe Klarheit, Bedruckbarkeit und maßgeschneiderte Barriereeigenschaften, die sich für frische Produkte, Backwaren, Fertiggerichte und Einwegserviceanwendungen eignen. Große Einzelhändler und globale FMCG-Unternehmen priorisieren zunehmend kompostierbare Verpackungen, um Deponieabfälle zu reduzieren und ESG-Verpflichtungen zu stärken, was eine stetige Nachfrage nach PLA-, Stärke- und PBAT-basierten Folien schafft. Darüber hinaus treibt die Expansion des E-Commerce den Verbrauch von kompostierbaren Versandtaschen, Polsterfolien und verderblichen Verpackungen an, was die Nachfrage in B2B- und B2C-Kanälen stärkt. Lebensmittelsicherheitsstandards bevorzugen jetzt biologisch abbaubare Folien mit verbesserter Sauerstoff- und Feuchtigkeitsbeständigkeit, was eine breitere Substitution von LDPE- und PP-Folien ermöglicht. Da Nachhaltigkeit zu einem zentralen Markendifferenzierungsmerkmal wird, beschleunigt sich die Einführung sowohl in Mainstream- als auch in Premium-Verpackungsformaten.

- Zum Beispiel demonstriert BASF’s zertifizierter kompostierbarer PBAT-Polymer ecoflex® F Blend C1200 eine Bruchdehnung von über 700% und eine Zugfestigkeit von 21 MPa, was haltbare, lebensmittelsichere biologisch abbaubare Folien ermöglicht, die von großen FMCG-Marken verwendet werden.

Fortschritte in der Biopolymer-Formulierung und Verarbeitungstechnologien

Technologische Fortschritte spielen eine entscheidende Rolle bei der Verbesserung der Leistung, Skalierbarkeit und Kostenwettbewerbsfähigkeit von biologisch abbaubaren Kunststofffolien. Innovationen in der Polymerchemie—einschließlich verbesserter PLA-Kristallinität, PBAT-Flexibilität, PBS-Hitzebeständigkeit und PHA-Biologischer Abbaubarkeit—ermöglichen es Folien, die mechanische Leistung konventioneller Kunststoffe zu erreichen oder zu übertreffen. Mehrschichtige Extrusion, verbesserte Compoundierung und die Einbeziehung funktioneller Additive verbessern weiter die Barrierefestigkeit, Reißfestigkeit und thermische Stabilität, wodurch Anwendungen eröffnet werden, die zuvor auf petrochemische Folien beschränkt waren. Nachgelagerte Verarbeitungstechnologien wie Präzisionsguss, Blasfolienextrusion und Thermoformen unterstützen zunehmend biologisch abbaubare Materialien mit konstantem Durchsatz und hochwertigem Output. Hersteller integrieren auch erneuerbare Rohstoffe wie landwirtschaftliche Abfälle und mikrobielle Fermentation, um die Umweltbelastung zu verringern und die Lieferkettenvolatilität zu mindern. Diese Fortschritte erleichtern eine breitere Akzeptanz in anspruchsvollen Branchen wie Gesundheitswesen, Landwirtschaft und Elektronikverpackung und stärken die Marktexpansion.

Wichtige Trends & Chancen

Erweiterung der Infrastruktur für kompostierbare Verpackungen und Zertifizierungsrahmen

Da sich Kompostierungsnetzwerke weltweit ausweiten, gewinnen biologisch abbaubare Kunststofffolien an Marktstärke und Wert am Lebensende. Investitionen von Kommunen und dem privaten Sektor in industrielle Kompostieranlagen schaffen ein skalierbares Abfallverarbeitungssystem, das die verstärkte Nutzung von kompostierbaren Einkaufstüten, Lebensmittelverpackungen und organischen Abfallbeuteln unterstützt. Zertifizierungen wie EN 13432, ASTM D6400 und ISO 17088 werden zu zentralen Kaufkriterien für Marken, die überprüfbare Umweltansprüche suchen, und treiben die Nachfrage nach vollständig konformen Materialien an. Chancen entstehen für Folienhersteller, mit Abfallwirtschaftsbetreibern zusammenzuarbeiten, um geschlossene Kreislaufsysteme zu ermöglichen, in denen biologisch abbaubare Folien innerhalb standardisierter Zeitrahmen effizient zersetzen. Mit zunehmendem Verbraucherbewusstsein für kompostierbare Verpackungen nutzen Marken zertifizierte biologisch abbaubare Folien, um die Nachhaltigkeitsnarrative ihrer Produkte zu verbessern, die Kontamination in Recyclingströmen zu reduzieren und die allgemeinen Abfallmanagementergebnisse zu verbessern. Diese strukturelle Erweiterung der kompostierbaren Infrastruktur beschleunigt die langfristigen Wachstumsaussichten der Branche.

- Zum Beispiel erreicht die Mater-Bi EF51-Serie von Novamont—zertifiziert nach EN 13432 und ASTM D6400—eine vollständige Zersetzung in industriellen Kompostierungsumgebungen innerhalb von 90 Tagen und zeigt eine biologische Abbaurate von über 90% innerhalb von 180 Tagen, verifiziert von TÜV Austria.

Zunehmende Akzeptanz in der Landwirtschaft und in speziellen industriellen Anwendungen

Biologisch abbaubare Kunststofffolien werden zunehmend über die traditionelle Verpackung hinaus eingesetzt und schaffen neue Einnahmemöglichkeiten in der Landwirtschaft, im Gartenbau, im Bauwesen und bei Konsumgütern. Landwirtschaftliche Mulchfolien aus PBAT, PBS und PHA reduzieren den Arbeitsaufwand für die Feldrückgewinnung, minimieren die Bodenverunreinigung durch Mikroplastik und steigern die Produktivität der Ernte—ein überzeugendes Angebot für landwirtschaftliche Betriebe, die Nachhaltigkeit und betriebliche Effizienz anstreben. Spezielle industrielle Anwendungen, wie biologisch abbaubare Elektronikverpackungen, kompostierbare Kurierfolien und biobasierte Schutzfolien, erweisen sich als vielversprechende Nischen, in denen geringe Umweltauswirkungen kommerziell vorteilhaft sind. Hersteller erkunden auch maßgeschneiderte Folien für medizinische Einwegartikel, Hygieneprodukte und wasserlösliche industrielle Liner. Das wachsende Interesse an zirkulärer Materialinnovation fördert die Zusammenarbeit zwischen Polymerentwicklern, Umwandlern und Endverbrauchern, um leistungsstarke biologisch abbaubare Alternativen zu schaffen, die auf sektorspezifische Anforderungen zugeschnitten sind.

- Zum Beispiel zeigt BASFs ecovio® M 2351—speziell entwickelt für zertifizierte biologisch abbaubare landwirtschaftliche Mulchfolien—Zugfestigkeitswerte von 23 MPa (MD) und 20 MPa (TD) sowie eine Bruchdehnung von über 400%, wie im technischen Datenblatt von BASF berichtet.

Wichtige Herausforderungen

Höhere Produktionskosten und Einschränkungen der Preiswettbewerbsfähigkeit

Trotz starker Marktdynamik stehen biologisch abbaubare Kunststofffolien weiterhin vor Kostennachteilen im Vergleich zu herkömmlichen erdölbasierten Kunststoffen. Die Produktion von Biopolymeren wie PLA, PHA und PBS erfordert spezialisierte Rohstoffe, Fermentationsprozesse und kontrollierte Fertigungsumgebungen, die Kapital- und Betriebsausgaben erhöhen. Schwankungen bei landwirtschaftlichen Inputs und begrenzte Skaleneffekte treiben die Preise weiter in die Höhe. Für viele Endverbraucher, insbesondere in kostenempfindlichen Märkten wie Einzelhandelstüten und landwirtschaftlichem Mulch, schränkt die Premiumpreisgestaltung die weitverbreitete Akzeptanz ein. Darüber hinaus erschwert der Wettbewerb mit teilweise biologisch abbaubaren und oxo-abbaubaren Ersatzstoffen die Beschaffungsentscheidungen, auch wenn diese Materialien möglicherweise nicht den Kompostierbarkeitsstandards entsprechen. Die Überbrückung der Kostenschere erfordert die Skalierung der Biopolymerproduktion, die Optimierung der Lieferketten und die Verbesserung der Prozesseffizienz—Herausforderungen, die entscheidend bleiben, um die Massenmarktdurchdringung zu beschleunigen.

Unzureichende Kompostierungsinfrastruktur und Verbrauchermissverständnisse

Ein wesentlicher Hemmschuh für das Marktwachstum ist die begrenzte Verfügbarkeit von industriellen Kompostieranlagen, die in der Lage sind, zertifizierte biologisch abbaubare Folien zu verarbeiten. In Regionen, denen solche Systeme fehlen, landen Materialien, die für die Kompostierung bestimmt sind, häufig auf Deponien, wo sich die biologische Abbaubarkeit erheblich verlangsamt. Verbrauchermissverständnisse über Begriffe wie „biologisch abbaubar“, „heimkompostierbar“ und „kompostierbar“ führen häufig zu unsachgemäßer Entsorgung, was die Recyclingströme kontaminiert und die Effizienz der Abfallverarbeitung verringert. Die Variabilität der globalen regulatorischen Definitionen erschwert zudem die Kennzeichnung und Einhaltung der Vorschriften. Ohne eine robuste Infrastruktur und klare öffentliche Aufklärung können biologisch abbaubare Folien ihren vollen ökologischen Nutzen nicht entfalten, was die Einführung in großen Märkten einschränkt. Die Stärkung der Abfallverarbeitungskapazität und die Harmonisierung der Zertifizierungsstandards bleiben entscheidend, um diese Herausforderung zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika hält einen geschätzten Anteil von 28–30 % am Markt für biologisch abbaubare Kunststofffolien, unterstützt durch starke regulatorische Maßnahmen gegen Einwegkunststoffe und die weit verbreitete Einführung von kompostierbaren Verpackungen im Einzelhandel, in der Gastronomie und in kommunalen Abfallprogrammen. Die Vereinigten Staaten führen die Nachfrage an, angetrieben von großen FMCG-Marken, die nachhaltige Verpackungen in ihre ESG-Verpflichtungen integrieren. Das Wachstum wird durch Fortschritte in der Biopolymer-Forschung und -Entwicklung, gut etablierte Kompostierungsnetzwerke und Partnerschaften zwischen Verpackungsherstellern und Abfallwirtschaftsbetreibern gestärkt. Kanada beschleunigt die Einführung durch landesweite Verbote von herkömmlichen Plastiktüten und den wachsenden Einsatz von kompostierbaren Sammelsystemen.

Europa

Europa dominiert den globalen Markt mit einem geschätzten Anteil von 38–40 %, angetrieben von strengen EU-Richtlinien zur Förderung von Übergängen zur Kreislaufwirtschaft, Zielen zur Plastikreduzierung und verifizierten Kompostierbarkeitsstandards wie EN 13432. Länder wie Deutschland, Frankreich, Italien und die Niederlande führen den Verbrauch in den Bereichen Lebensmittelverpackungen, Einzelhandelsbeutel, Landwirtschaft und Spezialfolien an. Hohe Verbraucherbewusstheit, ausgereifte Biokunststoffproduktionskapazitäten und starke staatliche Anreize beschleunigen die Einführung in kommerziellen und industriellen Sektoren. Europas umfangreiches Netzwerk industrieller Kompostieranlagen schafft günstige Bedingungen für konforme biologisch abbaubare Folien und stärkt die Führungsposition der Region.

Asien-Pazifik

Asien-Pazifik macht etwa 25–27 % der weltweiten Nachfrage aus und wächst schnell aufgrund der zunehmenden Urbanisierung, regulatorischer Maßnahmen gegen Plastikmüll und der verstärkten Einführung kompostierbarer Verpackungen durch Gastronomieketten und E-Commerce-Plattformen. China, Japan, Indien und Südkorea sind wichtige Wachstumsmotoren, unterstützt durch die großflächige Biopolymerproduktion und staatliche Richtlinien zur Förderung biobasierter Materialien. Die Nachfrage beschleunigt sich in der Landwirtschaft durch biologisch abbaubare Mulchfolien, während der Einzelhandels- und FMCG-Sektor auf umweltfreundliche Verpackungen umstellt, um Nachhaltigkeitsziele zu erreichen. Steigende Investitionen in lokale Biokunststoffverarbeitungskapazitäten positionieren APAC als wachstumsstarke Region.

Lateinamerika

Lateinamerika erfasst etwa 4–5 % des Marktes für biologisch abbaubare Kunststofffolien, wobei das Wachstum in Brasilien, Mexiko, Chile und Kolumbien konzentriert ist. Die regionale Nachfrage wird durch aufkommende Vorschriften zur Plastikmüllvermeidung, steigendes Umweltbewusstsein und die Einführung von kompostierbaren Taschen und Lebensmittelverpackungen in städtischen Einzelhandelszentren geprägt. Landwirtschaftliche Anwendungen – insbesondere biologisch abbaubare Mulchfolien – treiben die zusätzliche Nachfrage aufgrund der großen landwirtschaftlichen Fläche der Region an. Während die Kompostierungsinfrastruktur begrenzt bleibt, unterstützen laufende politische Reformen und Partnerschaften mit globalen Biopolymerherstellern die schrittweise Marktexpansion. Einzelhändler und Verbrauchermarken integrieren zunehmend biobasierte Verpackungen, um sich an Nachhaltigkeitsinitiativen anzupassen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen geschätzten Marktanteil von 3–4 %, gekennzeichnet durch die frühe Einführung, aber wachsendes Interesse an nachhaltigen Verpackungsalternativen. Von der Regierung geführte Umweltinitiativen, insbesondere in den VAE, Südafrika und Saudi-Arabien, fördern den Übergang weg von herkömmlichen Kunststoffen. Die Nachfrage entsteht im Einzelhandel, in der Lebensmittelverpackung und in der Landwirtschaft, wo biologisch abbaubare Folien Vorteile in bodenfreundlichen Anwendungen bieten. Begrenzte industrielle Kompostierungskapazitäten und Kostenempfindlichkeit bleiben Herausforderungen, aber zunehmender regulatorischer Druck und internationale Nachhaltigkeitsverpflichtungen stimulieren das langfristige Wachstumspotenzial.

Marktsegmentierungen:

Nach Typ

- Stärke-Mischungen

- Polymilchsäure (PLA)

- Poly(butylenterephthalat-co-adipat) (PBAT)

- Polybutylensuccinat (PBS)

- Polyhydroxyalkanoate (PHA)

Nach Anwendung

- Taschen

- Wickelfolien

- Einlagen

- Blätter

- Andere

Nach Endverwendung

- Lebensmittel & Getränke

- Gesundheitswesen

- Landwirtschaft

- Persönliche Pflege & Kosmetik

- Elektro & Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für biologisch abbaubare Kunststofffolien wird durch eine Mischung aus globalen Chemieunternehmen, spezialisierten Biopolymerherstellern und aufstrebenden, auf Nachhaltigkeit fokussierten Innovatoren definiert. Wichtige Akteure—darunter BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics und Shreeji Stretch Film Industries—konkurrieren durch Fortschritte in kompostierbaren Formulierungen, verbesserte mechanische Leistung und skalierbare Produktionstechnologien. Unternehmen investieren zunehmend in Innovationen bei PLA-, PBAT-, PHA- und Stärkeblendenfolien, um den steigenden regulatorischen und Verbraucheranforderungen gerecht zu werden. Strategische Partnerschaften mit Einzelhändlern, landwirtschaftlichen Produzenten und Abfallwirtschaftsanbietern stärken die Marktposition, während Zertifizierungen wie EN 13432 und ASTM D6400 zu wesentlichen Unterscheidungsmerkmalen werden. Trotz starker Dynamik wird der Wettbewerb durch Kostendruck, Abhängigkeit von Rohstoffen und die Notwendigkeit einer regional abgestimmten Kompostierungsinfrastruktur verschärft. Insgesamt prägen Innovationsfähigkeit, Nachhaltigkeitszertifizierungen und Lieferkettenintegration die Wettbewerbsdynamik der Branche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Neueste Entwicklungen

- Im Februar 2025 wurde ein heimkompostierbarer Hochbarrierefilm für Snackverpackungen entwickelt, der Feuchtigkeits- und Ölbeständigkeit für kompostierbare Anwendungen adressiert.

- Im Oktober 2024 kündigte TIPA Corp. Ltd. auf der Pack Expo ein erweitertes Portfolio an abfallfreien, kompostierbaren Verpackungslösungen an, darunter neue kompostierbare Folien- und Laminatangebote.

- Im April 2024 schloss Plastchim‑T die Übernahme von Manucor ab, erweiterte seine Lieferkettenplattform in Europa, dem Nahen Osten und Afrika und erhöhte die Kapazität in der Folienproduktion.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach biologisch abbaubaren Plastikfolien wird stetig steigen, da globale Vorschriften für Einwegplastik verschärft werden und zertifizierte kompostierbare Alternativen vorgeschrieben werden.

- Fortschritte in PLA-, PBAT-, PBS- und PHA-Formulierungen werden die Folienstärke, Hitzebeständigkeit und Barriereleistung verbessern und das Anwendungspotenzial erweitern.

- Die Einführung in der Lebensmittel- und Getränkeverpackung wird beschleunigt, da Marken ihre Verpackungsstrategien an Kreislaufwirtschafts- und Nachhaltigkeitsziele anpassen.

- Der landwirtschaftliche Einsatz von biologisch abbaubaren Mulchfolien wird aufgrund betrieblicher Vorteile und reduzierter Bodenverschmutzung zunehmen.

- Investitionen in industrielle Kompostieranlagen werden zunehmen, um eine effektivere End-of-Life-Verarbeitung für zertifizierte biologisch abbaubare Folien zu ermöglichen.

- E-Commerce- und Einzelhandelssektoren werden mehr kompostierbare Taschen, Versandtaschen und Schutzverpackungen integrieren, um Unternehmens-ESG-Verpflichtungen zu erfüllen.

- Hersteller werden sich darauf konzentrieren, die Produktionskosten durch Skalenerweiterung, Bio-Rohstoffoptimierung und verbesserte Lieferketteneffizienz zu senken.

- Die Zusammenarbeit zwischen Polymerentwicklern, Konvertern und Abfallmanagementbetreibern wird geschlossene Kreislaufsysteme stärken.

- Zertifizierung und Transparenz bei der Kennzeichnung werden entscheidend, um Verbraucher verwirrung zu reduzieren und eine korrekte Entsorgung sicherzustellen.

- Die regionale Einführung wird sich ausweiten, da aufstrebende Märkte strengere Umweltvorschriften umsetzen und die Innovation von biobasierten Materialien fördern.