Marktübersicht

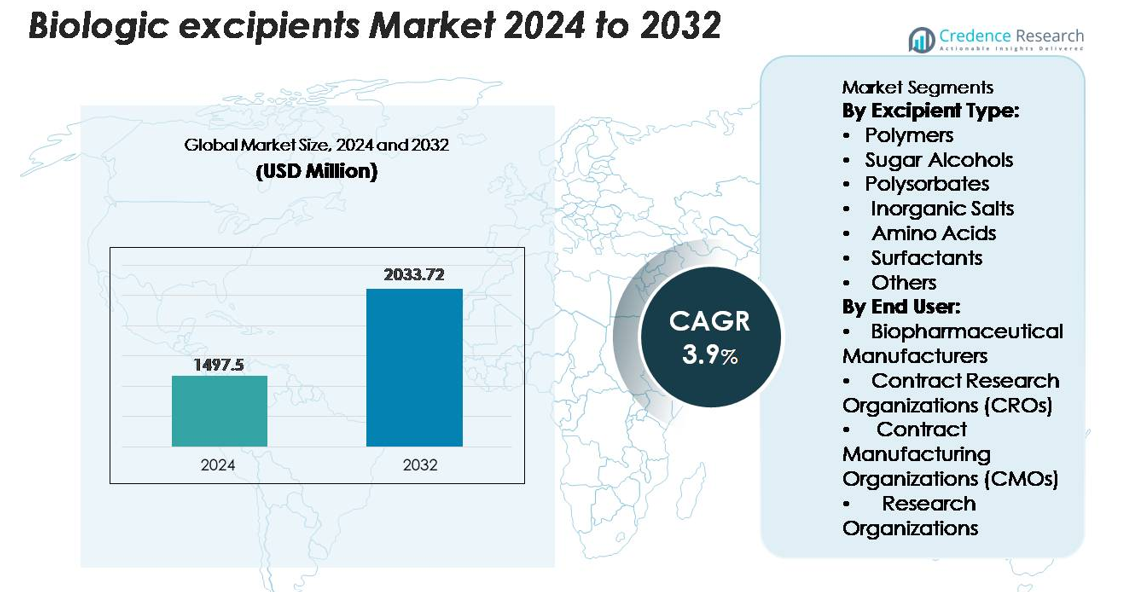

Der globale Markt für biologische Hilfsstoffe wurde 2024 auf 1.497,5 Millionen USD geschätzt und soll bis 2032 2.033,72 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 3,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für biologische Hilfsstoffe 2024 |

1.497,5 Millionen USD |

| Markt für biologische Hilfsstoffe, CAGR |

3,9% |

| Marktgröße für biologische Hilfsstoffe 2032 |

2.033,72 Millionen USD |

Der Markt für biologische Hilfsstoffe wird von einer Mischung aus globalen Marktführern wie Roquette Frères, Croda International, BASF SE, Meggle USA, DuPont de Nemours, Ashland, Evonik Industries AG (Rag-Stiftung), Kerry Group PLC und Colorcon Inc. (BPSI Holdings) geprägt. Diese Unternehmen konkurrieren, indem sie hochreine, GMP-konforme Hilfsstoffe anbieten, die entwickelt wurden, um komplexe Biologika zu stabilisieren, hochkonzentrierte Formulierungen zu unterstützen und strenge regulatorische Standards zu erfüllen. Ihre Portfolios umfassen Polymere, Aminosäuren, Tenside, Zuckeralkohole und multifunktionale Stabilisatoren, die in monoklonalen Antikörpern, Impfstoffen und Biosimilars eingesetzt werden. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, angetrieben durch fortschrittliche Biologika-Herstellungskapazitäten, umfangreiche CDMO-Netzwerke und nachhaltige Investitionen in leistungsstarke Formulierungstechnologien.

Markteinblicke

- Der Markt für biologische Hilfsstoffe erreichte im Jahr 2024 1.497,5 Millionen USD und wird voraussichtlich bis 2032 auf 2.033,72 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 3,9 % während des Prognosezeitraums.

- Die Nachfrage wächst, da komplexe Biologika, hochkonzentrierte monoklonale Antikörper (mAbs) und fortschrittliche Abgabesysteme Stabilisatoren, Polymere, Aminosäuren und Tenside erfordern, die strukturelle Integrität, Herstellbarkeit und eine verlängerte Haltbarkeit gewährleisten.

- Trends umfassen die verstärkte Einführung hochreiner multifunktionaler Hilfsstoffe, die steigende Produktion von Biosimilars und die erweiterte Auslagerung von CDMO für Formulierung, Lyophilisation und aseptische Abfüll- und Fertigstellungsprozesse.

- Der Wettbewerb verstärkt sich, da globale Akteure in GMP-konforme Reinigung, Hilfsstofflinien mit niedrigem Endotoxingehalt und skalierbare Lieferketten investieren. Polymere halten den dominanten Segmentanteil, angetrieben durch ihre entscheidende Rolle bei der Proteinstabilisierung und Viskositätskontrolle.

- Regional führt Nordamerika mit etwa 38 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 23 %, unterstützt durch wachsende Biomanufacturing-Kapazitäten, Biosimilar-Pipelines und Investitionen in Hochleistungs-Formulierungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Hilfsstofftyp

Polymere stellen die dominierende Hilfsstoffklasse dar und machen den größten Marktanteil aus, da sie eine wesentliche Rolle bei der Stabilisierung komplexer Biologika, der Verbesserung von Viskositätsprofilen und der Unterstützung von kontrollierten Freisetzungsformulierungen spielen. Hochleistungspolymere wie PEG-Derivate und Hydroxypropylmethylcellulose (HPMC) unterstützen die Proteinintegrität bei unterschiedlichen pH- und Temperaturbedingungen, was sie in Formulierungen von monoklonalen Antikörpern (mAb) und rekombinanten Proteinen unverzichtbar macht. Ihre Vielseitigkeit in Injektionspräparaten, Impfstoffen und aufkommenden zellbasierten Therapeutika verstärkt die Nachfrage weiterhin.

Zuckeralkohole, Polysorbate, anorganische Salze, Aminosäuren, Tenside und andere kleinere Hilfsstoffe unterstützen gemeinsam spezifische Stabilitäts- und Löslichkeitsanforderungen in der biologischen Herstellung. Zuckeralkohole wie Mannitol verbessern die Tonizität und die Leistung bei der Lyophilisation, während Polysorbate die Proteinaggregation in hochkonzentrierten Biologika reduzieren. Aminosäuren wie Arginin mildern Viskositätsspitzen, und anorganische Salze balancieren die Ionenstärke in Formulierungspuffern aus. Obwohl in Volumen Nischenprodukte, bleiben diese Kategorien für die Optimierung von Formulierungen unerlässlich, da Biologika strukturell komplexer werden.

- Zum Beispiel demonstrierte Evoniks RESOMER® PEG-PLA Block-Copolymer-Technologie kontrollierte Wirkstofffreisetzungsdauern von bis zu 180 Tagen und hält Polymermolekulargewichte zwischen 10.000 und 45.000 g/mol aufrecht, was eine Kompatibilität mit langwirkenden Biologika ermöglicht.

Nach Endverbraucher

Biopharmazeutische Hersteller halten den dominierenden Anteil am Verbrauch biologischer Hilfsstoffe, angetrieben durch die großangelegte Produktion von mAbs, Fusionsproteinen, Impfstoffen und Biologika der nächsten Generation. Ihre Abhängigkeit von hochreinen Hilfsstoffen gewährleistet Chargenkonsistenz, regulatorische Konformität und langfristige Produktstabilität. Da sich die Biologika-Pipelines erweitern und fortschrittliche Formulierungstechnologien an Akzeptanz gewinnen, bevorzugen Hersteller zunehmend multifunktionale und hochgradige Hilfsstoffe, die eine verbesserte Verarbeitungseffizienz und reduzierte Abbaurisiken in Kühlketten- und Hochstress-Herstellungsumgebungen ermöglichen.

CROs, CMOs und Forschungsorganisationen tragen stetig zur Nachfrage nach Hilfsstoffen bei, da das Outsourcing in den Bereichen Entdeckung, Entwicklung und kommerzielle Produktion zunimmt. Insbesondere CMOs erweitern ihre Kapazitäten für Biologika-Abfüllung, aseptische Verarbeitung und Lyophilisation, was den Bedarf an Hilfsstoffen erhöht, die eine skalierbare, hochdurchsatzfähige Herstellung unterstützen. CROs nutzen spezialisierte Hilfsstoffe in der präklinischen und Formulierungsprüfung, während Forschungsorganisationen Innovationen in der Frühphase vorantreiben. Kooperationsmodelle und die zunehmende Komplexität von Biologika erhöhen weiterhin den Beitrag dieser Segmente zur gesamten Nutzung von Hilfsstoffen.

- Zum Beispiel kündigte Catalent im April 2022 eine mehrjährige Investition von 350 Millionen US-Dollar in seine Anlage in Bloomington an, um die Herstellungskapazitäten für biologische Wirkstoffe und Arzneimittelprodukte zu erweitern. Diese Erweiterung umfasste Pläne für zusätzliche lyophilisierte Vial-Kapazitäten und neue Spritzenfülllinien sowie neue 2.000-Liter-Einweg-Bioreaktoren.

Wichtige Wachstumstreiber

Erweiterung der Pipeline für monoklonale Antikörper und komplexe Biologika

Die rasche Expansion von monoklonalen Antikörpern, Antikörper-Wirkstoff-Konjugaten, rekombinanten Proteinen und zellbasierten Therapien beschleunigt die Nachfrage nach leistungsstarken biologischen Hilfsstoffen erheblich. Da diese Therapien strukturell komplexer und empfindlicher gegenüber Temperatur, pH-Verschiebungen und mechanischem Stress werden, verlassen sich Hersteller zunehmend auf Stabilisatoren, Polymere, Tenside und Pufferstoffe, um die Produktintegrität während der Entwicklung und Kommerzialisierung zu gewährleisten. Biologika mit hohen Proteinkonzentrationen erfordern insbesondere Hilfsstoffe, die Aggregation verhindern, die Viskosität kontrollieren und die Löslichkeit optimieren, ohne die Aktivität zu beeinträchtigen. Wachsende Investitionen in Onkologie- und Immunologie-Biologika in Kombination mit steigenden Zulassungen für Biosimilars verschärfen die Formulierungsherausforderungen weiter. Dies verstärkt die strategische Rolle fortschrittlicher Hilfsstoffe, die die Haltbarkeit verbessern, die Effizienz der Kühlkette ermöglichen und die Herstellbarkeit verbessern, und somit integraler Bestandteil der Entwicklung von Biologika der nächsten Generation werden.

- Zum Beispiel verwendet Bristol Myers Squibb Polysorbat-Formulierungen und kontrollierte Herstellungsprozesse, um die Proteinaggregation zu steuern und die Stabilität seines Nivolumab-Produkts zu unterstützen, eine gängige Praxis in der biopharmazeutischen Industrie.

Steigende Akzeptanz fortschrittlicher Formulierungs- und Liefertechnologien

Biologika-Hersteller setzen zunehmend auf ausgefeilte Formulierungstechnologien wie Lyophilisation, kontrollierte Freisetzungssysteme, hochkonzentrierte Flüssigformulierungen und vorgefüllte Spritzen. Diese Technologien erfordern Hilfsstoffe, die strukturelle Stabilität unterstützen, Rekonstitutionsprofile verbessern und die Kompatibilität mit Abgabegeräten gewährleisten. Das Wachstum bei subkutaner Selbstverabreichung, Autoinjektoren und langwirksamen Injektionspräparaten erhöht den Bedarf an Hilfsstoffen, die auch bei erhöhten Proteinbelastungen eine niedrige Viskosität und hohe Potenz aufrechterhalten. Darüber hinaus bewegt sich die Branche in Richtung multifunktionaler Hilfsstoffe, die Formulierungsschritte vereinfachen und die Abhängigkeit von mehreren Stabilisatoren verringern. Der Trend zu patientenzentrierten Biologika und minimalinvasiven Verabreichungswegen erhöht auch den Einsatz von Tonizitätsmitteln, Viskositätsmodifikatoren und proteinprotektiven Tensiden. Diese Fortschritte festigen Hilfsstoffe als entscheidende Treiber von Innovationen in der Abgabe biologischer Arzneimittel.

- Zum Beispiel validieren Pharmaunternehmen, einschließlich derjenigen, die Teil des ehemaligen Baxter BioPharma Solutions (BPS) Geschäfts waren, routinemäßig trehalosebasierte lyophilisierte Formulierungen als Stabilisatoren für empfindliche biologische Produkte wie Impfstoffe und Proteine.

Erhöhte Auslagerung an CDMOs und Standardisierung von GMP-Qualitätsinputs

Die Ausweitung der globalen Auslagerung an CDMOs erhöht die Nachfrage nach hochreinen, GMP-konformen Hilfsstoffen, die für die klinische und kommerzielle Produktion von Biologika benötigt werden. Da mehr Biopharmaunternehmen auf flexible, ausgelagerte Herstellungsmodelle umsteigen, verlassen sie sich auf CDMOs, um Hilfsstoffe bereitzustellen, die strengen regulatorischen, reproduzierbaren und qualitätskontrollierten Standards entsprechen. Dies erhöht die Akzeptanz von Hilfsstoffen mit niedrigem Endotoxingehalt, geringer Partikelbelastung und hoher Stabilität in Formulierungs-, Abfüll- und aseptischen Verarbeitungsabläufen. Regulierungsbehörden betonen auch Konsistenz und Rückverfolgbarkeit, was die breitere Verwendung von Hilfsstoffen mit robuster Dokumentation, validierten Lieferketten und pharmazeutischen Spezifikationen fördert. Die wachsende Rolle der CDMOs in der Lyophilisation, dem Scale-up von Biologika und der Kühlkettenlogistik beschleunigt weiter die Nachfrage nach Hilfsstoffen in therapeutischen Kategorien. Dieser strukturelle Auslagerungstrend sichert den wiederkehrenden, langfristigen Verbrauch spezialisierter Hilfsstoffe weltweit.

Wichtige Trends & Chancen

Verschiebung hin zu hochreinen und multifunktionalen Hilfsstoffen zur Stabilitätsoptimierung

Ein wichtiger Trend, der die Landschaft der biologischen Hilfsstoffe prägt, ist die Verschiebung hin zu hochreinen, multifunktionalen Hilfsstoffen, die entwickelt wurden, um empfindliche Moleküle unter zunehmendem Formulierungsstress zu stabilisieren. Biologische Arzneimittel erfordern jetzt strengere Reinheitsspezifikationen, niedrigere Endotoxinwerte und verbesserte physikochemische Konsistenz. Hersteller konzentrieren sich auf Hilfsstoffe, die mehrere Vorteile bieten, wie die Stabilisierung von Proteinen, die Verbesserung der Löslichkeit und die Kontrolle der Viskosität, wodurch die gesamte Formulierungskomplexität reduziert wird. Multifunktionale Polymere, Aminosäuren und Tenside bieten starke Chancen für Anbieter, die differenzierte, regulatorisch freundliche Produkte entwickeln. Da Biologika zunehmend temperaturempfindlich, kühlkettenabhängig und konzentrationsintensiv werden, steigt die Nachfrage nach Hilfsstoffen, die Aggregation minimieren, Abbau verhindern und die Haltbarkeit verlängern. Diese Innovationen schaffen bedeutende kommerzielle Chancen für Unternehmen, die maßgeschneiderte Hilfsstoffe für Biologika der nächsten Generation anbieten.

Wachsende Chancen in der Herstellung von Biosimilars und Biologika in aufstrebenden Märkten

Die globale Expansion von Biosimilars bietet eine erhebliche langfristige Chance für Hilfsstoffhersteller. Da mehr Biosimilar-Versionen von Blockbuster-Biologika in die Entwicklung gehen, steigt die Nachfrage nach Hilfsstoffen, die in der analytischen Vergleichbarkeit, der Formulierungsoptimierung und dem Scale-up verwendet werden. Aufstrebende Märkte, darunter Asien-Pazifik, Osteuropa und Lateinamerika, erweitern schnell ihre Kapazitäten zur Herstellung von Biologika und schaffen neue Nachfragepools für kosteneffiziente, konforme Hilfsstoffe. Anbieter, die skalierbare Produktion, starke regulatorische Dokumentation und Lieferkontinuität bieten, sind gut positioniert, um davon zu profitieren. Darüber hinaus erfordern Biosimilars oft ausgeklügelte Stabilisierungssysteme, um die Leistung des Referenzbiologikums zu erreichen, was den vermehrten Einsatz von Polymeren, Zuckeralkoholen und Aminosäuren vorantreibt. Dieser Trend stärkt die langfristigen Marktwachstumsaussichten für Innovatoren von Hilfsstoffen.

- Zum Beispiel bietet Roquette eine Reihe von PEARLITOL® Mannitol-Produkten an, darunter eine PEARLITOL® BioPharma Low Endotoxin Mannitol-Qualität, die für biopharmazeutische Anwendungen wie die Protein-Stabilisierung vorgesehen ist.

Wichtige Herausforderungen

Zunehmende Komplexität von Biologika treibt hohe Formulierungs- und Stabilitätsbarrieren

Biologika sind von Natur aus instabil und empfindlich gegenüber Temperaturschwankungen, mechanischem Stress, Lichteinwirkung und pH-Variabilität. Die Formulierung dieser Moleküle erfordert Hilfsstoffe, die Denaturierung, Aggregation oder Verlust der Bioaktivität während Herstellung, Lagerung und Verabreichung verhindern können. Allerdings interagieren nicht alle Hilfsstoffe vorhersehbar mit hochkonzentrierten Biologika, was zu Risiken von Instabilität oder Inkompatibilität führen kann. Die Herausforderung wird größer, da Biologika schwerer zu stabilisieren sind, insbesondere großmolekulare Therapien und Next-Generation-Proteine mit unkonventionellen Strukturen. Hersteller müssen umfangreiche Screenings, Kompatibilitätstests und Langzeitstabilitätsstudien durchführen, was die Entwicklungszeiten verlängert und die Formulierungskosten erhöht. Diese wissenschaftlichen und technischen Komplexitäten bleiben eine bedeutende Einschränkung für den Markt der biologischen Hilfsstoffe.

Regulatorische Einschränkungen und begrenzte Innovation bei zugelassenen Hilfsstoffen

Hilfsstoffe, die in Biologika verwendet werden, unterliegen strengen behördlichen Prüfungen, die umfassende Sicherheitsdaten, toxikologische Profile und Reproduzierbarkeit über Chargen hinweg erfordern. Die Einführung neuer Hilfsstoffe in biologische Formulierungen ist herausfordernd, da regulatorische Wege etablierte, gut charakterisierte Substanzen bevorzugen. Dies verlangsamt die Innovation, beschränkt die Formulierungsflexibilität und zwingt Hersteller dazu, wiederholt eine enge Palette zugelassener Hilfsstoffe zu optimieren. Jede Abweichung, wie die Einführung eines neuartigen Polymers oder Tensids, kann umfangreiche regulatorische Begründungen oder zusätzliche klinische Bewertungen erfordern. Die Einhaltung der Lieferkette, die Einhaltung der GMP und die Anforderungen an Qualitätssysteme erhöhen die betrieblichen Belastungen für Hersteller weiter. Diese regulatorischen und dokumentarischen Herausforderungen beschränken das Tempo der Hilfsstoffinnovation und wirken als bedeutende Marktbeschränkung.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für biologische Hilfsstoffe und macht etwa 38% der weltweiten Nachfrage aus. Die Region profitiert von fortschrittlicher Biologika-Forschung, starken FDA-Regulierungsrahmen und der Produktion großer Mengen von monoklonalen Antikörpern und rekombinanten Proteinen. Große biopharmazeutische Unternehmen und CDMOs in den Vereinigten Staaten treiben die kontinuierliche Aufnahme von hochreinen Polymeren, Tensiden und Aminosäure-Stabilisatoren voran. Die Entwicklung wachsender Biosimilars, große klinische Pipelines und zunehmende Investitionen in fortschrittliche Arzneimittelabgabetechnologien stärken den regionalen Verbrauch weiter. Der strategische Schwerpunkt auf GMP-qualifizierten Hilfsstoffen und robusten Lieferkettenfähigkeiten verstärkt die Führungsrolle Nordamerikas auf dem globalen Markt.

Europa

Europa repräsentiert etwa 28% des Marktes für biologische Hilfsstoffe, unterstützt durch starke biopharmazeutische Produktionszentren in Deutschland, der Schweiz, dem Vereinigten Königreich und Frankreich. Der regionale Schwerpunkt auf hohen Qualitätsstandards, regulatorische Konformität durch EMA-Richtlinien und fortschrittliche Biologika-F&E treibt die stetige Nachfrage nach Stabilisatoren, Pufferstoffen und multifunktionalen Hilfsstoffen an. Die Ausweitung der Biosimilar-Zulassungen und Investitionen in Next-Generation-Biologika fördern die Akzeptanz in Abfüll- und Formulierungsabläufen. Europa profitiert auch von einem gut etablierten Netzwerk von CDMOs, die sich auf aseptische Herstellung und Lyophilisation spezialisiert haben, was die Nutzung von Hilfsstoffen in der klinischen und kommerziellen biologischen Produktion weiter steigert.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 23 % des globalen Marktes aus und ist das am schnellsten wachsende regionale Segment. Der starke Ausbau der Biologika-Produktion in China, Indien, Südkorea und Singapur treibt die Nachfrage nach hochreinen Hilfsstoffen an, die in Impfstoffen, monoklonalen Antikörpern und Biosimilars verwendet werden. Staatliche Anreize zur Unterstützung der Bioproduktion, zusammen mit erhöhten Investitionen von multinationalen Pharmaunternehmen, steigern die regionale Kapazität. CDMOs in Asien-Pazifik stärken schnell ihre Fähigkeiten in den Bereichen Abfüllung, Fermentation und Formulierung, was den Verbrauch von Hilfsstoffen weiter beschleunigt. Wachsende inländische Pipelines und die wettbewerbsfähige Entwicklung von Biosimilars machen die Region zu einem strategischen Wachstumszentrum für Anbieter, die kosteneffiziente, GMP-konforme Hilfsstoffe anbieten.

Lateinamerika

Lateinamerika hält etwa 6 % des Marktes für biologische Hilfsstoffe, angetrieben durch die expandierende pharmazeutische Produktionsaktivität in Brasilien, Mexiko und Argentinien. Der Biologika-Sektor der Region entwickelt sich allmählich weiter, unterstützt durch die steigende Akzeptanz von Biosimilars, Verbesserungen in den regulatorischen Rahmenbedingungen und zunehmende Investitionen in lokale Bioprozess-Infrastrukturen. Die Nachfrage nach Hilfsstoffen ist am stärksten in der Impfstoffproduktion, bei Onkologie-Biologika und in der Auftragsfertigung. Die Abhängigkeit von importierten pharmazeutischen Hilfsstoffen bleibt jedoch erheblich und prägt die Beschaffungsstrategien. Wachsende Partnerschaften mit globalen Biopharma-Unternehmen und CDMOs helfen der Region, die Formulierungsqualität zu verbessern, was die allmähliche, aber beständige Ausweitung der Hilfsstoffnutzung unterstützt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika trägt etwa 5 % zum globalen Marktumsatz bei, wobei das Wachstum auf die Länder des Golfkooperationsrates (GCC) und Südafrika konzentriert ist. Steigende Investitionen in die Gesundheitsinfrastruktur und die Einrichtung lokalisierter biopharmazeutischer Produktionseinheiten unterstützen die Nachfrage nach Hilfsstoffen. Die Impfstoffproduktion, plasmabasierte Therapien und der Import von Biosimilars treiben die Nutzung von Stabilisatoren, Polymeren und Tonizitätsmitteln voran. Obwohl die Region weiterhin stark auf importierte Hilfsstoffe angewiesen ist, stärken staatlich geführte Initiativen zur Entwicklung inländischer pharmazeutischer Fähigkeiten die Aussichten. Wachsende Forschungskollaborationen und gezielte Investitionen in die Biotechnologie tragen zu einem stetigen Wachstumskurs in der Region bei.

Marktsegmentierungen:

Nach Hilfsstofftyp:

- Polymere

- Zuckeralkohole

- Polysorbate

- Anorganische Salze

- Aminosäuren

- Tenside

- Andere

Nach Endverbraucher:

- Biopharmazeutische Hersteller

- Auftragsforschungsorganisationen (CROs)

- Auftragsfertigungsorganisationen (CMOs)

- Forschungsorganisationen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für biologische Hilfsstoffe weist eine moderat konsolidierte Wettbewerbslandschaft auf, geprägt von globalen Anbietern, die sich auf hochreine Polymere, Stabilisatoren, Tenside, Aminosäuren und Puffersysteme für komplexe Biologika spezialisiert haben. Führende Unternehmen konkurrieren durch Fortschritte in der GMP-Produktionsqualität, Spezifikationen für niedrige Endotoxine und multifunktionale Hilfsstofftechnologien, die hochkonzentrierte Formulierungen und Kühlkettenstabilität unterstützen. Strategische Prioritäten umfassen die Erweiterung von Partnerschaften in der Biopharmazie, die Stärkung der Lieferkettenresilienz und die Verbesserung von Dokumentationspaketen, um strenge regulatorische Anforderungen zu erfüllen. Mehrere Akteure investieren in verbesserte Reinigungssysteme, kontinuierliche Fertigungslinien und Hilfsstoffinnovationen, die für monoklonale Antikörper, Impfstoffe und Biosimilars optimiert sind. Kooperationen mit CDMOs und Biopharma-Herstellern intensivieren den Wettbewerb weiter, da Unternehmen versuchen, langfristige Lieferverträge zu sichern. Gleichzeitig erhöhen regionale Anbieter im asiatisch-pazifischen Raum die Wettbewerbsfähigkeit des Marktes, indem sie kosteneffiziente, global konforme Hilfsstoffe anbieten und den Druck auf etablierte westliche Hersteller erhöhen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 brachte Ashland sein Vialose™ Sucrose-Hilfsstoff mit hoher Reinheit auf den Markt, das für parenterale biologische Arzneimittel maßgeschneidert ist und Endotoxinwerte unter 0,2 EU/g erreicht.

- Im Juni 2025 kündigte BASF die Erweiterung seines GMP „Solution Center“ in Wyandotte (USA) im Rahmen seines Pharma Solutions-Geschäfts an und bekräftigte das Engagement für maßgeschneiderte Formulierungs- und Biologika-Herstellungsunterstützung.

- Im Oktober 2024 brachte Croda seinen Super Refined™ Poloxamer 188 auf den Markt, einen hochreinen granulierten Hilfsstoff, der für Zellkultur- und biopharmazeutische Formulierungen entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Hilfsstofftypen, Endverbrauchern und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochreinen und multifunktionalen Hilfsstoffen wird steigen, da Biologika strukturell komplexer und konzentrationsintensiver werden.

- Die Einführung fortschrittlicher Darreichungsformen wie Autoinjektoren, vorgefüllter Spritzen und langwirksamer Injektionspräparate wird den Bedarf an Stabilisatoren und viskositätsreduzierenden Hilfsstoffen erhöhen.

- Das Wachstum der Biosimilar-Herstellung in aufstrebenden Märkten wird den globalen Verbrauch von Polymeren, Aminosäuren und Tensiden erweitern.

- Die Erweiterung der CDMO-Kapazitäten wird zu einem höheren Bedarf an GMP-zertifizierten Hilfsstoffen für Formulierung, Hochskalierung und aseptische Abfüllprozesse führen.

- Die Innovation wird bei entwickelten Hilfsstoffen beschleunigt, die darauf ausgelegt sind, Aggregation zu minimieren und die Protein-Stabilität unter thermischem und mechanischem Stress zu verbessern.

- Regulatorische Erwartungen an Rückverfolgbarkeit und Spezifikationen für niedrige Endotoxingehalte werden die Lieferanten dazu veranlassen, Reinigungstechnologien zu verbessern.

- Auf Lyophilisierung fokussierte Hilfsstoffe werden an Bedeutung gewinnen, da gefriergetrocknete Biologika in Impfstoffen und Spezialtherapeutika zunehmen.

- Digitale Formulierungswerkzeuge und prädiktive Modellierung werden die Auswahl und Kompatibilitätsstudien von Hilfsstoffen optimieren.

- Bemühungen zur Stärkung der Lieferkettenresilienz werden die regional diversifizierte Produktion von Hilfsstoffen fördern.

- Die Zusammenarbeit zwischen Biopharma-Unternehmen und Hilfsstoffherstellern wird die Entwicklung maßgeschneiderter, molekülspezifischer Hilfsstoffsysteme stärken.