Marktübersicht

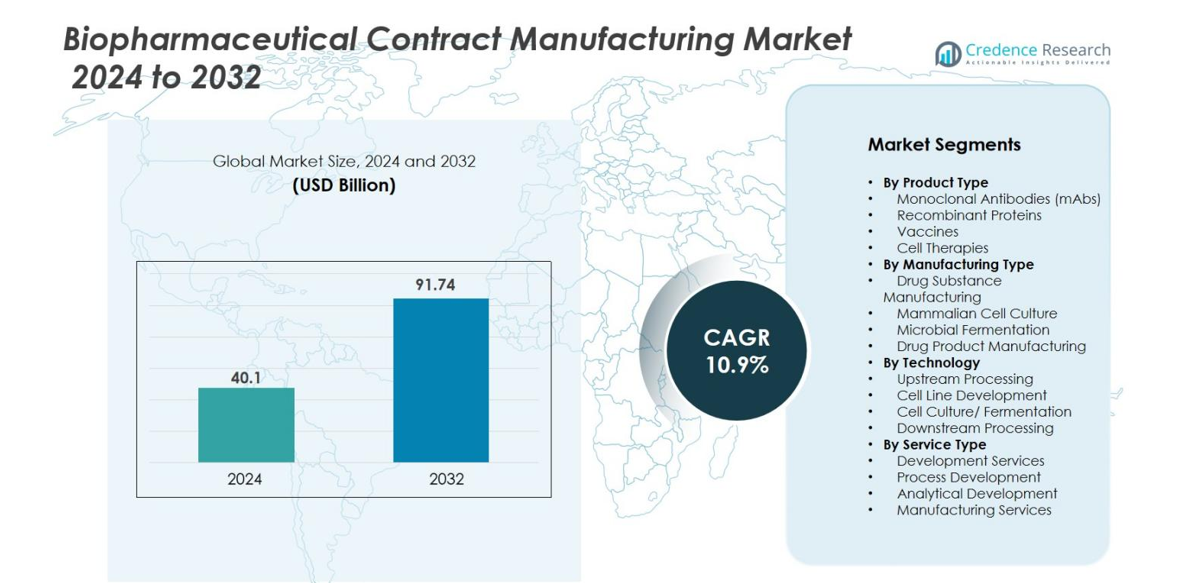

Der Markt für biopharmazeutische Auftragsfertigung wurde im Jahr 2024 auf 40,1 Milliarden USD geschätzt und soll bis 2032 91,74 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für biopharmazeutische Auftragsfertigung 2024 |

40,1 Milliarden USD |

| Markt für biopharmazeutische Auftragsfertigung, CAGR |

10,9 % |

| Marktgröße für biopharmazeutische Auftragsfertigung 2032 |

91,74 Milliarden USD |

Der Markt für biopharmazeutische Auftragsfertigung umfasst prominente Akteure wie Lonza Group AG, Boehringer Ingelheim GmbH, AGC Biologics, Rentschler Biotechnologie GmbH, ProBioGen, FUJIFILM Diosynth Biotechnologies U.S.A., Inc., Toyobo Co., Ltd., Samsung Biologics Co., Ltd. und Inno Biologics Sdn Bhd. Diese Unternehmen treiben den Markt durch strategische Kapazitätserweiterungen, spezialisierte Dienstleistungsportfolios und die Erweiterung ihrer globalen Präsenz voran. Die nordamerikanische Region führt den Markt mit einem Anteil von 40,0 % im Jahr 2024 an, indem sie auf ihr tiefes Biopharma-Ökosystem und eine ausgereifte regulatorische Umgebung setzt. Europa folgt mit einem Anteil von 30,0 %, unterstützt durch eine robuste Infrastruktur für Auftragsfertigung und starke Aktivitäten im Bereich Biosimilars. Die Region Asien-Pazifik hält 23,0 %, angetrieben durch aufstrebende Märkte, kosteneffiziente Operationen und steigende Outsourcing-Nachfrage.

Markteinblicke

- Der Markt für biopharmazeutische Auftragsfertigung wurde im Jahr 2024 auf 40,1 Milliarden USD geschätzt und soll bis 2032 91,74 Milliarden USD erreichen, mit einer CAGR von 10,9 %.

- Die steigende Nachfrage nach Biologika wie mAbs (mit einem Anteil von 42,5 %) und Biosimilars treibt das Outsourcing der Fertigung an Auftragsorganisationen voran.

- Trends umfassen die Erweiterung von End-to-End-Fertigungsdiensten, die zunehmende Akzeptanz von Biosimilars und regional diversifizierte Kapazitäten im asiatisch-pazifischen Raum.

- Die Wettbewerbsanalyse zeigt, dass etablierte CDMOs in Skalierung, fortschrittliche Zellkultur und globale Präsenz investieren, um von hohen Eintrittsbarrieren zu profitieren.

- Einschränkungen umfassen Unterbrechungen in der Lieferkette, Rohstoffknappheit und sich entwickelnde Vorschriften, die Projektzeitpläne verzögern können.

- Die regionale Analyse zeigt, dass Nordamerika mit einem Anteil von 40,0 % führt, gefolgt von Europa mit 30,0 %, Asien-Pazifik mit 23,0 %, Lateinamerika mit 5,0 % und dem Nahen Osten & Afrika mit 2,0 %.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Marktsegmentierung

Nach Produkttyp

Der Segment der monoklonalen Antikörper (mAbs) ist der dominierende Teilbereich im Markt für biopharmazeutische Auftragsfertigung und hält im Jahr 2024 einen Anteil von 42,5 %. mAbs werden umfangreich in der Krebsbehandlung und Immuntherapien eingesetzt, was die erhebliche Nachfrage in der Auftragsfertigungsindustrie antreibt. Der zunehmende Bedarf an zielgerichteten Therapien und die Entwicklung neuer mAb-basierter Medikamente fördern dieses Wachstum. Andere wichtige Segmente, darunter rekombinante Proteine und Biosimilars, expandieren ebenfalls und profitieren von Fortschritten in Proteinausdruckssystemen und regulatorischer Unterstützung für Biosimilars.

- Zum Beispiel hat WuXi Biologics Hunderte von Einweg-, modularen Bioreaktoren in seinen globalen Einrichtungen eingesetzt, die eine flexible Produktion von monoklonalen Antikörpern (mAbs), rekombinanten Proteinen und Biosimilars ermöglichen und über 800 laufende Biologika-Projekte unterstützen.

Nach Fertigungstyp

Das Segment der Wirkstoffherstellung ist das größte im Markt für biopharmazeutische Auftragsfertigung und hält im Jahr 2024 einen Marktanteil von 50,7 %. Dies liegt hauptsächlich an der Nachfrage nach effizienter Produktion von Biologika, die spezialisierte Herstellungsprozesse erfordern. Säugetierzellkultur ist ebenfalls ein bedeutender Beitrag und macht 30,4 % des Marktanteils aus, da sie weit verbreitet für die Produktion von monoklonalen Antikörpern und therapeutischen Proteinen verwendet wird. Das Wachstum von Biologika wird voraussichtlich weiterhin die Expansion sowohl der Wirkstoff- als auch der Arzneimittelherstellungsdienste vorantreiben.

- Zum Beispiel betreibt Lonzas Säugetier-Wirkstoffanlage in Portsmouth mehrere Bioreaktoren mit Kapazitäten von bis zu 20.000 Litern, die die großtechnische Produktion von Biologika für globale Biopharma-Kunden unterstützen.

Nach Technologie

Das Segment der Upstream-Verarbeitung dominiert die Technologiekategorie und hält im Jahr 2024 einen Anteil von 37,8 %. Dieses Segment umfasst kritische Prozesse wie Zellkultur und Fermentation, die für die Produktion von Biologika unerlässlich sind. Zellliniensentwicklung und Reinigung (Chromatographie, Filtration) sind ebenfalls wichtige Treiber, mit zunehmenden Investitionen in Technologie zur Verbesserung von Ausbeute, Reinheit und Prozesseffizienz. Da sich biopharmazeutische Unternehmen auf die Erhöhung von Durchsatz und Skalierbarkeit konzentrieren, sehen diese Technologien weiterhin ein signifikantes Wachstum, insbesondere in der Produktion von monoklonalen Antikörpern und Impfstoffen.

Wichtige Wachstumstreiber

Zunehmende Nachfrage nach Biologika

Die wachsende Nachfrage nach Biologika, insbesondere monoklonalen Antikörpern (mAbs) und rekombinanten Proteinen, ist ein wesentlicher Wachstumstreiber im Markt für biopharmazeutische Auftragsfertigung. Biologika bieten zielgerichtete und personalisierte Behandlungen für komplexe Krankheiten wie Krebs, Autoimmunerkrankungen und genetische Störungen. Mit fortlaufenden Fortschritten in Forschung und Entwicklung lagern biopharmazeutische Unternehmen zunehmend die Herstellung dieser hochwertigen Produkte an Auftragshersteller aus. Dieser Trend wird durch günstige regulatorische Umgebungen und eine wachsende Pipeline von Biologika weiter unterstützt, was die Nachfrage nach Auftragsfertigungsdiensten antreibt.

- Zum Beispiel verfügt die Anlage 4 von Samsung Biologics über eine installierte Kapazität von 240.000 Litern, was sie zu einer der größten Biologika-Produktionsstätten der Welt macht, die speziell zur Unterstützung komplexer Biologika- und Biosimilar-Programme entwickelt wurde.

Kosteneffizienz des Outsourcings der Produktion

Der Trend zur Auslagerung der biopharmazeutischen Produktion an Vertragsorganisationen hat sich beschleunigt, da Unternehmen bestrebt sind, die Betriebskosten zu senken. Vertragshersteller bieten kosteneffiziente, skalierbare Lösungen, die Biopharmaunternehmen helfen, sich auf Forschung und Innovation zu konzentrieren, während sie die komplexen, ressourcenintensiven Produktionsprozesse spezialisierten Herstellern überlassen. Dieser Trend ist besonders wichtig, da Unternehmen bestrebt sind, Kapitalinvestitionen in Produktionsanlagen zu reduzieren und Abläufe zu straffen, was das Vertragsherstellungsmodell zu einer attraktiven Option für die Produktion von sowohl Wirkstoffen als auch Arzneimitteln macht.

- Zum Beispiel betreibt Thermo Fisher Scientifics Biologika-Standort in St. Louis mehrere Einweg-Bioreaktoren mit bis zu 5.000 Litern, wodurch Kunden millionenschwere Investitionen in Anlagen vermeiden können, während sie auf eine umfassende Produktionskapazität zugreifen.

Fortschritte in Technologie und Innovation

Technologische Fortschritte in biopharmazeutischen Herstellungsprozessen, wie Zelllinienentwicklung, Reinigung und Upstream-Verarbeitung, treiben das Marktwachstum voran. Die Entwicklung effizienterer und robusterer Herstellungstechniken ermöglicht höhere Erträge, reduzierte Produktionskosten und verbesserte Produktqualität. Innovationen in Bereichen wie Gentherapie und Biosimilars erweitern den Umfang der Vertragsherstellungsdienste, da diese Technologien spezielles Fachwissen erfordern. Die kontinuierliche Weiterentwicklung der Herstellungstechnologien verbessert nicht nur die Effizienz der Arzneimittelproduktion, sondern stellt auch die Einhaltung strenger Qualitätsstandards sicher.

Wichtige Trends & Chancen

Erweiterung von End-to-End-Herstellungsdiensten

Es gibt einen wachsenden Trend zu integrierten End-to-End-Vertragsherstellungsdiensten, die den gesamten Produktlebenszyklus abdecken, von der Arzneimittelentwicklung bis zur kommerziellen Produktion. Dieser Trend wird durch die zunehmende Komplexität der Entwicklung biologischer Arzneimittel vorangetrieben, die Fachwissen über mehrere Phasen hinweg erfordert, einschließlich Formulierungsentwicklung, analytischer Tests und Endproduktproduktion. Vertragshersteller, die End-to-End-Dienste anbieten, sind besonders attraktiv für kleine und mittelständische biopharmazeutische Unternehmen, da sie eine nahtlose und kosteneffiziente Lösung für den gesamten Prozess bieten, was eine schnellere Markteinführung und regulatorische Konformität gewährleistet.

- Zum Beispiel betreibt Catalents Gentherapie-Campus in Maryland integrierte Einrichtungen mit über 30 analytischen Laboren und mehreren Produktionssuiten, die in der Lage sind, die Vektorproduktion von 50-Liter- bis 500-Liter-Bioreaktoren im gleichen Workflow zu skalieren.

Steigende Nachfrage nach Biosimilars

Die steigende Akzeptanz von Biosimilars bietet erhebliche Wachstumschancen für Vertragshersteller. Da die Patente für mehrere Blockbuster-Biologika auslaufen, bieten Biosimilars eine kostengünstige Alternative, die sie für Gesundheitssysteme weltweit zunehmend attraktiv macht. Da viele Biosimilars derzeit in der Entwicklung sind, lagern biopharmazeutische Unternehmen die Herstellung dieser komplexen Moleküle an spezialisierte Vertragshersteller aus. Es wird erwartet, dass dieser Trend anhält, da Regulierungsbehörden in verschiedenen Regionen, wie die FDA und EMA, günstige Wege für die Zulassung von Biosimilars schaffen, was erhebliche Wachstumschancen auf dem Markt eröffnet.

- Zum Beispiel unterstützt Boehringer Ingelheim die Entwicklung von Biosimilars in seiner Anlage in Fremont, die mit 15.000-Liter-Edelstahl-Bioreaktoren ausgestattet ist, die für Hoch-Titer-Zellkulturprozesse verwendet werden, die in der Produktion von biosimilaren monoklonalen Antikörpern eingesetzt werden.

Wichtige Herausforderungen

Regulatorische und Compliance-Herausforderungen

Eine der Hauptherausforderungen, vor denen der Markt für biopharmazeutische Auftragsfertigung steht, ist die komplexe und sich entwickelnde regulatorische Landschaft. Die biopharmazeutische Herstellung unterliegt strengen Vorschriften, einschließlich derjenigen, die von der FDA, EMA und anderen globalen Behörden festgelegt werden. Die Einhaltung der Guten Herstellungspraxis (GMP) und anderer regulatorischer Anforderungen ist entscheidend, um die Produktqualität und Patientensicherheit zu gewährleisten. Allerdings stellt die sich ständig ändernde regulatorische Umgebung, insbesondere bei neuen Produkttypen wie Gentherapien und Biosimilars, für Auftragshersteller Herausforderungen dar, um die Compliance aufrechtzuerhalten und die notwendigen Genehmigungen für Produktionsprozesse zu sichern.

Lieferketten- und Rohstoffengpässe

Unterbrechungen in der Lieferkette und Rohstoffengpässe stellen eine weitere bedeutende Herausforderung für den Markt der biopharmazeutischen Auftragsfertigung dar. Die Produktion von Biologika und anderen fortschrittlichen Therapeutika erfordert häufig hochspezialisierte und Rohstoffe, wie Wachstumsmedien und Zellkulturbedarf, die Schwankungen in der Versorgung unterliegen. Die COVID-19-Pandemie hat Schwachstellen in der globalen Lieferkette aufgezeigt, die sowohl die Verfügbarkeit als auch die Kosten dieser Materialien beeinflussen. Diese Unterbrechungen können zu Produktionsverzögerungen, erhöhten Kosten und Herausforderungen bei der Erfüllung der Nachfrage führen, was die Fähigkeit der Auftragshersteller beeinträchtigt, rechtzeitig zu liefern.

Regionale Analyse

Nordamerika

Die nordamerikanische Region hielt im Jahr 2024 einen Marktanteil von 40,0% am globalen Markt für biopharmazeutische Auftragsfertigung. Diese Dominanz wird durch ein gut etabliertes Ökosystem von Auftragsfertigungsorganisationen (CMOs) und eine dichte Konzentration von Biologika-Entwicklungsaktivitäten in Zentren wie Boston-Cambridge und der San Francisco Bay Area unterstützt. Die Präsenz robuster regulatorischer Rahmenbedingungen, erheblicher F&E-Investitionen und häufiger Kapazitätserweiterungen führender CDMOs verstärken die Führungsposition Nordamerikas weiter. Da sich späte und kommerzielle Biologika-Projekte vermehren, bleibt die Outsourcing-Nachfrage stark und wird voraussichtlich das regionale Wachstum unterstützen.

Europa

Im Jahr 2024 entfiel auf Europa ein Marktanteil von 30,0% im Sektor der biopharmazeutischen Auftragsfertigung. Die Region profitiert von einer ausgereiften Biopharmaindustrie, einer starken Basis an Auftragsfertigungsinfrastruktur und wachsender Biosimilar-Entwicklung in wichtigen Ländern wie Deutschland, der Schweiz und dem Vereinigten Königreich. Initiativen zur Vereinfachung der regulatorischen Wege für Biologika und zur Unterstützung von Biotech-Innovationen stärken das Outsourcing-Ökosystem. Dennoch balanciert Europa Kostendruck mit bestehenden Operationen und muss weiterhin in fortschrittliche Fertigung investieren, um seine Wettbewerbsfähigkeit zu erhalten.

Asien-Pazifik

Die Region Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von 23,0% bei der biopharmazeutischen Auftragsfertigung. Das schnelle Wachstum in der Biologika-F&E, die zunehmende Outsourcing-Aktivität und günstige Regierungspolitiken treiben das Wachstum an. Mit Ländern wie China, Indien, Japan und Südkorea, die Kapazitäten und Fähigkeiten ausbauen, entwickelt sich Asien-Pazifik zum am schnellsten wachsenden regionalen Markt. Kosteneffizienzen, wachsende Nachfrage in der Region und strategische Partnerschaften untermauern weiter den Aufstieg der Region in den Auftragsfertigungsdiensten.

Lateinamerika

Obwohl explizite Daten zum Anteil Lateinamerikas seltener veröffentlicht werden, gewinnt die Region im globalen biopharmazeutischen Vertragsherstellungsmarkt an Bedeutung. Lateinamerika profitiert von verbesserten regulatorischen Rahmenbedingungen, steigenden lokalen Biologika-Pipelines und wachsendem Interesse globaler CMOs, die geografische Diversifizierung anstreben. Während es derzeit im Vergleich zu Nordamerika, Europa und dem asiatisch-pazifischen Raum kleiner ist, bietet Lateinamerika einen strategischen Wachstumskorridor, insbesondere da Hersteller kosteneffektive Kapazitäten und Zugang zu aufstrebenden Märkten suchen. Der Anteil der Region wird in den kommenden Jahren voraussichtlich stetig wachsen und soll 5,0% erreichen.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika ist im globalen biopharmazeutischen Vertragsherstellungsmarkt noch im Entstehen, gewinnt jedoch allmählich an Dynamik. Obwohl genaue Anteilszahlen nicht häufig gemeldet werden, erweitert sich die Rolle der MEA, da Regierungen in Biotechnologie-Infrastruktur investieren, Gesundheitsreformen beschleunigt werden und regionale Outsourcing-Möglichkeiten wachsen. Obwohl sie im Vergleich zu den großen Regionen ein kleinerer Beitrag bleibt, liegt das langfristige Potenzial der MEA in der Lokalisierung der Biologika-Herstellung und strategischen Partnerschaften mit globalen Akteuren. Der Marktanteil in der MEA wird voraussichtlich steigen und auf 2,0% geschätzt.

Marktsegmentierungen

Nach Produkttyp

- Monoklonale Antikörper (mAbs)

- Rekombinante Proteine

- Impfstoffe

- Zelltherapien

Nach Herstellungstyp

- Wirkstoffherstellung

- Säugetierzellkultur

- Mikrobielle Fermentation

- Arzneimittelherstellung

Nach Technologie

- Upstream-Verarbeitung

- Zelllinienentwicklung

- Zellkultur/Fermentation

- Downstream-Verarbeitung

Nach Dienstleistungstyp

- Entwicklungsdienstleistungen

- Prozessentwicklung

- Analytische Entwicklung

- Herstellungsdienstleistungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im globalen Markt für biopharmazeutische Auftragsfertigung wird von führenden Unternehmen wie der Lonza Group AG, Boehringer Ingelheim GmbH, AGC Biologics, Rentschler Biotechnologie GmbH, ProBioGen, FUJIFILM Diosynth Biotechnologies U.S.A., Inc., Toyobo Co., Ltd., Samsung Biologics Co., Ltd. und Inno Biologics Sdn Bhd geprägt. Diese Firmen investieren aktiv in Kapazitätserweiterung, geografische Diversifizierung und technologische Fortschritte, um ihren Wettbewerbsvorteil zu erhalten. Beispielsweise bauen viele große Kapazitäten für Säugetierzellkultur-Bioreaktoren, starten Produktionslinien für Biosimilars oder gehen strategische Partnerschaften mit Arzneimittelentwicklern ein, um langfristige Lieferverträge zu sichern. Der Sektor bleibt kapitalintensiv und erfordert hohe regulatorische Compliance, was Markteintrittsbarrieren schafft und dazu neigt, Unternehmen mit etablierter Größe und Erfahrung zu begünstigen. Neue Wettbewerber konzentrieren sich oft auf Nischensegmente wie Zell- oder Gentherapien, während die etablierten Anbieter ihr Dienstleistungsportfolio erweitern, um End-to-End-Lösungen von der Zelllinienentwicklung bis zur kommerziellen Abfüllung/Endfertigung anzubieten, wodurch sie ihre Position stärken und die Margen in einem sich schnell entwickelnden Outsourcing-Umfeld erhöhen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- AGC Biologics

- Inno Biologics Sdn Bhd

- FUJIFILM Diosynth Biotechnologies U.S.A., Inc.

- Toyobo Co., Ltd.

- Rentschler Biotechnologie GmbH

- Samsung Biologics

- JRS PHARMA

- ProBioGen

- Lonza Group

- Boehringer Ingelheim GmbH

Aktuelle Entwicklungen

- Im Juli 2025 erwarb Simtra BioPharma Solutions ein 65 Hektar großes Grundstück in der Nähe von Bloomington, Indiana (300.000 Quadratfuß überdacht), um seine US-amerikanische Kapazität zur Herstellung von Injektionsmitteln für seine CDMO-Operationen zu erweitern.

- Im Mai 2025 gab die Terumo Corporation bekannt, dass sie die Anlage von WuXi Biologics in Leverkusen, Deutschland, für 150 Millionen Euro erwerben wird, um ihre globale CDMO-Kapazität für Arzneimittelprodukte zu erweitern.

- Im Mai 2025 schloss HAS Healthcare Advanced Synthesis SA die Übernahme von Cerbios‑Pharma SA ab und schuf eine kombinierte globale CDMO-Gruppe, die von 65 Equity Partners unterstützt wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Herstellungstyp, Technologie, Servicetyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Das Outsourcing von Biologika und fortschrittlichen Therapien wird erheblich zunehmen, da mehr Pharmaunternehmen sich entscheiden, mit Auftragsherstellern zusammenzuarbeiten, um die Produktion zu optimieren und Kapitalinvestitionen zu reduzieren.

- Das Wachstum von Zell- und Gentherapien wird die Nachfrage nach spezialisierten Auftragsherstellungsdiensten erhöhen, die komplexe Modalitäten mit High-Tech-Infrastruktur und regulatorischer Expertise bedienen.

- Die steigende Nachfrage nach Biosimilars, da Biologika-Patente auslaufen, wird Auftragsherstellern erweiterte Möglichkeiten bieten, kosteneffiziente Fertigungslösungen und Skalierungskapazitäten anzubieten.

- Die geografische Diversifizierung der Fertigungskapazitäten wird beschleunigt, mit größeren Investitionen in den asiatisch-pazifischen Raum und aufstrebende Märkte, um Kosten- und regionale Lieferketteneffizienzen zu erfüllen.

- Die Einführung von Einweg-Bioreaktor-Technologie und modularen Anlagendesigns wird die Flexibilität erhöhen, die Markteinführungszeit verkürzen und es Auftragsherstellern ermöglichen, Mehrproduktoperationen effizienter zu bewältigen.

- Strategische Partnerschaften und langfristige Liefervereinbarungen zwischen Biopharma-Unternehmen und CDMOs werden gestärkt, was eine reibungslosere Kommerzialisierung von hochwertigen Biologika ermöglicht und die Fertigungskapazität sichert.

- Die Integration digitaler Fertigungstechnologien – einschließlich Prozessautomatisierung, Datenanalyse und digitaler Zwillinge – wird den Ertrag, die Qualitätskontrolle und die Betriebseffizienz in den Auftragsfertigungsprozessen verbessern.

- Regulatorische Harmonisierung über Regionen hinweg und strengere Qualitätsanforderungen werden den Wert von Auftragsherstellern erhöhen, die globale Compliance navigieren und kommerziell fertige Biologika in großem Maßstab liefern können.

- Kapazitätsengpässe in der Herstellung von Säugetierzellkulturen werden anhalten und bieten CDMOs mit groß angelegter Infrastruktur und fortschrittlicher Expressionssystem-Expertise erstklassige Möglichkeiten.

- Nachhaltigkeit und Lieferkettenresilienz werden zu entscheidenden Unterscheidungsmerkmalen für Auftragshersteller, wobei Kunden Partner priorisieren, die zuverlässige, konforme und ökoeffiziente Produktionslösungen bieten können.