Marktübersicht für Biopsiegeräte:

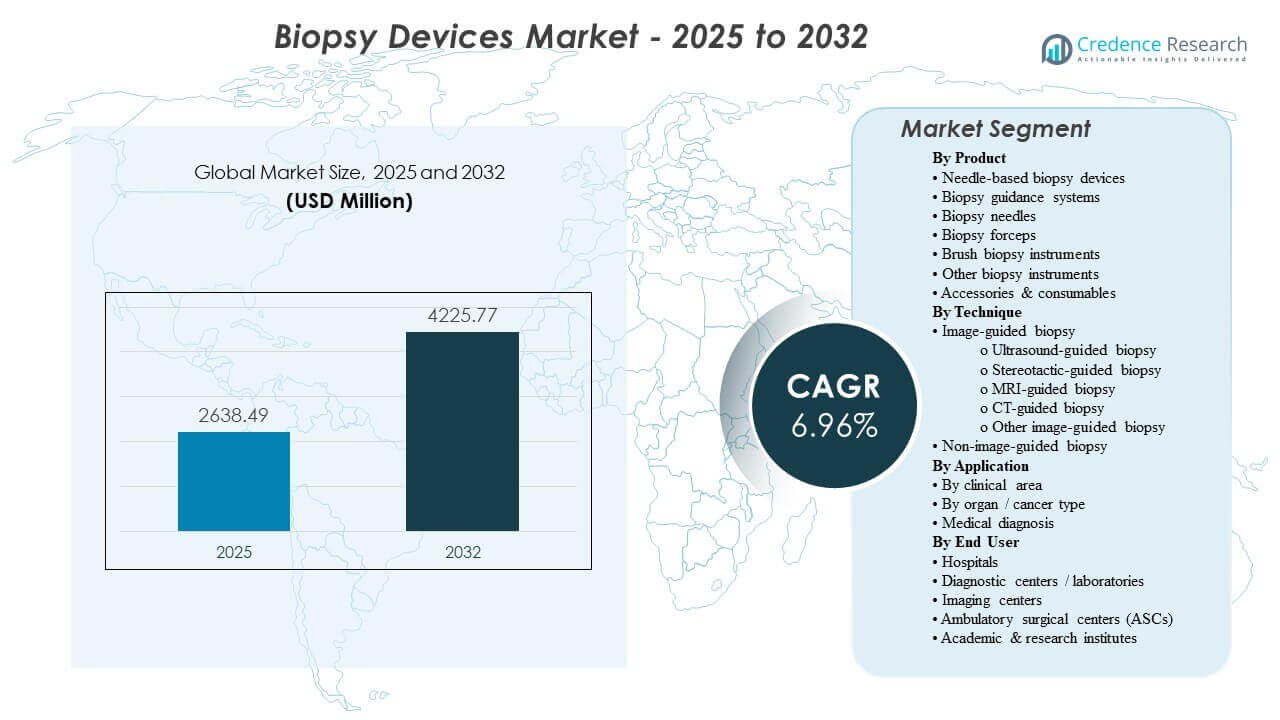

Die globale Marktgröße für Biopsiegeräte wurde 2025 auf 2638,49 Millionen USD geschätzt und soll bis 2032 4225,77 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,96% von 2025 bis 2032. Die Nachfrage wird hauptsächlich durch ein anhaltendes Wachstum der diagnostischen Biopsievolumina in der Onkologie und organ-spezifischen Pfaden getrieben, bei denen frühere Erkennung und Bestätigungstests den Durchsatz von Verfahren in Krankenhäusern und bildgebungsgeführten Umgebungen erhöhen. Die Einführung bildgeführter Arbeitsabläufe und Einwegverbrauchsmaterialien unterstützt weiter den wiederkehrenden Einkauf, während die sich erweiternde diagnostische Infrastruktur im asiatisch-pazifischen Raum zunehmend das globale Volumenwachstum prägt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biopsiegeräte 2025 |

2638,49 Millionen USD |

| Markt für Biopsiegeräte, CAGR |

6,96% |

| Marktgröße für Biopsiegeräte 2032 |

4225,77 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt wird voraussichtlich mit einer CAGR von 96% im Zeitraum 2025–2032 expandieren, was ein stetiges Wachstum der diagnostischen Verfahrensvolumina und der Geräteersatzzyklen widerspiegelt.

- Der asiatisch-pazifische Raum führte die regionale Nachfrage mit einem Anteil von 8% im Jahr 2025 an, unterstützt durch die Erweiterung der Bildgebungskapazität und die steigende Durchdringung der Krebsdiagnostik.

- Nadelbasierte Biopsiegeräte machten 2025 den größten Produktanteil von 6% aus, gestützt durch die routinemäßige Verwendung in Kern- und Feinnadel-Sampling-Arbeitsabläufen.

- Brustanwendungen repräsentierten 2025 einen Anteil von 4%, unterstützt durch hohe Screening-Nachuntersuchungen und standardisierte bildgeführte Biopsiepfade.

- Krankenhäuser hielten 2025 einen Anteil von 3%, was die Konzentration komplexer Fälle und die integrierte Bildgebungs-Pathologie-Infrastruktur widerspiegelt.

Segmentanalyse

Die Nachfrage wird zunehmend durch die Notwendigkeit einer zuverlässigen Gewebeentnahme geprägt, die präzise Diagnosen unterstützt, einschließlich des breiteren Einsatzes von Bildführung zur Verbesserung des Zielvertrauens und zur Reduzierung von Wiederholungsproben. Anbieter verschärfen auch die Infektionskontrollstandards, was den Wandel hin zu Einwegnadeln und kompatiblen Einwegartikeln verstärkt, die den Arbeitsablauf standardisieren und die Wiederaufbereitungsbelastung verringern. Da die Verfahrensvolumina steigen, priorisieren Organisationen Geräte, die die Einrichtungszeit verkürzen, die Konsistenz der Probenahme verbessern und sich nahtlos in die Bildgebungsmodalitäten integrieren, die in Brust-, Lungen- und Magen-Darm-Pfaden verwendet werden.

Die Einführung von Technologie wird auch durch die Standardisierung von Arbeitsabläufen in Netzwerken mit mehreren Standorten beeinflusst, wobei konsistente Geräteplattformen Schulung, Qualitätssicherung und Vergleichbarkeit der Berichterstattung vereinfachen. Das Wachstum in ambulanten und verteilten Pflegeeinrichtungen unterstützt die Nachfrage nach kompakten, effizienten Systemen und Verbrauchsmaterialien, die in prozeduralen Umgebungen mit hohem Durchsatz passen. Im Prognosezeitraum sind Anbieter, die die Geräteleistung mit Schulung, Service und Modalitätskompatibilität kombinieren, besser positioniert, um wiederkehrende Käufe im Zusammenhang mit Verbrauchsmaterialien und Erneuerungszyklen zu erfassen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produktinformationen

Nadelbasierte Biopsiegeräte machten den größten Anteil von 43,6% im Jahr 2025 aus. Diese Führungsposition wird durch ihre routinemäßige Verwendung in Kernproben- und Feinnadelverfahren in mehreren klinischen Pfaden, einschließlich Brust-, Lungen- und gastrointestinaler Diagnostik, unterstützt. Breite Modalitätskompatibilität und vorhersehbare Probenleistung stärken die Akzeptanz sowohl in stark frequentierten Krankenhausumgebungen als auch in bildgebungsgeführten Zentren. Die laufende Produktverfeinerung, die sich auf Ergonomie, Spitzengeometrie und Konsistenz der Gewebeausbeute konzentriert, verstärkt die Kaufpräferenz weiter.

Nach Technik-Insights

Bildgeführte Biopsien führen die Technikadoption an, da die Führung die Zielgenauigkeit bei kleinen, tiefen oder anatomisch komplexen Läsionen verbessert und minimalinvasive Pflegepfade unterstützt. Ultraschall- und CT-Führung erweitern die Anwendbarkeit auf Weichgewebe- und thorakale Verfahren und ermöglichen eine breitere Nutzung sowohl in Krankenhäusern als auch in ambulanten Umgebungen. Arbeitsablaufwerkzeuge, die die Variabilität der Prozedurzeit reduzieren und das Vertrauen in die Zielgenauigkeit verbessern, erhöhen die Nutzung in Umgebungen mit hohem Durchsatz. Nicht bildgeführte Ansätze bleiben relevant, wo der Zugang zu Läsionen unkompliziert ist oder wo Bildgebungsressourcen begrenzt sind, und unterstützen die weiterhin bestehende Grundnachfrage.

Nach klinischem Bereich-Insights

Die onkologiegetriebene Biopsienachfrage bleibt strukturell stark, da Gewebebestätigung und Biomarkertests zunehmend in Diagnose, Staging und Therapieauswahl eingebettet sind. Die gastroenterologische Probenentnahme expandiert weiter, da endoskopischer Ultraschall und fortschrittliche Endoskopie-Arbeitsabläufe die gezielte Gewebeentnahme für submukosale und pankreatische Läsionen erhöhen. Knochen- und Knochenmarkbiopsievolumina werden durch hämatologische Diagnostik, Überwachung und Beurteilung des Therapieansprechens unterstützt. Zusammen erhalten diese klinischen Pfade eine stetige Nutzung über Geräte und wiederkehrende Verbrauchsmaterialien hinweg.

Nach Organ-/Krebsart-Insights

Die Brust machte den größten Anteil von 30,4% im Jahr 2025 aus. Dies wird durch hohe Teilnahme an Vorsorgeuntersuchungen, häufige diagnostische Nachuntersuchungen und etablierte bildgeführte Biopsieprotokolle unterstützt, die die Versorgung über Anbieternetzwerke hinweg standardisieren. Die Breite der kompatiblen Geräte für stereotaktische, ultraschall- und MR-geführte Arbeitsabläufe unterstützt konsistente Beschaffungsmuster. Der anhaltende Fokus auf die Minimierung von Wiederholungsverfahren und die Verbesserung der Gewebeadäquanz erhält die Nachfrage nach Geräten, die eine zuverlässige Probenleistung bieten.

Nach Endbenutzer-Insights

Krankenhäuser machten im Jahr 2025 den größten Anteil von 67,3% aus. Krankenhäuser bündeln komplexe diagnostische Abläufe, integrierte Bildgebungsressourcen und Pathologiefähigkeiten, die vollständige Biopsie-Workflows unterstützen. Sie verwalten auch Fälle mit höherer Schwere, die eine multimodale Führung und eine robuste Infrastruktur für das Komplikationsmanagement erfordern. Die Standardisierung über Abteilungen und Standorte hinweg verstärkt die Nachfrage nach konsistenten Geräteplattformen und zuverlässigem Service-Support.

Markttreiber für Biopsiegeräte

Steigende Krebsdetektions- und Biopsiebestätigungsvolumen

Krebsdetektionspfade stützen sich zunehmend auf Gewebebestätigung und -charakterisierung, was die Biopsieverfahrensvolumina über mehrere Organe hinweg aufrechterhält. Die wachsende Akzeptanz von biomarker-gesteuerter Therapieauswahl erhöht den Bedarf an angemessener, hochwertiger Probenahme. Höherer diagnostischer Durchsatz unterstützt auch Ersatz- und Aufrüstungszyklen für Geräte, die die Zuverlässigkeit der Probenahme verbessern. Da klinische Protokolle standardisiert werden, priorisieren Anbieter Plattformen, die wiederholte Probenahmen reduzieren und den Workflow rationalisieren.

- Zum Beispiel gibt Hologic an, dass sein Brevera Breast Biopsy System innerhalb von nur 8 Sekunden pro Kern Probeninformationen liefern, eine durchschnittliche Zeitersparnis von 12 Minuten pro Verfahren erzielen und die pro Verfahren benötigte Zeit um 25% reduzieren kann, was einen schnelleren Durchsatz bei gleichzeitiger Beibehaltung der Effizienz des Biopsie-Workflows unterstützt.

Erweiterung bildgeführter und minimalinvasiver Verfahrens-Workflows

Bildführung verbessert das Vertrauen in die Zielgenauigkeit von Läsionen und unterstützt minimalinvasive Ansätze, die die Erholungszeit und die Verfahrensvariabilität reduzieren. Die breitere Verfügbarkeit von Ultraschall- und CT-Kapazitäten erweitert die adressierbare Basis geführter Biopsieverfahren. Bildgebungsgeführte Workflows verstärken auch die Nachfrage nach Geräteportfolios, die für Modalitätskompatibilität und Verfahrenseffizienz ausgelegt sind. Dieser Treiber unterstützt sowohl den kapitalausrüstungsgebundenen Einkauf als auch die wiederkehrende Nachfrage nach kompatiblen Verbrauchsmaterialien.

- Zum Beispiel berichtete XACT Robotics über einen Lungenbiopsiefall, bei dem sein ACE-Robotersystem eine Zielgenauigkeit von 0,8 mm von der Spitze bis zum Ziel erreichte, die Läsion innerhalb von 3 Minuten erreichte und eine Trajektorie von 33,6 mm navigierte, um ein 8 x 16 mm großes Ziel zu beproben, was die möglichen Präzisionsgewinne in bildgeführten minimalinvasiven Biopsie-Workflows hervorhebt.

Verschiebung hin zu Einweggeräten und wiederkehrender Verbrauchsmaterialnachfrage

Prioritäten der Infektionskontrolle und Wiederaufbereitungsbelastungen beschleunigen die Präferenz für Einwegnadeln und zugehörige Verbrauchsmaterialien. Einwegformate unterstützen eine konsistente Leistung und verkürzen die Durchlaufzeit zwischen den Fällen, was den Durchsatz verbessert. Dies erhöht die wiederkehrende Umsatzkomponente des Marktes, insbesondere in Zentren mit hohem Volumen. Anbieter, die eine breite Abdeckung von Verbrauchsmaterialien und zuverlässige Lieferkontinuität bieten, gewinnen beim Einkauf an Präferenz.

Wachstum der ambulanten Diagnostik und verteilten Versorgung

Ein wachsender Anteil der diagnostischen Aktivitäten verlagert sich in ambulante und Bildgebungszentren-Umgebungen für geeignete Biopsie-Workflows. Die verteilte Versorgung erhöht die Nachfrage nach kompakten, standardisierten Systemen, die an mehreren Standorten eingesetzt werden können. Betriebliche Einschränkungen begünstigen Geräte, die die Einrichtungszeit verkürzen und die Schulungsanforderungen vereinfachen. Dieser Treiber erweitert die Kundenbasis über große tertiäre Krankenhäuser hinaus und unterstützt eine stetige Nachfrage nach Einheiten.

Herausforderungen auf dem Markt für Biopsiegeräte

Der Einkauf kann durch Budgetdruck eingeschränkt werden, insbesondere wenn die Erstattungsniveaus für Diagnosen die häufigen Technologieerneuerungszyklen nicht vollständig unterstützen. Einrichtungen wägen oft Leistungsverbesserungen gegen Lebenszyklus-Servicekosten, Schulungsanforderungen und Verbrauchsmaterialpreise ab, was die Standardisierungsentscheidungen verlangsamen kann. In ressourcenärmeren Umgebungen kann der begrenzte Zugang zur Infrastruktur für bildgebende Verfahren die Einführung fortschrittlicher Biopsie-Workflows einschränken. Variabilität in klinischen Praxisgewohnheiten beeinflusst ebenfalls die Gerätepräferenz und erschwert die Bemühungen der Anbieter, eine einheitliche Einführung voranzutreiben.

Das Risikomanagement und die Qualitätserwartungen im Zusammenhang mit Verfahren schaffen zusätzliche Hürden, insbesondere bei der Entnahme komplexer Organproben, bei denen Zielgenauigkeit und Gewebeadäquanz entscheidend sind. Anbieter verlangen Nachweise für eine konsistente Leistung über Betreiber und Umgebungen hinweg, was die Messlatte für Produktvalidierung, Schulung und Unterstützung höher legt. Herausforderungen bei der Workflow-Integration können auftreten, wenn Geräte mit mehreren bildgebenden Modalitäten und Berichtssystemen übereinstimmen müssen. Die Versorgungskontinuität für Einwegartikel und Zubehör kann ebenfalls zu einem Entscheidungsfaktor für große Netzwerke werden, die einen vorhersehbaren Durchsatz anstreben.

- Zum Beispiel berichtet Intuitive, dass in einer multizentrischen Studie mit 155 Probanden mit kleinen Lungenknoten von median 14 mm seine Ion-Form-sensierende robotergestützte Bronchoskopie-Plattform in Kombination mit dem mobilen Cios Spin CT von Siemens Healthineers eine diagnostische Ausbeute von 91%, eine Sensitivität von 91,5% für Malignität und eine Pneumothorax-Inzidenz von 0% erreichte, was die Art von quantifizierter Leistung und Multimodalitätskompatibilität demonstriert, die Anbieter zunehmend in fortschrittlichen Biopsie-Workflows erwarten.

Trends und Chancen auf dem Markt für Biopsiegeräte

Die Standardisierung von Workflows wird zu einem zentralen Kaufkriterium, da Netzwerke mit mehreren Standorten konsistente Verfahrensprotokolle und vergleichbare diagnostische Qualität anstreben. Dies unterstützt die Nachfrage nach Gerätefamilien, die sich gut in Bildgebungs-Workflows integrieren und die Variabilität von Betreiber zu Betreiber reduzieren. Chancen steigen für Anbieter, die Hardware mit Schulungen, prozeduralen Führungstools und Servicemodellen ergänzen, die auf Umgebungen mit hohem Durchsatz zugeschnitten sind. Standardisierung fördert auch mehrjährige Kaufvereinbarungen, die die wiederkehrende Nachfrage nach Verbrauchsmaterialien stabilisieren.

Eine zusätzliche Chance liegt in der Erweiterung der Anforderungen an präzise Diagnostik, was die Bedeutung von Gewebeadäquanz und Probenqualität erhöht. Geräte, die konsistente Kernproben liefern und Wiederholungsverfahren reduzieren, gewinnen in der Onkologie und organspezifischen Pfaden an Bedeutung. Die zunehmende Akzeptanz bildgebungsgeführter Diagnostik in aufstrebenden Märkten unterstützt die verstärkte Durchdringung von bildgeführten Biopsie-Workflows. Anbieter, die ihre Portfolios auf Modalitätskompatibilität und Lieferzuverlässigkeit ausrichten, sind besser positioniert, um sowohl kapital- als auch verbrauchsmaterialgetriebenes Wachstum zu erfassen.

- Zum Beispiel erreichte das Mammotome-Vakuumbiopsiesystem von Devicor in einer im Archives of Medical Science veröffentlichten Studie mit 802 Patienten eine diagnostische Übereinstimmungsrate von 99,6% und eine pathologische Unterschätzungsrate von 1,6%, verglichen mit 94,7% bzw. 37,3% bei der Kernnadelbiopsie, was den klinischen Wert einer stärkeren Gewebeerfassungsleistung unterstreicht.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 einen Anteil von 31,4% aus, unterstützt durch hohe Volumina diagnostischer Verfahren, etablierte Screening-Pfade und breiten Zugang zu bildgeführten Interventionen. Anbieter betonen die Probenqualität, die Effizienz der Arbeitsabläufe und konsistente Ergebnisse, was die Nachfrage nach fortschrittlichen nadelbasierten Systemen und kompatiblen Verbrauchsmaterialien verstärkt. Krankenhausnetzwerke und große Bildgebungsanbieter treiben auch die Standardisierung von Plattformen und den Einkauf an mehreren Standorten voran. Laufende Ersatz- und Upgrade-Zyklen halten die Nachfrage neben dem wiederkehrenden Kauf von Verbrauchsmaterialien aufrecht.

Europa

Europa hielt im Jahr 2025 einen Anteil von 23,9%, was die ausgereifte diagnostische Infrastruktur und die stetige Nutzung in Krankenhaus- und bildgebungsgeführten Umgebungen widerspiegelt. Standardisierte Versorgungspfade und starke klinische Governance unterstützen die Einführung von Geräten, die die Konsistenz verbessern und Wiederholungsverfahren reduzieren. Bei der Beschaffung werden oft Lebenszykluskosten, Serviceunterstützung und Kontinuität der Verbrauchsmaterialien abgewogen, was den Wettbewerb der Anbieter prägt. Die Nachfrage bleibt stabil mit einem inkrementellen Wachstum, das mit Upgrades der Arbeitsabläufe und Effizienzverbesserungen verbunden ist.

Asien-Pazifik

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 31,8%, angetrieben durch die Erweiterung der Bildgebungskapazität, steigende diagnostische Durchdringung und wachsende Verfahrensvolumina in wichtigen Märkten. Der erhöhte Zugang zu geführten Interventionen unterstützt die Einführung von modalitätskompatiblen Biopsiegeräten und standardisierten Verbrauchsmaterialien. Anbieter priorisieren skalierbare Arbeitsabläufe, die in wachsenden Netzwerken von Krankenhäusern und Diagnosezentren eingesetzt werden können. Die Volumenausweitung der Region schafft starke Chancen sowohl für die Platzierung von Geräten als auch für wiederkehrende Verbrauchsmaterialien.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2025 einen Anteil von 7,2%, wobei das Wachstum durch ungleichmäßige Infrastruktur und Variabilität bei der Erstattung in den einzelnen Ländern geprägt ist. Die Nachfrage wird durch die Ausweitung der Diagnostik im privaten Sektor und die schrittweise Modernisierung der bildgebungsgeführten Biopsie-Arbeitsabläufe in großen städtischen Zentren unterstützt. Bei der Beschaffung wird oft Wert auf Erschwinglichkeit, Serviceverfügbarkeit und Lieferstabilität für Einwegartikel gelegt. Ein weiteres Wachstum wird sich wahrscheinlich auf Krankenhaus-Systeme mit höherer Kapazität und führende Diagnosenetzwerke konzentrieren.

Naher Osten & Afrika

Naher Osten & Afrika machten im Jahr 2025 einen Anteil von 5,7% aus, wobei die Nachfrage in Märkten mit höherer Kapazität und privaten Krankenhausgruppen konzentriert ist. Investitionen in die diagnostische Infrastruktur und spezialisierte Dienstleistungen unterstützen die Einführung geführter Biopsie-Arbeitsabläufe in wichtigen Zentren. Allerdings begrenzen Unterschiede im Zugang und in der Abdeckung die breitere Durchdringung in der Region. Anbieter, die robuste Schulungen und eine zuverlässige Versorgung mit Verbrauchsmaterialien bieten, können in expandierenden Zentren Wachstum erzielen.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite des Portfolios an Biopsiegeräten und Verbrauchsmaterialien bestimmt, wobei die Differenzierung auf Konsistenz der Probenahme, Modalitätskompatibilität und Effizienz der Arbeitsabläufe in hochfrequentierten Umgebungen zentriert ist. Anbieter konkurrieren in Bezug auf Verfahrenszuverlässigkeit, Benutzerfreundlichkeit und die Fähigkeit, standardisierte Protokolle in Netzwerken von Anbietern mit mehreren Standorten zu unterstützen. Servicemodelle, Schulungsunterstützung und Versorgungskontinuität für Einwegartikel beeinflussen langfristige Verträge und den Status als bevorzugter Anbieter. Der Innovationsfokus zielt zunehmend auf die Vereinfachung von Arbeitsabläufen, verbesserte Gewebeausbeute und Kompatibilität über bildgeführte Pfade hinweg.

BDs Positionierung wird durch den Schwerpunkt auf integrierte Biopsie-Workflows gestärkt, die die Leistung der Geräte mit der Standardisierung der Verfahren und der Kompatibilität in verschiedenen Bildgebungsumgebungen kombinieren. Der Ansatz des Unternehmens stimmt Produktaktualisierungen typischerweise mit den Bedürfnissen des klinischen Workflows ab, um die Zuverlässigkeit der Probenahme zu verbessern und Wiederholungsverfahren in stark frequentierten Umgebungen zu reduzieren. Die Breite des Portfolios an Nadeln und verwandten Verbrauchsmaterialien unterstützt die wiederkehrende Nachfrage und die Kontinuität der Beschaffung für große Anbieternetzwerke. Diese Kombination aus Workflow-Ausrichtung und Abdeckung von Verbrauchsmaterialien unterstützt die Wettbewerbsfähigkeit bei von Krankenhäusern geführten Einkäufen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenfokussiert einzuordnen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2026 ging Virchow Medical eine Partnerschaft mit der Project Santa Fe Foundation ein, um die Nutzung des Crow’s Nest Biopsy Catchment Systems und des Virchow Vault Biorepositorys von Virchow zu erweitern, mit dem Ziel, die Erfassung und Nutzung von biopsieabgeleiteten Bioproben für die Onkologieanalyse zu verbessern.

- Im Januar 2026 kündigte Olympus die Markteinführung seines SecureFlex Einweg-Feinnadelbiopsiegeräts in den USA an, das für die ultraschallgeführte endoskopische Gewebeentnahme entwickelt wurde und Kliniker dabei unterstützen soll, schwer zugängliche Läsionen wie die im Pankreaskopf und im Uncinatusprozess zu erreichen.

- Im Mai 2025 unterzeichnete BiBB Instruments eine Absichtserklärung mit TaeWoong Medical USA für die Kommerzialisierung des EndoDrill GI Biopsiegeräts in den USA, nach der FDA-Zulassung und den ersten Verkäufen in den USA Anfang 2025.

- Im November 2024 brachte Mammotome das Mammotome AutoCore Single Insertion Core Biopsy System auf den Markt, das vom Unternehmen als das erste automatisierte federbelastete Kernnadelgerät auf dem Markt beschrieben wird, mit bereits bestehender FDA-Zulassung in den USA.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2638,49 Millionen |

| Umsatzprognose für 2032 |

USD 4225,77 Millionen |

| Wachstumsrate (CAGR) |

6,96% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produktausblick: Nadelbasierte Biopsiegeräte, Biopsieführungssysteme, Biopsienadeln, Biopsiezangen, Bürstenbiopsie-Instrumente, Andere Biopsie-Instrumente, Zubehör & Verbrauchsmaterialien;

Nach Technikausblick: Bildgeführte Biopsie (Ultraschallgeführte Biopsie, Stereotaktisch geführte Biopsie, MRT-geführte Biopsie, CT-geführte Biopsie, Andere bildgeführte Biopsieverfahren), Nicht-bildgeführte Biopsie;

Nach Anwendungsbereich: Nach klinischem Bereich (Onkologie, Gastroenterologie, Knochen-/Knochenmarkbiopsie),

Nach Organ-/Krebsart (Brust, Lunge, Darm, Prostata, Niere, Knochenmark), Medizinische Diagnose & verwandte diagnostische Anwendungsfälle;

Nach Endverbraucher: Krankenhäuser, Diagnostikzentren / Labore, Bildgebungszentren, Ambulante chirurgische Zentren (ASCs), Akademische & Forschungseinrichtungen |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Anzahl der Seiten |

325 |

Segmentierung

Nach Produkt

- Nadelbasierte Biopsiegeräte

- Biopsieführungssysteme

- Biopsienadeln

- Biopsiezangen

- Bürstenbiopsie-Instrumente

- Andere Biopsie-Instrumente

- Zubehör & Verbrauchsmaterialien

Nach Technik

- Bildgeführte Biopsie [Ultraschallgeführte Biopsie, Stereotaktisch geführte Biopsie, MRT-geführte Biopsie, CT-geführte Biopsie, Andere bildgeführte Biopsieverfahren]

- Nicht bildgeführte Biopsie

Nach Anwendung

- Nach klinischem Bereich [Onkologie, Gastroenterologie, Knochen-/Knochenmarkbiopsie]

- Nach Organ-/Krebsart [Brust, Lunge, Darm, Prostata, Niere, Knochenmark]

- Medizinische Diagnose & verwandte diagnostische Anwendungsfälle

Nach Endnutzer

- Krankenhäuser

- Diagnosezentren / Labore

- Bildgebungszentren

- Ambulante chirurgische Zentren (ASCs)

- Akademische & Forschungsinstitute

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas