Marktübersicht

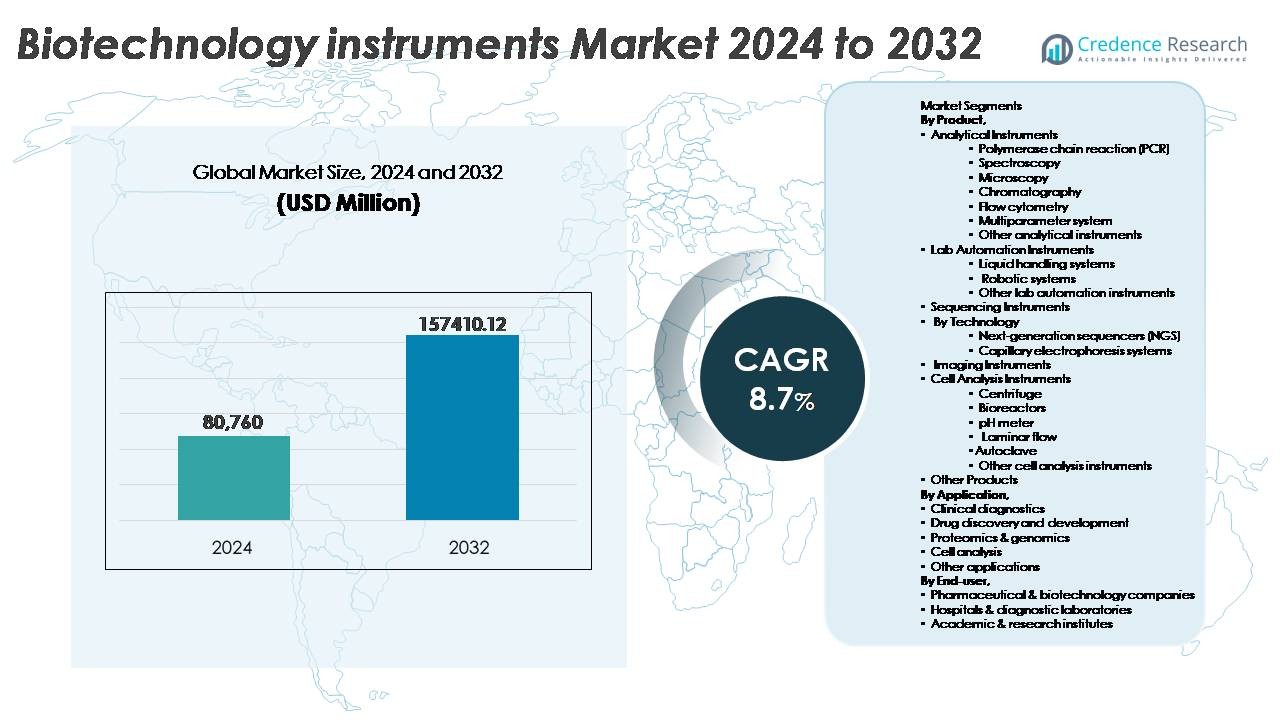

Der globale Markt für Biotechnologie-Instrumente wurde im Jahr 2024 auf 80.760 Millionen USD geschätzt und soll bis 2032 157.410,12 Millionen USD erreichen, was eine stetige jährliche Wachstumsrate (CAGR) von 8,7 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Biotechnologie-Instrumente 2024 |

80.760 Millionen USD |

| Markt für Biotechnologie-Instrumente, CAGR |

8,7% |

| Marktgröße für Biotechnologie-Instrumente 2032 |

157.410,12 Millionen USD |

Der Markt für Biotechnologie-Instrumente wird von einer starken Gruppe globaler Akteure geprägt, darunter Bio-Rad Laboratories, Waters Corp., Illumina, PerkinElmer, Agilent Technologies, Thermo Fisher Scientific, Zeiss Group, Abbott, Shimadzu Corp. und Bruker Corp. Diese Unternehmen halten ihre Führungsposition durch diversifizierte Produktportfolios, die analytische Plattformen, Sequenzierungssysteme, Bildgebungsinstrumente und Lab-Automatisierungstechnologien umfassen. Nordamerika bleibt die führende Region mit einem Anteil von 38 % am globalen Markt, unterstützt durch fortschrittliche Forschungsinfrastruktur, hohe Akzeptanz von Präzisionsdiagnostik und anhaltende Investitionen in die Biopharmazie. Der asiatisch-pazifische Raum entwickelt sich schnell zum am schnellsten wachsenden regionalen Cluster, angetrieben durch erweiterte Bioproduktionskapazitäten und staatliche Unterstützung für Genomik und Modernisierung des Gesundheitswesens.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Biotechnologie-Instrumente wurde im Jahr 2024 auf 80.760 Millionen USD geschätzt und soll bis 2032 157.410,12 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,7 % im Prognosezeitraum.

- Die Nachfrage beschleunigt sich aufgrund wachsender Investitionen in Präzisionsmedizin, Biologika-Produktion und fortschrittliche klinische Diagnostik, wobei analytische Instrumente den größten Segmentanteil beisteuern, angetrieben durch die Einführung von PCR, Chromatographie und Mikroskopie.

- Trends umfassen die Automatisierung von Laborabläufen, die Erweiterung von Multi-Omics-Plattformen und die schnelle Dezentralisierung molekularer Diagnosetests, unterstützt durch kompakte und tragbare Instrumente.

- Der Markt zeichnet sich durch starken Wettbewerb aus, wobei Thermo Fisher Scientific, Agilent Technologies, Illumina und Bio-Rad durch Produktinnovationen, F&E-Partnerschaften und die Expansion in Verbrauchsmaterialien und softwareintegrierte Workflows führend sind.

- Nordamerika führt mit einem Marktanteil von 38 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 24 %, wobei APAC als am schnellsten wachsende Region hervorgeht, unterstützt durch den Ausbau der Bioproduktion und die Modernisierung der Diagnostikinfrastruktur.

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für Biotechnologie-Instrumente nach Produkt wird von analytischen Instrumenten dominiert, die den größten Marktanteil ausmachen, angetrieben durch die zunehmende Einführung von PCR-Systemen, Chromatographie-Plattformen und Mikroskopie-Lösungen für Krankheitsprofilierung, genetische Quantifizierung und zelluläre Morphologiestudien. PCR bleibt ein kritisches Werkzeug für molekulare Diagnostik und Biomarker-Screening, während Chromatographie und Spektroskopie eine hochpräzise Trennung von Verbindungen und Strukturbestimmung in der Biologika-Entwicklung ermöglichen. Laborautomatisierungsinstrumente, einschließlich Flüssigkeitshandhabungs- und Robotersystemen, gewinnen weiterhin an Akzeptanz, da Labore Genauigkeit, Durchsatz und Kontaminationskontrolle priorisieren. Darüber hinaus erleben Zellanalysengeräte wie Zentrifugen, Bioreaktoren und Laminar-Flow-Einheiten eine stetige Nachfrage, da zellbasierte Therapien und regenerative Medizin weltweit skalieren.

- Zum Beispiel bietet Agilents 1290 Infinity II LC-System einen Druck von bis zu 1200 bar und unterstützt Injektionszyklen von nur 10 Sekunden, was eine hochauflösende Trennung für komplexe Biologika ermöglicht.

Nach Anwendung

Klinische Diagnostik stellt das dominierende Anwendungssegment dar, mit einer raschen Expansion, die durch die steigende Prävalenz von Infektionskrankheiten, Onkologie-Screening und genetische Störungsdiagnosen angetrieben wird. Die Integration von PCR-basierten Assays, Immunodiagnostik und Sequenzierungslösungen ermöglicht eine frühere Krankheitsdetektion und personalisierte Behandlungsentscheidungen. Die Arzneimittelentdeckung und -entwicklung ist ein weiteres schnell wachsendes Segment, angetrieben durch Biologika, mRNA-Therapeutika und Antikörper-Wirkstoff-Konjugate. In der Zwischenzeit gewinnen Proteomik und Genomik an Dynamik, da Multi-Omics-Workflows für die Präzisionsmedizin-Forschung unerlässlich werden. Zellanalysenwerkzeuge unterstützen Stammzelluntersuchungen, Toxizitätstests und ex vivo-Manipulationen und erweitern die Rolle von Biotechnologie-Instrumenten in der translationalen Forschung und pharmazeutischen Innovation.

- Zum Beispiel kann Abbotts Alinity m molekulare Plattform bis zu 300 Proben in einem kontinuierlichen Workflow verarbeiten und liefert qualitative und quantitative PCR-Ergebnisse in weniger als 115 Minuten, was eine schnelle klinische Entscheidungsfindung unterstützt.

Nach Endnutzer

Pharma- und Biotechnologieunternehmen halten den dominierenden Anteil am Markt für Biotechnologie-Instrumente aufgrund signifikanter Kapitalinvestitionen, erweiterter Biologika-Pipelines und der Einführung fortschrittlicher Sequenzierungs- und Automatisierungstechnologien. Diese Unternehmen verlassen sich auf Hochdurchsatz-Analyseplattformen, um klinische Studien zu beschleunigen, die Optimierung von Leitstrukturen zu verbessern und die Einhaltung von Vorschriften durch präzise QC-Tests sicherzustellen. Krankenhäuser und diagnostische Labore zeigen eine steigende Nachfrage nach PCR-Analysatoren, Bildgebungsinstrumenten und Durchflusszytometrie-Lösungen für molekulare Diagnostik und personalisierte Behandlungswege. Akademische und Forschungseinrichtungen bleiben wichtige Beitragsleister für Innovationen in der Frühphase, unterstützt durch Zuschüsse und staatliche Förderungen, die die Grundlagenforschung in Genomik und Proteomik beschleunigen.

Wichtige Wachstumsfaktoren

Erweiterte Einführung von Präzisionsmedizin und personalisierten Therapeutika

Der wachsende Trend zur Präzisionsmedizin treibt die Nachfrage nach fortschrittlichen Biotechnologie-Instrumenten, die genetische Profilierung, Biomarker-Quantifizierung und Behandlungsstratifizierung unterstützen, erheblich an. Da Gesundheitssysteme individuelle Therapiepläne priorisieren, verlassen sich Forscher zunehmend auf Hochdurchsatz-Sequenzierung, Durchflusszytometrie und Einzelzell-Analyse-Tools, um patientenspezifische Krankheitsverläufe und Arzneimittelreaktionen zu bewerten. Die klinische Diagnostik integriert zunehmend PCR- und NGS-Technologien für Onkologie-Screening, Überwachung von Infektionskrankheiten und Bewertung erblicher Risiken. Pharmazeutische Entwickler nutzen Multi-Omics-Plattformen, um gezielte Biologika und Begleitdiagnostika zu entwerfen, die die therapeutische Wirksamkeit verbessern und gleichzeitig Nebenwirkungen reduzieren. Darüber hinaus erweitern Regierungen und Versicherer die Erstattung für molekulare Diagnosetests, was die breitere klinische Einführung fördert. Die Konvergenz von Bioinformatik, KI-gestützter Analyse und verbesserter Probenverarbeitung verbessert die Datenzuverlässigkeit und reduziert Integrationsbarrieren in der Routineversorgung. Da das Gesundheitswesen vom reaktiven Behandlungsmodell zu prädiktiven und präventiven Modellen übergeht, wird der Markt für Biotechnologie-Instrumente weiterhin beschleunigen.

- Zum Beispiel erreicht Illuminas NovaSeq X-Plattform eine Ausgabe von bis zu 16 Terabasen pro Lauf mit Lese-Längen von 2 × 150 bp, was eine schnelle Sequenzierung des gesamten Genoms im Populationsmaßstab ermöglicht.

Beschleunigung von Investitionen in biopharmazeutische Forschung und Herstellung von Biologika

Wachsende Investitionen in Biologika, einschließlich monoklonaler Antikörper, Zell- und Gentherapien sowie mRNA-Plattformen, dienen als primärer Marktkatalysator für biotechnologische Instrumentierung. Biopharmazeutische Hersteller sind auf Chromatographiesysteme, automatisierte Bioreaktoren und Spektroskopie-Werkzeuge angewiesen, um die Upstream- und Downstream-Verarbeitung zu optimieren und gleichzeitig die Produktqualität und die Einhaltung von Vorschriften sicherzustellen. Die großtechnische Produktion von viralen Vektoren, RNA-Impfstoffen und rekombinanten Proteinen erfordert robuste Echtzeit-Überwachungsfähigkeiten, was die Einführung fortschrittlicher analytischer und automatisierter Laborinstrumente vorantreibt. Der Aufstieg von Vertragsentwicklungs- und Produktionsorganisationen (CDMOs) erweitert den Zugang zu spezialisierter Technologie für aufstrebende Biotech-Unternehmen und verstärkt die Marktdurchdringung. Nationale Gesundheitsstrategien, alternde Bevölkerungsgruppen und die Prävalenz chronischer Krankheiten unterstützen weiterhin die langfristige Nachfrage nach Biologika-Pipelines. Strategische Kooperationen zwischen akademischen Institutionen, Herstellern und Regierungsbehörden beschleunigen Innovationen in der Zelltherapie, Immunonkologie und Behandlung seltener Krankheiten und stärken die wesentliche Rolle der biotechnologischen Instrumentierung in der globalen Wertschöpfungskette.

- Zum Beispiel unterstützen Cytivas Xcellerex XDR-Einweg-Bioreaktoren Arbeitsvolumina von bis zu 2000 Litern und ermöglichen die skalierbare Produktion von viralen Vektoren und rekombinanten Proteinen in GMP-Umgebungen.

Wachsende Nachfrage nach Automatisierung und Digitalisierung in Laborabläufen

Automatisierung ist für Labore, die den Durchsatz verbessern, manuelle Fehler reduzieren und Betriebskosten senken möchten, unerlässlich geworden und treibt die Einführung von Robotersystemen, Flüssigkeitshandhabungsplattformen und integrierten Instrumenten von der Probe bis zum Ergebnis voran. Biotech-Unternehmen und klinische Labore implementieren zunehmend automatisierte PCR-Setups, Sequenzierungsbibliotheken und ELISA-Workflows, um der Nachfrage nach schnellen Ergebnissen in Diagnostik und Forschung gerecht zu werden. Digital unterstützte Instrumente, die mit KI-gesteuerten Datenmodellen, Echtzeitsensoren und Cloud-Konnektivität ausgestattet sind, verbessern die Rückverfolgbarkeit, die regulatorische Berichterstattung und die prädiktive Qualitätskontrolle. Automatisierung unterstützt auch dezentrale Tests und ermöglicht Diagnostik am Ort der Versorgung und verteilte Probenverarbeitungsnetzwerke. Da Arbeitskräftemangel und steigende Anforderungen an die Biosicherheit globale Forschungsumgebungen herausfordern, mindert Automatisierung Risiken und erhöht die Effizienz der Arbeitskräfte. Darüber hinaus schaffen Laborinformationssysteme (LIS) und Geräteinteroperabilität einen nahtlosen Datenaustausch, vereinheitlichen Forschungspipelines von der Entdeckung bis zur Kommerzialisierung und stärken die langfristige Chance für digital und robotergesteuerte Instrumentierung.

Wichtige Trends & Chancen

Integration von Multi-Omics-Plattformen und Einzelzellanalysen

Die rasche Konvergenz von Genomik, Transkriptomik, Proteomik und Metabolomik bietet eine transformative Chance für biotechnologische Instrumentierung. Einzelzellsequenzierung und hochauflösende Zytometrie ermöglichen es Forschern, zelluläre Heterogenität zu entschlüsseln, seltene Zellunterpopulationen zu identifizieren und Krankheiten mit beispielloser Granularität zu verstehen. Dieser Trend steht im Einklang mit der Onkologie, der Autoimmunforschung und der regenerativen Medizin, wo das zelluläre Verhalten die Behandlungsergebnisse erheblich beeinflusst. Instrumentenhersteller entwickeln multimodale Systeme, die gleichzeitig Bildgebung, Sequenzierung und Funktionsanalyse ermöglichen, wodurch der Probenbedarf reduziert und die analytische Tiefe erhöht wird. Die Chance erstreckt sich auf rechnerische Plattformen, die große Datensätze verwalten und interpretieren, und eröffnet Wege für spezialisierte Software- und KI-gesteuerte Analyselösungen.

- Zum Beispiel ermöglicht die Chromium X-Plattform von 10x Genomics hochdurchsatzfähige Einzelzell-Workflows, die Hunderttausende von Zellen pro Lauf verarbeiten und große Kohorten-Immunprofile und transkriptomische Studien mit skalierbarer Tropfenpartitionierungschemie unterstützen.

Steigender Trend zu dezentralen und Point-of-Care-Molekulardiagnostik

Die Nachfrage nach schnellen, vor Ort einsetzbaren Diagnoselösungen schafft erhebliche Chancen für tragbare PCR-Analysatoren, kompakte Sequenzierungsgeräte und mikrofluidikbasierte Lab-on-Chip-Systeme. Fortschritte bei Verbrauchsmaterialien, integrierten Biosensoren und automatisierter Dateninterpretation unterstützen hochpräzise Tests außerhalb traditioneller Laboreinrichtungen, von Notaufnahmen bis hin zu abgelegenen Kliniken. Die Point-of-Care-Molekulardiagnostik gewann durch Ausbrüche von Infektionskrankheiten an Schwung und stärkte Investitionen in Instrumente, die in der Lage sind, verschiedene Probentypen mit minimaler Bedienerschulung zu handhaben. Dieser Wandel unterstützt Ziele der Gesundheitszugänglichkeit und reduziert die Abhängigkeit von zentralisierten Einrichtungen. Hersteller, die kostengünstige, skalierbare und batteriebetriebene Plattformen anbieten, können von dieser wachsenden Nachfrage profitieren.

- Zum Beispiel liefert die GeneXpert Xpress-Plattform von Cepheid PCR-basierte Ergebnisse in nur 30 Minuten und ist so konzipiert, dass sie in nicht-laborumgebungen mit minimaler Probenvorbereitung betrieben werden kann.

Wachsende Chancen in der synthetischen Biologie und digitalen Bioproduktion

Die synthetische Biologie transformiert die biotechnologische Instrumentierung und erfordert fortschrittliche Automatisierung, hochpräzise genetische Designwerkzeuge und intelligente Bioreaktoren für kontrollierten Ausdruck und Bioprozessoptimierung. Die digitale Bioproduktion, die Echtzeitanalysen, digitale Zwillinge und KI-gestützte Optimierung integriert, bietet langfristige kommerzielle Perspektiven für Instrumentenlieferanten. Branchen nutzen gentechnisch veränderte Mikroben und Enzyme für nachhaltige Chemikalien, Lebensmittelzutaten und Biomaterialien und erweitern den Markt über den Gesundheitsbereich hinaus. Die Chancen erweitern sich, da Startups Innovationen vorantreiben, während etablierte Akteure in modulare Bioprozessplattformen diversifizieren. Reduzierte Produktionszeiten, skalierbare Experimente und prädiktive Steuerungsmöglichkeiten beschleunigen die Akzeptanz und schaffen neue Nachfrage nach Sensoren, Analysemodule und geschlossene Laborsysteme.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und Kostenbarrieren bei fortschrittlicher Instrumentierung

Der Markt für Biotechnologie-Instrumente steht vor erheblichen Kostenherausforderungen, da hohe Gerätepreise, komplexe Wartungsanforderungen und wiederkehrende Verbrauchsmaterialkosten die Einführung, insbesondere für kleine Biotech-Unternehmen und akademische Laboratorien, einschränken. Fortgeschrittene Sequenzierungssysteme, Robotikplattformen und leistungsstarke Analyseinstrumente erfordern erhebliche Anfangsinvestitionen, während Softwarelizenzen und technischer Support die Gesamtkosten des Eigentums weiter erhöhen. Budgetbeschränkungen beeinflussen Ersatzzyklen und verlangsamen die Modernisierung der Laborinfrastruktur. In Entwicklungsländern behindern begrenzte Erstattungspolitiken und die Abhängigkeit von ausgelagerter Forschung den heimischen Erwerb. Diese finanziellen Einschränkungen erzeugen Wettbewerbsdruck auf Hersteller, flexible Preisgestaltung, Leasingmodelle und skalierbare modulare Lösungen anzubieten, um die Zugänglichkeit zu erweitern.

Technische Komplexität, Datenmanagement-Belastung und Fachkräftemangel

Die zunehmende Raffinesse der Instrumente stellt Herausforderungen in Bezug auf Systemintegration, Kalibrierung, regulatorische Dokumentation und Cybersicherheitskonformität dar. Die Erzeugung massiver Multi-Omics- und Bilddatensätze schafft erhebliche Speicher-, Verarbeitungs- und Interoperabilitätsbelastungen. Labore kämpfen oft damit, Personal mit Fähigkeiten in Bioinformatik, Automatisierungstechnik und KI-gestützten Analysen zu rekrutieren, was Lernkurven verlängert und die Kapitalrendite verlangsamt. Menschliche Fehler bei der Protokolleinrichtung, Datenkennzeichnung und Probenhandhabung bestehen trotz Fortschritten in der Automatisierung fort. Darüber hinaus erhöht die Notwendigkeit, sich an sich entwickelnde regulatorische Standards, einschließlich guter Laborpraktiken und Datenintegritätsrahmen, anzupassen, die betriebliche Komplexität. Die Bewältigung von Kompetenzlücken durch Schulungslösungen und benutzerfreundliche Automatisierung wird entscheidend für das nachhaltige Marktwachstum sein.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für Biotechnologie-Instrumente und macht etwa 38% des weltweiten Umsatzes aus, angetrieben durch die ausgereifte biopharmazeutische Produktion, die Einführung fortschrittlicher klinischer Diagnostik und die anhaltende staatliche Finanzierung für Genomik- und Präzisionsmedizin-Initiativen. Die USA führen die regionale Nachfrage an, unterstützt durch die starke Integration von Laborautomatisierung, Plattformen der nächsten Generation für Sequenzierung und digitalisierte Forschungsumgebungen in pharmazeutischen und akademischen Institutionen. Die hohe Verfügbarkeit von Fachkräften, die Präsenz großer Branchenakteure und die schnelle Einführung von KI-gestützten Analysesystemen stärken die Wettbewerbsfähigkeit der Region. Das Wachstum wird weiter durch steigende Investitionen in Zell- und Gentherapie-Infrastrukturen und regulatorische Wege, die Innovation begünstigen, unterstützt.

Europa

Europa repräsentiert etwa 28% des Marktes für Biotechnologie-Instrumente, unterstützt durch robuste Investitionen in pharmazeutische F&E, gut etablierte akademische Forschungszentren und die zunehmende Einführung molekularer Diagnostik in öffentlichen Gesundheitssystemen. Deutschland, das Vereinigte Königreich und Frankreich bleiben führende Beitragszahler aufgrund aktiver Finanzierung für Proteomik, synthetische Biologie und translationale Forschung. Der regulatorische Rahmen der Region fördert Standardisierung und Qualitätssicherung, was die Nachfrage nach konformen Analyse- und Automatisierungstechnologien antreibt. Fortschritte in Bioreaktoren, Durchflusszytometrie und Spektroskopie-Werkzeugen beschleunigen die Entwicklung von Biologika. Darüber hinaus trägt die strategische Expansion von Biotech-Clustern und grenzüberschreitenden Forschungspartnerschaften zur Dynamik in der Präzisionsmedizin und bioinformatik-gestützten Laborabläufen bei.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt und erfasst nahezu 24 % Marktanteil, angetrieben durch steigende Gesundheitsausgaben, expandierende Biotechnologie-Startups und zunehmende staatliche Unterstützung für Genomik, Impfstoffproduktion und Biomanufacturing-Kapazitäten. China, Japan, Südkorea und Indien treiben die Einführung von PCR-, Sequenzierungs- und Zellanalysengeräten für die Überwachung von Infektionskrankheiten, Onkologie-Diagnostik und regenerative Medizinprogramme voran. Die schnelle Modernisierung der Laboreinfrastruktur und die Auslagerung klinischer Studien in die Region tragen zu kosteneffizienten Forschungskapazitäten bei. Günstige Investitionsrichtlinien, wachsende inländische Produktion und Technologietransfervereinbarungen verbessern die Marktdurchdringung und etablieren den asiatisch-pazifischen Raum als Kernzentrum für Hochdurchsatzforschung und Biologika-Herstellung.

Lateinamerika

Lateinamerika macht etwa 6 % des Marktes für Biotechnologieinstrumente aus, wobei die Nachfrage hauptsächlich durch steigende Investitionen in die Modernisierung der Diagnostik, die pharmazeutische Produktion und das Management von Infektionskrankheiten getrieben wird. Brasilien und Mexiko führen die regionale Einführung an, unterstützt durch expandierende private Labornetzwerke und wachsendes Interesse an der Produktion von Biosimilars. Der Einsatz von PCR-, Immunoassay-Plattformen und Zentrifugen nimmt zu, da Gesundheitssysteme darauf abzielen, die Krankheitsüberwachung zu stärken und die Abhängigkeit von importierten Diagnostika zu verringern. Allerdings moderieren begrenzte F&E-Finanzierung und ungleichmäßige regulatorische Harmonisierung die Expansion. Partnerschaften mit multinationalen Unternehmen und Investitionen in lokale Bioprozesskapazitäten bieten Chancen für langfristiges regionales Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von etwa 4 %, mit einer allmählichen Einführung, die durch Upgrades der Gesundheitsinfrastruktur, steigende Belastung durch chronische Krankheiten und einen verstärkten Fokus auf Genom-Screening-Programme angetrieben wird. Die Länder des Golfkooperationsrates (GCC) zeigen höhere Ausgaben für Laborautomatisierung, Bioreaktoren und diagnostische Sequenzierung, angetrieben durch nationale Strategien zur Diversifizierung des Gesundheitswesens. Afrika zeigt ein inkrementelles Wachstum, unterstützt durch Diagnostik für Infektionskrankheiten und durch Spenden finanzierte Laborkapazitätsprogramme. Trotz Fortschritten bestehen Herausforderungen bei den Fähigkeiten der Arbeitskräfte und dem Zugang zu Kapitalinvestitionen. Die Erweiterung von Forschungszentren, Technologietransferinitiativen und Kooperationen mit globalen Biotechnologieunternehmen werden voraussichtlich die zukünftige regionale Einführung beschleunigen.

Marktsegmentierungen:

Nach Produkt,

- Analytische Instrumente

- Polymerase-Kettenreaktion (PCR)

- Spektroskopie

- Mikroskopie

- Chromatographie

- Durchflusszytometrie

- Multiparameter-System

- Andere analytische Instrumente

- Laborautomatisierungsinstrumente

- Flüssigkeitshandlingsysteme

- Robotersysteme

- Andere Laborautomatisierungsinstrumente

- Sequenzierungsinstrumente

Nach Technologie

-

- Nächste Generation von Sequenzierern (NGS)

- Kapillarelektrophorese-Systeme

- Bildgebungsinstrumente

- Zellanalysengeräte

- Zentrifuge

- Bioreaktoren

- pH-Meter

- Laminare Strömung

- Autoklav

- Andere Zellanalysengeräte

- Andere Produkte

Nach Anwendung,

- Klinische Diagnostik

- Arzneimittelentdeckung und -entwicklung

- Proteomik & Genomik

- Zellanalyse

- Andere Anwendungen

Nach Endverbraucher,

- Pharma- und Biotechnologieunternehmen

- Krankenhäuser & Diagnoselabore

- Akademische & Forschungsinstitute

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Biotechnologie-Instrumente zeichnet sich durch eine hochgradig wettbewerbsfähige Landschaft aus, die von globalen Herstellern, spezialisierten Instrumentenentwicklern und schnell wachsenden technologieorientierten Neueinsteigern geprägt ist. Etablierte Unternehmen dominieren durch breite Portfolios, die analytische Plattformen, Sequenzierungssysteme, Laborautomatisierungsgeräte und Zellanalyseninstrumente umfassen. Der Wettbewerbsvorteil wird durch Innovationen in der Präzisionsdiagnostik, Miniaturisierung, Hochdurchsatz-Workflows und KI-gestützte Dateninterpretation vorangetrieben. Strategische Prioritäten umfassen die Erweiterung von verbrauchsbasierten wiederkehrenden Einnahmemodellen, die Verbesserung der Interoperabilität und die Integration von cloudbasiertem Monitoring und prädiktiver Analytik. Fusionen, Übernahmen und F&E-Kooperationen mit Forschungsinstituten und biopharmazeutischen Unternehmen bleiben zentrale Strategien, um die Produktentwicklung und Marktdurchdringung zu beschleunigen. In der Zwischenzeit stören aufstrebende Unternehmen Segmente wie tragbare Sequenzierung, robotische Automatisierung und synthetische Biologiewerkzeuge. Da die Nachfrage nach dezentraler Diagnostik, digitaler Bioproduktion und Multi-Omics-Integration steigt, wird erwartet, dass der Wettbewerb intensiver wird, wobei Anbieter darauf abzielen, die Zuverlässigkeit zu skalieren, Kostenschranken zu senken und strenge regulatorische und Compliance-Anforderungen in verschiedenen regionalen Märkten zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Bio-Rad Laboratories, Inc.

- Waters Corp.

- Illumina, Inc.

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Zeiss Gruppe

- Abbott

- Shimadzu Corp.

- Bruker Corp.

Jüngste Entwicklungen

- Im Oktober 2025 führte Waters das Xevo Charge Detection Mass Spectrometer (CDMS) ein, ein neues Instrument, das fortschrittliche Mess- und Charakterisierungsfähigkeiten für große Biomoleküle bietet und die nächste Generation von Therapeutika und Anwendungen in der Strukturbiologie unterstützt.

- Im Juli 2025 erweiterte Bio-Rad Laboratories, Inc. sein digitales PCR-Portfolio durch die Einführung mehrerer neuer Droplet Digital PCR (ddPCR)-Plattformen nach einer strategischen Akquisition zur Verbesserung seiner Fähigkeiten in der hochpräzisen Quantifizierung von Nukleinsäuren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Biotechnologische Instrumente werden zunehmend automatisiert, was einen höheren Durchsatz und eine verbesserte Genauigkeit in Laborabläufen ermöglicht.

- Die Integration von Multi-Omics wird sich ausweiten und tiefere Einblicke in die Forschung zu Genomik, Proteomik und Metabolomik unterstützen.

- Tragbare und dezentrale Diagnoseinstrumente werden für Tests am Point-of-Care und den schnellen Feldeinsatz an Bedeutung gewinnen.

- KI und maschinelles Lernen werden die Dateninterpretation, prädiktive Analysen und Prozessoptimierung verbessern.

- Digitale Bioproduktion und intelligente Bioreaktoren werden Produktionsmodelle für Biologika und Zelltherapien umgestalten.

- Cloud-verbundene Instrumente werden die Echtzeitüberwachung, Compliance und Fernfehlerbehebung verbessern.

- Technologien zur Einzelzell-Analyse werden die Präzisionsmedizin und die Entwicklung gezielter Therapien vorantreiben.

- Nachhaltigkeitsinitiativen werden die Nachfrage nach energieeffizienten Instrumenten und reduziertem Verbrauchsmüll antreiben.

- Modulare und anpassbare Plattformen werden flexible Laborausweitungen und skalierbare Forschungsumgebungen unterstützen.

- Staatliche Finanzierung und öffentlich-private Kooperationen werden die Innovation in Diagnostik- und Bioprozess-Technologien beschleunigen.