Marktübersicht für Blutdruckmanschetten

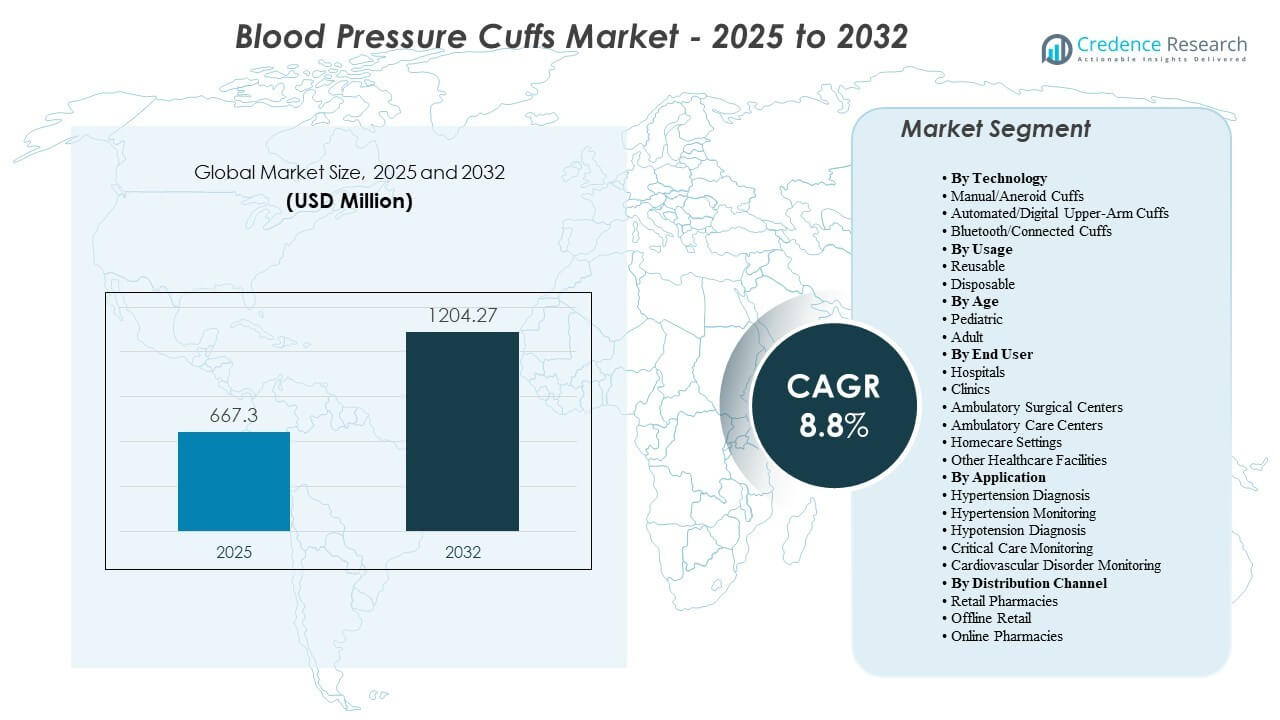

Die globale Marktgröße für Blutdruckmanschetten wurde im Jahr 2025 auf 667,3 Millionen USD geschätzt und soll bis 2032 1.204,27 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,8% von 2025 bis 2032. Steigende Volumina bei der Hypertonie-Screening in der Primärversorgung und in Krankenhäusern sowie die breitere Einführung von automatisierten Überwachungen in routinemäßigen Arbeitsabläufen unterstützen die Nachfrage. Darüber hinaus beeinflussen Infektionskontrollprotokolle die Ersatzzyklen und Kaufentscheidungen, was den Einsatz von wiederverwendbaren und Einweg-Manschettenformaten erhöht. Nordamerika machte 2025 40% des Marktes aus, während automatisierte Manschetten den größten Technologieanteil mit 50% hielten.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Blutdruckmanschetten 2025 |

667,3 Millionen USD |

| Markt für Blutdruckmanschetten, CAGR |

8,8% |

| Marktgröße für Blutdruckmanschetten 2032 |

1.204,27 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 667,3 Millionen USD (2025) auf 1.204,27 Millionen USD (2032) expandieren.

- Der Markt wird voraussichtlich mit einer CAGR von 8,8% im Zeitraum 2025–2032 wachsen.

- Nordamerika machte 2025 40% des Marktes aus, unterstützt durch hohe Testfrequenz und breite klinische Akzeptanz.

- Automatisierte/digitale Oberarmmanschetten hielten 2025 50% des Technologiesegments, was die Nachfrage nach schnelleren, bedienerunabhängigen Messungen widerspiegelt.

- Wiederverwendbare Manschetten machten 2025 65% des Nutzungssegments aus, angetrieben durch Kosteneffizienz in hochvolumigen Pflegeeinrichtungen.

Segmentanalyse des Marktes für Blutdruckmanschetten

Nachfragemuster spiegeln zwei parallele Bedürfnisse wider: hochdurchsatzige klinische Messungen und die Erweiterung der Überwachung über traditionelle Krankenhausumgebungen hinaus. Krankenhäuser und ambulante Einrichtungen sorgen aufgrund kontinuierlicher Vitalzeichen-Workflows für eine stetige Beschaffung, während häusliche Überwachungsökosysteme die Nachfrage nach standardisierten Manschettengrößen und benutzerfreundlichen Designs verstärken. Die Erwartungen an die Produktleistung konzentrieren sich zunehmend auf Messkonsistenz, Komfort bei wiederholten Messungen und Haltbarkeit unter Desinfektionsroutinen. Im Prognosezeitraum werden Anbieter, die breite Größenbereiche, Kompatibilität mit gängigen Monitoren und klare Differenzierung in wiederverwendbaren und Einweg-Portfolios bieten, voraussichtlich institutionelle Nachfrage gewinnen.

Kaufentscheidungen variieren je nach Pflegeumgebung und Protokollanforderungen. Klinische Einkäufer priorisieren typischerweise die Lebenszykluskosten, Reinigungskompatibilität und Versorgungskontinuität, während die Nachfrage nach Heimgebrauch auf Bequemlichkeit, einfache Anwendung und Integration mit digitalen Überwachungsgeräten setzt. Diese Dynamiken unterstützen eine Marktstruktur, in der automatisierte Lösungen und institutionelle Ersatzzyklen das Volumen verankern und vernetzte Überwachungstrends die adressierbare Basis für fortschrittliche Konfigurationen erweitern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Technologie-Einblicken

Automatisierte/Digitale Oberarmmanschetten machten 2025 den größten Anteil von 50% aus. Diese Position wird durch routinemäßige Vitalzeichen-Workflows gestützt, die schnelle Messungen und reduzierte Bedienerabhängigkeit in Krankenhäusern und Kliniken priorisieren. Automatisierte Konfigurationen stimmen mit standardisierten Messpraktiken überein und verbessern den Durchsatz während des Screenings und der Nachverfolgungsüberwachung. Die Nachfrage profitiert auch von der breiten Gerätekompatibilität in Patientenüberwachungssystemen und der routinemäßigen Anwendung in der ambulanten Pflege.

Nach Nutzungseinblicken

Wiederverwendbare machten 2025 den größten Anteil von 65% aus. Wiederverwendbare Manschetten bleiben in Umgebungen mit hohem Volumen bevorzugt, wo die Gesamtkosten und die Produktlebensdauer die Kaufentscheidungen beeinflussen. Die Kompatibilität mit Reinigungs- und Desinfektionsprotokollen unterstützt die fortgesetzte Einführung unter Infektionskontrollprotokollen, ohne vollständig auf Einwegprodukte umzusteigen. Wiederverwendbare Portfolios bieten auch eine größere Größenverfügbarkeit, die eine konsistente Messung über diverse erwachsene und pädiatrische Populationen hinweg unterstützt.

Nach Alterseinblicken

Die Nachfrage bei Erwachsenen konzentriert sich typischerweise auf das Marktvolumen, da die Prävalenz von Bluthochdruck mit dem Alter steigt und die Überwachungshäufigkeit mit dem Management chronischer Krankheiten und der kardiovaskulären Risikobewertung zunimmt. Die Breite der Erwachsenengrößen, einschließlich großer Erwachsener und bariatrischer Optionen, unterstützt eine konsistente Beschaffung in verschiedenen Pflegeumgebungen. Die Nachfrage bei Kindern bleibt essenziell für genaue Messungen in der Neonatal- und Kinderpflege, wo präzise Größen und weichere Materialien betriebliche Prioritäten sind.

Nach Endnutzer-Einblicken

Krankenhäuser machten 2025 den größten Anteil von 55% aus. Die Nachfrage in Krankenhäusern wird durch den kontinuierlichen Einsatz in Notaufnahmen, stationären Stationen, Intensivstationen und perioperativen Umgebungen aufrechterhalten, was die Nutzungsintensität und die Ersatzhäufigkeit erhöht. Standardisierungsinitiativen und Anforderungen an die Gerätekompatibilität unterstützen auch wiederkehrende Käufe von klinisch validierten Manschetten. Heimpflegeumgebungen erweitern sich mit Fernüberwachungsprogrammen, aber Krankenhaus-Workflows verankern weiterhin den größten Anteil im Basisjahr.

Nach Anwendungseinblicken

. Die Diagnose und Überwachung von Bluthochdruck bleibt die Kernnutzungsbasis, da die Blutdruckmessung ein routinemäßiges Vitalzeichen und ein primäres Instrument für das kardiovaskuläre Risikomanagement ist. Die Überwachung in der Intensivpflege erhöht die Nutzungshäufigkeit von Manschetten, insbesondere in Umgebungen mit hoher Intensität, in denen wiederholte Messungen erforderlich sind. Die Überwachung von Herz-Kreislauf-Erkrankungen unterstützt eine breitere Einführung, indem die Blutdruckmessung in mehrparametrische Bewertungswege integriert wird.

Nach Vertriebskanal-Einblicken

Einzelhandels- und Offline-Kanäle unterstützen den Bedarf an Nachschub und Ersatz für den Heimgebrauch, insbesondere für gängige Manschettengrößen, die mit Verbrauchermessgeräten verbunden sind. Online-Apotheken und E-Commerce-Kanäle erweitern weiterhin den Zugang und unterstützen schnellere Ersatzzyklen sowie eine breitere Produktauswahl. Die institutionelle Beschaffung bleibt der Hauptweg für klinische Manschetten, während Verbrauchskanäle die zusätzliche Nachfrage im Zusammenhang mit der Einführung der Heimüberwachung unterstützen.

Markttreiber für Blutdruckmanschetten

Erweiterung der Hypertonie-Screening- und chronischen Überwachung

Das Hypertonie-Screening wird weiterhin ausgeweitet, da Gesundheitssysteme die Früherkennung und das laufende Risikomanagement betonen. Die regelmäßige Blutdruckmessung bleibt ein primäres klinisches Werkzeug für Diagnose, Therapieanpassung und Adhärenzverfolgung. Höhere Besuchervolumina bei der Nachsorge chronischer Krankheiten erhöhen die routinemäßige Nutzung von Manschetten in der Primär- und Spezialversorgung. Diese Muster unterstützen wiederkehrende Käufe und Ersatzzyklen für Manschetten in verschiedenen Pflegeeinrichtungen.

- Zum Beispiel skalierte die India Hypertension Control Initiative das protokollgesteuerte Screening und die Behandlung in mehr als 100 Bezirken und berichtete über Kontrollraten von über 50 % bei registrierten hypertensiven Patienten in mehreren teilnehmenden Einrichtungen nach der Implementierung, was die Auswirkungen systematischer Blutdruckmessungen auf langfristige Nachsorgevolumina und Geräteeinsatz demonstriert.

Verlagerung hin zu automatisierten Messabläufen in klinischen Umgebungen

Klinische Umgebungen übernehmen zunehmend automatisierte Abläufe, um den Durchsatz zu verbessern und die Messvariabilität zu reduzieren. Automatisierte Manschetten stimmen mit Patientenüberwachungssystemen und standardisierten Protokollen in stationären und ambulanten Umgebungen überein. Die routinemäßige Erfassung von Vitaldaten in hochfrequentierten Kliniken unterstützt die stetige Nachfrage nach automatisierten Konfigurationen und kompatiblem Zubehör. Diese Verlagerung stärkt auch die Nachfrage nach Manschetten, die für Haltbarkeit und wiederholte Desinfektion ausgelegt sind.

- Zum Beispiel zeigten Studien des automatisierten Blutdruckmessgeräts BpTRU im Büro eine starke Übereinstimmung mit dem ambulanten Blutdruck in einer Kohorte von 309 Patienten, die zur Hypertonie-Bewertung überwiesen wurden, und unterstützten dessen Einsatz zur Standardisierung von Messungen und Reduzierung von Weißkittel-Effekten in der routinemäßigen klinischen Praxis.

Infektionskontrollprotokolle unterstützen die Ersatznachfrage

Infektionskontrollanforderungen beeinflussen die Produktauswahl und die Ersatzhäufigkeit, insbesondere in Umgebungen mit höherer Schwere. Einrichtungen erfordern häufig Reinigungskompatibilität, langlebige Materialien und klare Kennzeichnungen für sichere Wiederverwendungspraktiken. In bestimmten Einheiten erhöhen Einpatienten- oder Einwegprotokolle die Einführung von Einwegmanschetten, um das Risiko einer Kreuzkontamination zu reduzieren. Diese Protokolle unterstützen die anhaltende Nachfrage in sowohl wiederverwendbaren als auch Einwegkategorien.

Wachstum bei der Heimüberwachung und in Remote-Care-Pfaden

Die Einführung der Heimüberwachung nimmt zu, da Patienten und Anbieter den Blutdruck außerhalb traditioneller Pflegeeinrichtungen verfolgen. Programme zur Fernnachsorge und zum Management chronischer Erkrankungen tragen zu häufigeren Messungen über längere Zeiträume bei. Dies erhöht die Nachfrage nach bequemen, einfach anzulegenden Manschetten und konsistenten Größen, die Benutzerfehler reduzieren. Vernetzte Überwachungstrends unterstützen auch die zusätzliche Nachfrage nach Manschetten, die mit app-fähigen und digital integrierten Geräten übereinstimmen.

Herausforderungen auf dem Markt für Blutdruckmanschetten

Die Größenbestimmung der Manschette, der Sitz und die Benutzertechnik bleiben entscheidende Hindernisse für konsistente Messwerte in verschiedenen Pflegeumgebungen. Eine unzureichende Auswahl der Manschette kann die Messgenauigkeit beeinträchtigen, was das klinische Vertrauen untergraben und die Notwendigkeit wiederholter Messungen erhöhen kann. Schulungslücken bei Heimanwendern und Unterschiede in der klinischen Praxis können ebenfalls zu Inkonsistenzen in verschiedenen Bevölkerungsgruppen führen. Diese Faktoren erhöhen die Bedeutung klarer Größenrichtlinien und Standardisierung.

- Zum Beispiel ergab die Validierungsarbeit am Omron HEM‑1040 Heimmonitor mittlere Geräte‑Beobachter-Differenzen von −2,7 ± 5,89 mmHg systolisch und −3,3 ± 4,99 mmHg diastolisch, was darauf hinweist, dass selbst validierte Geräte eine korrekte Benutzertechnik erfordern, um innerhalb internationaler Genauigkeitsschwellen zu bleiben.

Die Kontinuität der Versorgung und die Anforderungen an die Produktkompatibilität können die Beschaffung erschweren, insbesondere wenn Einrichtungen mehrere Monitor-Marken in verschiedenen Abteilungen verwenden. Die Standardisierung von Manschettenbeständen bei gleichzeitiger Erfüllung abteilungsspezifischer Bedürfnisse kann die Komplexität für Einkaufsteams erhöhen. Die Einhaltung von Infektionskontrollvorgaben erhöht auch die betriebliche Belastung für wiederverwendbare Produkte, da konsistente Reinigungsabläufe und Materialien erforderlich sind, die wiederholte Desinfektion tolerieren. Diese Dynamiken können die Gesamtkosten des Eigentums und Kaufentscheidungen beeinflussen.

Trends und Chancen auf dem Markt für Blutdruckmanschetten

Die Einführung vernetzter Überwachungssysteme erhöht den Fokus auf Integration, Datenkontinuität und Patientenengagement. Manschetten, die digitale Ökosysteme unterstützen, können von der Nachfrage im Zusammenhang mit Fernüberwachungsprogrammen und Nachsorge im häuslichen Umfeld profitieren. Die Produktdifferenzierung konzentriert sich zunehmend auf Komfort, einfache Platzierung und Benutzerfreundlichkeit bei wiederholten Messungen, insbesondere bei chronischer Überwachung. Diese Trends schaffen Chancen für Portfolio-Upgrades und gebündelte Lösungen, die auf Überwachungsgeräte abgestimmt sind.

- Zum Beispiel wird das iBloodPressure Classic von Smart Meter als Multi-Manschetten-RPM-Bundle mit drei Manschettengrößen verkauft (für Armumfänge von 8,6 bis 20,5 Zoll), das direkt in seine bevölkerungsbezogene RPM-Analyseplattform zur Verwaltung chronischer Hypertonie einspeist.

Krankenhäuser und ambulante Netzwerke betonen weiterhin die Standardisierung über klinische Pfade hinweg, um Variabilität zu reduzieren. Dies unterstützt die Nachfrage nach Manschetten, die auf konsistente Leistung, breite Größenbereiche und langlebige Materialien ausgelegt sind, die mit Desinfektionsabläufen kompatibel sind. Das Wachstum der ambulanten Versorgung und der ambulanten Prozedurenvolumina erweitert auch die Messpunkte über stationäre Umgebungen hinaus. Anbieter, die ihre Angebote an diese betrieblichen Prioritäten anpassen, können die institutionelle Durchdringung stärken.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 40% des Marktes aus, unterstützt durch hohe Screening-Frequenz, breite klinische Akzeptanz und etablierte Überwachungsabläufe in Krankenhäusern und Kliniken. Bei der Beschaffung wird häufig Standardisierung, Haltbarkeit und Kompatibilität mit installierten Überwachungssystemen priorisiert. Die Nachfrage profitiert auch von der Ausweitung der Pfade zur Behandlung chronischer Krankheiten und der routinemäßigen Messung von Vitalzeichen im ambulanten Bereich.

Europa

Europa erreichte einen Anteil von 27% im Jahr 2025, unterstützt durch starke Primärversorgungssysteme und strukturierte kardiovaskuläre Risikomanagementpraktiken. Krankenhäuser und Kliniken halten die Nachfrage durch routinemäßige Vitalzeichenkontrollen und Programme zur chronischen Überwachung aufrecht. Beim Einkauf liegt der Schwerpunkt oft auf Compliance, Produktkonsistenz und Eignung für standardisierte Arbeitsabläufe in Netzwerken mit mehreren Standorten.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt einen Anteil von 26% im Jahr 2025, unterstützt durch den Ausbau des Zugangs zu routinemäßigen Screenings, das Wachstum der ambulanten Pflegevolumina und den steigenden Fokus auf das Management chronischer Krankheiten. Der zunehmende Einsatz von Heimüberwachung in städtischen Zentren trägt zur steigenden Nachfrage nach verbraucherkompatiblen Manschetten und Ersatzprodukten bei. Der Ausbau der Gesundheitsinfrastruktur unterstützt auch das Wachstum der institutionellen Beschaffung im Prognosezeitraum.

Lateinamerika

Lateinamerika machte 3% des globalen Marktes für Blutdruckmanschetten im Jahr 2025 aus, unterstützt durch steigende Hypertonie-Screenings in städtischen Zentren und stetige Beschaffung durch Krankenhäuser und ambulante Netzwerke. Öffentliche Gesundheitsinitiativen, die sich auf das kardiovaskuläre Risikomanagement konzentrieren, erhöhen weiterhin die routinemäßigen Blutdruckkontrollen in der Primärversorgung. Das Wachstum privater Kliniken und Diagnostikketten unterstützt ebenfalls die wiederkehrende Nachfrage nach Ersatzmanschetten und standardisiertem Zubehör.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte 3% des globalen Marktes im Jahr 2025, angetrieben durch den allmählichen Ausbau der Gesundheitsinfrastruktur, die zunehmende Belastung durch chronische Krankheiten und die höhere Akzeptanz der routinemäßigen Überwachung in Krankenhäusern und Kliniken. Investitionen in die Krankenhauskapazität und die Bereitstellung ambulanter Pflege verbessern den Zugang zur Überwachung grundlegender Vitalzeichen. Das Wachstum der Beschaffung wird auch durch Infektionsschutzprotokolle und regelmäßige Ersatzzyklen in Hochrisikobereichen unterstützt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Produktvielfalt, die Kompatibilität mit gängigen Überwachungssystemen und die Leistungskonsistenz bei wiederholten Messungen. Anbieter differenzieren sich durch breite Manschettengrößenportfolios, Materialhaltbarkeit bei Desinfektionsroutinen und Konfigurationen, die wiederverwendbare, Einweg- und digital-adjunkte Angebote umfassen. Institutionelle Käufer priorisieren typischerweise die Lebenszykluskosten, die Versorgungskontinuität und die Einhaltung von Infektionsschutzanforderungen, was die Rolle etablierter Vertriebs- und Servicefähigkeiten verstärkt.

Die OMRON Corporation legt weiterhin Wert auf Innovationen in Heimüberwachungsökosystemen, einschließlich erweiterter Fähigkeiten, die mit digitaler Überwachung und benutzerfreundlichen Geräteerfahrungen übereinstimmen. Diese Ausrichtung unterstützt die Nachfrage nach automatisierten Oberarmkonfigurationen und Zubehör, die mit wiederholten Überwachungsmustern übereinstimmen. Der Produktentwicklungsfokus auf klinischen Nutzen zu Hause und verbessertes Benutzervertrauen kann die Markenpositionierung sowohl im Verbraucher- als auch im klinisch-adjunktiven Segment stärken. Nicht in den bereitgestellten Eingaben angegeben.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

- OMRON Corporation

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- McKesson Corporation

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Microlife Corporation

- Mindray

- SunTech Medical

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Aktuelle Entwicklungen

- Im Januar 2026 kündigte Hillrom (Baxter International) die Einführung seiner neuen Welch Allyn FlexiPort EcoCuff Blutdruckmanschettenlinie an, die mit PVC- und DEHP-freien Materialien entwickelt wurde, um die Nachhaltigkeitsziele von Krankenhäusern in Anwendungen zur nicht-invasiven Blutdrucküberwachung zu unterstützen.

- Im Oktober 2025 führte Omron Healthcare eine aktualisierte Reihe von Bluetooth-fähigen Blutdruckmessgeräten für den Heimgebrauch ein, die verbesserte, mehrgrößige Oberarmmanschetten und eine erweiterte Smartphone-App-Konnektivität bieten, als Teil seiner Strategie zur Erweiterung von Lösungen für das Fernmanagement von Bluthochdruck.

- Im September 2025 brachte Baxter International Inc. den Welch Allyn Connex 360 Vital Signs Monitor auf den Markt, ein Gerät der nächsten Generation, das nicht-invasiven Blutdruck zusammen mit anderen Vitalzeichen in weniger als einer Minute erfasst und die klinische Nutzung kompatibler Manschetten verbessert sowie sein Portfolio an vernetzten Überwachungsgeräten erweitert.

- Im August 2025 sicherte sich GE HealthCare einen Vertrag über die Lieferung von Blutdruckmanschetten und zugehörigen Verbrauchsmaterialien mit einer NHS-Vertragsbehörde im Vereinigten Königreich, um nicht-invasive Blutdruckmanschetten bereitzustellen, die in seine Patientenüberwachungssysteme integriert sind, für die Vertragslaufzeit bis März 2026.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 667,3 Millionen |

| Umsatzprognose für 2032 |

USD 1.204,27 Millionen |

| Wachstumsrate (CAGR) |

8,8% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Technologie, Nach Nutzung, Nach Alter, Nach Endbenutzer, Nach Anwendung, Nach Vertriebskanal |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentierung

NACH TECHNOLOGIE

- Manuelle/Aneroide Manschetten

- Automatisierte/Digitale Oberarmmanschetten

- Bluetooth/Vernetzte Manschetten

NACH NUTZUNG

NACH ALTER

NACH ENDBENUTZER

- Krankenhäuser

- Kliniken

- Ambulante Operationszentren

- Ambulante Pflegezentren

- Häusliche Pflegeumgebungen

- Andere Gesundheitseinrichtungen

NACH ANWENDUNG

- Diagnose von Bluthochdruck

- Überwachung von Bluthochdruck

- Diagnose von Hypotonie

- Überwachung der Intensivpflege

- Überwachung von Herz-Kreislauf-Erkrankungen

NACH VERTRIEBSKANAL

- Einzelhandelsapotheken

- Offline-Einzelhandel

- Online-Apotheken

NACH REGION

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten und Afrika