Marktübersicht

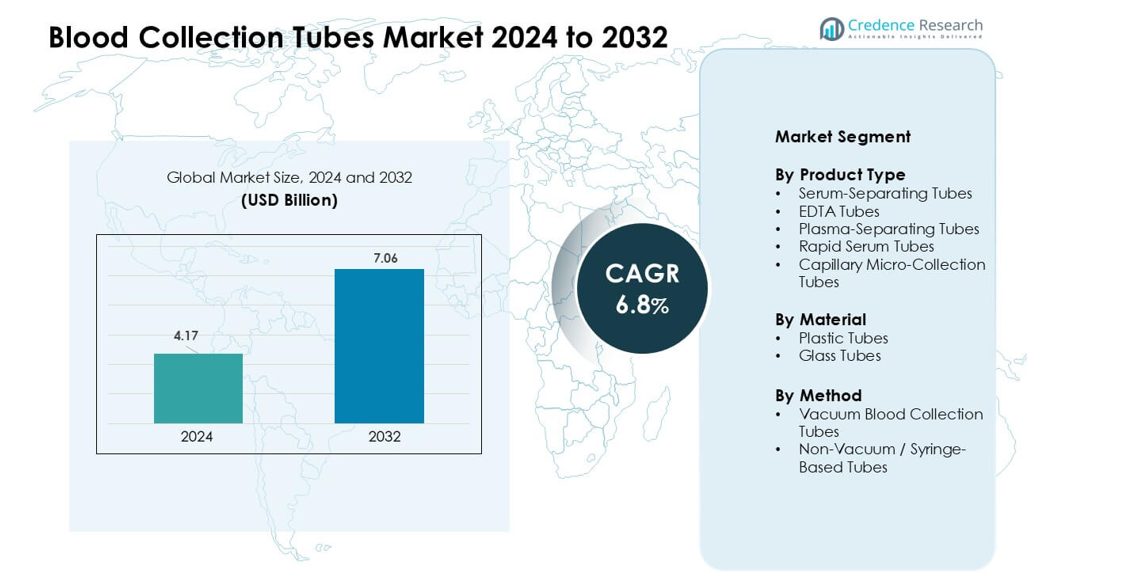

Der Markt für Blutentnahmeröhrchen wurde 2024 mit 4,17 Milliarden USD bewertet und soll bis 2032 7,06 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Blutentnahmeröhrchen 2024 |

4,17 Milliarden USD |

| Markt für Blutentnahmeröhrchen, CAGR |

6,8% |

| Marktgröße für Blutentnahmeröhrchen 2032 |

7,06 Milliarden USD |

Der Markt für Blutentnahmeröhrchen wird von großen Akteuren wie BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG und Macopharma geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Vakuumröhrchen, verbesserte Zusätze, automatisierungsbereite Designs und starke globale Vertriebsnetze. Ihr Fokus auf Sicherheit, Probenintegrität und Kompatibilität mit Hochdurchsatz-Laborsystemen stärkt die Marktakzeptanz in klinischen und diagnostischen Umgebungen. Nordamerika war 2024 mit einem Anteil von 36 % die führende Region, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Testvolumina und die schnelle Einführung moderner Blutentnahmetechnologien.

Markteinblicke

- Der Markt für Blutentnahmeröhrchen erreichte 2024 4,17 Milliarden USD und soll bis 2032 7,06 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8 %.

- Steigende diagnostische Arbeitslasten, die Prävalenz chronischer Krankheiten und die starke Akzeptanz von Vakuumröhrchen treiben die konstante Nachfrage in Krankenhäusern, Kliniken und Forschungslabors an.

- Automatisierungsbereite Röhrchen, molekulare Testanforderungen und sicherheitsorientierte Designs prägen aufkommende Trends, unterstützt durch die zunehmende Verwendung stabilisierter Serumtrenn- und EDTA-Röhrchen, die zusammen einen führenden Segmentanteil von 38 % hielten.

- Der Wettbewerbsdruck nimmt zu, da BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A. und andere in Materialinnovationen, Produktionserweiterungen und regulatorische Konformität investieren; jedoch bleiben Kostendruck und Variabilität der Lieferkette wesentliche Einschränkungen.

- Nordamerika führte den Markt 2024 mit einem Anteil von 36 % an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, angetrieben durch expandierende Diagnostik, schnelle Laborautomatisierung und zunehmende Screening-Programme in wichtigen Ländern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Serum-Trenngel-Röhrchen führten das Produktsegment im Jahr 2024 mit einem Anteil von etwa 38% an. Klinische Labore bevorzugten diese Röhrchen, da die integrierte Gelbarriere eine saubere Serumtrennung unterstützt und Verarbeitungsfehler reduziert. Krankenhäuser verwendeten sie häufig für Chemie-, Immunologie- und Infektionskrankheitstests, was die Nachfrage in der hochvolumigen Diagnostik steigerte. EDTA-Röhrchen wuchsen ebenfalls aufgrund der starken Nutzung in Hämatologie und molekularen Tests, während Plasma-Trenngel-Röhrchen und schnelle Serumröhrchen in Notfall- und Hochdurchsatzumgebungen an Akzeptanz gewannen. Kapillarmikrosammelröhrchen fanden vermehrt Anwendung in der Pädiatrie und in Point-of-Care-Einheiten.

- Zum Beispiel verwenden die Vacutainer SST™ Serumröhrchen von BD einen Gerinnungsaktivator und eine Gelbarriere, um Serum während der Zentrifugation zu trennen. Klinische Labore verwenden diese Röhrchen häufig für routinemäßige Chemietests. Das getrennte Serum kann direkt ohne zusätzliche Übertragungsschritte analysiert werden.

Nach Material

Kunststoffröhrchen dominierten das Materialsegment im Jahr 2024 mit einem Anteil von fast 71%. Gesundheitseinrichtungen wechselten zu Kunststoff, da das Material das Bruchrisiko reduziert, die Sicherheit beim Transport verbessert und die Automatisierung in modernen Analysegeräten unterstützt. Kunststoffröhrchen sind auch leichter und einfacher gemäß den regulatorischen Abfallvorschriften zu entsorgen, was den stetigen Ersatz von Glasformaten fördert. Glasröhrchen dienten weiterhin speziellen Arbeitsabläufen, die chemische Stabilität für spezialisierte Assays erforderten, aber ihr Anteil ging weiter zurück, da Krankenhäuser Sicherheitsstandards und betriebliche Effizienz priorisierten.

- Zum Beispiel werden die Venoject® Glasröhrchen von Terumo in ausgewählten Gerinnungs- und Chemietests aufgrund ihrer geringen Gasdurchlässigkeit und stabilen Additivleistung unter kontrollierten Laborbedingungen verwendet.

Nach Methode

Vakuum-Blutentnahmeröhrchen hielten im Jahr 2024 die führende Position mit einem Anteil von etwa 82%. Krankenhäuser und Labore bevorzugten Vakuumsysteme, da sie ein konsistentes Füllvolumen gewährleisten, das Risiko von Hämolyse reduzieren und eine schnellere, sauberere Probenhandhabung ermöglichen. Die steigende Automatisierung in klinischen Laboren erhöhte auch die Nutzung von Vakuumröhrchen aufgrund der Kompatibilität mit förderbandbasierten Analysegeräten und automatisierten Entkappungseinheiten. Nicht-Vakuum- oder spritzenbasierte Röhrchen blieben in ressourcenarmen Umgebungen, in der Geriatrie und in Fällen, die manuelle Kontrolle erfordern, nützlich, aber ihre Akzeptanzrate blieb aufgrund höherer Kontaminations- und Variabilitätsrisiken geringer.

Wichtige Wachstumsfaktoren

Zunehmendes Volumen diagnostischer Tests

Der Markt für Blutentnahmeröhrchen wächst stark aufgrund steigender diagnostischer Arbeitslasten in Krankenhäusern, Kliniken und unabhängigen Laboren. Eine höhere Inzidenz chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt die Volumina routinemäßiger Bluttests nach oben. Alternde Bevölkerungen erhöhen auch die Häufigkeit biochemischer, hämatologischer und immunologischer Tests, was den Bedarf an zuverlässigen Entnahmeröhrchen erhöht. Die Ausweitung präventiver Gesundheitsuntersuchungsprogramme und der breitere Zugang zu Labordienstleistungen beschleunigen die Nachfrage in städtischen und halbstädtischen Regionen weiter. Molekulardiagnostik und fortgeschrittene Biomarkertests erfordern hochintegrierte Proben, was Krankenhäuser dazu ermutigt, Premiumröhrchen mit Geltrennern, Antikoagulantien oder stabilisierenden Zusätzen zu verwenden. Die rasche Expansion von Notfall- und Intensivstationen treibt ebenfalls den Bedarf an schnelleren und sichereren Blutentnahmelösungen voran.

Verschiebung hin zur Automatisierung in klinischen Laboren

Klinische Labore setzen weiterhin auf Hochdurchsatz-Automatisierungsplattformen, was die Nutzung von standardisierten und automatisierungskompatiblen Blutentnahmeröhrchen fördert. Automatisierte Analysatoren, robotische Probenhandhabungssysteme und integrierte Testlinien erfordern Röhrchen mit einheitlichen Abmessungen, sicheren Verschlüssen und kompatibler Barcode-Kennzeichnung. Dieser Wandel reduziert die manuelle Handhabung, senkt das Kontaminationsrisiko und verbessert die Effizienz, was die starke Nachfrage nach vakuumbasierten Röhrchen antreibt. Wachsende Investitionen in intelligente Labore, digitale Workflows und automatisierte präanalytische Systeme erhöhen die Abhängigkeit von fortschrittlichen Röhrchendesigns, die eine stabile Probenauftrennung und lange Haltbarkeit unterstützen. Krankenhäuser priorisieren auch sicherheitsorientierte Röhrchen mit auslaufsicheren Verschlüssen und verbesserten Materialien, die eine reibungslosere Integration mit automatisierten Entkappungs- und Transportsystemen unterstützen. Da Labore ihre Testkapazitäten erweitern, werden automatisierungsbereite Röhrchen für den kontinuierlichen Betrieb unerlässlich.

- Zum Beispiel bestätigt Greiner Bio-One, dass VACUETTE®-Röhrchen für den Einsatz in automatisierten Entkappungs- und förderbandbasierten Laborsystemen in Hochdurchsatz-Referenzlaboren entwickelt und validiert sind.

Steigendes Augenmerk auf Infektionskontrolle und Sicherheit

Globale Gesundheitssysteme legen weiterhin verstärkt Wert auf Infektionsprävention, was die Nachfrage nach sichereren und zuverlässigeren Blutentnahmeröhrchen erhöht. Krankenhäuser zielen darauf ab, Nadelstichverletzungen, Kreuzkontaminationen und Probenlecks zu reduzieren, was die Einführung fortschrittlicher Vakuumröhrchen mit sicherheitsgeprüften Verschlüssen fördert. Regulierungsbehörden verschärfen die Richtlinien für Biosicherheit, Abfallentsorgung und Materialqualität und ermutigen zur Verwendung von Kunststoffröhrchen, die Bruch minimieren und eine sicherere Entsorgung ermöglichen. Der Anstieg von Infektionskrankheitsausbrüchen erhöht auch die Testvolumina in mikrobiologischen und molekularen Laboren, was den Bedarf an hochwertigen Probenentnahmeprodukten steigert. Medizinisches Personal in Notaufnahmen und mobilen Gesundheitseinheiten verlässt sich auf einfach zu verwendende Röhrchen, die eine schnelle und sterile Probenentnahme unterstützen, was das Wachstum in entwickelten und sich entwickelnden Märkten vorantreibt. Sicherheitsvorschriften und arbeitsmedizinische Vorgaben verstärken die langfristige Nachfrage weiter.

- Zum Beispiel unterstützen Terumos Kunststoff- und Glas-Venoject®-Röhrchen die Vakuumentnahme im geschlossenen System, wodurch das Kontaminationsrisiko bei Notfall- und Infektionskrankheitstests gesenkt wird.

Wichtige Trends & Chancen

Wachsende Akzeptanz von molekularen und genetischen Tests

Der Markt für Blutentnahmeröhrchen profitiert von der zunehmenden Akzeptanz von molekulardiagnostischen Verfahren, genomischen Profilierungen und PCR-basierten Infektionskrankheitstests. Diese Tests erfordern stabile, kontaminationsfreie Proben, was die Nutzung spezialisierter Röhrchen mit Antikoagulantien, Stabilisatoren oder Nukleinsäurekonservierungsmitteln erhöht. Die Nachfrage steigt in der Onkologie, bei pränatalen Tests und in der personalisierten Medizin, wo eine genaue Biomarkeranalyse von hochwertigen Blutproben abhängt. Pharmazeutische Forschung und klinische Studien steigern ebenfalls den Verbrauch von Premiumröhrchen, die für die langfristige Probenintegrität ausgelegt sind. Mit der Ausweitung der Präzisionsmedizin führen Hersteller fortschrittliche Vakuumröhrchen ein, die die Qualität von DNA, RNA und Plasma über längere Transportzeiten hinweg schützen.

- Zum Beispiel stabilisieren die cfDNA/cfRNA Konservierungsröhrchen von Norgen Biotek zellfreie zirkulierende DNA und RNA bei Raumtemperatur für eine längere Lagerung. Die Röhrchen sind so konzipiert, dass sie die Integrität der Nukleinsäuren während des Transports ohne sofortige Verarbeitung bewahren. Sie unterstützen nachfolgende PCR- und Next-Generation-Sequenzierungs-Workflows.

Erweiterung der Point-of-Care- und Heim-basierten Sammlung

Point-of-Care-Tests und die Heim-basierte Probenentnahme schaffen neue Möglichkeiten für leichte, einfach zu handhabende und sichere Blutentnahmeröhrchen. Das Wachstum im Bereich der Telemedizin und der Fernüberwachung von Patienten erhöht den Bedarf an kapillaren Mikro-Sammelröhrchen, die für die Fingerstichentnahme entwickelt wurden. Diese Röhrchen unterstützen dezentrale Diagnosen und verringern die Belastung zentraler Labore. Hersteller konzentrieren sich auf kompakte Röhrchen mit sicheren Verschlüssen und minimalen Blutvolumenanforderungen, um pädiatrischen, geriatrischen und chronisch kranken Patienten gerecht zu werden, die häufig getestet werden. Die steigende Akzeptanz von Heimdiensten, unterstützt durch digitale Plattformen, eröffnet den Röhrchenherstellern eine neue Einnahmequelle.

- Zum Beispiel ermöglichen die Microtainer® Kontakt-aktivierten Lanzetten- und Röhrchensysteme von BD die kapillare Blutentnahme mit Volumina von nur 200–500 µL für Point-of-Care-Tests. Die Röhrchen verwenden integrierte Zusätze, um Hämatologie- und Chemie-Assays aus Fingerstichproben zu unterstützen. Dieses Design unterstützt Heim-basierte und dezentrale diagnostische Workflows.

Wichtige Herausforderungen

Qualitätsvariabilität und Materialbeschränkungen

Die Variabilität in der Röhrchenqualität, den Zusätzen und Materialien bleibt eine Herausforderung für konsistente diagnostische Ergebnisse. Verschiedene Hersteller verwenden unterschiedliche Geliermittel, Antikoagulantien und Kunststoffe, die manchmal die Stabilität der Analyten beeinträchtigen oder Assay-Interferenzen verursachen. Labore stehen vor Bedenken hinsichtlich der Chargenkonsistenz, der Haltbarkeit und des Auslaugens von Spurenelementen aus Materialien. Der Einsatz von Glasröhrchen nimmt aufgrund von Sicherheitsrisiken weiter ab, während Kunststoffröhrchen aufgrund chemischer Stabilität unter extremen Lagerbedingungen kritisch betrachtet werden. Die Sicherstellung der globalen Einhaltung von ISO- und CLSI-Richtlinien erhöht den Druck auf die Hersteller, strenge Qualitätsstandards einzuhalten.

Unterbrechungen der Lieferkette und Kosteneinschränkungen

Der Markt für Blutentnahmeröhrchen steht vor Herausforderungen durch Schwankungen bei Rohstoffen, globale Unterbrechungen der Lieferkette und steigende Herstellungskosten. Die Abhängigkeit von medizinischen Kunststoffen, Gummistopfen und speziellen Zusätzen erhöht die Anfälligkeit bei geopolitischen oder pandemiebedingten Störungen. Gesundheitseinrichtungen in Entwicklungsländern kämpfen oft mit den höheren Kosten von Premium-Vakuumröhrchen, was die Akzeptanz einschränkt. Importabhängigkeiten erhöhen zudem die Beschaffungskosten und verzögern die Lieferzyklen. Hersteller müssen Erschwinglichkeit mit Qualität in Einklang bringen, während sie auch in erweiterte Kapazitäten, Automatisierung und regulatorische Konformität investieren, was den Druck auf die Gesamtrenditen erhöht.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den führenden Anteil am Markt für Blutentnahmeröhrchen mit etwa 36%. Krankenhäuser und Diagnostikzentren in der Region übernehmen fortschrittliche Vakuumröhrchen, um hohe Testvolumina zu unterstützen, die durch die Prävalenz chronischer Krankheiten und routinemäßige Vorsorgeuntersuchungen angetrieben werden. Starke Laborautomatisierung, strenge Sicherheitsvorschriften und die schnelle Einführung molekularer Tests erhöhen die Nachfrage weiter. Die Präsenz globaler Hersteller und stetige Investitionen in die Gesundheitsinfrastruktur stärken das Marktwachstum. Die USA machen den Großteil des regionalen Verbrauchs aus, dank ihrer umfangreichen Labornetzwerke, während Kanada das Wachstum durch steigende Diagnosen in der chronischen Pflege unterstützt.

Europa

Europa machte im Jahr 2024 fast 29 % des Marktes für Blutentnahmeröhrchen aus, unterstützt durch gut etablierte Gesundheitssysteme und einen starken Fokus auf diagnostische Genauigkeit. Länder wie Deutschland, das Vereinigte Königreich und Frankreich treiben die hohe Nutzung aufgrund fortschrittlicher Laborautomatisierung und strenger Probenhandhabungsstandards voran. Die zunehmende Akzeptanz molekularer Tests und die steigende Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen stimulieren ebenfalls die Nachfrage. Erweiterte öffentliche Gesundheits-Screening-Programme und steigende geriatrische Bevölkerungen verstärken den stetigen Röhrenverbrauch. Der regulatorische Fokus auf Sicherheit und Abfallmanagement beschleunigt den Übergang zu Kunststoff-Vakuumröhrchen in Krankenhäusern und Laboren weiter.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von etwa 24 % am Markt für Blutentnahmeröhrchen und bleibt die am schnellsten wachsende Region. China, Indien, Japan und Südkorea treiben die bedeutende Nachfrage aufgrund der Erweiterung der diagnostischen Infrastruktur und steigender Testvolumina im Zusammenhang mit chronischen Krankheiten und Infektionsausbrüchen voran. Wachsende Investitionen in Krankenhausnetzwerke, höhere Akzeptanz automatisierter Analysatoren und zunehmende Teilnahme an Gesundheitsuntersuchungen unterstützen die schnelle Marktexpansion. Die Region profitiert auch von großflächigen Fertigungskapazitäten und wettbewerbsfähigen Produktpreisen. Urbanisierung und eine wachsende Mittelschicht stärken die langfristige Nachfrage nach sicheren, zuverlässigen Blutentnahmelösungen.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 7 % am Markt für Blutentnahmeröhrchen, angetrieben durch den Ausbau des Zugangs zur Gesundheitsversorgung und den steigenden Bedarf an diagnostischen Tests in Ländern wie Brasilien, Mexiko und Argentinien. Öffentliche und private Krankenhäuser investieren mehr in die Modernisierung der Laborkapazitäten, was die Akzeptanz von vakuumbasierten Röhrchen fördert. Die steigende Prävalenz von Diabetes, Herz-Kreislauf-Problemen und Infektionskrankheiten erhöht die Häufigkeit routinemäßiger Bluttests. Budgetbeschränkungen in einigen Ländern verlangsamen den Übergang von Nicht-Vakuum-Röhrchen, doch sicherheitsorientierte Vorschriften und verbesserte Lieferketten unterstützen das allmähliche Marktwachstum in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von etwa 4 % am Markt für Blutentnahmeröhrchen. Das Wachstum wird durch den Ausbau von Krankenhausnetzwerken, steigende chronische Krankheitsscreenings und die zunehmende Akzeptanz moderner diagnostischer Werkzeuge in den Golfstaaten unterstützt. Verbesserte Gesundheitsausgaben in Saudi-Arabien, den VAE und Katar treiben die Nachfrage nach Vakuum-Blutentnahmeröhrchen an. Afrika zeigt stetigen, aber langsameren Fortschritt aufgrund begrenzter Laborinfrastruktur und Kostenbeschränkungen, doch steigende Investitionen in öffentliche Gesundheitsprogramme und die Überwachung von Infektionskrankheiten stärken das langfristige Potenzial.

Marktsegmentierungen:

Nach Produkttyp

- Serum-Trennröhrchen

- EDTA-Röhrchen

- Plasma-Trennröhrchen

- Schnellserumröhrchen

- Kapillare Mikro-Sammelröhrchen

Nach Material

- Kunststoffröhrchen

- Glasröhrchen

Nach Methode

- Vakuum-Blutentnahmeröhrchen

- Nicht-Vakuum-/Spritzenbasierte Röhrchen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Blutentnahmeröhrchen zeichnet sich durch starken Wettbewerb aus, angeführt von BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG und Macopharma. Diese Unternehmen konkurrieren mit umfangreichen Produktportfolios, die Serum-Trennröhrchen, EDTA-Röhrchen, Plasmaröhrchen und fortschrittliche vakuumbasierte Systeme für klinische, diagnostische und Forschungsbedürfnisse abdecken. Führende Anbieter konzentrieren sich auf Materialinnovationen, präzise Zusätze und automatisierungskompatible Designs, die hochdurchsatzfähige Laborabläufe unterstützen. Viele Hersteller erweitern ihre globale Reichweite, indem sie Vertriebsnetze stärken und Produktionsstätten näher an Gesundheitszentren errichten. Der strategische Fokus liegt weiterhin auf der Verbesserung der Probenintegrität, der Biosicherheit und der Einhaltung internationaler Standards. Fusionen, Partnerschaften und Investitionen in Forschung und Entwicklung helfen Unternehmen, spezialisierte Röhrchen für molekulare Diagnostik, Genetik und Infektionskrankheitstests einzuführen. Da die Nachfrage in Krankenhäusern, Diagnoselabors und Point-of-Care-Einrichtungen steigt, nimmt die Wettbewerbsintensität weiter zu, was zu stetigen Fortschritten in Sicherheit, Effizienz und Leistung führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Oktober 2024 gab Loop Medical bekannt, dass sein Maxflow-Mikrosammelsystem eine breite Kompatibilität mit Standard-Vakuumröhren wie BD Vacutainer®, Greiner VACUETTE® und Sarstedt S-Monovette® erreicht hat. Dies erweitert die Integrationsmöglichkeiten für Gesundheitsdienstleister.

- Im April 2024 führte BD India das Vacutainer® UltraTouch™ Push-Button-Blutentnahmeset ein, um die Schmerzen der Patienten zu reduzieren und den Erfolg bei der Einzelpunktion während venöser Eingriffe zu verbessern. Das Design verwendet BD RightGauge™- und PentaPoint™-Technologien für eine sicherere und sanftere Entnahme.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Methode und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Vakuumröhren wird steigen, da das Volumen der diagnostischen Tests weiter wächst.

- Labore werden mehr automatisierungskompatible Röhren einführen, um hochdurchsatzfähige Arbeitsabläufe zu unterstützen.

- Sicherheitsgeprüfte Kappen und Materialien werden aufgrund strengerer Infektionskontrollstandards breitere Verwendung finden.

- Molekulardiagnostik und genetische Tests werden den Bedarf an stabilisierten und konservierungsmittelbasierten Röhren erhöhen.

- Trends zu Point-of-Care- und Heimkollektion werden die Nachfrage nach Mikrosammelröhren steigern.

- Hersteller werden die Produktionskapazität erweitern, um die globale Lieferstabilität zu stärken.

- Plastikröhren werden weiterhin Glas ersetzen, da Krankenhäuser Sicherheit und Abfallreduzierung priorisieren.

- Schwellenmärkte werden stark beitragen, da das Screening auf chronische Krankheiten und die Gesundheitsversorgung expandieren.

- Innovationen bei Zusätzen und Gelseparatoren werden die Probenintegrität für komplexe Assays verbessern.

- Strategische Partnerschaften und regionales Vertriebswachstum werden die Marktzugänglichkeit weltweit verbessern.