Marktübersicht:

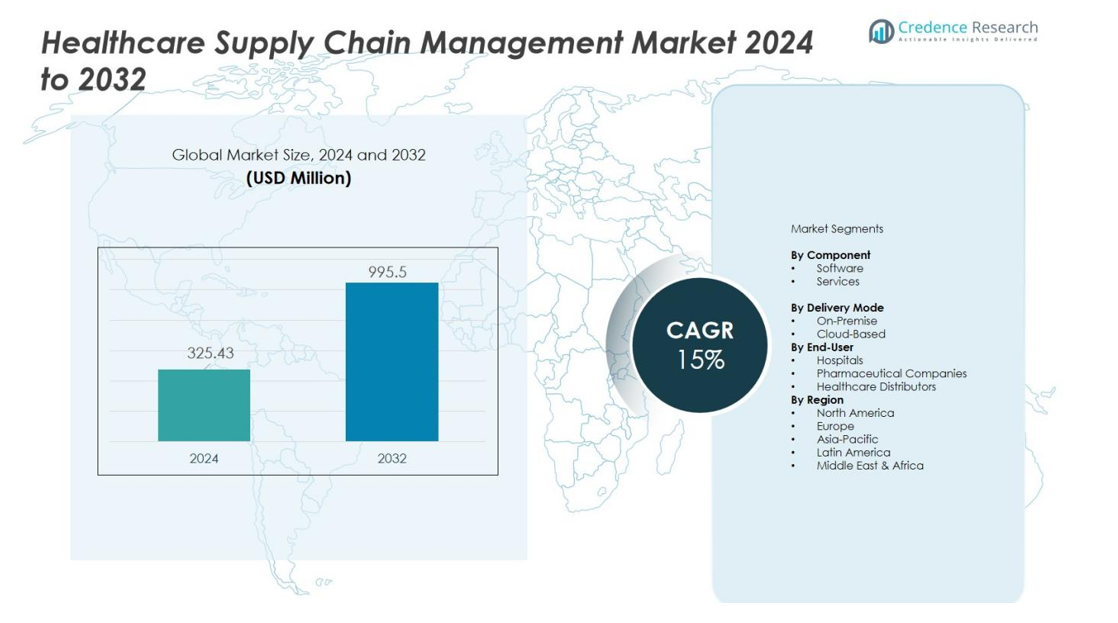

Der Markt für das Management von Lieferketten im Gesundheitswesen wurde im Jahr 2024 mit 325,43 Millionen USD bewertet und wird voraussichtlich bis 2032 995,5 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 15 % im Prognosezeitraum (2024-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für das Management von Lieferketten im Gesundheitswesen 2024 |

325,43 Millionen USD |

| Markt für das Management von Lieferketten im Gesundheitswesen, CAGR |

15% |

| Marktgröße für das Management von Lieferketten im Gesundheitswesen 2032 |

995,5 Millionen USD |

Zu den Haupttreibern gehören der beschleunigte Übergang zur Automatisierung, datengesteuerte Entscheidungsfindung und cloudbasierte Lieferkettenplattformen. Krankenhäuser und Gesundheitsdienstleister übernehmen fortschrittliche Bestandsverwaltungssysteme, RFID-Technologien und prädiktive Analysen, um Verschwendung zu minimieren, Beschaffung zu optimieren und die Patientenversorgung zu verbessern. Darüber hinaus stärkt die steigende Nachfrage nach Transparenz, regulatorischer Compliance und Kühlkettenlogistik für Biopharmazeutika die Einführung von Lösungen für das Lieferkettenmanagement im gesamten Sektor. Das zunehmende Volumen an Medizinprodukten, Arzneimitteln und Verbrauchsmaterialien treibt zudem den Bedarf an effizienten Lieferkettenprozessen an.

Regional hält Nordamerika den größten Marktanteil aufgrund seiner ausgereiften Gesundheitsinfrastruktur, starken IT-Adoption und dem Fokus auf kosteneffiziente Abläufe. Europa folgt mit erheblichen Investitionen in die digitale Gesundheitsumwandlung. In der Zwischenzeit wird erwartet, dass der asiatisch-pazifische Raum das schnellste Wachstum verzeichnen wird, unterstützt durch den Ausbau der Gesundheitseinrichtungen, staatliche Modernisierungsinitiativen und die steigende Akzeptanz von cloudbasierten Lieferkettensystemen in aufstrebenden Volkswirtschaften.

Markteinblicke:

- Der Markt für Gesundheitsversorgungskettenmanagement wird auf 325,43 Millionen USD geschätzt und soll bis 2032 995,5 Millionen USD erreichen, mit einer CAGR von 15%, angetrieben durch die schnelle digitale Transformation.

- Automatisierung, prädiktive Analysen, RFID-Tools und Cloud-Plattformen stärken die Beschaffungseffizienz, reduzieren Abfall und verbessern die Echtzeit-Transparenz in Gesundheitsoperationen.

- Regulatorischer Druck für Produktnachverfolgbarkeit und der wachsende Bedarf an sicheren Kühlkettenlogistik für Biologika und Impfstoffe beschleunigen die Lösungseinführung in Krankenhäusern und pharmazeutischen Lieferketten.

- Hohe Implementierungskosten, Bedenken hinsichtlich der Cybersicherheit und fragmentierte Anbieterökosysteme schaffen betriebliche Barrieren und verlangsamen die Technologieintegration in Entwicklungsländern.

- Nordamerika führt mit einem Marktanteil von 41%, gefolgt von Europa mit 32%, und der asiatisch-pazifische Raum wächst schnell mit 21%, unterstützt durch Investitionen in digitale Gesundheit und wachsende Gesundheitsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Nachfrage nach betrieblicher Effizienz und Kostenoptimierung

Das Wachstum des Marktes für Gesundheitsversorgungskettenmanagement wird durch den Bedarf an Effizienz und Kostenkontrolle in Krankenhäusern und Versorgungsnetzwerken angetrieben. Anbieter optimieren Beschaffung, Bestandskontrolle und Vertrieb, um Abfall zu reduzieren und die Ressourcennutzung zu verbessern. Automatisierung verbessert die Bestellgenauigkeit und minimiert manuelle Fehler. Sie verbessert die Sichtbarkeit der Arbeitsabläufe und unterstützt die strategische Planung. Organisationen konzentrieren sich darauf, die Betriebskosten zu senken, ohne die Pflegequalität zu beeinträchtigen.

- Zum Beispiel automatisierte ChenMed 80% seiner Bestell- und Rechnungstransaktionen mit Workday, was nicht nur den Klinikern erheblich Zeit sparte, sondern auch zu messbaren Kosteneinsparungen führte, die die Effizienz der Pflegebereitstellung verbesserten.

Zunehmende Einführung digitaler und cloudbasierter Lieferkettenlösungen

Marktteilnehmer im Gesundheitsversorgungskettenmanagement investieren in Cloud-Plattformen und fortschrittliche Analysen, um die Echtzeit-Entscheidungsfindung zu stärken. Digitale Lösungen unterstützen die End-to-End-Verfolgung, schnellere Erfüllung und verbesserte Zusammenarbeit mit Lieferanten. Sie verbessern die Datengenauigkeit und ermöglichen prädiktive Prognosen. KI, maschinelles Lernen und IoT-Tools erhöhen die Transparenz der Lieferkette. Anbieter wechseln zu integrierten digitalen Systemen, um den steigenden Serviceerwartungen gerecht zu werden.

- Zum Beispiel ist der GHX Marketplace eine cloudbasierte Lösung, die Daten und Analysen nutzt, um Anforderer zu bevorzugten Anbietern zu leiten, was die Einkaufseffizienz steigert und Kosten kontrolliert.

Wachsende regulatorische Druck und Bedarf an Produktnachverfolgbarkeit

Die Einführung des Marktes für Gesundheitsversorgungskettenmanagement steigt aufgrund von Vorschriften im Zusammenhang mit Produktsicherheit, Serialisierung und Qualitätssicherung. Regierungen setzen strenge Regeln durch, um die Authentizität von Arzneimitteln und Medizinprodukten sicherzustellen. Dies zwingt Organisationen, sichere Nachverfolgungs- und Dokumentationssysteme einzusetzen. Starke Nachverfolgbarkeit reduziert Fälschungsrisiken und gewährleistet die Einhaltung von Vorschriften. Unternehmen stärken Governance-Rahmenwerke, um globale Standards zu erfüllen.

Erweiterung der Kühlkettenlogistik für Biopharmazeutika und Impfstoffe

Der Markt für das Management von Lieferketten im Gesundheitswesen profitiert von der steigenden Nachfrage nach kontrollierter Lagerung und dem Transport temperaturempfindlicher Produkte. Das Wachstum bei Biologika, Zelltherapien und Impfstoffen erhöht den Bedarf an spezialisierter Logistik. Es unterstützt die Erhaltung der Produktwirksamkeit über lange Lieferwege hinweg. Fortschrittliche Überwachungssysteme der Kühlkette verbessern die Zuverlässigkeit. Gesundheitsdienstleister und Distributoren investieren in Infrastruktur, um die Produktintegrität zu wahren.

Markttrends:

Wachsende Integration von fortschrittlicher Analytik, KI und Automatisierung in Liefernetzwerken

Die Trends im Markt für das Management von Lieferketten im Gesundheitswesen spiegeln die rasche Integration von Analytik, KI und Automatisierung wider, um Genauigkeit, Reaktionsfähigkeit und Prognosefähigkeit zu verbessern. Es unterstützt datengetriebene Beschaffung und verbessert die Echtzeit-Transparenz in Produktflüssen. KI-gesteuerte Bedarfsplanung reduziert Engpässe und stärkt die Bestandskontrolle. Automatisierung verbessert die Auftragsabwicklung und minimiert betriebliche Verzögerungen. Cloud-Plattformen verbessern die Kommunikation zwischen Lieferanten und Gesundheitsdienstleistern. IoT-fähige Tracking-Geräte stärken die Überwachung von Sendungen und verbessern die Produktsicherheit. Anbieter nutzen diese Technologien, um die Leistung zu verbessern und Ineffizienzen zu reduzieren.

- Zum Beispiel implementierte DHL IoT-fähige Sendungsüberwachung in seiner Logistik für Gesundheitswesen und Lebenswissenschaften, indem Sensoren zur Überwachung von Bedingungen wie Temperatur, Luftfeuchtigkeit und Standort eingesetzt wurden.

Erweiterung von Blockchain-, IoT- und Kühlkettentechnologien für Transparenz und Produktsicherheit

Der Markt für das Management von Lieferketten im Gesundheitswesen beobachtet eine verstärkte Implementierung von Blockchain-, IoT-Sensoren und Temperaturkontrolltechnologien, um Rückverfolgbarkeit und Produktsicherheit zu verbessern. Es unterstützt die Verifizierung der Produktauthentizität und reduziert Fälschungsrisiken. Blockchain verbessert die Datentransparenz und sichert Transaktionsaufzeichnungen. IoT-Geräte überwachen Umweltbedingungen und verbessern die Einhaltung von Sendungen. Innovationen in der Kühlkette verbessern die Handhabung von Biologika, Impfstoffen und kritischen Therapeutika. Anbieter investieren in vernetzte Systeme, um die Produktintegrität zu schützen. Die Einhaltung von Vorschriften und die Widerstandsfähigkeit der Lieferkette verbessern sich durch die breitere Einführung dieser Technologien.

- Zum Beispiel stellte die Integration präziser IoT-Temperatursensoren in der Verteilung von COVID-19-Impfstoffen sicher, dass die Dosen während des gesamten Transports über Länder hinweg innerhalb des vorgeschriebenen Temperaturbereichs blieben und die Produktwirksamkeit während des gesamten Lieferprozesses erhalten blieb.

Analyse der Marktchallenges:

Hohe Implementierungskosten und begrenzte digitale Infrastruktur in aufstrebenden Regionen

Der Markt für das Management von Lieferketten im Gesundheitswesen steht vor Herausforderungen durch hohe Implementierungskosten, komplexe Integrationsanforderungen und begrenzte technische Bereitschaft in Entwicklungsländern. Es erfordert erhebliche Investitionen in Software, Hardware und qualifiziertes Personal. Budgetbeschränkungen in kleineren Gesundheitseinrichtungen verlangsamen die Einführung von Technologien. Altsysteme behindern den nahtlosen Datenaustausch und reduzieren die betriebliche Transparenz. Schlechte Netzwerk-Infrastruktur beeinträchtigt die Systemzuverlässigkeit und die Echtzeitverfolgung. Anbieter kämpfen darum, eine konsistente Leistung in fragmentierten Lieferumgebungen aufrechtzuerhalten.

Daten-Sicherheitsrisiken, regulatorische Komplexität und Koordinationsprobleme mit Anbietern

Der Markt für das Management von Lieferketten im Gesundheitswesen sieht sich Risiken durch Cybersecurity-Bedrohungen, sich entwickelnde Compliance-Vorschriften und die Koordination mit mehreren Anbietern gegenüber. Er enthält sensible Patienten- und Produktdaten, die starken Schutz erfordern. Strenge regulatorische Rahmenbedingungen erhöhen den Dokumentationsaufwand und steigern die betrieblichen Belastungen. Häufige Änderungen in den globalen Lieferkettenrichtlinien erhöhen die Komplexität. Die Fragmentierung der Anbieter schafft Kommunikationslücken und unterbricht die Kontinuität der Versorgung. Organisationen müssen mehrere Interessengruppen managen, um eine gleichbleibende Servicequalität und pünktliche Lieferung zu gewährleisten.

Marktchancen:

Steigende Akzeptanz von digitaler Transformation und KI-gesteuerten Lieferkettenlösungen

Der Markt für das Management von Lieferketten im Gesundheitswesen bietet starke Chancen durch die zunehmende Nutzung digitaler Plattformen, KI-Tools und Automatisierung in Gesundheitsoperationen. Er unterstützt vorausschauende Prognosen, verbessert die Beschaffungsgenauigkeit und stärkt die Entscheidungsfindung. KI-basierte Systeme optimieren Vertriebswege und reduzieren Verzögerungen. Cloud-basierte Modelle verbessern den Datenzugang und die Skalierbarkeit für Anbieter aller Größen. Wachstum in RFID, IoT-Sensoren und intelligenten Inventarsystemen fördert Innovationen. Krankenhäuser und Distributoren übernehmen fortschrittliche Werkzeuge, um die Leistung zu verbessern und betriebliche Verschwendung zu reduzieren.

Erweiterung von Kühlketten-Netzwerken und Globalisierung von biopharmazeutischen Lieferlinien

Der Markt für das Management von Lieferketten im Gesundheitswesen profitiert von der steigenden Nachfrage nach erweiterter Kühlkettenkapazität zur Unterstützung von Biologika, Impfstoffen und zellbasierten Therapien. Er stärkt die Produktintegrität durch verbesserte temperaturkontrollierte Logistik. Wachstum in der globalen Fertigung fördert Investitionen in grenzüberschreitende Vertriebsnetzwerke. Schwellenmärkte bieten Chancen für Infrastrukturverbesserungen und digitale Akzeptanz. Bessere Überwachungstechnologien verbessern die Zuverlässigkeit der Versorgung in abgelegenen Gebieten. Interessengruppen konzentrieren sich auf hochwertige Biologika, um neue Einnahmequellen zu erschließen und die globale Konnektivität zu verbessern.

Marktsegmentierungsanalyse:

Nach Komponente

Die Segmentierung des Marktes für das Management von Lieferketten im Gesundheitswesen nach Komponente umfasst Software und Dienstleistungen, wobei Software aufgrund der steigenden Akzeptanz von Analyseplattformen, RFID-Tools und Bestandsmanagementsystemen einen bedeutenden Anteil hält. Sie verbessert die Sichtbarkeit über Beschaffung, Vertrieb und Lagerbetrieb hinweg. Cloud-basierte und KI-gestützte Software gewinnt an Bedeutung aufgrund ihrer Skalierbarkeit und Echtzeit-Tracking-Fähigkeit. Dienstleistungen expandieren stetig mit höherer Nachfrage nach Systemintegration, Beratung und Schulungsunterstützung. Anbieter suchen nach Managed Services, um betriebliche Belastungen zu reduzieren und die Leistung der Lieferkette zu verbessern.

- Zum Beispiel nutzte GE HealthCare die Celonis-Prozess-Mining-Plattform, um ihre Auftragsabwicklung zu optimieren, ein verifiziertes Projekt, das ihnen half, den Erfüllungszyklus um 18 Tage zu verkürzen und den Cashflow zu beschleunigen.

Nach Bereitstellungsmodus

Die Segmentierung nach Bereitstellungsmodus umfasst On-Premise- und Cloud-basierte Modelle, wobei die Cloud-Bereitstellung aufgrund geringerer Anfangsinvestitionen und einfacher Skalierbarkeit schnell wächst. Sie unterstützt den Fernzugriff, die sichere Datenfreigabe und nahtlose Updates über Gesundheitsnetzwerke hinweg. On-Premise-Systeme bleiben relevant bei großen Institutionen, die vollständige Datenkontrolle und erweiterte Anpassung priorisieren. Cloud-Plattformen sprechen mittelgroße und aufstrebende Gesundheitseinrichtungen an. Der verstärkte Fokus auf digitale Transformation stärkt die Nachfrage nach flexiblen und automatisierten Lieferkettenlösungen.

- Zum Beispiel berichtete Epic Systems, ein führender Anbieter von Gesundheitssoftware, dass seine Software nun hilft, die elektronischen Gesundheitsakten von über 305 Millionen Patienten in den USA und weltweit zu verwalten.

Nach Endnutzer

Die Segmentierung nach Endnutzern umfasst Krankenhäuser, Pharmaunternehmen und Gesundheitsvertriebe, wobei Krankenhäuser aufgrund der steigenden Nachfrage nach effizienter Beschaffung und Bestandsoptimierung einen großen Anteil halten. Es verbessert die Patientenversorgung, indem es Engpässe und Abfall reduziert. Pharmaunternehmen investieren in fortschrittliche Systeme, um Serialisierung, Nachverfolgung und globale Vertriebseffizienz zu verbessern. Distributoren übernehmen digitale Plattformen, um große Produktvolumina zu verwalten und die Bestellgenauigkeit zu verbessern. Das Wachstum bei Biologika und Medizinprodukten erhöht die Nachfrage nach integrierten und konformen Lieferkettensystemen in allen Endnutzerkategorien.

Segmentierungen:

Nach Komponente

- Software

- Dienstleistungen

Nach Bereitstellungsmodus

Nach Endnutzer

- Krankenhäuser

- Pharmaunternehmen

- Gesundheitsvertriebe

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Starke Marktpräsenz und technologische Führerschaft in Nordamerika

Nordamerika hält 41% des Marktes für das Management von Gesundheitsversorgungsketten, unterstützt durch starke digitale Akzeptanz und fortschrittliche Gesundheitsinfrastruktur. Die Region behält eine führende Position durch kontinuierliche Investitionen in Analytik, Automatisierung und integrierte Lieferkettenplattformen. Anbieter nutzen RFID-Tools und cloudbasierte Systeme, um die betriebliche Sichtbarkeit zu verbessern. Es profitiert von strengen regulatorischen Anforderungen, die die Produktnachverfolgbarkeit und -sicherheit stärken. Führende Technologielieferanten unterstützen kontinuierliche Innovationen in Gesundheitsnetzwerken. Krankenhäuser priorisieren einheitliche Beschaffungs- und Vertriebssysteme, um die Leistung zu verbessern.

Wachsende Modernisierungsbemühungen und regulatorische Angleichung in Europa

Europa erfasst 32% des Marktes für das Management von Gesundheitsversorgungsketten, angetrieben durch weit verbreitete digitale Transformationsinitiativen. Die Region fördert die Modernisierung in Krankenhäusern, Pharmaherstellern und Logistikpartnern. Es erlebt eine steigende Akzeptanz von Automatisierung und datengesteuerter Planung aufgrund sich entwickelnder Compliance-Rahmenwerke. Grenzüberschreitende Gesundheitsaktivitäten erhöhen die Notwendigkeit hochkoordinierter Liefernetzwerke. Anbieter investieren in fortschrittliche Nachverfolgungslösungen, um strenge Produktsicherheitsstandards zu erfüllen. Das Wachstum in der Biologikaproduktion erhöht die Nachfrage nach widerstandsfähigen und agilen Lieferkettensystemen.

Schnelle digitale Akzeptanz und Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum macht 21% des Marktes für das Management von Gesundheitsversorgungsketten aus, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und die rasche Digitalisierung. Die Region zeigt eine starke Akzeptanz von cloudbasierten Plattformen aufgrund von Skalierbarkeit und Kosteneffizienz. Sie profitiert von Regierungsprogrammen, die die Modernisierung von Beschaffung, Bestandskontrolle und Logistikoperationen fördern. Das Wachstum in der pharmazeutischen Produktion stärkt die Notwendigkeit für sichere und transparente Liefernetzwerke. Investitionen in Kühlketten steigen, um Impfstoffe und Biologika zu unterstützen. Gesundheitsdienstleister setzen digitale Werkzeuge ein, um die Vertriebseffizienz zu verbessern und betriebliche Verzögerungen zu reduzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Oracle (USA)

- Tecsys Inc. (Kanada)

- Global Healthcare Exchange, LLC. (USA)

- Ascension (USA)

- Ochsner Health (USA)

- Banner Health (USA)

- Henry Schein, Inc. (USA)

- McKesson CORPORATION (USA)

- Cardinal Health (USA)

- Epicor Software Corporation (USA)

Wettbewerbsanalyse:

Der Markt für das Management von Gesundheitsversorgungsketten zeichnet sich durch starken Wettbewerb aus, der durch technologische Innovation, digitale Expansion und steigende Nachfrage nach integrierten Lieferplattformen angetrieben wird. Führende Akteure konzentrieren sich auf cloudbasierte Lösungen, Echtzeitanalysen und Automatisierungstools, die die Beschaffungsgenauigkeit verbessern und die Bestandsübersicht stärken. Dies fördert kontinuierliche Upgrades in prädiktiver Prognose, RFID-Tracking und Compliance-Management-Fähigkeiten. Schlüsselunternehmen erweitern Partnerschaften mit Krankenhäusern, Pharmaunternehmen und Distributoren, um die Konnektivität in Liefernetzwerken zu verbessern. Anbieter legen Wert auf Cybersicherheit, Systemintegration und benutzerfreundliche Schnittstellen, um großflächige Implementierungen zu unterstützen. Das wachsende Interesse an KI- und IoT-Tools intensiviert den Wettbewerb, wobei Unternehmen auf höheren Wert durch personalisierte Servicemodelle und robuste Datenintelligenz abzielen. Etablierte Akteure profitieren von starken globalen Standbeinen, während aufstrebende Unternehmen kosteneffiziente und flexible Plattformen einführen, um neue Chancen zu nutzen.

Aktuelle Entwicklungen:

- Im Oktober 2025 startete Oracle die Oracle AI Factory, die strukturierte Wege für Kunden und Partner bietet, um die KI-Einführung zu beschleunigen.

- Im Juni 2025 führte Tecsys TecsysIQ ein, eine KI-gestützte Plattform für Einblicke in die Gesundheitsversorgungskette, die EHRs und ERP-Systeme integriert.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Bereitstellungsmodus, Endbenutzer und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und wirtschaftlicher Veränderungen in ITALIEN auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die digitale Transformation wird sich beschleunigen, mit einer höheren Akzeptanz von KI-gesteuerten Prognosen, Automatisierung und fortschrittlicher Analytik.

- Cloud-basierte Plattformen werden sich ausweiten und skalierbare, sichere und kollaborative Lieferkettenoperationen unterstützen.

- Die Nachfrage nach Echtzeit-Transparenz wird steigen, was zu einem breiteren Einsatz von RFID, IoT-Sensoren und Blockchain-Lösungen führen wird.

- Die Kühlkettenlogistik wird sich aufgrund steigender Mengen an Biologika, Impfstoffen und zellbasierten Therapien verstärken.

- Gesundheitsdienstleister werden die Kostenoptimierung priorisieren, was Investitionen in integrierte Beschaffungs- und Bestandsverwaltungssysteme vorantreibt.

- Der regulatorische Druck wird zunehmen, was Organisationen dazu zwingt, fortschrittliche Rückverfolgbarkeits- und Serialisierungstechnologien zu übernehmen.

- Grenzüberschreitende Gesundheitsversorgungsliefernetzwerke werden wachsen und erfordern eine intelligentere Logistikkoordination und digitale Dokumentation.

- Cybersicherheitslösungen werden an Bedeutung gewinnen, da Lieferketten mit sensiblen medizinischen und Produktdaten umgehen.

- Schwellenmärkte werden moderne Lieferkettenwerkzeuge schnell übernehmen, unterstützt durch den Infrastrukturausbau und die Erweiterung des Gesundheitswesens.

- Partnerschaften mit Anbietern und strategische Kooperationen werden zunehmen und End-to-End-Lieferkettenökosysteme mit einheitlicher Datenintelligenz ermöglichen.