Marktübersicht:

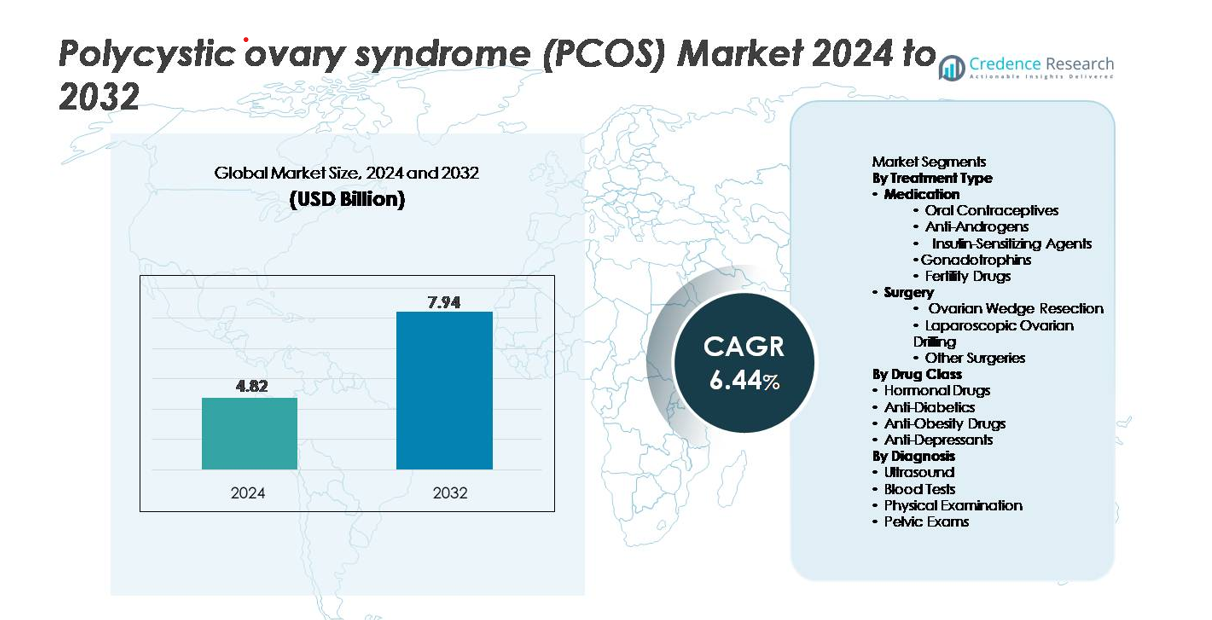

Der globale Markt für das Polyzystische Ovarialsyndrom (PCOS) wurde im Jahr 2024 auf 4,82 Milliarden USD geschätzt und soll bis 2032 auf 7,94 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,44 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyzystisches Ovarialsyndrom (PCOS) 2024 |

4,82 Milliarden USD |

| Markt für Polyzystisches Ovarialsyndrom (PCOS), CAGR |

6,44% |

| Marktgröße für Polyzystisches Ovarialsyndrom (PCOS) 2032 |

7,94 Milliarden USD |

Der Markt für das Polyzystische Ovarialsyndrom (PCOS) wird von einem wettbewerbsfähigen Mix aus globalen Pharma- und Gesundheitsführern geprägt, darunter AstraZeneca, Novartis AG, GlaxoSmithKline plc (GSK), Bayer AG, Merck & Co., Inc., Sanofi S.A., Bristol-Myers Squibb, Abbott Laboratories, Teva Pharmaceuticals Industries Ltd. und Ferring Pharmaceuticals. Diese Unternehmen konzentrieren sich auf die Weiterentwicklung von Hormontherapien, insulin-sensibilisierenden Wirkstoffen und diagnostischen Fähigkeiten, um das PCOS-Management und die Patientenergebnisse zu verbessern. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, unterstützt durch eine starke diagnostische Infrastruktur und hohe Behandlungsakzeptanz. Europa folgt mit einem Anteil von rund 28 %, angetrieben durch umfassende reproduktive Gesundheitsdienste und die steigende Nutzung von Hormon- und Stoffwechseltherapien.

Markteinblicke

- Der globale Markt für Polyzystisches Ovarialsyndrom (PCOS) wurde 2024 auf 4,82 Milliarden USD geschätzt und soll bis 2032 7,94 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,44 % während des Prognosezeitraums.

- Die steigende PCOS-Prävalenz, bedingt durch Fettleibigkeit, Insulinresistenz und Lebensstiländerungen, erhöht die Nachfrage nach Hormontherapien, insulin-sensibilisierenden Wirkstoffen und Fruchtbarkeitsbehandlungen, was das gesamte Marktwachstum stärkt.

- Fortschritte in der diagnostischen Bildgebung, automatisierten Hormontests, digitalen Gesundheitstools und personalisierten Behandlungsprotokollen prägen wichtige Markttrends und verbessern die Effizienz der Früherkennung und des Langzeitmanagements.

- Die Wettbewerbslandschaft umfasst große Akteure wie AstraZeneca, Novartis, GSK, Bayer, Sanofi, Merck & Co. und Abbott, die weiterhin in verbesserte Arzneimittelformulierungen, Diagnoseplattformen und integrierte Versorgungslösungen investieren, trotz Herausforderungen im Zusammenhang mit diagnostischer Variabilität und Therapieadhärenz.

- Regional hält Nordamerika einen Marktanteil von 38 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 23 %, während das Medikamentensegment aufgrund der starken Verbreitung von oralen Kontrazeptiva und Stoffwechselregulatoren den dominanten Anteil ausmacht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Behandlungsart

Das Medikamentensegment dominiert den PCOS-Behandlungsmarkt und macht den größten Anteil aus, da es weit verbreitet als Erstlinientherapie eingesetzt wird und eine starke klinische Wirksamkeit bei der Regulierung von Hormonungleichgewichten und Stoffwechselstörungen aufweist. Innerhalb der Medikamente halten orale Kontrazeptiva den führenden Teilsegmentanteil, angetrieben durch ihre Fähigkeit, Menstruationszyklen zu normalisieren, Hyperandrogenismus zu reduzieren und Akne sowie Hirsutismus zu behandeln. Insulin-sensibilisierende Wirkstoffe wie Metformin werden weiterhin verstärkt eingesetzt, da metabolische Symptome weltweit zunehmen. Chirurgische Eingriffe, hauptsächlich laparoskopisches Ovarialbohren, bleiben für medikamentenresistente Unfruchtbarkeitsfälle vorbehalten, während Keilresektionen und andere Verfahren aufgrund von Invasivität und postoperativen Risiken einen rückläufigen Einsatz zeigen.

- Zum Beispiel haben kombinierte orale Kontrazeptiva (COC), einschließlich Bayers Ethinylestradiol-Drospirenon-Formulierung, in verschiedenen Studien eine signifikante Reduktion des mittleren Gesamttestosteronspiegels um etwa 49 nmol/L (Nanomol pro Liter) gezeigt.

Nach Arzneimittelklasse

Das Segment der Hormonpräparate führt den PCOS-Markt mit dem höchsten Anteil an, unterstützt durch ein umfangreiches Verschreibungsvolumen für Östrogen-Progestin-Kombinationen und antiandrogene Formulierungen, die auf grundlegende endokrine Anomalien abzielen. Diese Therapien bleiben der klinische Standard für Menstruationsregulation, Ovulationsmanagement und Symptomunterdrückung. Antidiabetika, insbesondere Metformin, bilden das zweitgrößte Teilsegment, da Insulinresistenz bei PCOS-Patienten zunehmend verbreitet ist. Währenddessen gewinnen Anti-Adipositas-Medikamente in übergewichtigen Bevölkerungsgruppen an Bedeutung, und Antidepressiva adressieren komorbide Angstzustände und Depressionen, bleiben jedoch im Vergleich zu hormonellen Interventionen ergänzend.

- Zum Beispiel hat Bayers Ethinylestradiol-Cyproteronacetat-Formulierung (Diane-35) nach sechs Behandlungszyklen eine hochsignifikante Verringerung des Serum-Gesamttestosterons gezeigt, wobei die Ausgangswerte oft um über 50 % gesenkt und in den normalen physiologischen Bereich für Frauen gebracht wurden, was eine erhebliche antiandrogene Wirksamkeit bestätigt.

Nach Diagnose

Der Ultraschall stellt das dominierende diagnostische Teilsegment dar und erfasst den größten Marktanteil aufgrund seiner nicht-invasiven Natur, Zugänglichkeit und hohen Zuverlässigkeit bei der Beurteilung der Ovarmorphologie und Follikelanzahl. Seine weit verbreitete Nutzung in sowohl der Primär- als auch der Spezialversorgung erhält die starke Nachfrage aufrecht. Bluttests, einschließlich LH/FSH-Verhältnis, Testosteronspiegel und Stoffwechselpanels, dienen als wesentliche Ergänzungen und bilden das zweitgrößte Teilsegment. Körperliche Untersuchungen und Beckenuntersuchungen tragen weiterhin zur Früherkennung bei, obwohl sie kleinere Anteile halten, da Kliniker zunehmend auf Bildgebung und biochemische Marker für die definitive PCOS-Bewertung setzen.

Wichtige Wachstumsfaktoren:

Steigende globale Prävalenz von Stoffwechsel- und Hormonstörungen

Die zunehmende Prävalenz von Fettleibigkeit, Insulinresistenz und lebensstilbedingten Hormonstörungen steigert das PCOS-Fallvolumen erheblich und treibt das anhaltende Marktwachstum voran. Städtische Lebensstile, sitzende Arbeitsmuster und Ernährungsumstellungen tragen zu steigenden Stoffwechselstörungen bei Frauen im reproduktiven Alter bei und beschleunigen die Nachfrage nach diagnostischem Screening und langfristigem therapeutischem Management. Ein erhöhtes Bewusstsein für reproduktive Gesundheit und rechtzeitige Diagnosen durch Fruchtbarkeitskliniken und gynäkologische Zentren unterstützen das Wachstum weiter. Da mehr Frauen medizinische Interventionen bei unregelmäßigen Zyklen, Akne, Hirsutismus und Unfruchtbarkeit suchen, empfehlen Gesundheitsdienstleister zunehmend Hormontherapien, insulin-sensibilisierende Mittel und Stoffwechselmanagementprogramme. Dieser Anstieg der Patientenzahlen stimuliert die kontinuierliche Produktentwicklung, breitere therapeutische Verfügbarkeit und tiefere Durchdringung von PCOS-Managementlösungen in aufstrebenden und entwickelten Märkten.

- Zum Beispiel kann Abbotts ARCHITECT i2000SR Immunoassay-Analysator bis zu 200 Tests pro Stunde verarbeiten und ermöglicht so die Hochdurchsatzmessung von LH-, FSH-, Estradiol-, Insulin- und Androgenmarkern, die für die PCOS-Bewertung unerlässlich sind.

Fortschritte in der diagnostischen Bildgebung und Biomarkertestung

Schnelle technologische Fortschritte in der Ultraschallbildgebung, automatisierten Hormonassays und Biomarkertestung stärken die diagnostische Genauigkeit und erweitern den PCOS-Versorgungsweg. Hochauflösende transvaginale Ultraschallsysteme ermöglichen eine klarere Visualisierung der Ovarfollikel und beschleunigen die Früherkennung. Gleichzeitig verbessern Innovationen in Blutchemieanalysatoren und Hormonquantifizierungsplattformen die Identifikation von Androgenüberschuss, Insulinanomalien und Stoffwechselungleichgewichten. Klinische Labore übernehmen zunehmend automatisierte Analysatoren mit verbesserter Empfindlichkeit und niedrigeren Nachweisgrenzen, was standardisiertere Diagnoseprotokolle unterstützt. Die Integration digitaler Bildarchive und KI-gestützter Berichtserstellung verbessert auch die Workflow-Effizienz. Da diagnostische Methoden zuverlässiger und zugänglicher werden, verbessert sich die Patientenidentifikation, was die Nachfrage nach pharmakologischen Therapien, ärztlichen Konsultationen und langfristigen Krankheitsmanagementprogrammen steigert.

- Zum Beispiel nutzt das Voluson™ E10 Ultraschallsystem von GE HealthCare seine Radiance System Architecture, um die vierfache Ultraschallverarbeitungskraft früherer Voluson-Modelle bereitzustellen, was eine hochauflösende Visualisierung von Ovarialfollikeln von nur 2–3 mm ermöglicht, was für die Follikelbewertung bei PCOS entscheidend ist.

Erweiterung des therapeutischen Spektrums und Fokus auf personalisierte Behandlung

Der PCOS-Markt profitiert von einer robusten Pipeline fortschrittlicher Hormontherapien, Stoffwechselregulatoren und ergänzender Behandlungsansätze, die eine individuelle Patientenversorgung unterstützen. Kliniker passen die Therapie zunehmend basierend auf Phänotypen wie hyperandrogenem, ovulatorischer Dysfunktion oder metabolisch dominierendem PCOS an, was die Ergebnisse und die Patientenzufriedenheit verbessert. Ständige Innovationen bei Insulin-sensibilisierenden Wirkstoffen, Ovulations-induzierenden Medikamenten und antiandrogenen Verbindungen erweitern die Behandlungsmöglichkeiten. Darüber hinaus stärkt der wachsende Fokus auf Programme zur Lebensstilmodifikation, Lösungen zur Gewichtskontrolle und auf die psychische Gesundheit ausgerichtete Therapien die ganzheitliche Versorgung. Produkte mit Schwerpunkt auf Fruchtbarkeit gewinnen an Dynamik, da mehr Frauen die Schwangerschaft hinauszögern und auf medizinisch unterstützte Fortpflanzungstechnologien angewiesen sind. Diese Trends treiben gemeinsam die stetige Akzeptanz sowohl etablierter als auch neuer PCOS-Therapeutika voran.

Wichtige Trends und Chancen:

Integration von digitaler Gesundheit, Telemedizin und Fernüberwachung

Digitale Gesundheitsplattformen gestalten das PCOS-Management neu, indem sie Fernkonsultationen, kontinuierliche Symptomverfolgung und datengesteuerte Behandlungsanpassungen ermöglichen. Mobile Apps, die für die Überwachung des Menstruationszyklus, die Hormonverfolgung und personalisierte Lebensstilempfehlungen entwickelt wurden, finden starken Anklang bei technikaffinen Patienten. Telemedizin verbessert den Zugang zu Endokrinologen und Gynäkologen, insbesondere in unterversorgten Regionen, in denen die Verfügbarkeit von Spezialisten begrenzt ist. Wearables und digitale Biomarker unterstützen zusätzlich die Überwachung von Stoffwechselparametern wie Glukosespiegel, Schlafqualität und körperliche Aktivität und stärken die proaktive Versorgung. Diese digitalen Ökosysteme eröffnen neue kommerzielle Möglichkeiten für integrierte PCOS-Managementlösungen, abonnementbasierte Wellness-Programme und KI-gestützte Diagnosehilfen.

- Zum Beispiel zeichnet das FreeStyle Libre 2 kontinuierliche Glukoseüberwachungssystem von Abbott alle 60 Sekunden den interstitiellen Glukosespiegel auf und speichert bis zu 8 Stunden Daten, was eine präzise Überwachung der bei PCOS häufigen Insulinresistenz ermöglicht.

Wachsende Fokussierung auf Fruchtbarkeitsbehandlung und reproduktive Gesundheitsdienste

Die zunehmende Fruchtbarkeitsbewusstheit und die steigende Nachfrage nach assistierten Reproduktionstechnologien (ART) schaffen erhebliche Chancen für PCOS-bezogene Fruchtbarkeitsinterventionen. PCOS bleibt eine der Hauptursachen für anovulatorische Unfruchtbarkeit, was eine höhere Nutzung von Ovulations-induzierenden Medikamenten, Gonadotropinen und fruchtbarkeitssteigernden Protokollen zur Folge hat. Fortgeschrittene Verfahren wie IVF integrieren zunehmend optimierte ovariellen Stimulationsstrategien, die speziell für PCOS-Patienten entwickelt wurden, um Hyperstimulationsrisiken zu mindern. Fruchtbarkeitskliniken investieren in verbesserte Bildgebung, Hormonüberwachungstools und patientenspezifische Behandlungswege, die die Sicherheit und die Ergebnisse von Lebendgeburten verbessern. Da mehr Frauen aufgrund von Karriereprioritäten und Lebensstilentscheidungen die Geburt hinauszögern, expandiert das auf Fruchtbarkeit fokussierte PCOS-Management weiterhin als lukratives Marktsegment.

- Zum Beispiel zeigte Rekovelle® (Follitropin Delta) von Ferring Pharmaceuticals in seiner multinationalen Real-World-Studie mit 944 Frauen eine kumulative anhaltende Schwangerschaftsrate von 4%, während es eine niedrige Inzidenz von 3,9% für OHSS beibehielt, was es besonders wertvoll für PCOS-Patientinnen macht, die zu einer hyperaktiven Reaktion neigen.

Steigende Entwicklung von Kombinationstherapien und ganzheitlichen Behandlungswegen

Kombinationstherapien, die hormonelle Regulierung, metabolische Korrektur und Lebensstilintervention integrieren, entwickeln sich zu einem wichtigen Trend in der PCOS-Versorgung. Hersteller und Gesundheitsdienstleister übernehmen zunehmend Multi-Target-Ansätze, um die komplexen endokrinen und metabolischen Dimensionen des Syndroms anzugehen. Dies umfasst die gleichzeitige Verabreichung von Insulinsensibilisatoren mit oralen Kontrazeptiva, Antiandrogenen oder Verhaltenstherapien. Die wachsende Akzeptanz von ernährungsgeführten Interventionen, Modulation der Darmgesundheit und Gewichtsmanagementprogrammen unterstützt ebenfalls umfassende Behandlungswege. Da die Evidenz für multidisziplinäre Versorgung stärker wird, ergeben sich Chancen für die Entwicklung von Kombinationsprodukten, sektorübergreifende Kooperationen und integrierte Patientenmanagementrahmen.

Wichtige Herausforderungen:

Hohe Variabilität der Symptome und Mangel an standardisierten Diagnosekriterien

PCOS stellt aufgrund seiner heterogenen Symptome und Variationen in ethnischen, metabolischen und hormonellen Profilen erhebliche diagnostische Herausforderungen dar. Verschiedene diagnostische Rahmenwerke wie NIH, Rotterdam und AE-PCOS-Kriterien schaffen Inkonsistenzen in der klinischen Bewertung und tragen zu Unterdiagnosen oder Fehldiagnosen bei. Patienten können nur einen Teil der Symptome aufweisen, was die Abstimmung von Screening und Behandlung erschwert. Diese Variabilität behindert auch die Entwicklung universeller therapeutischer Protokolle, was sowohl die klinischen Ergebnisse als auch die Marktdurchdringung standardisierter Lösungen beeinträchtigt. Darüber hinaus erschweren begrenzte Schulungen von Anbietern zur Differenzialdiagnose und überlappende Symptome mit Schilddrüsenerkrankungen oder metabolischem Syndrom eine genaue und zeitnahe PCOS-Management.

Begrenzte Langzeitbehandlungstreue und Nebenwirkungsprofile

Viele PCOS-Medikamente erfordern eine langfristige Anwendung, doch die Einhaltung bleibt aufgrund der mit hormonellen Medikamenten, Insulinsensibilisatoren und Fruchtbarkeitsmedikamenten verbundenen Nebenwirkungen eine große Herausforderung. Gewichtszunahme, gastrointestinale Beschwerden, Stimmungsschwankungen und metabolische Schwankungen reduzieren häufig die Patienten-Compliance und stören die Behandlungskontinuität. Langzeittherapien wie orale Kontrazeptiva stoßen in bestimmten Bevölkerungsgruppen aufgrund von Bedenken hinsichtlich kardiovaskulärer oder hormoneller Risiken auf Zurückhaltung. Auch Lebensstiländerungsprogramme leiden trotz klinischer Wirksamkeit unter geringer Einhaltung. Diese Einschränkungen behindern nachhaltige therapeutische Ergebnisse und mindern die Effektivität ganzheitlicher Versorgungsrahmen, was die breitere Marktentwicklung einschränkt.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil, angetrieben durch ein hohes Krankheitsbewusstsein, fortschrittliche diagnostische Infrastruktur und starke Akzeptanz von hormonellen und metabolischen Therapien. Die Region profitiert von der weit verbreiteten Verfügbarkeit von transvaginalem Ultraschall, Biomarker-Tests und Fruchtbarkeitsbehandlungsdiensten, was zu früher Diagnose und effektiver Langzeitbehandlung führt. Steigende Fälle im Zusammenhang mit Fettleibigkeit und einem sitzenden Lebensstil erweitern das Patientenpotenzial weiter. Robuste Gesundheitsausgaben, unterstützende Versicherungsdeckung für reproduktive Gesundheit und aktive Forschungsinitiativen von akademischen Institutionen stärken die Marktführerschaft. Die zunehmende Integration digitaler Gesundheitstools beschleunigt weiterhin das Patientenengagement und die Behandlungstreue.

Europa

Europa erfasst etwa 28% des globalen Marktes, unterstützt durch gut etablierte gynäkologische Netzwerke, starke Programme zur öffentlichen Gesundheitsaufklärung und die zunehmende Nutzung von ovulationsauslösenden Therapien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen bei der Annahme von Diagnosen aufgrund eines verbesserten Zugangs zu Hormonuntersuchungen und Bildgebungsmodalitäten. Ein zunehmender Fokus auf Fruchtbarkeitserhaltung und reproduktives Wohlbefinden treibt größere Testvolumina in klinischen Umgebungen an. Von der Regierung unterstützte metabolische Screening-Initiativen und strukturierte Versorgungswege verbessern die Früherkennung. Eine zunehmende Präferenz für evidenzbasierte Hormontherapien und strukturierte Lebensstilmanagementprogramme stärkt Europas stabile und wachsende Position im PCOS-Markt.

Asien-Pazifik

Asien-Pazifik macht etwa 23% des Marktes aus, angetrieben durch eine schnell wachsende Bevölkerung von Frauen im reproduktiven Alter und eine zunehmende Inzidenz von metabolischen Syndromen. Länder wie Indien, China und Japan verzeichnen steigende Diagnoseraten, da der Zugang zum Gesundheitswesen verbessert wird und das Bewusstsein für Frauengesundheit wächst. Urbanisierung, Ernährungsumstellungen und steigende Fettleibigkeit treiben den Anstieg der PCOS-Prävalenz an. Die Nachfrage nach Fruchtbarkeitsbehandlungen, insbesondere IVF und ovulationsunterstützende Therapien, wächst aufgrund verzögerter Elternschaftstrends stark. Investitionen in digitale Gesundheitsplattformen und erschwingliche Diagnosedienste stärken die regionale Akzeptanz und positionieren Asien-Pazifik als den am schnellsten wachsenden PCOS-Markt weltweit.

Lateinamerika

Lateinamerika hält einen geschätzten Marktanteil von 7%, unterstützt durch eine erhöhte Anerkennung von reproduktiven Gesundheitsstörungen bei Frauen und eine breitere Verfügbarkeit von Diagnosediensten in städtischen Zentren. Länder wie Brasilien, Mexiko und Argentinien erleben eine steigende PCOS-Prävalenz, die mit Lebensstiländerungen und metabolischen Risikofaktoren verbunden ist. Verbesserter Zugang zu Ultraschallbildgebung, Hormonprofilierung und Fruchtbarkeitsdiensten stärkt die frühe Bewertung. Regionale Unterschiede im Zugang zum Gesundheitswesen schränken jedoch die konsistente Annahme von Behandlungen ein. Das Wachstum des privaten Gesundheitswesens und die steigende Nachfrage nach Hormontherapien, metforminbasierten Behandlungen und Fruchtbarkeitsmedikamenten unterstützen eine stetige Marktverbesserung in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 4% des globalen Marktes, geprägt durch ein wachsendes Bewusstsein für metabolische und reproduktive Gesundheitsprobleme, insbesondere in den Golfstaaten, wo Fettleibigkeit und Insulinresistenz weit verbreitet sind. Investitionen in Frauengesundheitskliniken, Fruchtbarkeitszentren und fortschrittliche diagnostische Bildgebung erweitern den Zugang zur PCOS-Bewertung. Eine begrenzte Verfügbarkeit von Spezialisten und eine geringere Diagnosedurchdringung in Teilen Afrikas hemmen jedoch eine breitere Akzeptanz. Eine steigende Nachfrage nach Hormonregulationstherapien und ovulationsunterstützenden Behandlungen sowie Regierungsinitiativen zur Förderung der metabolischen Gesundheit unterstützen ein moderates, aber stetig wachsendes Marktwachstum.

Marktsegmentierungen:

Nach Behandlungsart

- Medikation

- Orale Kontrazeptiva

- Anti-Androgene

- Insulinsensibilisierende Mittel

- Gonadotropine

- Fruchtbarkeitsmedikamente

- Chirurgie

- Ovarialkeilresektion

- Laparoskopisches Ovarialbohren

- Andere Operationen

Nach Arzneimittelklasse

- Hormonelle Medikamente

- Antidiabetika

- Anti-Adipositas-Medikamente

- Antidepressiva

Nach Diagnose

- Ultraschall

- Bluttests

- Körperliche Untersuchung

- Beckenuntersuchungen

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Polyzystisches Ovarialsyndrom (PCOS) ist geprägt von einer vielfältigen Mischung aus Pharmaunternehmen, Anbietern diagnostischer Lösungen und Spezialisten für Fruchtbarkeitsbehandlungen, die darum konkurrieren, die therapeutische Wirksamkeit und die Patientenergebnisse zu verbessern. Führende Akteure konzentrieren sich auf die Entwicklung fortschrittlicher Hormontherapien, insulin-sensibilisierender Mittel und Stoffwechselregulatoren, um der multifaktoriellen Natur von PCOS gerecht zu werden. Unternehmen investieren zunehmend in verbesserte orale Kontrazeptiva, Kombinationstherapien und zielgerichtete antiandrogene Medikamente, um die Produktdifferenzierung zu stärken. Diagnostikunternehmen erweitern ihre Fähigkeiten in hochauflösenden Ultraschalluntersuchungen, automatisierten Hormonanalysen und Biomarker-Testplattformen, die die Früherkennung und personalisierte Behandlungswege unterstützen. Anbieter von Fruchtbarkeitsbehandlungen integrieren optimierte Protokolle zur ovariellen Stimulation und sicherere ovulationsauslösende Medikamente, die auf PCOS-Patienten zugeschnitten sind. Strategische Partnerschaften zwischen Pharmaherstellern, digitalen Gesundheitsplattformen und Reproduktionsgesundheitskliniken beschleunigen Innovationen in den Bereichen Fernüberwachung, Lebensstilmanagement und Patientenengagement. Da der Marktwettbewerb zunimmt, legen Unternehmen Wert auf klinische Forschung, Sicherheitsoptimierung und regionenspezifische Expansion, um unerfüllte Bedürfnisse in globalen Patientengruppen zu erfassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- AstraZeneca

- Bristol-Myers Squibb

- Novartis AG

- Ferring Pharmaceuticals

- GlaxoSmithKline plc (GSK)

- Merck & Co., Inc.

- Bayer AG

- Teva Pharmaceuticals Industries Ltd.

- Abbott Laboratories

- Sanofi S.A.

Neueste Entwicklungen:

- Im März 2023 startete Ferring Pharmaceuticals eine neue klinische Studie zu seiner neuen Fruchtbarkeitsbehandlung Rekovelle®, die ausschließlich für Frauen mit PCOS entwickelt wurde. Die klinische Studie wird eine sicherere Alternative für Frauen bieten, die sich einer Ovulationsinduktion unterziehen, mit genaueren Dosierungen und verbesserten Ergebnissen in der assistierten Reproduktionstechnologie (ART).

- Im Dezember 2023 veröffentlichte Abbott ein öffentliches Gesundheitsbewusstseinsstück, das sich mit PCOS und verwandten Stoffwechselstörungen befasst. Dies zeigt Abbotts Interesse an PCOS-Bewusstsein und möglicherweise präventiver Pflege, stellt jedoch keine Ankündigung einer klinischen Studie oder Einführung einer neuen Therapie dar.

- Im April 2022 erweiterte Bayer AG seinen Forschungs- und Entwicklungsbereich für Frauengesundheit durch eine neue strategische Allianz mit Evotec SE zur Entwicklung mehrerer Arzneimittelkandidaten für PCOS, ein multi-target, präklinisches Arzneimittelentdeckungsprogramm.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungsart, Arzneimittelklasse, Diagnose und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der PCOS-Markt wird weiter wachsen, da die Diagnoseraten steigen und das Bewusstsein für Stoffwechsel- und reproduktive Gesundheit weltweit zunimmt.

- Fortschritte in der Hormontherapie und gezielten Stoffwechselbehandlungen werden personalisierte Pflegewege verbessern.

- Digitale Gesundheitsplattformen, einschließlich Zyklus-Tracking-Apps und Telekonsultationen, werden zunehmend die Fernüberwachung und Krankheitsverwaltung unterstützen.

- KI-gesteuerte Diagnosetools und biomarkerbasierte Screenings werden die Früherkennung verbessern und die diagnostische Variabilität reduzieren.

- Fruchtbarkeitsorientierte Interventionen und assistierte Reproduktionstechnologien werden bei PCOS-bedingten Unfruchtbarkeitsfällen stärker angenommen werden.

- Kombinationstherapien, die hormonelle, metabolische und lebensstilbezogene Behandlungen integrieren, werden breitere Akzeptanz finden.

- Das Wachstum im Bereich der präventiven Gesundheitsversorgung wird zu einem höheren Engagement in Gewichtsmanagement-, Ernährungs- und Verhaltensprogrammen für PCOS-Patienten führen.

- Pharmaunternehmen werden die Forschung an sichereren Anti-Androgen-Therapien und neuartigen Insulin-sensibilisierenden Wirkstoffen intensivieren.

- In aufstrebenden Märkten wird es zu einer schnelleren Durchdringung von Diagnosediensten und erschwinglichen Behandlungsoptionen kommen.

- Kollaborative Pflegemodelle, die Endokrinologen, Gynäkologen, Ernährungsberater und Anbieter digitaler Gesundheitslösungen einbeziehen, werden die nächste Phase des PCOS-Managements prägen.