Marktübersicht

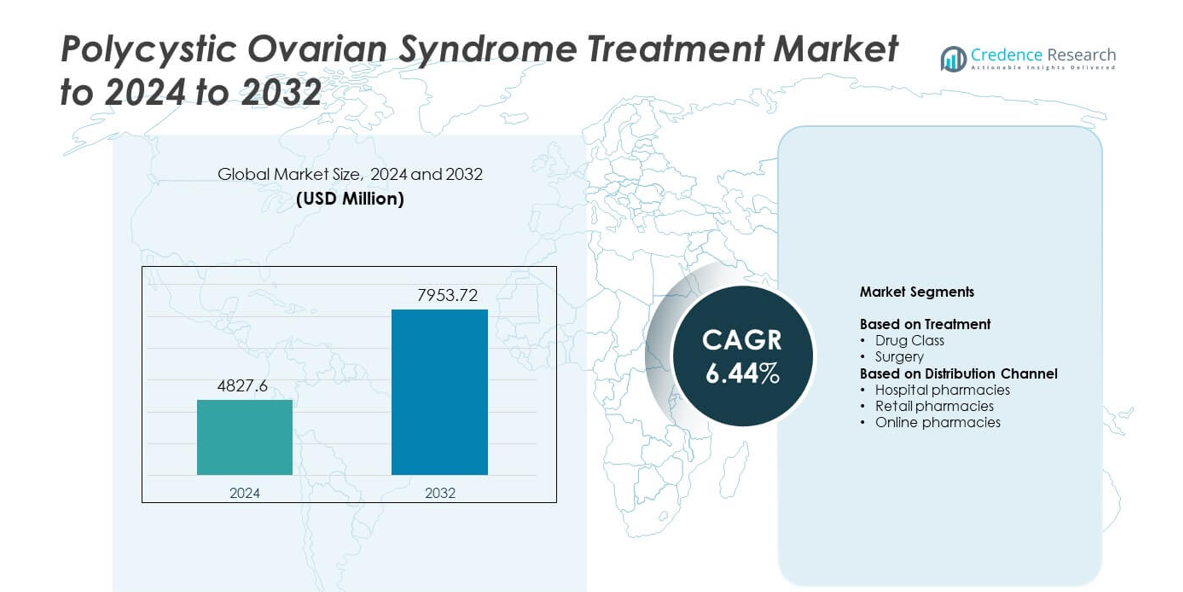

Der Markt für die Behandlung des polyzystischen Ovarialsyndroms wurde im Jahr 2024 auf 4827,6 Millionen USD geschätzt und soll bis 2032 7953,72 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,44 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung des polyzystischen Ovarialsyndroms 2024 |

4827,6 Millionen USD |

| Markt für die Behandlung des polyzystischen Ovarialsyndroms, CAGR |

6,44% |

| Marktgröße für die Behandlung des polyzystischen Ovarialsyndroms 2032 |

7953,72 Millionen USD |

Der Markt für die Behandlung des polyzystischen Ovarialsyndroms zeichnet sich durch die aktive Teilnahme von Unternehmen wie Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company und Merck KGaA aus. Diese Firmen erweiterten den Zugang zu Hormontherapien, Stoffwechselregulatoren und personalisierten Behandlungswerkzeugen, die die reproduktive und endokrine Gesundheit unterstützen. Eine starke klinische Akzeptanz und steigende Diagnosequoten verstärkten die Wettbewerbsaktivitäten in Krankenhaus- und Einzelhandelskanälen. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 39 % an, unterstützt durch fortschrittliche Gesundheitssysteme und eine breite therapeutische Verfügbarkeit, während Europa mit einem Anteil von 31 % folgte, angetrieben durch strukturierte reproduktive Gesundheitsrahmen und eine konstante Behandlungsaufnahme.

Markteinblicke

- Der Markt für die Behandlung des polyzystischen Ovarialsyndroms wurde im Jahr 2024 auf 4827,6 Millionen USD geschätzt und soll bis 2032 7953,72 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,44 %.

• Steigende Diagnosequoten und zunehmende Nutzung von Hormon- und Stoffwechseltherapien treiben eine stärkere Akzeptanz in der primären und spezialisierten Versorgung voran, wobei die Medikamentenklasse im Jahr 2024 einen Anteil von etwa 78 % hält.

• Digitale Gesundheitswerkzeuge, Fernüberwachung und ein stärkerer Fokus auf Stoffwechselmanagement prägen aufkommende Trends, die das langfristige Behandlungsergebnis verbessern.

• Der Wettbewerb intensiviert sich, da globale Pharmaunternehmen ihre therapeutischen Portfolios erweitern und Forschungsprogramme stärken, die auf hormonelle und stoffwechselbedingte Wege abzielen.

• Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 39 % an, gefolgt von Europa mit 31 % und dem asiatisch-pazifischen Raum mit 22 %, unterstützt durch höheren Behandlungszugang, breiteres Bewusstsein und sich erweiternde Versorgungsrahmen in Krankenhaus-, Einzelhandels- und Online-Kanälen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Behandlung

Die Medikamentenklasse hielt im Jahr 2024 mit etwa 78% den dominierenden Anteil am Markt für die Behandlung des polyzystischen Ovarialsyndroms. Die Nachfrage blieb hoch, da Patienten auf Hormontherapien, insulin-sensibilisierende Mittel und kombinierte orale Kontrazeptiva angewiesen waren, um unregelmäßige Zyklen, Hyperandrogenismus und Stoffwechselungleichgewichte zu bewältigen. Eine breitere Verschreibungsunterstützung und aktualisierte klinische Richtlinien stärkten die Medikamentenaufnahme in der Primär- und Spezialversorgung. Chirurgie machte aufgrund ihrer begrenzten Anwendung und der Präferenz für minimalinvasive Optionen nur in behandlungsresistenten Fällen einen kleineren Anteil aus. Das steigende Bewusstsein für frühzeitige medizinische Interventionen half der Medikamentenklasse, die führende Kategorie zu bleiben.

- Zum Beispiel berichtet Bayer derzeit, dass seine Verhütungsprodukte im Jahr 2022 von rund 42 Millionen Frauen in Ländern mit niedrigem und mittlerem Einkommen verwendet wurden.

Nach Vertriebskanal

Krankenhausapotheken führten dieses Segment im Jahr 2024 mit einem Anteil von fast 46% an. Die starke Dominanz resultierte aus einem höheren Patientenaufkommen, strukturierten Diagnosepfaden und einem besseren Zugang zu von Spezialisten empfohlenen Therapien. Krankenhausumgebungen gewährleisteten auch eine bessere Verfügbarkeit von verschreibungspflichtigen Medikamenten, die für endokrine, metabolische und reproduktive Behandlungen verwendet werden. Einzelhandelsapotheken folgten aufgrund des breiten Zugangs in der Gemeinschaft und der steigenden Therapietreue. Online-Apotheken wuchsen stetig, da Patienten digitale Plattformen für Nachfüllungen und Unterstützung bei der Hauslieferung nutzten. Verstärkte klinische Aufsicht half Krankenhausapotheken, die Spitzenposition zu halten.

- Zum Beispiel berichtete CVS Health, dass im Jahr 2023 sein Segment für Apotheken- und Verbraucherwohlbefinden mehr als 1,6 Milliarden Rezepte ausfüllte und sein Segment für Gesundheitsdienste etwa 2,3 Milliarden Apothekenansprüche bearbeitete.

Wichtige Wachstumsfaktoren

Steigende globale Prävalenz von Stoffwechsel- und Hormonstörungen

Wachsende Raten von Insulinresistenz, Fettleibigkeit und Hormonungleichgewichten erhöhten die PCOS-Diagnosen in allen Altersgruppen. Mehr Frauen suchten frühzeitig medizinische Versorgung, da Symptome in reproduktiven Gesundheitsprogrammen weithin anerkannt wurden. Gesundheitssysteme erweiterten die Screening-Bemühungen, was den Beginn der Behandlung und das langfristige Management erhöhte. Diese Faktoren stärkten die Nachfrage nach medikamentösen Therapien und Fachkonsultationen. Steigendes Bewusstsein unterstützte eine höhere Akzeptanz evidenzbasierter Behandlungsrichtlinien.

- Zum Beispiel erklärte Novo Nordisk, dass im Jahr 2024 seine Behandlungen von 43,0 Millionen Menschen mit Diabetes und 2,2 Millionen Menschen mit Fettleibigkeit verwendet wurden, was die wachsende klinische Belastung durch Stoffwechselkrankheiten im Zusammenhang mit PCOS unterstreicht.

Erweiterung der therapeutischen Optionen und klinischen Richtlinien

Neue Behandlungswege verbesserten die Patientenergebnisse durch gezielte Hormonregulation, verbesserte Stoffwechselkontrolle und individuelle Dosierung. Aktualisierte klinische Richtlinien förderten die breitere Verwendung von Insulinsensibilisierern und Kombinationstherapien. Pharmaunternehmen erweiterten ihre Forschungspipelines für Hormonmittel und Stoffwechselregulatoren. Diese Entwicklungen unterstützten ein besseres Symptommanagement und eine höhere Therapietreue in der Primär- und Spezialversorgung. Verbesserte klinische Klarheit half, die Aufnahme von Therapien zu beschleunigen.

- Zum Beispiel hat sich Organon mit Partnern verpflichtet, bis 2030 120 Millionen ungewollte Schwangerschaften durch erweiterte Programme für den Zugang zu Verhütungsmitteln zu verhindern, was die branchengetriebenen Bemühungen widerspiegelt, die hormonellen Versorgungsoptionen für Frauen zu erweitern.

Wachsender Zugang zu Gesundheitsdiensten für Frauen

Investitionen in frauenzentrierte Gesundheitsversorgung verbesserten die Diagnosekapazität und die Verfügbarkeit von Spezialisten in Krankenhäusern und Kliniken. Aufklärungskampagnen förderten frühe Konsultationen bei unregelmäßigen Zyklen, Fruchtbarkeitsproblemen und endokrinen Symptomen. Eine bessere Versicherungsdeckung erweiterte den Zugang zu verschreibungspflichtigen Therapien und regelmäßiger Überwachung. Digitale Gesundheitsprogramme erhöhten auch die kontinuierliche Betreuung chronischer PCOS-Symptome. Dies stärkte das langfristige Engagement in der Behandlung und das anhaltende Marktwachstum.

Wichtige Trends & Chancen

Steigende Akzeptanz von digitaler Gesundheit und Fernüberwachung

Virtuelle Konsultationen und Gesundheits-Apps für Frauen ermöglichten die kontinuierliche Verwaltung von hormonellen Schwankungen und Stoffwechselmustern. Patienten verfolgten Symptome, Medikamentenroutinen und Lebensstilanpassungen über integrierte Plattformen. Anbieter nutzten Ferndaten, um Therapiepläne zu verfeinern und die Therapietreue zu verbessern. Die Nachfrage nach digitalen Pflegemodellen stieg, da jüngere Patienten zugängliche und flexible Unterstützungswerkzeuge bevorzugten. Dieser Trend eröffnete neue Möglichkeiten für die Personalisierung von Behandlungen.

- Zum Beispiel vermerken die Unterlagen von Teladoc Health, dass seine virtuellen Pflegeplattformen laut aktuellen Berichten im Jahr 2024 fast 94 Millionen Mitglieder der integrierten Versorgung in den USA Zugang boten, und das Unternehmen prognostiziert, dass diese Zahl im gesamten Jahr 2025 auf etwa 101 bis 103 Millionen Mitglieder der integrierten Versorgung in den USA wachsen wird.

Wachsende Fokussierung auf das Management der Stoffwechselgesundheit

Die PCOS-Versorgung erweiterte sich über reproduktive Symptome hinaus hin zu einer umfassenden Stoffwechselkontrolle. Kliniker betonten die Insulinsensitivität, das Gewichtsmanagement und die Überwachung von kardiovaskulären Risiken. Pharmazeutische Innovationen entwickelten sich rund um Stoffwechselwege weiter und schufen Raum für fortschrittliche insulin-sensibilisierende Medikamente. Lebensstilbasierte Programme unterstützten verbesserte Behandlungsergebnisse. Dieser Wandel schuf starke Chancen sowohl in der Arzneimittelentwicklung als auch in integrierten Pflegemodellen.

- Zum Beispiel berichtete Eli Lilly über klinische Studienergebnisse, bei denen Tirzepatid bei Erwachsenen mit Adipositas über 52 Wochen durchschnittliche Gewichtsreduktionen von bis zu 16 Kilogramm erreichte und damit eine starke pharmakologische Wirkung auf Stoffwechselrisikofaktoren zeigte, die für PCOS-Patienten relevant sind.

Steigendes Interesse an minimal-invasiven chirurgischen Ansätzen

Patienten, die Alternativen zur langfristigen Medikamenteneinnahme suchten, zeigten wachsendes Interesse an selektiven chirurgischen Eingriffen. Die laparoskopische Ovarialbohrung erlangte klinische Aufmerksamkeit bei therapieresistenten Fällen. Technologische Verbesserungen reduzierten die Erholungszeit und erhöhten die Präzision. Diese Methoden boten neue therapeutische Optionen bei gleichzeitiger Sicherheit. Die Erweiterung der chirurgischen Fähigkeiten schuf zusätzliche Möglichkeiten für spezialisierte Zentren.

Wichtige Herausforderungen

Begrenzte langfristige Therapietreue

Viele Patienten hatten Schwierigkeiten mit der langfristigen Medikamenteneinnahme aufgrund von Symptomschwankungen, Nebenwirkungen und unregelmäßiger Nachsorge. Unregelmäßige Therapietreue beeinträchtigte die Behandlungsergebnisse und erhöhte das Rückfallrisiko. Gesundheitssysteme fehlten einheitliche Beratungsprogramme zur Unterstützung eines nachhaltigen Managements. Diese Herausforderung schränkte die konsistente Marktexpansion ein und unterstrich die Notwendigkeit stärkerer Patientenunterstützungsmodelle.

Signifikanter ungedeckter Bedarf in der personalisierten Therapie

Die Symptome des PCOS variieren stark, was dazu führt, dass standardisierte Behandlungswege für viele Patienten weniger effektiv sind. Die begrenzte Verfügbarkeit individueller hormoneller und metabolischer Lösungen verlangsamte den therapeutischen Fortschritt. Kliniker verließen sich oft auf Dosierungen durch Versuch und Irrtum, was die Behandlungsverzögerungen erhöhte. Das Fehlen von biomarkerbasierten Behandlungshinweisen behinderte die Einführung präziser Therapien. Diese Lücke stellte eine große Herausforderung für optimierte Patientenergebnisse dar.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil von etwa 39% am Markt für die Behandlung des polyzystischen Ovarialsyndroms. Starkes diagnostisches Bewusstsein, fortschrittliche reproduktive Gesundheitsdienste und die breite Akzeptanz hormoneller und metabolischer Therapien unterstützten die regionale Führungsposition. Patienten hatten Zugang zu strukturierten Pflegewegen durch spezialisierte Kliniken und Endokrinologiezentren. Die Versicherung deckte die Behandlungskontinuität ab, während Forschungsprogramme die therapeutischen Optionen erweiterten. Hohe Nutzung digitaler Gesundheitstools stärkte das Langzeitmanagement und unterstützte die stabile Marktexpansion in den Vereinigten Staaten und Kanada.

Europa

Europa machte 2024 fast 31% des Anteils aus, angetrieben durch starke klinische Richtlinien, gut etablierte Rahmenbedingungen für Frauengesundheit und die konsequente Einführung von verschreibungspflichtigen Therapien. Öffentliche Gesundheitssysteme verbesserten den Zugang zu hormonellen und insulin-sensibilisierenden Medikamenten. Erhöhte Untersuchungen auf reproduktive und metabolische Störungen unterstützten die frühzeitige Diagnose. Der steigende Einsatz von lebensstilbasierten Programmen und metabolischem Monitoring verbesserte die Behandlungsergebnisse. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien trugen stark zum regionalen Wachstum bei, unterstützt durch zunehmendes Patientenbewusstsein und strukturierte Spezialistennetzwerke.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 22% des Anteils und zeigte das schnellste Wachstum aufgrund der steigenden PCOS-Prävalenz, zunehmender Adipositasraten und des erweiterten Zugangs zur Gesundheitsversorgung. In städtischen Zentren in China, Indien, Japan und Südkorea wurden höhere Diagnoseraten verzeichnet, da Frauen Zugang zu Konsultationen zur reproduktiven Gesundheit hatten. Wachsende Investitionen in digitale Plattformen verbesserten die Behandlungskontinuität, insbesondere bei chronischen metabolischen Symptomen. Die regionale pharmazeutische Produktion verbesserte auch die Verfügbarkeit von Medikamenten. Wirtschaftswachstum und bessere Versicherung deckten eine breitere Patientenbasis ab, die eine langfristige Betreuung suchte.

Lateinamerika

Lateinamerika hielt 2024 etwa 5% des Anteils, unterstützt durch die zunehmende Anerkennung hormoneller und metabolischer Störungen bei Frauen im reproduktiven Alter. Länder wie Brasilien, Mexiko und Argentinien erweiterten das Screening durch öffentliche Gesundheitsprogramme. Der Zugang zu hormonellen Therapien nahm zu, da Einzelhandels- und Krankenhausapotheken die Verteilung verbesserten. Das steigende Bewusstsein für Fruchtbarkeitsprobleme förderte frühe Besuche bei Spezialisten. Wirtschaftliche Einschränkungen begrenzten die Therapieakzeptanz in ländlichen Gebieten, doch städtische Gesundheitsverbesserungen halfen der Region, stetigen Fortschritt zu erzielen.

Naher Osten & Afrika

Der Nahe Osten & Afrika machten 2024 etwa 3% des Anteils aus, beeinflusst durch allmähliche Verbesserungen in den reproduktiven Gesundheitsdiensten und das wachsende öffentliche Bewusstsein. Städtische Krankenhäuser in der Golfregion verbesserten den Zugang zu hormonellen und metabolischen Behandlungen. Die Akzeptanz blieb in einkommensschwächeren Regionen aufgrund begrenzter Verfügbarkeit von Spezialisten langsamer. Lebensstiländerungen erhöhten Risikofaktoren wie Adipositas, was die Diagnoseraten erhöhte. Internationale Kooperationen und die Ausweitung der digitalen Gesundheitsversorgung unterstützten das schrittweise Wachstum in wichtigen Märkten der Region.

Marktsegmentierungen:

Nach Behandlung

- Arzneimittelklasse

- Chirurgie

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahost & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für die Behandlung des polyzystischen Ovarialsyndroms wird von Schlüsselakteuren wie Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company und Merck KGaA geprägt. Diese Unternehmen verbesserten den Zugang zu therapeutischen Behandlungen durch eine breitere Entwicklung von Hormonpräparaten, Stoffwechselregulatoren und Kombinationstherapien, die auf eine langfristige Symptomkontrolle ausgelegt sind. Marktteilnehmer erweiterten Forschungsprogramme, die auf endokrine und metabolische Wege abzielen, um die Behandlungsergebnisse zu verbessern. Digitale Engagement-Plattformen stärkten die Patientenadhärenz und unterstützten Fernversorgungsmodelle auf globalen Märkten. Unternehmen investierten auch in strategische Partnerschaften mit Kliniken und Netzwerken für reproduktive Gesundheit, um die Reichweite der Behandlung zu erweitern. Starker Wettbewerb förderte kontinuierliche Innovation, verbesserte die Verfügbarkeit von Medikamenten und die breitere Anwendung evidenzbasierter klinischer Protokolle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Celmatix Inc.

- Abbott

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- BioSyent Pharma Inc

- Pfizer, Inc

- Sanofi

- Bayer AG

- Bristol Myers Squibb Company

- Merck KGaA

Jüngste Entwicklungen

- Im Jahr 2024 führte Bayer AG einen integrierten Behandlungsansatz für das polyzystische Ovarialsyndrom (PCOS) ein, der das Lebensstilmanagement mit gezielten Medikamenten kombiniert, um sowohl die metabolischen als auch die reproduktiven Aspekte anzugehen.

- Im Jahr 2023 startete Celmatix Inc. ein neues PCOS-Arzneimittelentwicklungsprogramm, das Melatoninrezeptoren außerhalb des zentralen Nervensystems (ZNS) anvisiert, um die Ovarialfunktion wiederherzustellen und über das Symptommanagement hinaus die zugrunde liegende Ursache anzugehen.

- Im Jahr 2023 brachte BioSyent Pharma Inc Inofolic auf den kanadischen Markt, ein Naturheilmittel in Form von Weichgelkapseln, das Myo-Inositol und Folsäure kombiniert, um Frauen bei der Bewältigung verschiedener PCOS-Symptome zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlung, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hormonellen und metabolischen Therapien wird mit steigenden Diagnoseraten zunehmen.

- Digitale Gesundheitswerkzeuge werden die kontinuierliche Überwachung unterstützen und die Langzeitpflege verbessern.

- Die Forschung wird sich auf gezielte Therapien konzentrieren, die auf metabolische und endokrine Wege abzielen.

- Die Einführung personalisierter Behandlungspläne wird in Fachkliniken zunehmen.

- Minimalinvasive chirurgische Optionen werden bei therapieresistenten Fällen an Bedeutung gewinnen.

- Aufklärungsprogramme werden die Früherkennung bei jugendlichen und erwachsenen Frauen ausweiten.

- Gesundheitssysteme werden die Versicherungsdeckung für das chronische PCOS-Management stärken.

- Partnerschaften zwischen Pharmaunternehmen und Kliniken werden die Zugänglichkeit von Therapien beschleunigen.

- Lebensstilorientierte Behandlungsmodelle werden stärker in klinische Versorgungspfade integriert.

- Globale Investitionen in die Frauengesundheit werden ein stetiges Marktwachstum fördern.