Marktübersicht

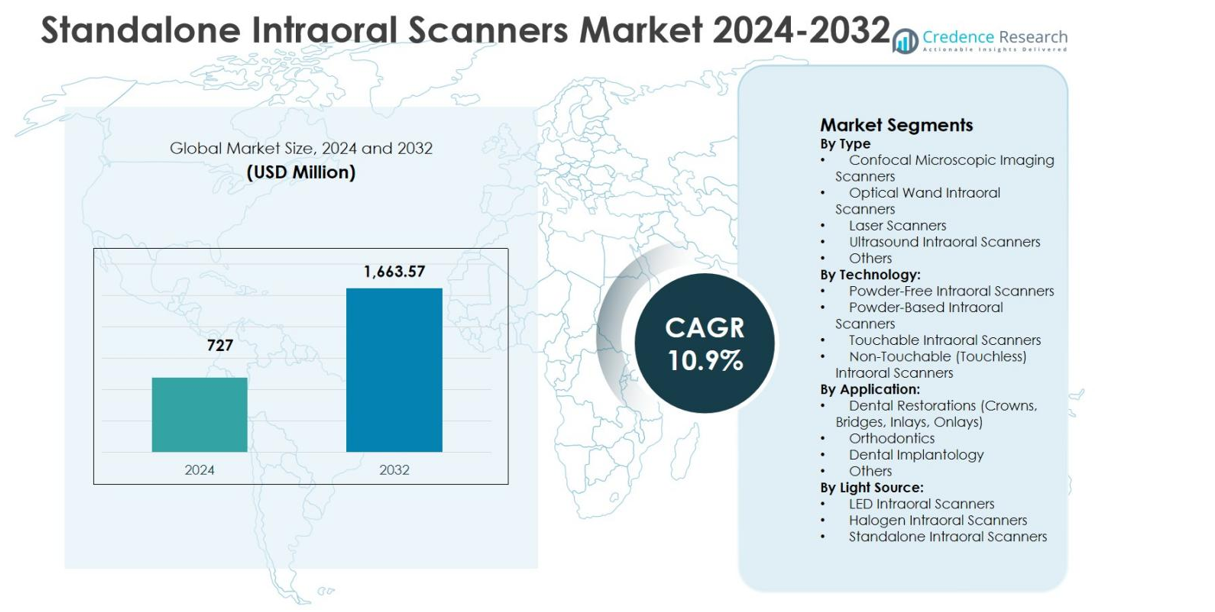

Der Markt für eigenständige Intraoralscanner wurde im Jahr 2024 mit 727 Millionen USD bewertet und soll bis 2032 1.663,57 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für eigenständige Intraoralscanner 2024 |

USD 727 Millionen |

| Markt für eigenständige Intraoralscanner, CAGR |

10,9% |

| Marktgröße für eigenständige Intraoralscanner 2032 |

USD 1.663,57 Millionen |

Der Markt für eigenständige Intraoralscanner wird durch die starke Präsenz führender Hersteller wie Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D und 3M ESPE geprägt, die alle auf Innovation, Softwareintegration und Workflow-Effizienz setzen. Diese Unternehmen verbessern kontinuierlich die Scan-Genauigkeit, Geschwindigkeit und puderfreie Fähigkeiten, um den sich entwickelnden klinischen Anforderungen gerecht zu werden. Regional führt Nordamerika den Markt für eigenständige Intraoralscanner mit einem Marktanteil von 38,6 % im Jahr 2024 an, unterstützt durch fortschrittliche zahnmedizinische Infrastruktur und hohe Akzeptanz der digitalen Zahnmedizin. Europa folgt mit einem Anteil von 29,4 %, angetrieben durch starke regulatorische Standards und Nachfrage nach Kieferorthopädie, während der asiatisch-pazifische Raum einen Anteil von 21,7 % hält, befeuert durch die rasche Expansion von Kliniken und das Wachstum des Zahntourismus.

Markteinblicke

- Der Markt für eigenständige Intraoralscanner wurde im Jahr 2024 mit 727 Millionen USD bewertet und soll bis 2032 1.663,57 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,9 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die rasche Einführung der digitalen Zahnmedizin, die steigende Nachfrage nach restaurativen und kieferorthopädischen Verfahren und die weit verbreitete Integration von CAD/CAM-Workflows in Zahnkliniken und Labors angetrieben.

- Optische Stab-Intraoralscanner dominierten den Markt mit einem Segmentanteil von 6 % im Jahr 2024, unterstützt durch hohe Scan-Genauigkeit, Echtzeit-Visualisierung und ergonomische Designs, während puderfreie Technologie mit einem Anteil von 58,9 % aufgrund verbesserter Effizienz und Patientenkomfort führte.

- Die Hauptakteure konzentrieren sich auf Innovation, KI-gestützte Softwareintegration, puderfreies Scannen und Cloud-Konnektivität, während sie ihre Produktportfolios erweitern, um sowohl Premium- als auch kostenempfindliche Zahnarztpraxen anzusprechen.

- Regional führte Nordamerika mit einem Marktanteil von 6 % im Jahr 2024, gefolgt von Europa mit 29,4 %, dem asiatisch-pazifischen Raum mit 21,7 %, Lateinamerika mit 6,2 % und dem Nahen Osten & Afrika mit 4,1 %, was unterschiedliche Akzeptanzniveaus und Reife der Infrastruktur widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ:

Das Segment “Nach Typ” des Marktes für eigenständige Intraoralscanner wird von Optischen Stab-Intraoralscannern angeführt, die 41,6 % Marktanteil im Jahr 2024 ausmachten. Diese Dominanz wird durch ihre hohe Scan-Genauigkeit, Echtzeit-Bildwiedergabe, ergonomisches Handheld-Design und Kompatibilität mit CAD/CAM-Systemen am Behandlungsstuhl angetrieben. Konfokale Mikroskopische Bildgebungsscanner folgen aufgrund ihrer Präzision bei subgingivalen Scans, während Laser- und Ultraschall-Intraoralscanner in der fortgeschrittenen Diagnostik eine Nischenanwendung beibehalten. Die wachsende Nachfrage nach minimalinvasiven digitalen Abdrücken und schnelleren klinischen Arbeitsabläufen stärkt weiterhin die Führungsposition der optischen Stab-basierten Systeme.

- Zum Beispiel erfasst Dentsply Sironas Primescan 1.500.000 3D-Datenpunkte pro Sekunde mit dynamischem Tiefenscannen bis zu 20 mm, was vollständige Kieferabdrücke in weniger als einer Minute ermöglicht.

Nach Technologie:

Im Segment “Nach Technologie” hielten Puderfreie Intraoralscanner die dominierende Position mit einem 58,9 % Marktanteil im Jahr 2024. Ihre Führungsposition resultiert aus verbessertem Patientenkomfort, reduzierter Vorbereitungszeit und erhöhter Scaneffizienz im Vergleich zu puderbasierten Systemen. Zahnkliniken bevorzugen zunehmend puderfreie Technologie aufgrund der geringeren Abhängigkeit von Verbrauchsmaterialien und der konstanten Scanqualität. Nicht berührbare Intraoralscanner gewinnen in infektionskontrollsensiblen Umgebungen an Bedeutung, während berührbare Scanner präzisionsbasierte Anwendungen unterstützen. Ständige technologische Fortschritte in optischen Sensoren und KI-gesteuerter Bildverarbeitung stärken die Akzeptanz puderfreier Plattformen in Zahnarztpraxen.

- Zum Beispiel brachte DEXIS im Oktober 2025 den Imprevo-Scanner auf den Markt, der über einen 40 FPS-Motor für reibungslosere Verarbeitung und Doppelsensoren mit einem 25 mm Tiefenschärfebereich für klarere Details in engen Räumen verfügt. Seine schlankere autoklavierbare Spitze und Gestensteuerungen verbessern die klinische Benutzerfreundlichkeit und den Patientenkomfort ohne Puder.

Nach Anwendung:

Das Segment “Nach Anwendung” wird hauptsächlich von Zahnersatz angetrieben, das 47,3 % Marktanteil im Jahr 2024 ausmachte. Die hohe Nutzung bei Kronen, Brücken, Inlays und Onlays unterstützt diese Dominanz, da Intraoralscanner die Genauigkeit, die Durchlaufzeit und die Koordination zwischen Labor und Klinik erheblich verbessern. Die Kieferorthopädie stellt das zweitgrößte Segment dar, bedingt durch steigende alignerbasierte Behandlungen, während die Zahnimplantologie von präzisen digitalen Abdrücken für die Implantatplanung profitiert. Der wachsende Trend zur digitalen Zahnmedizin, gepaart mit zunehmenden restaurativen Verfahren weltweit, treibt die Nachfrage nach Intraoralscannern in restaurationsfokussierten Anwendungen weiter voran.

Wichtiger Wachstumstreiber

Schnelle Einführung der digitalen Zahnmedizin

Der Markt für eigenständige Intraoralscanner wird stark durch die beschleunigte Einführung der digitalen Zahnmedizin in Zahnkliniken und Laboren angetrieben. Zahnärzte ersetzen zunehmend herkömmliche Abdruckmethoden durch digitales Scannen, um die Genauigkeit zu verbessern, die Behandlungszeit zu verkürzen und den Patientenkomfort zu erhöhen. Die Integration mit CAD/CAM-Systemen ermöglicht ein schnelleres Design und die Herstellung von Zahnersatz, was die klinische Produktivität verbessert. Die wachsende Vorliebe für digitale Arbeitsabläufe in der Prothetik, Kieferorthopädie und Implantologie unterstützt die anhaltende Akzeptanz von Scannern. Das steigende Bewusstsein unter Zahnärzten über Effizienzgewinne und Fehlerreduzierung erweitert weiterhin die Verbreitung von Scannern weltweit.

- Zum Beispiel integrieren die iTero-Intraoralscanner von Align Technology mit CAD/CAM für restaurative Arbeitsabläufe und erfassen detaillierte 3D-Bilder, die Kronen, Brücken, Implantate und Prothesen unterstützen.

Steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen

Die steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen ist ein wichtiger Wachstumstreiber für den Markt für eigenständige Intraoralscanner. Verfahren wie Kronen, Brücken, Veneers und auf Alignern basierende Kieferorthopädie sind stark auf präzise digitale Abdrücke angewiesen. Intraoralscanner bieten hochauflösende Bildgebung, die die Behandlungsergebnisse und ästhetische Genauigkeit verbessert. Steigendes verfügbares Einkommen, ein höherer Fokus auf Zahnästhetik und wachsende geriatrische Bevölkerungen mit restaurativen Bedürfnissen stimulieren die Nachfrage weiter. Da die Erwartungen der Patienten an Präzision und schnellere Behandlungszeiten steigen, investieren Zahnarztpraxen weiterhin in fortschrittliche Scantechnologien.

- Zum Beispiel erleichterte der TRIOS-Intraoralscanner von 3Shape eine schraubenfixierte implantatgetragene Krone auf dem unteren rechten ersten Prämolaren, indem er einen schnellen, genauen digitalen Abdruck auf Vorrichtungsniveau mit kompatiblen Scan-Körpern erfasste.

Technologische Fortschritte in der Scannerleistung

Ständige technologische Fortschritte treiben das Wachstum des Marktes für eigenständige Intraoralscanner erheblich an. Verbesserungen in der optischen Bildgebung, KI-gesteuerte Scan-Korrektur, Echtzeitvisualisierung und verbesserte Ergonomie haben die klinische Nutzbarkeit erweitert. Pulverfreies Scannen, schnellere Datenerfassung und verbesserte Interoperabilität mit Dentalsoftware-Plattformen erhöhen die Akzeptanz in kleinen und großen Praxen. Kompakte Designs und drahtlose Konnektivität verbessern die Flexibilität der Arbeitsabläufe weiter. Diese Innovationen reduzieren Lernkurven und betriebliche Komplexität, was eine breitere Akzeptanz unter Allgemeinzahnärzten und Spezialisten ermöglicht und damit die langfristige Marktexpansion stärkt.

Wichtiger Trend & Gelegenheit

Integration mit KI- und Cloud-basierten Dentalplattformen

Die Integration von Intraoralscannern mit KI- und Cloud-basierten Dentalplattformen stellt einen wichtigen Trend und eine Gelegenheit im Markt für eigenständige Intraoralscanner dar. KI-gestützte Funktionen unterstützen die automatische Randdetektion, Scan-Validierung und Behandlungssimulation und verbessern das diagnostische Vertrauen. Cloud-Konnektivität ermöglicht nahtlosen Datenaustausch zwischen Kliniken und Laboren und beschleunigt die Durchlaufzeiten. Dieser Trend schafft Chancen für abonnementbasierte Softwaremodelle und Mehrwertdienste. Da sich digitale Ökosysteme erweitern, gewinnen Hersteller, die integrierte Hardware-Software-Lösungen anbieten, eine stärkere Differenzierung und wiederkehrendes Umsatzpotenzial.

- Zum Beispiel verwendet der Romexis Ortho Simulator von Planmeca KI, um innerhalb von Minuten kieferorthopädische Behandlungssimulationen aus Intraoralscans zu erstellen und die Ergebnisse von klaren Alignern für Patientendiskussionen zu visualisieren. Das Tool unterstützt gängige kieferorthopädische Fälle mit anpassbaren Vorschlägen.

Expansion in aufstrebenden Dentalmärkten

Aufstrebende Volkswirtschaften bieten erhebliche Wachstumschancen für den Markt für eigenständige Intraoralscanner, da die zahnmedizinische Infrastruktur weiter modernisiert wird. Steigende Investitionen in private Zahnkliniken, zunehmender Zahntourismus und wachsende Mittelschichten unterstützen die Scanner-Akzeptanz. Regierungen und Zahnärzteverbände, die digitale Gesundheitsversorgung fördern, ermutigen weiter zur Technologieübernahme. Hersteller führen kostenoptimierte und tragbare Scannermodelle ein, die auf preisempfindliche Märkte zugeschnitten sind. Dieser Trend ermöglicht eine breitere Durchdringung über entwickelte Regionen hinaus und schafft langfristige Volumenwachstumschancen für Marktteilnehmer.

- Zum Beispiel führte Medit 2021 den i700 als kompakten, hochgeschwindigkeitsfähigen Intraoralscanner mit 70 Bildern pro Sekunde ein, der jetzt kabellos erhältlich ist. Seine Erschwinglichkeit und die Kompatibilität mit offenen Systemen haben zu einer starken Nachfrage in aufstrebenden Märkten wie Indien geführt und die Effizienz in kleinen Praxen verbessert.

Hauptproblem

Hohe Anfangskosten und Budgetbeschränkungen

Hohe Anfangsinvestitionen bleiben eine zentrale Herausforderung im Markt für eigenständige Intraoralscanner, insbesondere für kleine und unabhängige Zahnarztpraxen. Scannersysteme erfordern erhebliche Vorabkosten sowie Ausgaben für Softwarelizenzen, Schulungen und Wartung. Budgetbeschränkungen begrenzen die Einführung in kostenempfindlichen Regionen und verzögern Ersatzzyklen. Obwohl langfristige Effizienzvorteile bestehen, bleiben Bedenken hinsichtlich der Rentabilität bei den Praktikern bestehen. Diese Herausforderung zwingt Hersteller dazu, flexible Preismodelle, Finanzierungsoptionen und Einstiegsmodelle anzubieten, um das Marktwachstum aufrechtzuerhalten.

Schulungsanforderungen und Probleme bei der Workflow-Integration

Der Bedarf an spezieller Schulung und Workflow-Integration stellt eine weitere Herausforderung für den Markt für eigenständige Intraoralscanner dar. Zahnärzte und Mitarbeiter benötigen Zeit, um sich an Scantechniken, Softwareoberflächen und digitale Behandlungsplanungsprozesse anzupassen. Die Integration in bestehende Praxismanagement- und Laborsysteme kann während der Übergangsphasen betriebliche Störungen verursachen. Widerstand gegen Veränderungen bei traditionell ausgebildeten Fachleuten verlangsamt die Einführung weiter. Die Bewältigung dieser Herausforderung erfordert umfassende Schulungsprogramme, benutzerfreundliche Oberflächen und starken technischen Support, um eine reibungslose Implementierung sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika machte 38,6 % Marktanteil im Jahr 2024 im Markt für eigenständige Intraoralscanner aus, angetrieben durch die frühe Einführung der digitalen Zahnmedizin und die starke Präsenz führender Hersteller von Zahntechnologie. Hohe Durchdringung von CAD/CAM-Workflows, fortschrittliche zahnmedizinische Infrastruktur und günstige Erstattungen für restaurative und kieferorthopädische Verfahren unterstützen die anhaltende Nachfrage. Die Vereinigten Staaten führen das regionale Wachstum aufgrund hoher Verfahrensvolumina in der kosmetischen Zahnmedizin und Implantologie an. Kontinuierliche Produktinnovationen, starkes Bewusstsein der Kliniker und die schnelle Integration von KI-gestützten Zahnlösungen stärken Nordamerikas Führungsposition bei der Einführung von Intraoralscannern weiter.

Europa

Europa erlangte 29,4 % Marktanteil im Jahr 2024 im Markt für eigenständige Intraoralscanner, unterstützt durch die weit verbreitete Einführung digitaler Zahntechnologien in Deutschland, Frankreich, dem Vereinigten Königreich und Italien. Strenge regulatorische Standards, die Präzisionszahnmedizin und Infektionskontrolle fördern, beschleunigen die Einführung von Scannern. Die steigende Nachfrage nach kieferorthopädischen Alignern und prothetischen Restaurationen treibt die konstante Nutzung von Scannern an. Zahnlabore und Kliniken setzen zunehmend auf pulverfreie und berührungslose Scantechnologien, um die Workflow-Effizienz zu verbessern. Darüber hinaus trägt der wachsende Zahntourismus in Süd- und Osteuropa zu einer stetigen regionalen Marktexpansion bei.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 21,7 % Marktanteil im Jahr 2024 im Markt für eigenständige Intraoralscanner und stellt den am schnellsten wachsenden regionalen Markt dar. Steigende Investitionen in private Zahnarztpraxen, zunehmender Zahntourismus und wachsende Mittelschichten in China, Indien, Japan und Südkorea treiben die Einführung voran. Das zunehmende Bewusstsein für digitale Zahnmedizin und kosteneffiziente Scannermodelle unterstützen die Marktdurchdringung. Regierungen, die die Digitalisierung des Gesundheitswesens fördern, und die steigende Nachfrage nach kieferorthopädischen und restaurativen Verfahren stärken das Wachstum weiter. Lokale Fertigung und wettbewerbsfähige Preisstrategien verbessern auch die Zugänglichkeit von Scannern in aufstrebenden Volkswirtschaften.

Lateinamerika

Lateinamerika machte 6,2 % Marktanteil im Jahr 2024 im Markt für eigenständige Intraoralscanner aus, unterstützt durch die schrittweise Modernisierung der zahnmedizinischen Infrastruktur. Länder wie Brasilien, Mexiko und Kolumbien führen die Einführung aufgrund der steigenden Nachfrage nach kosmetischer Zahnmedizin und der Expansion privater Zahnketten an. Die zunehmende Sensibilisierung der Zahnärzte für digitale Abdrücke und die verbesserte Behandlungsgenauigkeit unterstützen das Marktwachstum. Allerdings bleibt die Kostenempfindlichkeit ein begrenzender Faktor, der die Nachfrage nach Scanner-Systemen im mittleren Preissegment fördert. Das Wachstum im Zahntourismus und Schulungsinitiativen verbessert weiterhin die regionalen Einführungsraten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika stellte 4,1 % Marktanteil im Jahr 2024 im Markt für eigenständige Intraoralscanner dar. Das Wachstum wird durch steigende Investitionen in Premium-Zahnkliniken in den VAE, Saudi-Arabien und Südafrika angetrieben. Der zunehmende Fokus auf ästhetische Zahnmedizin, Implantatverfahren und die digitale Gesundheitsversorgungstransformation unterstützt die Einführung von Scannern. Von der Regierung geführte Entwicklungen der Gesundheitsinfrastruktur und wachsender Medizintourismus stärken die Nachfrage im Nahen Osten. In Afrika bleibt die Einführung begrenzt, nimmt jedoch durch städtische Zahnzentren und internationale Partnerschaften, die den Zugang zu digitalen Zahntechnologien verbessern, allmählich zu.

Marktsegmentierungen:

Nach Typ

- Konfokale mikroskopische Bildgebungsscanner

- Optische Stab-Intraoralscanner

- Laserscanner

- Ultraschall-Intraoralscanner

- Andere

Nach Technologie:

- Puderfreie Intraoralscanner

- Puderbasierte Intraoralscanner

- Berührbare Intraoralscanner

- Nicht berührbare (berührungslose) Intraoralscanner

Nach Anwendung:

- Zahnersatz (Kronen, Brücken, Inlays, Onlays)

- Kieferorthopädie

- Zahnimplantologie

- Andere

Nach Lichtquelle:

- LED-Intraoralscanner

- Halogen-Intraoralscanner

- Eigenständige Intraoralscanner

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaftsanalyse des Marktes für eigenständige Intraoralscanner umfasst wichtige Akteure wie Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp. und Shining 3D. Der Markt ist durch einen starken Fokus auf technologische Innovation, Produktdifferenzierung und Softwareintegration gekennzeichnet. Führende Unternehmen konzentrieren sich darauf, die Scan-Genauigkeit, Geschwindigkeit und Ergonomie zu verbessern und gleichzeitig puderfreie und berührungslose Scan-Funktionen zu erweitern. Strategische Partnerschaften mit Dentallaboren und Softwareanbietern stärken die Integration des Ökosystems und die Kundenbindung. Unternehmen investieren auch in KI-gestützte Funktionen, cloudbasiertes Datenmanagement und verbesserte Interoperabilität, um klinische Arbeitsabläufe zu verbessern. Die Expansion in aufstrebende Märkte durch kostenoptimierte Produktangebote und lokalisierte Vertriebsnetze intensiviert den Wettbewerb weiter. Laufende Investitionen in Schulungen, After-Sales-Support und digitale Bildungsplattformen ermöglichen es den Hauptakteuren, die Markenloyalität zu stärken und die Marktpositionierung auf globalen Dentalmärkten zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Jüngste Entwicklungen

- Im März 2025 gingen OMNIVISION und Biotech Dental eine Partnerschaft für die neuen Scan4All Iris Intraoralscanner von Biotech Dental ein, die OMNIVISIONs Multi-Sensor-Kameramodule integrieren, um die Genauigkeit und Geschwindigkeit der 3D-Bildgebung zu verbessern.

- Im Dezember 2025 präsentierte Align Technology seine neuesten Innovationen in der digitalen Zahnmedizin, einschließlich Verbesserungen am iTero Lumina™ Scanner auf dem Greater New York Dental Meeting 2025, und bekräftigte damit sein Engagement für die Weiterentwicklung von Intraoralscanner-Lösungen.

- Im November 2025 brachte SHINING 3D Dental den Aoralscan Elf Intraoralscanner auf den Markt, ein leichtes 106 g Gerät mit KI-gesteuerten Funktionen wie IntelliBite-Oklusionsoptimierung und Intelligent Plaque Management zur Verbesserung digitaler Zahnmedizin-Workflows.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Anwendung, Lichtquelle und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für eigenständige Intraoralscanner wird weiter expandieren, da die digitale Zahnmedizin in allgemeinen und spezialisierten Zahnarztpraxen zum Standard wird.

- Die Einführung von pulverfreien und berührungslosen Scantechnologien wird aufgrund des verbesserten Patientenkomforts und der Effizienz der Arbeitsabläufe beschleunigt.

- Die Integration mit KI-gesteuerter Software wird die Scan-Genauigkeit, Diagnostik und automatisierte Behandlungsplanungsfähigkeiten verbessern.

- Cloud-basierte Konnektivität wird einen nahtlosen Datenaustausch zwischen Kliniken und Dentallaboren ermöglichen und die Durchlaufzeiten verkürzen.

- Die Nachfrage aus Anwendungen in der Kieferorthopädie und restaurativen Zahnmedizin wird der primäre Wachstumstreiber bleiben.

- Hersteller werden sich zunehmend auf ergonomische, kabellose und kompakte Scannerdesigns konzentrieren, um die Benutzerfreundlichkeit zu verbessern.

- Kostenoptimierte Modelle werden eine höhere Durchdringung in kleinen Praxen und aufstrebenden Märkten unterstützen.

- Strategische Partnerschaften mit Dentalsoftware-Anbietern werden das Angebot im digitalen Ökosystem stärken.

- Schulungsprogramme und digitale Bildungsplattformen werden eine entscheidende Rolle bei der Erweiterung der Benutzerakzeptanz spielen.

- Der regulatorische Fokus auf Präzisionszahnmedizin und Infektionskontrolle wird das langfristige Marktwachstum weiter unterstützen.