Marktübersicht

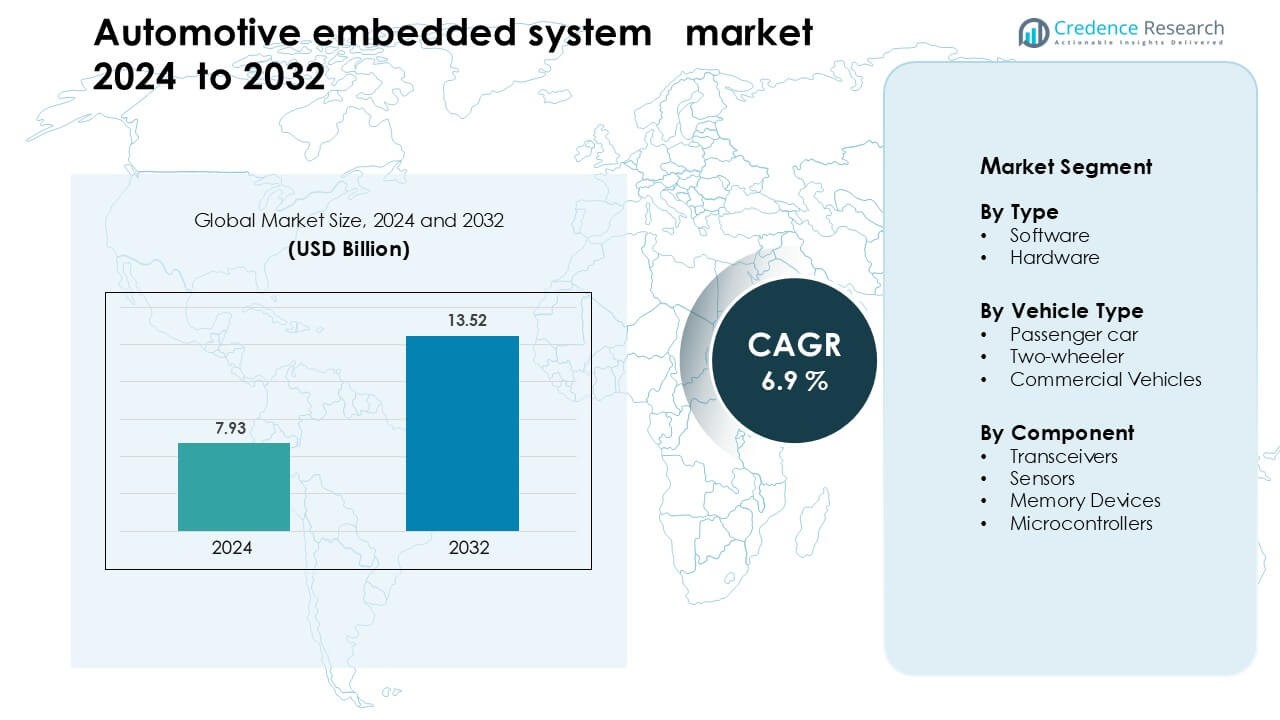

Der Markt für eingebettete Systeme im Automobilbereich wurde im Jahr 2024 auf 7,93 Milliarden USD geschätzt und soll bis 2032 13,52 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für eingebettete Systeme im Automobilbereich 2024 |

7,93 Milliarden USD |

| Markt für eingebettete Systeme im Automobilbereich, CAGR |

6,9% |

| Marktgröße für eingebettete Systeme im Automobilbereich 2032 |

13,52 Milliarden USD |

Der Markt für eingebettete Systeme im Automobilbereich wird von großen Akteuren wie Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG und Valeo angetrieben. Diese Unternehmen führen mit starken Portfolios in Mikrocontrollern, Sensoren, Leistungselektronik und softwaredefinierten Fahrzeugplattformen. Sie unterstützen fortschrittliche Sicherheitssysteme, Elektrifizierung und vernetzte Fahrzeugarchitekturen, die den eingebetteten Inhalt über alle Fahrzeugklassen hinweg erhöhen. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von etwa 38 % führend, unterstützt durch hohe Fahrzeugproduktion, starke Halbleiterkapazität und schnelle EV-Adoption in China, Japan und Südkorea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für eingebettete Systeme im Automobilbereich wurde im Jahr 2024 auf 7,93 Milliarden USD geschätzt und soll bis 2032 13,52 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum.

- Die steigende Nachfrage nach ADAS, Elektrifizierung und Fahrzeugkonnektivität treibt das Wachstum an; Sensoren und Software machen zusammen die größten Komponentenanteile aus.

- Das Segment der eingebetteten Software hielt über 70 % Anteil nach Typ, und das Sensorsegment führte nach Komponentenanteil, was Verschiebungen hin zu Echtzeit-Datenverarbeitung und Sicherheitssystemen widerspiegelt.

- Wichtige Einschränkungen umfassen steigende Systemkomplexität und Herausforderungen in der Cybersicherheit, die höhere Integrationskosten und langsamere Entwicklungszyklen verursachen.

- Der asiatisch-pazifische Raum führt den Markt mit etwa 38 % Anteil im Jahr 2024 an, angetrieben durch starke Fahrzeugproduktion und EV-Nachfrage; Europa und Nordamerika folgen.

Analyse der Marktsegmentierung:

Nach Typ

Software dominierte den Markt für eingebettete Systeme im Automobilbereich im Jahr 2024 mit einem Anteil von etwa 58 %. Automobilhersteller setzten auf Software zur Verwaltung von ADAS, Infotainment, Batteriesystemen und Antriebssteuerungen. Die Nachfrage stieg, da Fahrzeuge komplexe Algorithmen für Sicherheit, Navigation und Energiemanagement nutzten. Over-the-Air-Updates förderten ebenfalls die Akzeptanz, da Hersteller Werkstattbesuche reduzierten und die Systemzuverlässigkeit verbesserten. Hardware verzeichnete ein stetiges Wachstum aufgrund steigender elektronischer Steuergeräte und Halbleiterinhalte, aber Software blieb dank höherer Integration in vernetzten und autonomen Fahrzeugen führend.

- Zum Beispiel ist die QNX-Software von BlackBerry in über 255 Millionen Fahrzeugen weltweit eingebettet und treibt kritische Systeme wie digitale Cockpits, ADAS und Hypervisoren an.

Nach Fahrzeugtyp

Personenkraftwagen führten den Markt im Jahr 2024 mit einem Anteil von fast 64% an. Käufer erhöhten die Akzeptanz von eingebetteten Funktionen wie fortschrittlicher Sicherheit, digitalen Armaturenbrettern und intelligenter Konnektivität. Automobilhersteller integrierten mehr Sensoren, Steuerungen und Softwarefunktionen, um regulatorische Standards zu erfüllen und den Benutzerkomfort zu verbessern. Zweiräder zeigten starke Bewegungen in Regionen mit steigenden Elektrofahrrädern, während Nutzfahrzeuge eingebettete Systeme einsetzten, um die Flotteneffizienz zu verbessern. Personenkraftwagen blieben dominant aufgrund höherer Funktionsdichte und schnellerer Einführung intelligenter Fahrfunktionen.

- Zum Beispiel hat der Journey 6-Chip von Horizon Robotics, der für ADAS in Personenkraftwagen entwickelt wurde, Aufträge und strategische Partnerschaften mit großen Tier-1-Zulieferern wie Bosch und Denso gesichert. Während die erste Massenproduktion mit Bosch für eine neue Mehrzweckkamera für Mitte 2026 geplant ist, treiben die Journey 6E/M-Plattformen die ADAS-Familie von Bosch im mittleren Segment an, wobei das erste Produktionsmodell im Juni 2025 auf den Markt kommen soll.

Nach Komponente

Mikrocontroller hielten 2024 mit rund 37% den größten Anteil im Komponentensegment. Automarken nutzten Mikrocontroller, um Motorsteuergeräte, Batteriesysteme, Bremsmodule und Infotainment-Netzwerke zu betreiben. Diese Chips boten zuverlässige Leistung, geringen Stromverbrauch und starke Sicherheitsmerkmale, was sie für Fahrzeugelektronik unverzichtbar machte. Sensoren wuchsen schnell aufgrund steigender ADAS-Installationen, während Speichergeräte mit höherem Datenbedarf expandierten. Transceiver gewannen in vernetzten Autos an Bedeutung, dennoch blieben Mikrocontroller zentral aufgrund ihrer breiten Verwendung in allen eingebetteten Architekturen.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage nach fortschrittlichen Sicherheits- und ADAS-Funktionen

Der Markt für automobile eingebettete Systeme wächst schnell aufgrund der steigenden Akzeptanz von fortschrittlichen Fahrerassistenzsystemen. Automobilhersteller fügen Spurhalteassistenten, adaptive Geschwindigkeitsregelung, Kollisionswarnungen und automatisches Bremsen hinzu, um globale Sicherheitsvorschriften zu erfüllen. Jede Sicherheitsfunktion benötigt Sensoren, Software, Steuerungen und Echtzeit-Datenverarbeitung, was die Nachfrage nach eingebetteten Plattformen steigert. Regierungen drängen auch auf strengere Standards zur Unfallvermeidung, was den Einsatz von elektronischen Steuergeräten in Massenfahrzeugen erhöht. Käufer erwarten intelligentere Sicherheitsfunktionen selbst in Einstiegsmodellen, was Hersteller dazu ermutigt, fortschrittliche eingebettete Elektronik in allen Preissegmenten zu integrieren. Dieser Wandel stärkt das langfristige Wachstum, da Fahrzeuge immer automatisierter und vernetzter werden.

- Zum Beispiel hat Mobileye bisher über 200 Millionen EyeQ-SoCs ausgeliefert, die ADAS-Funktionen wie Notbremsung und Spurhaltung in Hunderten von Automodellen unterstützen.

Schneller Wandel zur Elektrifizierung

Elektrofahrzeuge beschleunigen den Bedarf an eingebetteten Systemen, da Batteriemonitoring, Ladeüberwachung, thermische Ausbalancierung und Energiemanagement alle von integrierter Elektronik abhängen. EV-Hersteller verwenden Mikrocontroller, fortschrittliche Software und hochpräzise Sensoren, um die Batteriezustand zu verwalten und die Reichweite zu optimieren. Der Aufstieg von Schnellladenetzen erhöht auch die Nachfrage nach eingebetteten Lösungen, die einen sicheren, effizienten Energietransfer unterstützen. Automobilhersteller entwickeln spezialisierte Steuergeräte für Wechselrichter, Motoren und regeneratives Bremsen, was den eingebetteten Inhalt pro Fahrzeug viel höher als in herkömmlichen Modellen macht. Da sich die EV-Akzeptanz weltweit ausweitet, werden eingebettete Plattformen für Sicherheit, Effizienz und Leistung in allen elektrischen Segmenten unverzichtbar.

- Zum Beispiel wird der AURIX TC4x Mikrocontroller von Infineon (mit seiner integrierten Parallel Processing Unit) von Eatron verwendet, um KI-basierte Echtzeit-Batteriediagnosen und Vorhersagen zur verbleibenden Nutzungsdauer (RUL) für 400-V- und 800-V-EV-Pakete zu ermöglichen.

Wachstum von vernetzten und softwaredefinierten Fahrzeugen

Vernetzte Fahrzeuge sind auf eingebettete Systeme angewiesen, um Echtzeitkommunikation, Telematik, Diagnosen und Remote-Updates zu unterstützen. Automobilhersteller wechseln zu softwaredefinierten Designs, die zentrale Rechenleistung und flexible Architekturen nutzen. Dieser Wandel erhöht die Abhängigkeit von eingebetteten Prozessoren, Sensoren und Kommunikationsmodulen, die den kontinuierlichen Datenfluss verwalten. Over-the-Air-Updates senken die Wartungskosten und verbessern die Systemleistung, was zu höherer Kundenzufriedenheit führt. Automobilhersteller nutzen auch cloud-verbundene eingebettete Systeme, um neue digitale Dienste einzuführen, die Einnahmen aus Abonnements und In-Car-Apps ermöglichen. Die steigende Nachfrage nach nahtloser Konnektivität in den Bereichen Infotainment, Sicherheit und vorausschauende Wartung stärkt diesen Treiber weiterhin.

Wichtiger Trend und Chance

Einführung zentralisierter Rechenarchitekturen

Automarken bewegen sich weg von verteilten Steuergeräten (ECUs) hin zu zentralisierten, leistungsstarken Recheneinheiten. Dieser Trend reduziert die Fahrzeugverkabelung, verbessert die Verarbeitungsgeschwindigkeit und unterstützt fortschrittliche Funktionen wie autonomes Fahren und Echtzeit-Entscheidungsfindung. Zentralisierte Architekturen ermöglichen es Herstellern, die Softwareentwicklung zu vereinfachen und schnellere Updates über mehrere Fahrzeugdomänen hinweg bereitzustellen. Der Wandel ermöglicht auch skalierbare Plattformen, die eine breite Palette von Modellen mit gemeinsamen Hardwareblöcken unterstützen. Da Fahrzeuge intelligenter werden, wird zentralisierte Rechenleistung zu einem grundlegenden Element für zukünftige Designs, verbessert die Effizienz und senkt die langfristigen Integrationskosten.

- Zum Beispiel kündigte General Motors eine neue zentralisierte Rechenplattform (für sowohl EVs als auch ICE-Fahrzeuge) an, die Dutzende von ECUs in einem einheitlichen Rechenkern konsolidiert, der von einer flüssigkeitsgekühlten Einheit mit NVIDIA-Prozessoren betrieben wird.

Zunehmende Nutzung von KI und Edge-Processing

Eingebettete Systeme integrieren zunehmend KI-Fähigkeiten, um Bildverarbeitung, vorausschauende Wartung und Fahrerüberwachungsfunktionen zu unterstützen. Edge-Processing hilft Fahrzeugen, Daten lokal mit geringer Latenz zu analysieren, was die Sicherheit und Reaktionszeit verbessert. Dieser Wandel schafft Chancen für Halbleiterlieferanten, da die Nachfrage nach KI-optimierten Chips und Hochgeschwindigkeitsspeicher wächst. Automobilhersteller investieren in eingebettete Architekturen, die in der Lage sind, neuronale Netze direkt im Fahrzeug auszuführen, wodurch die Abhängigkeit von Cloud-Processing reduziert wird. Mit der Ausweitung autonomer und semi-autonomer Funktionen werden KI-fähige eingebettete Systeme neue kommerzielle Möglichkeiten in den Bereichen Mobilität, Logistik und Premium-Passagierfahrzeuge eröffnen.

- Zum Beispiel verwendet Li Auto zwei NVIDIA DRIVE Orin Prozessoren in seinem AD Max System, die zusammen 508 Billionen Operationen pro Sekunde (TOPS) an KI-Rechenleistung bieten, um Echtzeit-Sensorfusion und Fahrintelligenz zu ermöglichen.

Wichtige Herausforderung

Cybersecurity-Risiken in vernetzten Fahrzeugen

Vernetzte Autos stehen vor zunehmenden Cyber-Bedrohungen, da mehr Komponenten über Netzwerke kommunizieren. Eingebettete Systeme müssen Millionen von Datenaustauschen pro Sekunde schützen, einschließlich Navigation, Sicherheit und Fahrzeug-zu-Cloud-Kommunikation. Schwache Sicherheit kann Fahrzeuge anfällig für Hacking oder unbefugte Kontrolle machen, was Automobilhersteller dazu zwingt, stark in Verschlüsselung, Eindringungserkennung und sichere Softwareebenen zu investieren. Die Erfüllung dieser Anforderungen erhöht die Entwicklungskosten und verlangsamt die Bereitstellungszyklen. Die langfristige Sicherstellung des Schutzes über die gesamte Lebensdauer des Fahrzeugs bleibt eine große Hürde für Hersteller und Zulieferer.

Wachsende Komplexität und Integrationskosten

Moderne Fahrzeuge verwenden Hunderte von eingebetteten Komponenten, was die Integration schwierig und teuer macht. Die Entwicklung von Software, die Sensoren, Prozessoren, Speichereinheiten und Kommunikationsmodule koordiniert, erfordert hohe technische Expertise. Die Komplexität verlängert die Validierungszeiträume und erhöht die Produktionskosten für Automobilhersteller. Probleme in der Lieferkette bei Halbleitern führen auch zu Schwankungen in der Verfügbarkeit von Komponenten. Diese Komplexität zu managen und gleichzeitig hohe Leistung, niedrigen Energieverbrauch und die Einhaltung von Sicherheitsstandards zu gewährleisten, bleibt eine bedeutende Herausforderung für die Branche.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 34 % des Marktanteils für automobile eingebettete Systeme. Die Region profitierte von der starken Einführung von ADAS, Telematik und vernetzten Fahrzeugplattformen in Premium- und Mittelklassemodellen. Automobilhersteller nutzten fortschrittliche Steuerungen und sensorbasierte Systeme, um die strengen Sicherheitsvorschriften der NHTSA und Transport Canada zu erfüllen. Die steigende Produktion von Elektrofahrzeugen stärkte die Nachfrage nach Batteriemanagement-Elektronik und Hochleistungsrechnereinheiten. Technologielieferanten in den USA förderten auch Innovationen in softwaredefinierten Fahrzeugplattformen. Dieser stetige Wandel hin zu intelligenter Mobilität hielt Nordamerika als führenden Markt mit hohem eingebettetem Inhalt pro Fahrzeug.

Europa

Europa machte 2024 fast 28 % des Marktanteils für automobile eingebettete Systeme aus. Strenge EU-Emissionsrichtlinien und ein starker Fokus auf Fahrzeugsicherheit förderten den höheren Einsatz von Sensoren, Mikrocontrollern und softwaregesteuerten Systemen. Deutschland, Frankreich und das Vereinigte Königreich unterstützten das Wachstum eingebetteter Systeme durch starke Automobilproduktionsbasen und schnelle Elektrifizierung. Automobilhersteller fügten fortschrittliche Antriebssteuerungen, ADAS-Module und Konnektivitätsplattformen hinzu, um regulatorische Vorgaben zu erfüllen. Der Vorstoß der Region in Richtung autonome Mobilität und zentralisierte Datenverarbeitung beschleunigte ebenfalls die Einführung eingebetteter Systeme. Europas starkes F&E-Ökosystem sicherte kontinuierliche Innovation und unterstützte ein stabiles Marktwachstum.

Asien-Pazifik

Asien-Pazifik führte den globalen Markt 2024 mit einem Anteil von rund 38 % an. China, Japan und Südkorea erweiterten die Produktion von Elektro- und Hybridfahrzeugen, die stark auf eingebettete Steuerungen und Batterielektronik angewiesen sind. Hohe Fahrzeugproduktion und starke Halbleiterfertigungskapazitäten unterstützten die schnellere Integration fortschrittlicher Systeme. Automobilhersteller setzten Telematik-, Infotainment- und ADAS-Funktionen in Massenmarktmodellen ein, um den steigenden Verbraucheransprüchen gerecht zu werden. Staatliche Anreize für die Einführung von Elektrofahrzeugen steigerten die Nachfrage nach eingebetteten Plattformen weiter. Die kosteneffiziente Fertigung und schnelle Technologieübernahme in Asien-Pazifik hielten die Region als den am schnellsten wachsenden Markt.

Lateinamerika

Lateinamerika hielt 2024 etwa 6 % des Marktanteils. Die Region verzeichnete eine allmähliche Einführung eingebetteter Systeme, da Automobilhersteller mehr Sicherheits- und Konnektivitätsfunktionen in neue Modelle integrierten. Die Nachfrage stieg in Brasilien und Mexiko aufgrund höherer Produktionsvolumina und verbesserter regulatorischer Standards. Eingebettete Steuerungen unterstützten die Einhaltung von Emissionsvorschriften und verbesserten Brems- und Stabilitätssysteme. Das Wachstum blieb aufgrund wirtschaftlicher Einschränkungen moderat, aber das steigende Interesse an digitalen Armaturenbrettern und grundlegenden ADAS-Funktionen half, die Marktdurchdringung zu erhöhen. Steigende Investitionen globaler OEMs unterstützten weiterhin langfristige Chancen in der Region.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika erfassten im Jahr 2024 einen Marktanteil von fast 4%. Die Akzeptanz stieg, als Regierungen in wichtigen Ländern wie den VAE, Saudi-Arabien und Südafrika fortschrittliche Sicherheitsnormen und Kraftstoffeffizienzstandards vorantrieben. Der Markt expandierte mit steigenden Importen von Premiumfahrzeugen, die ADAS-, Telematik- und Infotainmentsysteme anboten. Das Wachstum der lokalen Montage in Nordafrika unterstützte ebenfalls die Nachfrage nach eingebetteten Komponenten. Allerdings bremsten begrenzte EV-Infrastruktur und geringere Kaufkraft die breitere Akzeptanz. Steigende Konnektivitätsanforderungen und die schrittweise Modernisierung von Fahrzeugflotten werden voraussichtlich das zukünftige Wachstum in der Region stärken.

Marktsegmentierungen:

Nach Typ

Nach Fahrzeugtyp

- Personenkraftwagen

- Zweirad

- Nutzfahrzeuge

Nach Komponente

- Transceiver

- Sensoren

- Speichergeräte

- Mikrocontroller

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für eingebettete Systeme in der Automobilindustrie wird von führenden Unternehmen wie Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG und Valeo geprägt. Diese Unternehmen stärken ihre Positionen durch die Erweiterung der Halbleiterproduktion, die Weiterentwicklung softwaredefinierter Fahrzeugplattformen und die Entwicklung leistungsstarker Controller für ADAS-, Antriebsstrang- und Konnektivitätsfunktionen. Zulieferer investieren in KI-fähige Chips, Sensorfusion-Systeme und zentralisierte Computerarchitekturen, um autonomes Fahren und Elektrifizierung zu unterstützen. Strategische Partnerschaften mit Automobilherstellern helfen, die Integration von Telematik-, Infotainment- und Batteriemanagement-Technologien zu beschleunigen. Kontinuierliche F&E in Mikrocontrollern, Sensoren, Speichergeräten und Kommunikationsmodulen ermöglicht es Unternehmen, die Systemzuverlässigkeit zu erhöhen und die Latenz bei Echtzeit-Fahrzeugoperationen zu reduzieren. Da Fahrzeuge zunehmend vernetzt und softwaregesteuert werden, intensiviert sich der Wettbewerb um Cybersicherheit, Edge-Processing-Fähigkeit und skalierbare eingebettete Architekturen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Aktuelle Entwicklungen

- Im Dezember 2024 brachte Harman Automotive Ready CQuence Loop und Ready Link Marketplace für softwaredefinierte Fahrzeuge auf den Markt. Die Tools virtualisieren die Entwicklung und Verteilung von Fahrzeugsoftware und beschleunigen die Bereitstellung eingebetteter Funktionen.

- Im Jahr 2024 führte Texas Instruments neue C2000-Mikrocontroller mit Edge-KI für die Echtzeitsteuerung in der Automobilindustrie ein. Diese Mikrocontroller zielen auf sicherheitskritische eingebettete Anwendungen ab und unterstützen ASIL D-Funktionssicherheitsstufen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Fahrzeugtyp, Komponente und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Eingebettete Systeme werden eine höhere Akzeptanz finden, da Fahrzeuge sich in Richtung softwaredefinierte Architekturen bewegen.

- Automobilhersteller werden mehr zentrale Recheneinheiten integrieren, um fortschrittliche Automatisierung zu unterstützen.

- ADAS und autonomes Fahren werden eine starke Nachfrage nach hochpräzisen Sensoren und Controllern fördern.

- Das Wachstum von Elektrofahrzeugen wird den Bedarf an fortschrittlicher Batteriemanagement-Elektronik erweitern.

- Over-the-Air-Updates werden bei den meisten neuen Passagier- und Nutzfahrzeugmodellen zum Standard.

- KI-fähige eingebettete Plattformen werden die Echtzeit-Entscheidungsfindung in Fahrzeugen stärken.

- Cybersicherheitslösungen werden sich ausweiten, da die Risiken für vernetzte Fahrzeuge weiter steigen.

- Speicher- und Verarbeitungsanforderungen werden aufgrund reichhaltigerer Konnektivitäts- und Infotainment-Funktionen zunehmen.

- Halbleiterinnovationen bleiben entscheidend, da Automobilhersteller kleinere, schnellere und energieeffiziente Chips suchen.

- Der asiatisch-pazifische Raum wird aufgrund der Stärke der EV-Produktion und der großflächigen Fertigung weiterhin die Marktexpansion anführen.