Marktübersicht

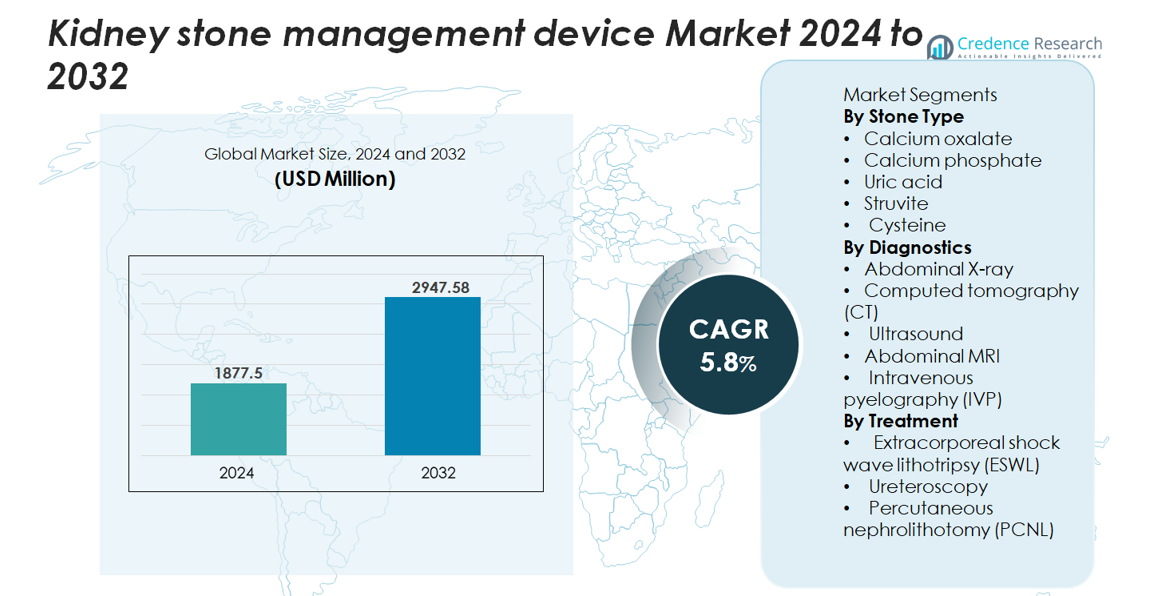

Der globale Markt für Geräte zur Behandlung von Nierensteinen wurde im Jahr 2024 auf 1.877,5 Millionen USD geschätzt und soll bis 2032 auf 2.947,58 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Geräte zur Nierensteinbehandlung 2024 |

1.877,5 Millionen USD |

| Markt für Geräte zur Nierensteinbehandlung, CAGR |

5,8 % |

| Marktgröße für Geräte zur Nierensteinbehandlung 2032 |

2.947,58 Millionen USD |

Der Markt für Geräte zur Behandlung von Nierensteinen wird von etablierten globalen Akteuren wie DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company und Boston Scientific Corporation geprägt. Diese Unternehmen konkurrieren durch Fortschritte in ESWL-Plattformen, digitalen Ureteroskopen, hochpräzisen Laser-Lithotripsie-Systemen und integrierten Bildgebungstechnologien. Nordamerika führt den Markt mit einem Anteil von etwa 35–37 % an, angetrieben durch eine starke Gesundheitsinfrastruktur, hohe Verfahrensvolumina und die schnelle Einführung minimalinvasiver Technologien. Europa folgt mit einem Anteil von 28–30 %, unterstützt durch gut etablierte Urologienetzwerke und kontinuierliche Investitionen in fortschrittliche Diagnose- und Therapiesysteme.

Markt Einblicke

- Der globale Markt für Nierenstein-Management-Geräte wurde 2024 auf 1.877,5 Millionen USD geschätzt und soll bis 2032 2.947,58 Millionen USD erreichen, mit einer Wachstumsrate von 5,8 % während des Prognosezeitraums, unterstützt durch steigende Behandlungsvolumina und die anhaltende Einführung minimal-invasiver Systeme.

- Die zunehmende Prävalenz von Stoffwechselerkrankungen, steigende Rezidivraten und ein breiterer Zugang zu digitaler Ureteroskopie, ESWL und fortschrittlicher Laser-Lithotripsie treiben weiterhin die starke Nachfrage nach Geräten in bevölkerungsreichen Gebieten mit hoher Belastung an.

- Zu den wichtigsten Trends gehören die schnelle Einführung von Thulium-Faserlasern, die Erweiterung von Einweg-Ureteroskopen und die Integration von KI-gestützter Diagnostikunterstützung in CT- und Ultraschallplattformen, die Präzision und Workflow-Effizienz verbessern.

- Der Wettbewerb bleibt intensiv, da führende Akteure sich auf die Miniaturisierung von Geräten, Verbesserungen der Haltbarkeit und patientenfreundliche Plattformen konzentrieren, obwohl hohe Kapitalkosten und ungleicher Zugang zu fortschrittlichen Systemen eine breitere Durchdringung einschränken.

- Regional hält Nordamerika einen Anteil von 35–37 %, gefolgt von Europa mit 28–30 %, während der asiatisch-pazifische Raum mit 22–24 % am schnellsten wächst; segmentweise dominiert ESWL die Behandlung, und CT führt die Diagnostik aufgrund überlegener Genauigkeit an.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Steintyp

Kalziumoxalatsteine bilden das dominierende Untersegment und machen aufgrund ihrer hohen globalen Inzidenz und starken Assoziation mit Ernährungsgewohnheiten, Stoffwechselanomalien und Flüssigkeitsungleichgewichten den größten Anteil aus. Ihre Prävalenz treibt die anhaltende Nachfrage nach diagnostischer Bildgebung, präventiven Workflows und minimal-invasiven Entfernungstechnologien an. Kalziumphosphat- und Harnsäuresteine folgen, unterstützt durch steigende Fälle von metabolischem Syndrom. Struvit- und Cysteinsteine bleiben weniger verbreitet, erfordern jedoch aufgrund ihrer Rezidivmuster und Komplexität fortschrittlichere Interventionen, was den Bedarf an präziser Bildgebung und maßgeschneiderten gerätebasierten Behandlungssystemen verstärkt.

- Zum Beispiel bietet das digitale flexible Ureteroskop LithoVue™ von Boston Scientific eine 270°-Doppelrichtungsablenkung für den Zugang zu schwierigen intrarenalen Bereichen, einschließlich Steinen im unteren Pol. Das Gerät verwendet einen CMOS-Digitalbildsensor mit einem 400 × 400-Mikron-Sensorelement, das eine klare Visualisierung während der Ureteroskopie bietet.

Nach Diagnostik

Die Computertomographie (CT) stellt das dominierende diagnostische Untersegment dar und hält den höchsten Marktanteil aufgrund ihrer überlegenen Empfindlichkeit, schnellen Erfassungszeiten und der Fähigkeit, Steine von nur 1–2 mm zu erkennen. Die hohe diagnostische Genauigkeit von CT treibt ihre Einführung in Notfall- und Urologiezentren voran. Ultraschall bleibt als strahlungsfreie Alternative für schwangere Frauen und wiederkehrende Screenings stark im Einsatz, während die Nutzung von Abdomen-Röntgen und IVP abnimmt. MRI bleibt begrenzt, ist aber in komplexen Fällen nützlich. Insgesamt verbessern die zunehmende Standardisierung der Bildgebung und die KI-unterstützte Interpretation die diagnostische Präzision und die Geräteauswahl weiter.

- Zum Beispiel bietet der SOMATOM Force CT-Scanner von Siemens Healthineers eine verifizierte räumliche Auflösung von 0,24 mm im Hochauflösungsmodus. Diese feinen Details helfen Klinikern, kleine Nierensteine zu erkennen und subtile, steinassoziierte Veränderungen mit größerem Vertrauen zu beurteilen.

Nach Behandlung

Die extrakorporale Stoßwellenlithotripsie (ESWL) bleibt das dominierende Behandlungsuntersegment mit dem größten Marktanteil, angetrieben durch ihre nicht-invasive Natur, Eignung für ambulante Behandlungen und breite Anwendbarkeit für Steine unterhalb moderater Größen. Fortschritte in der Stoßwellenfokussierung, Energiemodulation und Echtzeit-Bildgebung stärken weiterhin ihre Rolle. Die Ureteroskopie expandiert schnell aufgrund von Verbesserungen bei digitalen flexiblen Endoskopen und Laserlithotripsiesystemen, während die perkutane Nephrolithotomie (PCNL) für große oder komplexe Steine unerlässlich bleibt. Der Trend zu minimalinvasiven Modalitäten und verbesserten steinfreien Raten prägt die laufende Geräteinnovation über die Behandlungsplattformen hinweg.

Wichtige Wachstumsfaktoren

Steigende globale Prävalenz von Stoffwechselstörungen und Steinrezidiven

Die zunehmende Inzidenz von Stoffwechselstörungen—einschließlich Fettleibigkeit, Diabetes und Hyperurikämie—erhöht weiterhin die globalen Nierensteinbildungsraten erheblich und steigert die Nachfrage nach diagnostischen und interventionellen Geräten. Die wiederkehrende Steinbildung, die bei fast der Hälfte der betroffenen Patienten innerhalb von 5–7 Jahren berichtet wird, stärkt die langfristige Geräteverwendung über Bildgebungs-, Lithotripsie-, Ureteroskopie- und PCNL-Plattformen hinweg. Zunehmende diätetische Risikofaktoren wie eine hohe Natrium- und Proteinzufuhr beschleunigen die Fallzahlen weltweit, insbesondere in städtischen Bevölkerungen. Dieser anhaltende Anstieg der Steinbelastung verstärkt die Investitionen des Gesundheitssystems in fortschrittliche Urologiesuiten und minimalinvasive Steinentfernungsgeräte, insbesondere in Zentren mit hohem Volumen. Da das Rezidivmanagement zu einem zentralen klinischen Auftrag wird, profitiert der Markt von konsistenten Geräteersatzzyklen, der Integration von Überwachungstechnologien und der erweiterten Einführung von Steinpräventionsprogrammen, die durch präzise Diagnostik unterstützt werden.

- Zum Beispiel bietet der Dornier Delta III Lithotripter eine kontrollierte Stoßrate von bis zu 120 Stößen pro Minute, wobei klinische Richtlinien oft 60–90 Stöße pro Minute für eine bessere Steinfragmentierung empfehlen. Das System verfügt über einen elektromagnetischen Generator mit wählbaren Fokalgrößen, der es Klinikern ermöglicht, die Fokalzone an die Steintiefe und Anatomie anzupassen.

Technologische Fortschritte bei der minimalinvasiven Steinentfernung

Schnelle Fortschritte in minimalinvasiven urologischen Technologien treiben das Wachstum erheblich voran, indem sie die Verfahrenssicherheit, Effizienz und Patientenwiederherstellung verbessern. Hochauflösende digitale Ureteroskope, verbesserte Laserlithotripsiesysteme und miniaturisierte PCNL-Werkzeuge ermöglichen eine effektive Entfernung von Steinen mit reduziertem Trauma und kürzeren Krankenhausaufenthalten. Innovationen wie Hochleistungs-Holmium:YAG- und Thuliumfaserlaser bieten überlegene Fragmentierungspräzision und ermöglichen die Behandlung komplexer Steintypen mit schnelleren Ablationsgeschwindigkeiten. Next-Generation-ESWL-Geräte bieten eine bessere Energiemodulation und bildgeführte Zielerfassung, was die steinfreien Raten verbessert. Diese Fortschritte unterstützen ein größeres Vertrauen der Kliniker in die Verfahren, erweitern die behandelbaren Patientengruppen und reduzieren die Abhängigkeit von offenen Operationen. Da Krankenhäuser klinische Ergebnisse und Workflow-Optimierung priorisieren, bleiben fortschrittliche minimalinvasive Geräte zentral für Beschaffungsstrategien und beschleunigen die Marktexpansion.

- Zum Beispiel arbeitet der Soltive™ SuperPulsed Thulium Fiber Laser von Olympus mit Frequenzen von bis zu 2.400 Hz und Pulsenergien von bis zu 6 Joule, was Hochgeschwindigkeitsstaubung und reduzierte Retropulsion während der Steinfragmentierung ermöglicht.

Erweiterter Zugang zu fortschrittlicher Urologieversorgung und wachsende Infrastrukturinvestitionen

Die größere Verfügbarkeit von Urologie-Spezialzentren, zusammen mit steigenden Gesundheitsausgaben und Infrastrukturverbesserungen, ist ein wesentlicher Wachstumskatalysator. Schwellenländer übernehmen schnell moderne Bildgebungssuiten, Laserlithotripsiesysteme und integrierte chirurgische Plattformen als Reaktion auf die zunehmende Anzahl von Steinfällen. Von der Regierung geführte Investitionen in Tertiärkrankenhäuser, ambulante chirurgische Zentren und Tagespflege-Urologieeinrichtungen verbessern den Zugang zu rechtzeitiger Diagnose und Behandlung. Medizintourismus treibt die Nachfrage nach Geräten in Regionen an, die kostengünstige minimalinvasive Steinmanagementdienste anbieten. Darüber hinaus stärken Schulungsprogramme für Urologen, verbesserte Erstattungsrahmen und Initiativen zur Förderung der Früherkennung die klinische Kapazität. Da mehr Einrichtungen fortschrittliche Lithotripsie- und endoskopische Systeme einsetzen, erleben Gerätehersteller eine anhaltende Nachfrage nach sowohl Kapitalausrüstung als auch Verbrauchsmaterialien, was ein stetiges Marktwachstum vorantreibt.

Wichtige Trends & Chancen

Wachstum von KI-gesteuerten Diagnosen und prädiktivem Steinmanagement

Künstliche Intelligenz und datengesteuerte Analysen entwickeln sich zu transformativen Trends im Management von Nierensteinen. KI-verbesserte Bildgebungstools verbessern die Genauigkeit der Steindetektion, klassifizieren automatisch die Steinbelastung und unterstützen Kliniker bei der Auswahl optimaler Behandlungswege. Maschinelle Lernmodelle, die in der Lage sind, Rückfälle basierend auf Stoffwechselprofilen, Bildgebungsdaten und Patientengeschichte vorherzusagen, unterstützen präventive Pflegestrategien. Die Integration von KI in CT- und Ultraschall-Workflows ermöglicht schnellere Interpretationen und reduziert die diagnostische Variabilität in klinischen Umgebungen. Diese Fortschritte schaffen Chancen für Gerätehersteller, intelligente Software in Bildgebungssysteme, Behandlungskonsolen und Nachsorgeüberwachungstools einzubetten. Da die präzise Urologie an Bedeutung gewinnt, wird erwartet, dass die Einführung von KI-fähigen Workflows erheblich zunimmt.

- Zum Beispiel bietet der AI-Rad Companion CT von Siemens Healthineers eine automatisierte Nierensegmentierung als Teil seines Workflows zur Analyse von Bauchorganen. Die Software reduziert den manuellen Konturierungsaufwand und unterstützt eine konsistente Bewertung der Nierenstruktur durch den Einsatz standardisierter, KI-gesteuerter Messwerkzeuge.

Zunehmende Akzeptanz von digitaler Ureteroskopie und Laserinnovation

Die starke Nachfrage nach digitalen Ureteroskopen und fortschrittlichen Lasersystemen bietet eine bedeutende Chance für Gerätehersteller. Digitale Skopien bieten eine überlegene Visualisierung, verbesserte Manövrierfähigkeit und höhere Haltbarkeit im Vergleich zu faseroptischen Modellen, was die Behandlungsergebnisse verbessert. Gleichzeitig unterstützt die Innovation in der Laserlithotripsie, insbesondere bei Thuliumfaser- und Hochleistungs-Holmiumlasern, feinere Fragmentierung, reduzierte Retropulsion und effiziente Staubfähigkeiten. Die steigende Präferenz für Einweg-Ureteroskope reduziert das Infektionsrisiko und unterstützt Umgebungen mit hoher Fallzahl. Da Einrichtungen auf standardisierte, technologiegestützte Steinmanagement-Ökosysteme umstellen, gewinnen Anbieter, die integrierte digitale Endoskopie- und Laserplattformen anbieten, einen Wettbewerbsvorteil.

- Zum Beispiel verfügt das digitale Ureteroskop Flex-Xc von Karl Storz über einen integrierten hochauflösenden CMOS-Bildsensor und bietet eine bidirektionale Ablenkung von 270° für einen fortschrittlichen intrarenalen Zugang. Das Design unterstützt eine klare Visualisierung und stabile Manövrierfähigkeit bei schwierigen Steinmanagement-Verfahren.

Erweiterung der ambulanten und tagesklinischen Steinbehandlungsmodelle

Der Wandel hin zu tagesklinischen und ambulanten chirurgischen Modellen bietet erhebliche Marktchancen. Fortschritte in ESWL, flexibler Ureteroskopie und Mini-PCNL ermöglichen die Entlassung am selben Tag für einen großen Teil der Patienten, wodurch der Bedarf an Krankenhausaufenthalten reduziert und die Kosteneffizienz verbessert wird. Gesundheitssysteme investieren zunehmend in ambulante Urologiezentren, die mit kompakten Bildgebungssystemen, mobilen Lithotriptern und Einweg-Endoskopieinstrumenten ausgestattet sind. Dieses Modell entspricht dem Fokus der Kostenträger auf Kostenreduktion und schnellere Patientenheilung und fördert die Einführung leichter, tragbarer und arbeitsfreundlicher Geräte. Hersteller, die kompakte Plattformen und Systeme mit schneller Umschlagzeit anbieten, sind für eine starke Nachfrage gut positioniert.

Wichtige Herausforderungen

Hohe Gerätekosten und ungleicher Zugang zu fortschrittlichen Behandlungstechnologien

Die hohen Kosten für fortschrittliche Bildgebungssysteme, Laser-Lithotripsie-Geräte und digitale Ureteroskope bleiben ein großes Hindernis für die weitverbreitete Einführung, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Kapitalintensive Ausrüstung erfordert erhebliche Investitionen in Wartung, Schulung und Modernisierung der Einrichtungen, was die Durchdringung in kleineren Krankenhäusern und ländlichen Pflegezentren einschränkt. Erstattungsbeschränkungen für bestimmte Verfahren schränken die finanzielle Machbarkeit für Gesundheitsdienstleister weiter ein. Einweggeräte, die zwar für die Infektionskontrolle vorteilhaft sind, verursachen wiederkehrende Kostenbelastungen. Diese finanzielle Ungleichheit trägt zu einem ungleichen Zugang zu optimalen Steinmanagement-Technologien bei, verstärkt regionale Unterschiede in den Behandlungsstandards und verzögert die Einführung in ressourcenbeschränkten Umgebungen.

Gerätekomplexität, Haltbarkeitsprobleme und Fachkräftemangel

Die Komplexität moderner Steinmanagement-Geräte, kombiniert mit Haltbarkeitsbedenken, stellt eine erhebliche Herausforderung für Gesundheitsdienstleister dar. Digitale Ureteroskope und Hochleistungslasersysteme erfordern geschulte Bediener, um eine sichere und effiziente Nutzung zu gewährleisten, doch in vielen Regionen sind ausgebildete Urologen begrenzt. Häufige Reparaturen, die Fragilität der Geräte und Wartungsanforderungen erhöhen die Betriebskosten und stören klinische Arbeitsabläufe. Unzureichende Schulung in fortschrittlichen endourologischen Techniken kann zu inkonsistenten Ergebnissen und höheren Komplikationsrisiken führen. Die zunehmende technologische Raffinesse der Geräte erfordert umfassende Schulungen der Kliniker, strukturierte Zertifizierungsprogramme und verbesserte Geräteresilienz, um die langfristige Einführung zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Nierensteinmanagement-Geräte mit einem Anteil von 35–37% an, unterstützt durch die hohe Prävalenz von Stoffwechselstörungen, starke diagnostische Durchdringung und weitverbreitete Nutzung von ESWL, flexibler Ureteroskopie und fortschrittlichen Lasersystemen. Die USA dominieren aufgrund gut etablierter Urologiezentren, der schnellen Einführung von Thuliumfaserlasern und der frühen Integration von KI-basierten CT- und Ultraschallanalysen. Günstige Erstattungsrahmenbedingungen und zunehmende tagesklinische Operationsvolumina stärken die Nachfrage weiter. Das Wachstum wird durch die Expansion von ambulanten Operationszentren und kontinuierliche Upgrades auf minimalinvasive Behandlungsplattformen in großen Krankenhausnetzwerken beschleunigt.

Europa

Europa hält einen Marktanteil von 28–30%, angetrieben durch eine robuste klinische Infrastruktur, standardisierte urologische Richtlinien und die konsequente Einführung von digitalen Ureteroskopen und ESWL-Systemen der nächsten Generation. Deutschland, Frankreich und das Vereinigte Königreich verankern das regionale Wachstum durch starke Nutzung von Bildgebung und Investitionen in hochpräzise Laser-Lithotripsie-Plattformen. Die steigende Inzidenz von lebensstilbedingter Steinbildung und strukturierte Pflegepfade unterstützen hohe Verfahrensvolumina in öffentlichen und privaten Krankenhäusern. Das Engagement der Region für frühzeitige Erkennung, gepaart mit kontinuierlicher Modernisierung von Endourologie-Einheiten, stärkt Europas Rolle als reifer Markt mit starker technologischer Akzeptanz.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 22–24% des globalen Marktes aus und stellt die am schnellsten wachsende Region dar. Die steigende Stein-Inzidenz, bedingt durch Dehydration, Ernährungsgewohnheiten und Urbanisierung, treibt die starke Nachfrage nach diagnostischen und minimalinvasiven Behandlungsgeräten an. China, Indien und Japan sind die Hauptbeitragszahler, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, größere Patientengruppen und einen verbesserten Zugang zu ESWL- und flexiblen Ureteroskopie-Systemen. Medizintourismus in Indien, Singapur und Thailand stärkt die Verfahrensvolumina, während staatlich geführte Investitionen und erweiterte urologische Ausbildungsprogramme die Technologieakzeptanz in Krankenhäusern und Fachzentren beschleunigen.

Lateinamerika

Lateinamerika erfasst einen Anteil von 6–7%, was den stetigen Fortschritt in urologischen Dienstleistungen und die zunehmende Einführung von Bildgebungs- und Steinentfernungstechnologien widerspiegelt. Brasilien und Mexiko treiben die regionale Nachfrage durch wachsende private Gesundheitsnetzwerke und die Modernisierung von Tertiärkrankenhäusern an. ESWL bleibt aufgrund seines günstigen Kostenprofils weit verbreitet, während flexible Ureteroskopie- und Laserplattformen in größeren Metropolen allmählich expandieren. Trotz Fortschritten begrenzen regionale Unterschiede bei der Erstattung, der Verfügbarkeit von Klinikern und dem Zugang zu fortschrittlichen Technologien die vollständige Marktdurchdringung. Laufende Gesundheitsupgrades verbessern weiterhin die langfristige Geräteakzeptanz.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4–5%, wobei das Wachstum in Golfstaaten wie Saudi-Arabien und den VAE konzentriert ist, wo starke Investitionen in Laser-Lithotripsie, digitale Ureteroskopie und Bildgebungseinheiten die Akzeptanz vorantreiben. Der Ausbau von Fachkrankenhäusern und der steigende Medizintourismus erhöhen die Verfahrenskapazität. Der Zugang bleibt jedoch in vielen afrikanischen Ländern aufgrund von Infrastrukturmängeln und hohen Gerätekosten eingeschränkt. Die Expansion des Privatsektors und staatliche Modernisierungsinitiativen verbessern allmählich die Verfügbarkeit von minimalinvasiven Steinmanagementsystemen und unterstützen die zunehmende Geräteakzeptanz in wichtigen Märkten.

Marktsegmentierungen:

Nach Steintyp

- Kalziumoxalat

- Kalziumphosphat

- Harnsäure

- Struvit

- Cystin

Nach Diagnostik

- Abdominales Röntgen

- Computertomographie (CT)

- Ultraschall

- Abdominales MRT

- Intravenöse Pyelographie (IVP)

Nach Behandlung

- Extrakorporale Stoßwellenlithotripsie (ESWL)

- Ureteroskopie

- Perkutane Nephrolithotomie (PCNL)

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Nierenstein-Management-Geräte ist geprägt von einer starken Beteiligung globaler Medizintechnologie-Führer, die sich auf minimalinvasive Urologie, fortschrittliche Bildgebung und Laser-Lithotripsie-Lösungen spezialisiert haben. Unternehmen wie Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech und Siemens Healthineers behalten durch umfangreiche Produktportfolios, die ESWL-Systeme, digitale Ureteroskope, Hochleistungs-Holmium- und Thuliumfaserlaser sowie präzise Bildgebungsplattformen abdecken, erheblichen Einfluss. Der Wettbewerb konzentriert sich auf verbesserte Visualisierung, verbesserte Gerätelebensdauer, Einweg-Endoskop-Lösungen und integrierte Behandlungssysteme, die klinische Arbeitsabläufe optimieren. Strategische Initiativen – einschließlich Übernahmen, multizentrischer klinischer Bewertungen, F&E-Investitionen und Expansion in schnell wachsende Regionen – stärken die Marktpositionierung. Anbieter betonen zunehmend die digitale Integration, KI-unterstützte Diagnostik und ergonomische Gerätekonstruktionen, um sich abzuheben. Der Aufstieg ambulanter Operationszentren, die Nachfrage nach flexibler Endoskopie und der Trend zu kosteneffizienten ambulanten Behandlungen prägen weiterhin die Wettbewerbsdynamik und begünstigen Hersteller mit umfassenden, skalierbaren und technologisch fortschrittlichen Lösungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Mai 2024 kündigte die Karl Storz GmbH eine exklusive Vertriebsvereinbarung mit Well Lead Medical für die ClearPetra-Saug-Evakuations-Ureterzugangsscheide in den USA an.

- Im April 2024 brachte das Unternehmen Dornier MedTech UroGPT™ auf den Markt, eine KI-gestützte Plattform für große Sprachmodelle, die mit seinem WPE Wellness™-System für Patienten mit Steinleiden abgestimmt ist; 92,1 % der befragten Patienten gaben an, WPE Wellness™ genauso oder mehr zu vertrauen als großen Gesundheitswebsites.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Steintyp, Diagnostik, Behandlung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von minimal-invasiven und ambulanten Verfahren zur Steinbehandlung wird sich beschleunigen, da Krankenhäuser schnellere Erholungen und geringere Verfahrensrisiken priorisieren.

- KI-unterstützte Bildgebung und prädiktive Analysen werden integraler Bestandteil der diagnostischen Pfade, was die Erkennungsgenauigkeit und die Auswahl der Behandlung verbessert.

- Digitale Ureteroskopie und Einwegendoskope werden aufgrund verbesserter Haltbarkeit, Infektionskontrolle und Effizienz der Arbeitsabläufe breitere Akzeptanz finden.

- Hochleistungs-Holmium- und Thulium-Faserlaser werden weiterhin ältere Lithotripsie-Technologien ersetzen und die Fragmentierungspräzision verbessern.

- ESWL-Systeme werden sich mit besserer Energiemodulation und Echtzeit-Bildführung weiterentwickeln, um steinfreie Ergebnisse zu verbessern.

- Ambulante chirurgische Zentren werden ihre Rolle in der Steinbehandlung ausbauen, was die Nachfrage nach kompakten und mobilen Geräteplattformen erhöhen wird.

- Hersteller werden mehr in ergonomische Designs und miniaturisierte Instrumente investieren, um sicherere und weniger traumatische Eingriffe zu ermöglichen.

- Die Integration von Fernüberwachungswerkzeugen und metabolischen Managementprogrammen wird die langfristige Prävention von Rezidiven unterstützen.

- Aufstrebende Märkte werden eine schnelle Technologieadoption erleben, da sich die Gesundheitsinfrastruktur und die urologische Kapazität verbessern.

- Die wettbewerbliche Differenzierung wird sich hin zu vollständig integrierten Behandlungssystemen verschieben, die Bildgebung, Laser, Endoskope und digitale Plattformen kombinieren.