Markt für Rinderperikardklappen

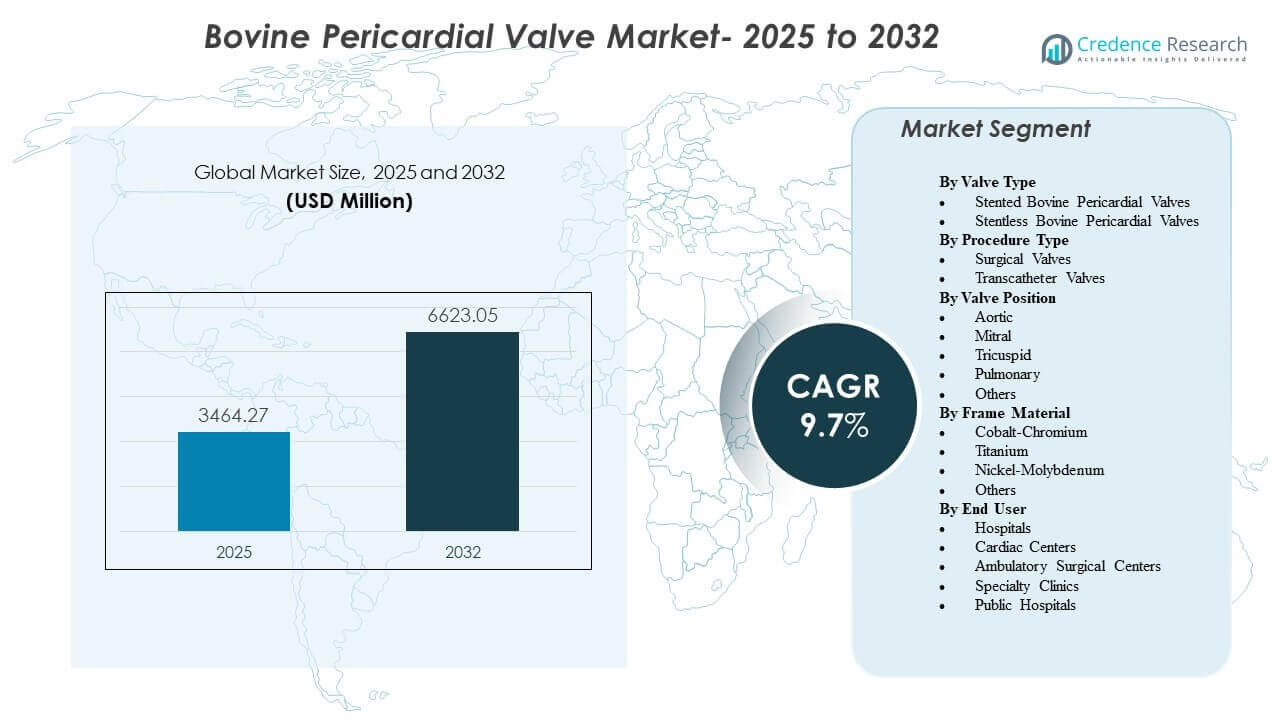

Die globale Marktgröße für Rinderperikardklappen wurde 2025 auf 3.464,27 Millionen USD geschätzt und soll bis 2032 6.623,05 Millionen USD erreichen, was einem CAGR von 9,7 % von 2025 bis 2032 entspricht. Die Nachfrage wird durch steigende Volumina struktureller Herzverfahren und einen anhaltenden Trend zur bioprothetischen Klappenersatz bei Patienten, bei denen der langfristige Verzicht auf Antikoagulation klinisch bevorzugt wird, geprägt. Die Akzeptanz wird auch durch die Standardisierung der Verfahren in Herzteams, die Verbesserung des perioperativen Managements und die breitere Verfügbarkeit von chirurgischen und kathetergestützten Plattformen in reifen und aufstrebenden Gesundheitssystemen unterstützt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Mundhöhlenvorrichtungen 2025 |

2.795,05 Millionen USD |

| Markt für Mundhöhlenvorrichtungen, CAGR |

6,8% |

| Marktgröße für Mundhöhlenvorrichtungen 2032 |

4.429,85 Millionen USD |

Wichtige Markttrends & Einblicke

- Der globale Markt für Rinderperikardklappen soll von 3.464,27 Millionen USD im Jahr 2025 auf 6.623,05 Millionen USD bis 2032 expandieren, was einem CAGR von 9,7 % über 2025–2032 entspricht.

- Gestentete Rinderperikardklappen machten 2025 den größten Anteil von 68,9 % aus, was eine anhaltende Präferenz für vorhersehbare Größen und optimierte Implantationsabläufe widerspiegelt.

- Chirurgische Klappen hielten 2025 einen Anteil von 55,2 %, was darauf hinweist, dass offene Verfahren trotz der beschleunigten Einführung von Transkathetern weiterhin ein wesentlicher Volumentreiber sind.

- Die Aortenposition repräsentierte 2025 einen Anteil von 71,0 %, unterstützt durch eine höhere Krankheitsprävalenz und etablierte Versorgungswege für das Management der Aortenstenose.

- Nordamerika trug 39,6 % des Umsatzes 2025 bei, Europa 25,4 % und der asiatisch-pazifische Raum 23,7 %, was die Konzentration in Systemen mit hohem Verfahren und hohen Ausgaben mit schnellem Wachstum in Asien hervorhebt.

Segmentanalyse

Rinderperikardklappen werden zunehmend ausgewählt, wenn Kliniker bioprothetische Leistung, betriebliche Vertrautheit und skalierbare Implantationsabläufe über chirurgische und katheterbasierte Wege priorisieren. Die Entscheidungsfindung wird durch Anatomie, Überlegungen zum Lebenszeitmanagement (einschließlich Reinterventionsplanung) und die Fähigkeiten des Versorgungsortes beeinflusst, die zusammen die Akzeptanz über Klappentypen, Positionen und Rahmenmaterialien hinweg prägen. Die Kaufdynamik spiegelt auch institutionelle Präferenzen für Plattformen wider, die durch robuste klinische Evidenz, vorhersehbare Größen und stabile Lieferverfügbarkeit unterstützt werden.

Der technologische Fortschritt ist am sichtbarsten in Liefersystemen, Rahmenkonstruktionen und Gewebemanagementstrategien, die darauf abzielen, die Einsatzfähigkeit, Abdichtung und Nachsorgeergebnisse zu verbessern. Auf Anbieterebene unterstützt die Standardisierung von Verfahrensprotokollen einen breiteren Zugang und Durchsatz und fördert die Einführung über tertiäre Zentren hinaus, da Schulung und Infrastruktur erweitert werden. Über geografische Regionen hinweg wird die Marktexpansion durch zunehmende Diagnose und Überweisung bei strukturellen Herzerkrankungen, steigende Verfahrenskapazität und erweiterten Zugang zu spezialisierter Herzversorgung unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einsichten zu Ventiltypen

Gestentete bovine Perikardventile machten 2025 den größten Anteil von 68,9% aus. Gestentete Designs bleiben in routinemäßigen klinischen Pfaden bevorzugt, da sie ein vorhersehbares Verankerungsverhalten und eine konsistente Größenanpassung über eine breite Palette von Anatomien bieten. Höhere Vertrautheit mit den Verfahren und etablierte Bestandspraktiken unterstützen ebenfalls die Einführung in Zentren mit hohem Volumen. Gestentete Plattformen passen typischerweise gut zu standardisierten peri-prozeduralen Arbeitsabläufen und ermöglichen schnellere Lernkurven für expandierende Programme.

Einsichten zu Verfahrenstypen

Chirurgische Ventile machten 2025 den größten Anteil von 55,2% aus. Die chirurgische Implantation führt weiterhin, weil ein bedeutender Teil der Patienten aufgrund der Anatomie, gleichzeitiger kardialer Eingriffe oder klinischer Eignung offene Verfahren benötigt. Chirurgische Pfade profitieren auch von verankerten Krankenhausinfrastrukturen und etablierten Überweisungsnetzwerken. Gleichzeitig bleiben Überlegungen zur Verfahrensplanung und zum Lebensdauermanagement relevant für die Auswahl chirurgischer Ventile, selbst wenn die Transkatheter-Volumina zunehmen.

Einsichten zur Ventilposition

Die Aorta machte 2025 den größten Anteil von 71,0% aus. Aortenklappenerkrankungen tragen zu einem großen Verfahrenspool bei, unterstützt durch ausgereifte Screening- und Überweisungspfade sowie standardisierte Behandlungsalgorithmen. Die Verfügbarkeit von Plattformen sowohl für chirurgische als auch für Transkatheter-Ansätze verstärkt die Dominanz der Aorta weiter. Im Vergleich zu anderen Positionen profitiert der Aortenersatz von einer breiteren Vertrautheit der Kliniker, optimierten Bildgebungskriterien und gut etablierten klinischen Protokollen.

Einsichten zu Rahmenmaterialien

Kobalt-Chrom machte 2025 den größten Anteil von 43,1% aus. Kobalt-Chrom wird aufgrund seiner bewährten strukturellen Eigenschaften, der etablierten Fertigungsreife und der breiten Integration in bestehende und aktuelle Ventilplattformen weiterhin häufig verwendet. Beschaffungsvorlieben begünstigen auch Materialien mit langjähriger Leistungsgeschichte und stabilen Lieferketten. Die Rahmenkonstruktion bleibt ein entscheidendes Unterscheidungsmerkmal, und die Auswahl der Legierung wird zunehmend mit Designelementen kombiniert, die die Abdichtung, Lieferfähigkeit und langfristige Ventilleistung unterstützen sollen.

Einsichten zu Endnutzern

Krankenhäuser machten 2025 den größten Anteil von 82,4% aus. Krankenhäuser bleiben der primäre Ort, da sie das Herzteam-Modell, Bildgebungsressourcen, Intensivpflegekapazitäten und multidisziplinäre Unterstützung konzentrieren, die für komplexe Klappenersatzverfahren erforderlich sind. Krankenhäuser behandeln auch Patienten mit höherer Schwere und kombinierte Verfahren, die eine breitere perioperative Infrastruktur erfordern. Während spezialisierte Herzkliniken ihre Kapazitäten erweitern, dominieren Krankenhäuser weiterhin die Beschaffung aufgrund zentralisierter Budgets, standardisierter Formulare und höherem Verfahrensdurchsatz.

Markttreiber für Rinderperikardklappen

Erweiterung der Volumina struktureller Herzverfahren und alternde Demografie

Die steigende Prävalenz degenerativer Klappenerkrankungen unterstützt das anhaltende Wachstum der Nachfrage nach Rinderperikardklappen. Mit der Verbesserung des Screenings und der Reifung der Überweisungswege treten mehr Patienten in definitive Klappenersatzprogramme ein. Eine breitere Verfahrenskapazität in den Teams der Herzchirurgie und interventionellen Kardiologie erhöht die adressierbaren Volumina. Der institutionelle Fokus auf Durchsatz und klinische Ergebnisse verstärkt die Beschaffung von Plattformen, die eine standardisierte Implantation und konsistente Leistung unterstützen.

Klinische Präferenz für bioprothetische Wege bei geeigneten Patienten

Bioprothetische Klappen bleiben klinisch attraktiv, wo die Vermeidung einer langfristigen Antikoagulation wichtig ist und wo Lebensqualitätsüberlegungen die Therapieauswahl beeinflussen. Praxisgewohnheiten stimmen zunehmend mit evidenzbasierter Auswahl ab, basierend auf Anatomie, Alter und lebenslanger Managementstrategie. Die Vertrautheit der Anbieter mit dem Verhalten von Perikardgewebe unterstützt die fortgesetzte Einführung in routinemäßige aortale Arbeitsabläufe. Die Auswahl der Geräte wird auch durch die Reife der Plattform, die Tiefe der Evidenz und die Erwartungen an das Management nach dem Eingriff geleitet.

- Zum Beispiel berichtete Edwards über achtjährige Daten für seine RESILIA-Gewebeplattform in einer Studie mit 947 Patienten, die eine 99,3%ige Freiheit von strukturellem Klappenverfall und eine 99,2%ige Freiheit von Reoperationen aufgrund von strukturellem Klappenverfall zeigten, verglichen mit 90,5% bzw. 93,9% für nicht-RESILIA-bioprothetische Klappen

Technologischer Fortschritt bei Liefersystemen und Optimierung der Implantatleistung

Fortschritte bei Lieferkathetern, Steuerung der Bereitstellung und Rahmendesign unterstützen die verbesserte Verfahrenseffizienz und erweitern die Einführung über verschiedene Zentren hinweg. Die Verfeinerung der Plattform zielt auf Abdichtung, Positionierungsgenauigkeit und hämodynamische Leistung ab, was das Vertrauen der Ärzte stärkt. Standardisierte Verfahrensprotokolle unterstützen die Skalierung von Programmen über geografische und Krankenhausnetzwerke hinweg. Mit der Verbesserung der Technologie berücksichtigen Ersatzentscheidungen zunehmend das lebenslange Management, einschließlich potenzieller Reinterventionsstrategien.

- Zum Beispiel berichtete das Navitor TAVI-System von Abbott über 0,0% moderate oder schwere paravalvuläre Leckagen nach 30 Tagen, wobei 79,8% der Patienten keine oder nur geringe Leckagen zeigten, 20,2% leichte Leckagen, 1,9% Gesamtmortalität und 1,9% behindernde Schlaganfälle, was unterstreicht, wie Abdichtungs- und Lieferverfeinerungen zu einer vorhersehbareren Implantatleistung führen.

Geografische Expansion der Infrastruktur und des Zugangs zur Herzversorgung

Gesundheitssysteme erweitern strukturelle Herzprogramme durch Investitionen in Katheterlabore, Bildgebung und Spezialistenausbildung. Schwellenmärkte entwickeln die Verfahrenskapazität durch Exzellenzzentren-Modelle und eine breitere Kardiologieabdeckung. Die erweiterte Zugänglichkeit unterstützt die erhöhte Umwandlung von Diagnose zu Behandlung und treibt inkrementelle Klappenvolumina an. Öffentliche und private Anbieter stärken auch die Beschaffungsfähigkeiten, da die Verfahrenswege standardisierter und vorhersehbarer werden.

Herausforderungen des Marktes für Rinderperikardklappen

Preisdruck und variierende Erstattungen können die Einführung einschränken, insbesondere dort, wo die Finanzierung von Verfahren begrenzt ist oder die Genehmigungswege bei Kostenträgern und Regionen uneinheitlich sind. Krankenhäuser und Beschaffungsstellen fordern zunehmend wertbasierte Begründungen, was die Margen verringern und den Wettbewerb bei Ausschreibungen unter den Anbietern verschärfen kann. Parallel dazu erfordert die Plattformauswahl eine sorgfältige Abstimmung mit den institutionellen Fähigkeiten, einschließlich Bildgebung, Spezialistenteams und Infrastruktur zur Überwachung nach dem Eingriff. Diese Einschränkungen können die Programmausweitung verzögern und die Akzeptanz in ressourcenärmeren Umgebungen begrenzen.

Klinische Komplexität und Patientenheterogenität bleiben ebenfalls praktische Herausforderungen, da die Ergebnisse von einer sorgfältigen Patientenauswahl, der Genauigkeit der Bildgebung und der Erfahrung bei der Durchführung abhängen. Das Management von Komplikationen und die Erwartungen an die langfristige Leistung beeinflussen das Kaufverhalten und können den Wechsel zwischen Plattformen verlangsamen. Schulung, Zertifizierung und die Aufrechterhaltung von Verfahrensvolumina sind entscheidend für konsistente Ergebnisse, was für kleinere Zentren schwierig sein kann. Die Versorgungskontinuität für spezialisierte Komponenten und Größen kann die Standardisierung und die Bestandsplanung weiter beeinflussen.

- Zum Beispiel berichtete Medtronic in seiner Evolut Low Risk Trial, dass das Evolut TAVR-System eine Rate von 5,3% für Gesamtmortalität oder behindernden Schlaganfall nach 2 Jahren und eine Rate von 0,8% für behindernden Schlaganfall nach 30 Tagen aufwies, aber die Zentren müssen dennoch mehrere Klappengrößen verwalten, einschließlich der Optionen 23 mm, 26 mm, 29 mm und 34 mm, die Anulusbereiche von etwa 18 mm bis 30 mm abdecken, was die Größenbestimmung, Schulung und Bestandsplanung komplexer macht.

Trends und Chancen auf dem Markt für Rinderperikardklappen

Die Einführung wird zunehmend durch die Erweiterung von Transkatheter-Programmen und den Vorstoß zu Pflegewegen mit niedrigerer Schwere geprägt, wo dies klinisch angemessen ist. Die Standardisierung von Verfahren, vereinfachte Anästhesieprotokolle und verfeinerte Bildgebungsplanung unterstützen eine breitere Programmskalierbarkeit und verbesserten Durchsatz. Diese Veränderungen schaffen Chancen für Anbieter, die Schulungen, Servicezuverlässigkeit und konsistente Verfügbarkeit über Größen und Konfigurationen hinweg unterstützen können. Plattformen, die Verfahrenseffizienz und vorhersehbare Ergebnisse demonstrieren, sind gut positioniert, um von der Skalierung der Programme zu profitieren.

- Zum Beispiel berichtete Edwards, dass in einer Analyse von mehr als 9.000 Propensity-gematchten Patienten aus dem STS/ACC TVT-Register seine SAPIEN 3 Ultra RESILIA-Klappe in 84,4% der Fälle kein paravalvuläres Leck zeigte, einen eintägigen Krankenhausaufenthalt, eine durchschnittliche Verbesserung des KCCQ-Scores um 31 Punkte und 93% Entlassung nach Hause, was das Erholungs- und Durchsatzprofil hervorhebt, das hochvolumigen TAVR-Programmen helfen kann, effizient zu skalieren.

Die Produktdifferenzierung bewegt sich auch über die Kernimplantatleistung hinaus in Richtung Lebenszeitmanagement, Kompatibilität der Nachuntersuchungsbildgebung und Reinterventionsplanung. Die Wahl des Rahmenmaterials und des Designs wird zunehmend mit dem Einsatzverhalten, der Abdichtungsleistung und den Überwachungspraktiken nach dem Eingriff verknüpft. Anbieter, die die Geräteentwicklung mit der Effizienz des Krankenhausworkflows und der Evidenzerzeugung in Einklang bringen, können in ausschreibungsbasierten Umgebungen Marktanteile gewinnen. Die Erweiterung des Zugangs im asiatisch-pazifischen Raum und ausgewählten Schwellenmärkten schafft auch Chancen für lokalisierte Kommerzialisierungsmodelle und breitere Vertriebspartnerschaften.

Regionale Einblicke

Nordamerika

Nordamerika repräsentierte 39,6% des Umsatzes 2025, unterstützt durch hohe Verfahrensvolumina, ausgereifte Erstattungswege und breite Verfügbarkeit sowohl chirurgischer als auch transkatheterer Programme. Die Marktnachfrage wird durch strukturierte Überweisungsnetzwerke und die Konzentration spezialisierter Zentren, die komplexe strukturelle Herzinterventionen durchführen können, verstärkt. Beschaffungsentscheidungen betonen oft die Tiefe klinischer Evidenz, Plattformzuverlässigkeit und Serviceunterstützung für konsistente Ergebnisse. Die Einführung von Innovationen erfolgt tendenziell schnell, wo klinische Protokolle und Krankenhausinfrastruktur die Skalierung unterstützen.

Europa

Europa machte 25,4% des Umsatzes 2025 aus, was eine starke Verfahrensdurchdringung in den wichtigsten Ländern und eine konsistente Einführung standardisierter Wege für den Klappenersatz widerspiegelt. Viele Systeme unterhalten strukturierte Einkaufsprozesse, die bewährte Leistung und vorhersehbare Versorgung bevorzugen. Die klinische Einführung wird durch etablierte Kardiologienetzwerke und die hohe Nutzung strukturierter Herzteam-Ansätze gestärkt. Wettbewerbsdynamiken werden durch Ausschreibungen und evidenzbasierte Differenzierung geprägt.

Asien-Pazifik

Asien-Pazifik trug 23,7% des Umsatzes 2025 bei und expandiert weiterhin aufgrund des zunehmenden Zugangs zu spezialisierter Herzversorgung und steigender Diagnosequoten für Klappenerkrankungen. Programmausbau in großen Bevölkerungsmärkten unterstützt im Laufe der Zeit eine höhere Verfahrenskapazität. Die Einführung wird durch Krankenhausinvestitionen in Katheterlabor-Infrastruktur, Spezialistenausbildung und die Entwicklung von Hochdurchsatz-Versorgungspfaden beeinflusst. Lieferanten profitieren von Kommerzialisierungsstrategien, die auf lokale Beschaffungsstrukturen und skalierbare Servicemodelle abgestimmt sind.

Lateinamerika

Lateinamerika hielt 6,4% des Umsatzes 2025, wobei die Nachfrage in größeren Gesundheitsmärkten und städtischen Spezialzentren konzentriert ist. Die Einführung wird durch Erstattungsvariabilität und ungleichen Zugang zu fortschrittlichen strukturellen Herzprogrammen geprägt. Der Schwerpunkt bei der Beschaffung liegt oft auf dem Ausgleich von klinischen Leistungsanforderungen gegenüber Erschwinglichkeit und Versorgungskontinuität. Das Wachstum wird durch den allmählichen Ausbau der spezialisierten Herzkapazität und die zunehmende Verfügbarkeit ausgebildeter Kliniker unterstützt.

Naher Osten & Afrika

Naher Osten & Afrika repräsentierte 4,9% des Umsatzes 2025, angetrieben durch fortschrittliche Versorgungskapazitäten in ausgewählten Ländern und privaten Gesundheitszentren. Der Zugang bleibt in der Region ungleichmäßig, und die Verfahrensvolumina konzentrieren sich typischerweise auf erstklassige Einrichtungen. Die Einführung hängt von der Verfügbarkeit von Spezialisten, Finanzierungswegen und Infrastruktur für Bildgebung und peri-prozedurale Unterstützung ab. Chancen bestehen dort, wo Exzellenzzentren-Modelle und öffentlich-private Investitionen strukturelle Herzprogramme ausbauen.

Wettbewerbslandschaft

Der Markt für bovine Perikardklappen ist durch einen aktiven Wettbewerb über chirurgische und transkatheter Plattformen hinweg gekennzeichnet, wobei Anbieter sich durch die Stärke klinischer Evidenz, Effizienz der Verfahrensabläufe, Verfeinerung der Liefersysteme und Portfolio-Breite über Ventilgrößen und Indikationen hinweg differenzieren. Marktteilnehmer konkurrieren auch in der Positionierung des Lebenszyklusmanagements, der Serviceunterstützung und den Schulungsfähigkeiten, die Krankenhäusern helfen, den Verfahrensdurchsatz zu skalieren. Die Teilnahme an Ausschreibungen, langfristige Lieferzuverlässigkeit und Nachsorge-Rahmenwerke nach der Implantation beeinflussen zunehmend die Kaufentscheidungen. Die Wettbewerbsintensität ist erhöht, wo Anbieternetzwerke standardisierte Plattformen über Multi-Krankenhaus-Systeme hinweg priorisieren.

Abbott Laboratories konzentriert sich auf strukturelle Herzlösungen durch Plattformentwicklung und geografische Expansionsstrategien, die auf die Einführung von Transkatheter-Klappenersatz abgestimmt sind. Abbott Laboratories legt typischerweise Wert auf workflow-orientierte Verbesserungen der Bereitstellung, die Positionierung des Portfolios über verschiedene Patientengefährdungskategorien hinweg und die Kommerzialisierung in Wachstumsmärkten, während die Programmkapazität erweitert wird. Abbott Laboratories profitiert auch, wenn Krankenhäuser Unterstützung von Anbietern für Schulungen, Verfahrensstandardisierung und zuverlässige Verfügbarkeit über verschiedene Klappenkonfigurationen hinweg suchen. Der Wettbewerbsvorsprung wird durch die kontinuierliche Verfeinerung der Geräteleistung, der Verfahrenseffizienz und der Vertrautheit der Kliniker gestärkt.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Juli 2025 gab Abbott Laboratories bekannt, dass sich der Umsatz mit seinem Navitor-Transkatheter-Aortenklappenersatzimplantat in den letzten zwei Jahren verdoppelt hatte und dass erste Eingriffe am Menschen für ein neues ballonexpandierbares TAVR-Implantat bereits abgeschlossen wurden, was ein aktuelles Update der Pipeline für strukturelle Herzprodukte darstellt, anstatt eine bekannt gegebene Übernahme oder Partnerschaft.

- Im April 2025 ging Braile Biomedica eine globale Lizenz- und Vermarktungspartnerschaft mit Zydus MedTech für seine TAVI-Technologie in Indien, Europa und anderen ausgewählten Märkten ein, und das gemeldete Klappendesign verwendet ein einziges Blatt aus Rinderperikard anstelle von drei separaten Blättchen.

- Im Mai 2024 kündigte Edwards Lifesciences den europäischen Marktstart der SAPIEN 3 Ultra RESILIA-Klappe an, die als die einzige Transkatheter-Aortenklappe beschrieben wird, die bei der Markteinführung in Europa RESILIA-Gewebe verwendet. Edwards gibt an, dass RESILIA ein Rinderperikardgewebe ist, das mit fortschrittlicher Anti-Kalzifikationstechnologie behandelt wurde, um die Haltbarkeit der Klappe zu verlängern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 3464,27 Millionen |

| Umsatzprognose für 2032 |

USD 6623,05 Millionen |

| Wachstumsrate (CAGR) |

9,7% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Ventiltyp-Ausblick; Verfahrenstyp-Ausblick; Ventilposition-Ausblick; Rahmenmaterial-Ausblick; Endbenutzer-Ausblick |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Anzahl der Seiten |

326 |

Nach Segmentierung

Nach Ventiltyp

- Gestentete Rinderperikardklappen

- Gestentlose Rinderperikardklappen

Nach Verfahrenstyp

- Chirurgische Klappen

- Transkatheter-Klappen

Nach Ventilposition

- Aorten

- Mitralklappe

- Trikuspidalklappe

- Pulmonalklappe

- Andere

Nach Rahmenmaterial

- Kobalt-Chrom

- Titan

- Nickel-Molybdän

- Andere

Nach Endverbraucher

- Krankenhäuser

- Herzzentren

- Ambulante chirurgische Zentren

- Fachkliniken

- Öffentliche Krankenhäuser

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas