Marktübersicht

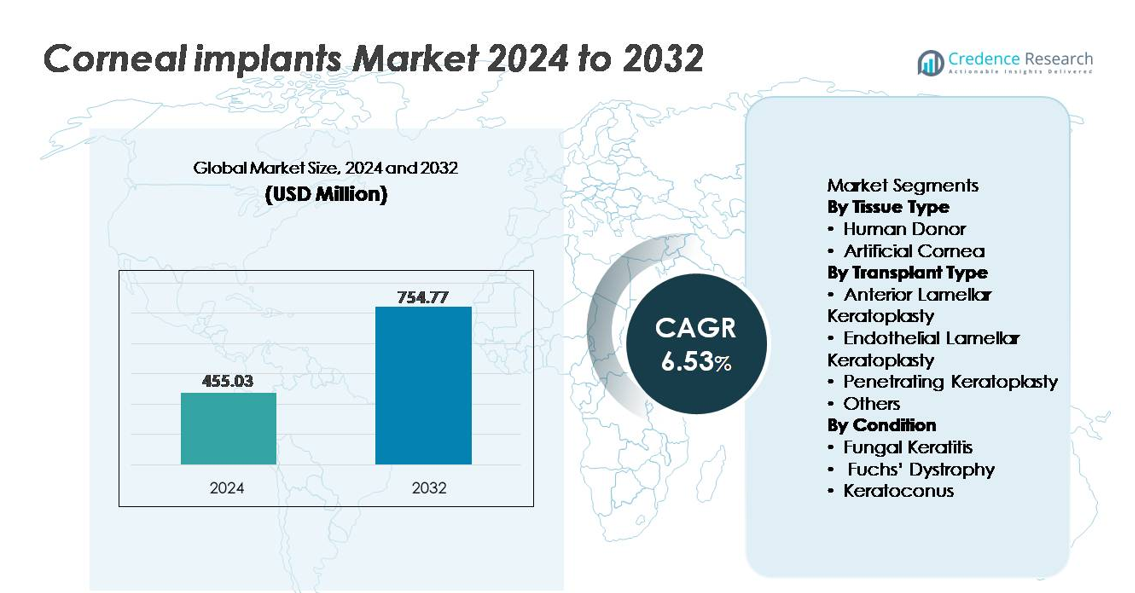

Der globale Markt für Hornhautimplantate wurde im Jahr 2024 auf 455,03 Millionen USD geschätzt und soll bis 2032 voraussichtlich etwa 754,77 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,53 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Hornhautimplantate 2024 |

455,03 Millionen USD |

| Markt für Hornhautimplantate, CAGR |

6,53 % |

| Marktgröße für Hornhautimplantate 2032 |

754,77 Millionen USD |

Der Markt für Hornhautimplantate zeichnet sich durch eine wettbewerbsfähige Mischung aus Herstellern von Medizinprodukten, Biotech-Innovatoren und Netzwerken von Augenbanken aus, darunter CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen und Alabama Eye Bank. Nordamerika bleibt der führende regionale Markt und macht etwa 38 % des gesamten globalen Anteils aus, angetrieben durch eine starke Verfügbarkeit von Spendergewebe, fortschrittliche Transplantationsinfrastruktur und hohe Akzeptanz der lamellären Keratoplastik. Europa folgt mit einem beträchtlichen Anteil, unterstützt durch staatlich geförderte Spenderprogramme und standardisierte klinische Protokolle, während der asiatisch-pazifische Raum weiterhin als Wachstumsregion aufgrund des steigenden ungedeckten Bedarfs und der erweiterten chirurgischen Fähigkeiten hervorsticht.

Markteinblicke

- Der globale Markt für Hornhautimplantate wurde 2024 auf 455,03 Millionen USD geschätzt und soll bis 2032 754,77 Millionen USD erreichen, was einer CAGR von 6,53 % während des Prognosezeitraums entspricht.

- Die steigende Prävalenz von Hornhautblindheit und altersbedingten Endothelerkrankungen bleibt ein wichtiger Markttreiber, wobei die steigende Nachfrage nach minimalinvasiver lamellarer Keratoplastik eine größere Implantatnutzung unterstützt.

- Fortschritte bei künstlichen Hornhäuten, bioengineerten Geweben und regenerativen Therapien zeichnen sich als bedeutende Trends ab und schaffen neue Chancen in Märkten mit Spenderknappheit.

- Die Wettbewerbslandschaft umfasst Medizingeräteunternehmen und Augenbanknetzwerke, wobei Nordamerika aufgrund der starken Infrastruktur führend ist, während menschliche Spenderimplantate den dominanten Segmentanteil bei den meisten chirurgischen Eingriffen halten.

- Regionale Dynamiken zeigen Nordamerika mit einem Marktanteil von 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, wobei das Wachstum in aufstrebenden Märkten durch begrenzten Spenderzugang und hohe Operationskosten eingeschränkt wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Gewebetyp

Menschliche Spenderhornhautimplantate stellen das dominierende Segment dar und machen aufgrund etablierter klinischer Ergebnisse, weit verbreiteter Vertrautheit der Chirurgen und langjähriger Integration in Transplantationsprogramme den größten Anteil aus. Ihre organische Verträglichkeit reduziert das Risiko einer Abstoßung und unterstützt eine bessere Regeneration der sensorischen Nerven. Allerdings führen zunehmende Spenderengpässe und steigende Nachfrage nach zeitnahen Verfahren zu einem Interesse an künstlichen Hornhäuten. Synthetische und bioengineerte künstliche Hornhäute zeichnen sich als Alternativen für Patienten aus, die für Spendertransplantate ungeeignet sind oder bei denen mehrere Transplantatfehler aufgetreten sind. Fortschritte in flexiblen Biomaterialien, Polymerscaffolds und nanostrukturierten Oberflächen erweitern weiterhin das Potenzial für die Einführung künstlicher Hornhäute in Patientengruppen mit hohem Bedarf.

- Zum Beispiel nutzt CorNeat Vision’s CorNeat KPro einen integrierenden Nanofaserrock, der aus elektrogesponnenen Polymeren mit Faserdurchmessern unter 900 Nanometern besteht und eine Biointegration ohne Spenderzellen ermöglicht.

Nach Transplantationstyp

Die endotheliale lamelläre Keratoplastik hält den dominierenden Marktanteil, angetrieben durch präzise chirurgische Ergebnisse, verkürzte Erholungszeiten und niedrigere Komplikationsraten im Vergleich zu Vollschichttransplantationen. Ihr gezielter Ansatz bewahrt gesunde Hornhautschichten und verringert die Wahrscheinlichkeit einer Transplantatabstoßung. Die anteriore lamelläre Keratoplastik wird bei selektiven Stromabedingungen bevorzugt, während die perforierende Keratoplastik unerlässlich bleibt, wenn mehrere Hornhautschichten ersetzt werden müssen. Neue Techniken in der Kategorie „Andere“, einschließlich maßgeschneiderter laserunterstützter Transplantationen, gewinnen an Aufmerksamkeit aufgrund ihrer Fähigkeit, die Sehschärfe durch strukturelle Personalisierung und verbesserte postoperative Stabilität zu verbessern.

- Zum Beispiel bietet das VERION Bildgeführte System von Alcon eine hochpräzise digitale Augenregistrierung und unterstützt die Ausrichtung von torischen IOLs mit dokumentierter Winkelgenauigkeit im Subgrad-Bereich. Die Plattform verfolgt die Augenrotation, um eine stabile intraoperative Orientierung zu gewährleisten. Diese Fähigkeiten verbessern die Visualisierung und Planung bei Verfahren, die präzise Hornhautschnitte oder Zentrierung erfordern.

Nach Zustand

Die Fuchs’sche Dystrophie bleibt das dominierende Krankheitssegment, da sie erheblich zur globalen Nachfrage nach Hornhauttransplantationen beiträgt, unterstützt durch die steigende Inzidenz bei alternden Bevölkerungen und frühere Diagnosen, die durch fortschrittliche Bildgebung ermöglicht werden. Endotheliale Dysfunktion treibt die Präferenz für minimalinvasive Techniken der Endothelkeratoplastik voran und stärkt die Nachfrage nach gezielten Implantaten. Pilzkeratitis bildet einen erheblichen Bedarf in tropischen und sich entwickelnden Regionen, hauptsächlich aufgrund von Umwelteinflüssen und verzögerter Behandlung. Keratokonus expandiert weiterhin als Behandlungsbereich mit jüngeren Patientendemografien und der zunehmenden Akzeptanz von Transplantat-schonenden Interventionen, die den Bedarf an vollständigem Hornhautersatz verzögern oder reduzieren.

Wichtige Wachstumstreiber

Zunehmende Prävalenz von Hornhauterkrankungen und Sehverlust

Die wachsende Belastung durch Hornhauterkrankungen, einschließlich der Fuchs’schen Dystrophie, Keratokonus, infektiöser Keratitis und traumabedingter Verletzungen, treibt die Nachfrage nach Hornhautimplantaten weltweit weiter an. Mit dem Alter der Bevölkerung steigt die Inzidenz der Degeneration von Endothelzellen, was zu einem anhaltenden chirurgischen Volumen führt. In Entwicklungsländern bleiben unbehandelte Infektionen, unsachgemäßer Gebrauch von Kontaktlinsen und berufliche Gefahren Hauptursachen für Hornhauttrübungen. Das steigende Bewusstsein für chirurgische Eingriffe, frühere Diagnosen durch hochauflösende Bildgebung und Verbesserungen in Überweisungsnetzwerken stärken die Marktdurchdringung. Darüber hinaus verbessern öffentliche und private Gesundheitsinitiativen, die Screening, subventionierte Transplantationen und die Beschaffung von Spendergewebe unterstützen, den Zugang zur Behandlung in unterversorgten Regionen und schaffen ein mehrstufiges Nachfragewachstum.

- Zum Beispiel erfassen diagnostische Plattformen wie das Casia2 Swept-Source-OCT von Topcon 50.000 A-Scans pro Sekunde und ermöglichen die Früherkennung von endothelialen Dysfunktionen der Hornhaut und das Fortschreiten des Keratokonus mit Mikrometer-Präzision. Öffentliche und private Initiativen, die Screening und Spenderbeschaffung unterstützen, verbessern weiterhin den Zugang in unterversorgten Regionen und tragen zum mehrstufigen Nachfragewachstum bei.

Fortschritte bei bioengineerten und synthetischen Hornhaut-Ersatzstoffen

Technologischer Fortschritt in Biomaterialien, regenerativer Medizin und Gewebetechnik hat die Entwicklung künstlicher Hornhäute als zuverlässige Alternativen zu Spenderimplantaten beschleunigt. Polymerbasierte Gerüste, biointegrative Hydrogele und Nanokompositmaterialien reduzieren das Risiko von Abstoßungen und verbessern gleichzeitig die Haltbarkeit und optische Klarheit. Bioengineerte Hornhäute, die mit de-zellularisierten Matrizes und kultivierten Stromazellen entwickelt wurden, erweitern die Möglichkeiten, wo die Verfügbarkeit von Spendern begrenzt ist. Anpassbare Implantate, die die natürliche Krümmung nachahmen und eine verbesserte Stabilität des Tränenfilms erreichen, verbessern die Patientenergebnisse. Diese Innovationen unterstützen die Anwendung in komplexen Fällen und bei wiederholtem Transplantatversagen und positionieren synthetische Hornhäute als skalierbare und weltweit einsetzbare Lösung.

- Zum Beispiel verfügt das Boston KPro Typ I über eine PMMA-Frontplatte mit einem Durchmesser von 8,5 mm und einen zentralen optischen Stiel mit einem Durchmesser von etwa 3,35 mm. Das Design bietet stabile optische Leistung und langfristige Klarheit für Patienten mit wiederholten Transplantatversagen oder schweren Hornhauttrübungen. Die Prothese bleibt eines der am häufigsten verwendeten künstlichen Hornhautgeräte bei komplexen Hornhautreparaturen.

Globale Expansion von Augenbanken und Fähigkeiten zur Erhaltung von Spendergewebe

Erhebliche Investitionen in die Infrastruktur von Augenbanken und Verbesserungen bei der Erhaltung von Hornhautgewebe haben die Verfügbarkeit, Sicherheit und den Zeitpunkt von Transplantationen verbessert. Erweiterte Lebensfähigkeitstechnologien ermöglichen den Transport über große Entfernungen und unterstützen internationale Vertriebsnetze, um die Gewebenutzung zu optimieren. Digitalisierte Spenderregister, optimierte Einwilligungsprozesse und öffentliche Aufklärungskampagnen erhöhen die freiwilligen Spendenraten sowohl in entwickelten als auch in aufstrebenden Märkten. Schulungsprogramme, die die chirurgische Kompetenz in der lamellären Keratoplastik unterstützen, fördern die Akzeptanz weiter. Da Gesundheitssysteme Initiativen zur Wiederherstellung des Sehvermögens priorisieren, sorgen koordinierte Spenderverwaltung und Erhaltungstechnologien für eine konsistente Versorgung, reduzieren chirurgische Rückstände und unterstützen das Marktwachstum

Wichtige Trends & Chancen

Steigender Trend zu minimalinvasiver und schichtspezifischer Hornhautchirurgie

Ein anhaltender Übergang von der vollschichtigen perforierenden Keratoplastik zu minimalinvasiven, schichtspezifischen Verfahren stellt eine bedeutende Chance dar. Techniken wie DMEK und DSAEK verkürzen die Erholungszeit, verbessern die visuellen Ergebnisse und minimieren die Transplantatabstoßung, was die Patientenpräferenz und die Unterstützung der Kostenträger fördert. Mit der Weiterentwicklung der laserunterstützten Dissektion, der intraoperativen optischen Kohärenztomographie und der Mikroinstrumentierung verbessern sich das Vertrauen und die Präzision der Chirurgen kontinuierlich. Dieser Trend ermöglicht personalisierte Eingriffe bei Frühstadien der Krankheit und fördert gestufte Ansätze, die das native Gewebe erhalten. Die Nachfrage nach Implantaten, die mit mikroinvasiven Techniken kompatibel sind, bietet langfristiges Innovationspotenzial für Hersteller.

- Zum Beispiel bietet das RESCAN 700 Intraoperative OCT von Zeiss Echtzeit-Bildgebung mit einer axialen Auflösung von 5 Mikrometern, sodass Chirurgen die Transplantatpositionierung während DMEK/DSAEK überprüfen können, ohne den Eingriff zu unterbrechen.

Kommerzialisierung von Next-Generation-Künstlichen Hornhäuten und Regenerativen Therapien

Die Pipeline für künstliche Hornhäute der nächsten Generation, stammzellbasierte Regeneration und genmodulierte Therapien schafft erhebliche kommerzielle Möglichkeiten. Skalierbare, im Labor hergestellte Ersatzstoffe reduzieren die Abhängigkeit von Spendern und eröffnen Wege für Vertriebsmodelle von der Stange. In der Zwischenzeit gewinnen autologe Zellausweitung und induzierte pluripotente Stammzelllösungen an Aufmerksamkeit, um funktionelle Endothelschichten ohne Transplantation wiederherzustellen. Die regulatorische Unterstützung für fortgeschrittene Therapien, gepaart mit Risikokapitalfinanzierung in der ophthalmologischen Biotechnologie, beschleunigt die Entwicklungszyklen. Mit der Stärkung der klinischen Validierung könnten regenerative Lösungen die Behandlung von fortschreitenden Erkrankungen und jüngeren Patienten transformieren und eine langfristige Einnahmequelle eröffnen.

- Zum Beispiel verabreicht die experimentelle Zelltherapie AURN001 von Aurion Biotech etwa 1,0 Millionen (1,0 x 10⁶) kultivierte Endothelzellen der Hornhaut in Kombination mit einem Rho-Kinase-Inhibitor durch eine einzige Injektion, die vielversprechend ist, um die Funktion ohne Transplantation von Spenderhornhautgewebe wiederherzustellen.

Wichtige Herausforderungen

Begrenzter globaler Zugang und anhaltende Spendergewebeknappheit

Trotz technologischer Fortschritte bleibt ein unzureichendes Spenderangebot ein grundlegendes Hindernis für den universellen Zugang zur Behandlung. Viele Länder mit niedrigem und mittlerem Einkommen verfügen nicht über Netzwerke für Augenbanken oder sind stark auf internationale Beschaffung angewiesen. Kulturelle Vorbehalte gegenüber Organspenden, logistische Einschränkungen und inkonsistente Konservierungsmöglichkeiten verschärfen die Knappheit. Hohe Operationskosten und ressourcenintensive Verfahren schränken die Durchdringung in Märkten mit begrenzter ophthalmologischer Infrastruktur ein. Diese Einschränkungen schaffen eine Behandlungslücke, verzögern Operationen und erhöhen Komplikationen, insbesondere bei infektiöser Keratitis oder Traumata, bei denen ein schnelles Eingreifen entscheidend ist.

Chirurgische Komplexität, postoperative Komplikationen und Risiko der Transplantatabstoßung

Die Hornhauttransplantation erfordert spezialisierte Fachkenntnisse, und die Ergebnisse hängen stark von der Geschicklichkeit des Chirurgen, der postoperativen Pflege und der Patientencompliance ab. Risiken wie Transplantatversagen, Infektionen, Astigmatismus und chronische Entzündungen bleiben erheblich, insbesondere bei wiederholten Transplantationen oder immungeschwächten Patienten. Schichtenspezifische Techniken, obwohl vorteilhaft, stellen steile Lernkurven dar und erfordern teure Ausrüstung. Abstoßung und langfristiger Verlust von Endothelzellen bleiben klinische Herausforderungen, die die Langlebigkeit des Transplantats einschränken. Zusätzliche Hindernisse sind die variable Patientenadhärenz bei immunsuppressiven Behandlungen, die zu vermeidbaren Ausfallraten und steigenden Gesundheitsausgaben beitragen.

Regionale Analyse

Nordamerika

Nordamerika hält die dominierende Position auf dem Markt für Hornhautimplantate und macht etwa 38 % des globalen Anteils aus, angetrieben durch eine gut etablierte Augenpflegeinfrastruktur, hohe Operationsvolumina und starke Versicherungsvergütungsrahmen. Die USA führen die Region an, dank der fortschrittlichen Verfügbarkeit von Spendergeweben, einem robusten Netzwerk akkreditierter Augenbanken und der frühen Einführung von Endothelkeratoplastikverfahren. Die zunehmende Prävalenz altersbedingter Endothelerkrankungen, insbesondere der Fuchs’schen Dystrophie, unterstützt die anhaltende Nachfrage. Laufende klinische Forschung an künstlichen Hornhäuten und regenerativen Therapien stärkt die regionale Führungsrolle weiter und zieht strategische Investitionen von Biotechnologieentwicklern an.

Europa

Europa repräsentiert etwa 29 % des globalen Marktes, unterstützt durch nationale Spenderprogramme, standardisierte klinische Protokolle und öffentlich finanzierte Transplantationsdienste. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen erheblich zu den Operationsvolumina bei, angetrieben durch hohe Diagnoseraten und zunehmende Akzeptanz minimalinvasiver lamellarer Keratoplastik. Aufklärungsinitiativen zur Augenspende und eine robuste regulatorische Aufsicht verbessern den Patientenzugang und die Qualität der Ergebnisse. Die Region sieht auch ein wachsendes Interesse an bioengineerten Hornhaut-Ersatzstoffen für komplexe Fälle, insbesondere dort, wo das Risiko einer Transplantatabstoßung hoch bleibt. Grenzüberschreitende Zusammenarbeit in der Forschung hebt Europa als wettbewerbsfähiges Innovationszentrum hervor.

Asien-Pazifik

Asien-Pazifik macht etwa 24 % des Marktanteils aus und stellt die am schnellsten wachsende regionale Chance dar, aufgrund großer unbehandelter Patientengruppen, steigender Prävalenz von infektiöser Keratitis und zunehmender Investitionen in ophthalmologische Operationszentren. Länder wie China, Indien und Japan erweitern ihre Augenbank-Netzwerke und übernehmen fortschrittliche Bildgebung zur frühen Krankheitsdiagnose. Allerdings stellen Spenderengpässe weiterhin eine Herausforderung für die Kapazität der Verfahren dar, was das Interesse an künstlichen und im Labor gezüchteten Hornhaut-Ersatzstoffen befeuert. Verbessernder Medizintourismus, kostengünstige Operationen und staatlich geführte Programme zur Blindheitsprävention positionieren Asien-Pazifik als langfristigen Expansionsmarkt für internationale Implantathersteller.

Lateinamerika

Lateinamerika erfasst etwa 5 % des globalen Marktanteils, wobei das Wachstum durch zunehmende Modernisierung des Gesundheitswesens und die schrittweise Erweiterung der Schulungsprogramme für Hornhauttransplantationen beeinflusst wird. Brasilien und Mexiko führen die Verfahrensübernahme an, unterstützt durch verbesserte chirurgische Fähigkeiten und wachsende Partnerschaften mit internationalen gemeinnützigen Organisationen zur Augenspende. Allerdings bleiben Schwankungen in der Spenderverfügbarkeit, wirtschaftliche Einschränkungen und ungleicher Zugang in öffentlichen und privaten Gesundheitssystemen Herausforderungen. Das steigende Bewusstsein für behandelbare Hornhautblindheit und die Unterstützung subventionierter Verfahren tragen zur allmählichen Marktexpansion bei, insbesondere da mehr regionale Kliniken lamelläre Keratoplastik-Techniken übernehmen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4 % des globalen Marktes für Hornhautimplantate aus, angetrieben vor allem durch ungedeckte klinische Bedürfnisse, begrenztes Spenderangebot und höhere Prävalenz von Trauma und infektiös bedingter Hornhauttrübung. Wohlhabendere Golfstaaten übernehmen zunehmend fortschrittliche Transplantationstechnologien durch Medizintourismus und spezialisierte chirurgische Zentren. Währenddessen sind viele afrikanische Nationen auf importierte Spendergewebe und humanitäre Unterstützung angewiesen, was Versorgungsengpässe schafft, die Interventionen verzögern. Wachstumspotenzial liegt in der gezielten Entwicklung von Augenbanken und der Einführung synthetischer Hornhäute, die dort, wo die Spenderinfrastruktur unterentwickelt bleibt, praktikable Alternativen bieten könnten.

Marktsegmentierungen:

Nach Gewebetyp

- Menschlicher Spender

- Künstliche Hornhaut

Nach Transplantationstyp

- Anteriore Lamelläre Keratoplastik

- Endotheliale Lamelläre Keratoplastik

- Perforierende Keratoplastik

- Andere

Nach Zustand

- Pilzkeratitis

- Fuchs’sche Dystrophie

- Keratokonus

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Hornhautimplantate ist geprägt von einer Mischung aus etablierten Herstellern medizinischer Geräte, biotechnologischen Innovatoren und Augenbanken, die gemeinsam Angebot, Technologieentwicklung und klinische Einführung vorantreiben. Führende Akteure konzentrieren sich darauf, ihre Portfolios sowohl für menschliche Spendertransplantate als auch für künstliche Hornhäute zu erweitern, unterstützt durch Fortschritte in Biomaterialien, regenerativen Zelltherapien und lamellenspezifischen Implantatdesigns. Strategische Partnerschaften mit Forschungseinrichtungen, regulatorische Zulassungen für synthetische Hornhäute der nächsten Generation und Investitionen in die klinische Validierung prägen den Innovationszyklus. Unternehmen priorisieren Märkte mit hohen Transplantationsvolumina und begrenzter Spenderverfügbarkeit und positionieren künstliche Ersatzstoffe als skalierbare, grenzüberschreitende Lösungen. Bemühungen zur Reduzierung postoperativer Komplikationen, Verlängerung der Implantatlebensdauer und Verbesserung der optischen Klarheit bleiben zentral für den Wettbewerb. Aufstrebende Unternehmen gewinnen an Bedeutung, indem sie anpassbare Implantate anbieten, die auf verschiedene chirurgische Verfahren zugeschnitten sind, während etablierte Akteure Vertriebsnetze und Schulungsprogramme nutzen, um die Marktdurchdringung zu vertiefen. Der Wettbewerbsvorteil hängt zunehmend von präzisen Ergebnissen, Haltbarkeit und Unterstützungsdiensten für Chirurgen ab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im September 2025 gab CorNeat Vision Ltd. bekannt, dass sein synthetisches Hornhautimplantat CorNeat KPro einem Patienten, der durch gürtelrosebedingte Hornhautnarben erblindet war, perfektes 20/20-Sehvermögen zurückgab. Dies war der erste Fall seiner Art und markiert einen bedeutenden klinischen Meilenstein.

- Im November 2024 veröffentlichte CorNeat Vision, dass sein synthetisches Gewebepflastergerät CorNeat EverPatch auf den US-Markt kommt und sein Angebot über Hornhautimplantate hinaus auf Gewebesubstitute für Augenoperationen erweitert.

- Im Juni 2024 führte CorneaGen offiziell sein CTAK (Corneal Tissue Addition for Keratoplasty) Angebot ein, das gamma-bestrahlte, sterile, nicht-immunogene Spendergewebe-Inlays liefert, die vorab zugeschnitten und für Patienten mit Keratokonus angepasst sind, was einen Wandel hin zu Gewebeergänzungslösungen anstelle eines vollständigen Transplantatersatzes markiert.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Gewebetyp, Transplantationstyp, Zustand und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hornhautimplantaten wird steigen, da die frühzeitige Diagnose degenerativer Hornhauterkrankungen in globalen Gesundheitssystemen zunimmt.

- Die Akzeptanz von bioengineerten und synthetischen Hornhäuten wird zunehmen, um anhaltende Spenderengpässe zu beheben.

- Minimalinvasive, schichtspezifische Keratoplastik-Techniken werden in fortgeschrittenen chirurgischen Zentren zur Standardpraxis.

- Regenerative Medizin und Stammzell-basierte Therapien werden eine größere Rolle bei der Hornhautwiederherstellung und -reparatur spielen.

- KI-unterstützte Bildgebung und chirurgische Planung werden die Präzision und Ergebnisse von Verfahren verbessern.

- Der Medizintourismus wird wachsen, da kostenkonkurrenzfähige Regionen die Fähigkeiten zur Hornhauttransplantation erhöhen.

- Langfristige Implantatbeständigkeit und reduziertes Abstoßungsrisiko bleiben zentrale F&E-Prioritäten.

- Öffentliche Bewusstseinskampagnen werden sich positiv auf die Raten von Organ- und Gewebespenden auswirken.

- Zusammenarbeiten zwischen Biotech-Entwicklern und akademischen Institutionen werden Innovationspipelines beschleunigen.

- Breitere Erstattungsunterstützung wird die Zugänglichkeit für fortgeschrittene Hornhautimplantatverfahren verbessern.