Marktübersicht

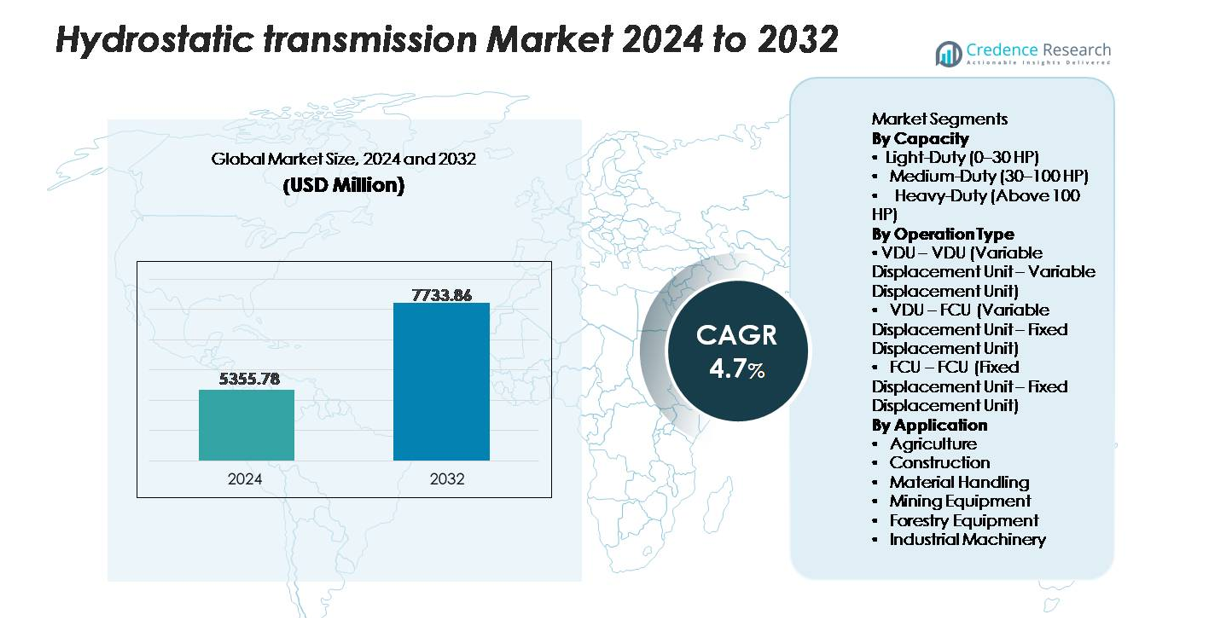

Der Markt für hydrostatische Getriebe wurde im Jahr 2024 auf 5.355,78 Millionen USD geschätzt und soll bis 2032 7.733,86 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für hydrostatische Getriebe 2024 |

USD 5.355,78 Millionen |

| Markt für hydrostatische Getriebe, CAGR |

4,3% |

| Marktgröße für hydrostatische Getriebe 2032 |

USD 7.733,86 Millionen |

Der Markt für hydrostatische Getriebe zeichnet sich durch eine starke Beteiligung globaler OEMs und spezialisierter Hersteller von Hydrauliksystemen aus, die sich auf fortschrittliche Pumpen-Motor-Technologien, elektronisch gesteuerte Verdrängungseinheiten und hocheffiziente variable Antriebssysteme konzentrieren. Unternehmen investieren kontinuierlich in die Verbesserung der Drehmomentabgabe, der thermischen Stabilität und der Energieeffizienz, um schwere Bau-, Landwirtschafts- und Materialhandhabungsmaschinen zu unterstützen. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 36 % an, angetrieben durch schnelle Industrialisierung, steigende Mechanisierung und expandierende Bautätigkeiten. Nordamerika und Europa folgen, unterstützt durch die hohe Akzeptanz von präzisionsgesteuerten Geräten, gut etablierte Produktionsstätten und starke Nachfrage nach technologisch fortschrittlichen hydrostatischen Systemen in Off-Highway-Anwendungen.

Markteinblicke

- Der Markt für hydrostatische Getriebe wurde im Jahr 2024 auf 5.355,78 Millionen USD geschätzt und soll bis 2032 7.733,86 Millionen USD erreichen, mit einer CAGR von 4,3 %, angetrieben durch die zunehmende Integration fortschrittlicher hydraulischer Steuerungstechnologien.

- Markttreiber sind die steigende Nachfrage nach hochdrehmomentigen, präzisionsgesteuerten Maschinen im Bau- und Landwirtschaftssektor, wobei das Segment für Schwerlast (über 100 PS) den größten Anteil hält, aufgrund seines umfangreichen Einsatzes in Ladern, Traktoren und Bergbauausrüstung.

- Wichtige Trends heben die beschleunigte Einführung elektronisch gesteuerter variabler Verdrängungseinheiten, verbesserte Energieeffizienz und den Wandel hin zu kompakten und multifunktionalen Off-Highway-Geräten hervor.

- Der Wettbewerb konzentriert sich auf Technologieverbesserung, Haltbarkeitsverbesserungen und hybride elektro-hydrostatische Designs, obwohl hohe Systemkosten und Integrationskomplexität die Akzeptanz in kostenempfindlichen Regionen weiterhin einschränken.

- Regional führt der asiatisch-pazifische Raum mit einem Marktanteil von 36 %, gefolgt von Nordamerika mit 32 % und Europa mit 28 %, unterstützt durch starkes industrielles Wachstum und zunehmende Mechanisierung in den Kernanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Kapazität

Die Kapazitätssegmentierung hebt unterschiedliche Leistungsanforderungen in verschiedenen Branchen hervor, wobei das Schwerlastsegment (über 100 PS) den dominierenden Marktanteil hält. Seine Führungsposition wird durch die weit verbreitete Anwendung in Baufahrzeugen, Bergbaufahrzeugen und landwirtschaftlichen Traktoren mit hoher Leistung getrieben, die eine kontinuierliche Drehmomentabgabe und reaktionsschnelle Steuerung unter schwerer Last erfordern. Das Mittelschwersegment (30–100 PS) folgt, unterstützt durch die zunehmende Nutzung in kompakten Bau- und mittelgroßen Landmaschinen. Leichtlastsysteme (0–30 PS) dienen Rasenpflegemaschinen und kleinen Nutzfahrzeugen, bleiben jedoch aufgrund begrenzten Drehmoments und Anwendungsumfangs ein kleinerer Anteil.

- Zum Beispiel liefert der Hochdrehmoment-Motor MS125 von Poclain Hydraulics, der in schweren hydrostatischen Antriebssträngen eingesetzt wird, bis zu 77.000 N·m (56.792 lb-ft) Ausgangsdrehmoment mit Verdrängungsoptionen von 10.000 cm³/U bis 15.000 cm³/U und ermöglicht zuverlässigen Antrieb in Maschinen, die die 100-PS-Klasse überschreiten (bis zu 240 kW oder ~322 PS).

Nach Betriebstyp

Nach Betriebstyp hält die VDU–VDU (Variable Displacement Unit–Variable Displacement Unit) Konfiguration den größten Marktanteil aufgrund ihrer hohen Effizienz, präzisen Durchflussregelung und überlegenen Anpassungsfähigkeit an schwankende Lastbedingungen. Sie wird in fortschrittlichen Baumaschinen und schweren landwirtschaftlichen Geräten bevorzugt, wo eine kontinuierliche Geschwindigkeitsmodulation erforderlich ist. Die VDU–FCU-Kombination gewinnt an Bedeutung für Maschinen im mittleren Bereich, die ein Gleichgewicht zwischen Leistung und Kosten suchen. Währenddessen bleibt FCU–FCU am wenigsten dominant, hauptsächlich verwendet in einfachen, preisempfindlichen Geräten, wo konstante Leistung ausreicht und fortschrittliche Steuerungsfunktionen nicht erforderlich sind.

- Zum Beispiel nutzt das beliebte Wohnmodell-ZT-2200 (EZT) Transaxle von Hydro-Gear eine langlebige 10-ccm-Pumpe mit variablem Hubraum und einen 10-ccm-Motor mit festem Hubraum in einer einzigen, wartungsarmen Einheit, um variable Geschwindigkeitsregelung zu bieten, eine notwendige Funktion für die Lenkung und den Betrieb von Null-Wendekreis-Mähern.

Nach Anwendung

Über die Anwendungen hinweg bleibt der Bau das dominierende Teilsegment, angetrieben durch die steigende Nachfrage nach hydrostatischen Systemen in Baggern, Kompaktladern, Straßenwalzen und Kompaktkettenladern, die sanfte Geschwindigkeitsübergänge und hohes Anfahrdrehmoment erfordern. Die Landwirtschaft folgt dicht, da Traktoren, Mähdrescher und Sprühgeräte zunehmend auf hydrostatische Antriebe umstellen, um die betriebliche Manövrierfähigkeit zu verbessern. Materialhandhabungsgeräte wie Gabelstapler und Teleskoplader tragen aufgrund der zunehmenden Lagerautomatisierung weiter zum Wachstum bei. Die Segmente Bergbau, Forstwirtschaft und Industriemaschinen zeigen eine stetige Aufnahme, angetrieben durch die Notwendigkeit einer zuverlässigen Übertragungsleistung in steilen, schweren und kontinuierlichen Arbeitsumgebungen.

Wichtige Wachstumstreiber

Zunehmende Einführung von Präzisionssteuerungssystemen in Off-Highway-Maschinen

Ein wesentlicher Treiber für den Markt für hydrostatische Getriebe ist die beschleunigte Einführung von Präzisionssteuerungssystemen in Off-Highway-Maschinen, da die Industrien zunehmend Geräte priorisieren, die gleichmäßiges Drehmoment, variable Geschwindigkeitskontrolle und reaktionsschnelle Manövrierfähigkeit bieten. Hydrostatische Getriebe unterstützen diese Anforderungen, indem sie nahtlose Übergänge zwischen Vorwärts- und Rückwärtsbewegung ohne mechanisches Schalten ermöglichen, die Ermüdung des Bedieners verringern und die Effizienz in dichten Betriebsumgebungen wie Baustellen, landwirtschaftlichen Flächen und Bergwerken verbessern. Da OEMs fortschrittliche Hydraulikpumpen und elektronisch gesteuerte Verdrängungseinheiten integrieren, wird die Maschinenleistung anpassungsfähiger an Echtzeit-Laständerungen, was die Produktivität in anspruchsvollen Anwendungen steigert. Diese Verschiebung ist besonders bei Kompaktladern, kompakten Raupenladern und mittelgroßen bis großen landwirtschaftlichen Traktoren ausgeprägt, die alle auf hydrostatische Systeme angewiesen sind, um die Traktion und Betriebsstabilität zu verbessern. Der wachsende Fokus auf Geländeanpassungsfähigkeit und feine Geschwindigkeitsmodulation verstärkt weiter die langfristige Nachfrageentwicklung des Marktes.

- Zum Beispiel arbeitet die H1-Schwenkscheiben-Verstellpumpe von Danfoss Power Solutions—weit verbreitet in Präzisionssteuerungssystemen für hydrostatische Antriebe—bei Drücken bis zu 480 bar und bietet einen Verdrängungsbereich bis zu 250 cm³/U, was eine hochreaktive Traktionskontrolle in Kompaktladern und kompakten Raupenfahrzeugen ermöglicht.

Ausweitung der Mechanisierung in der Landwirtschaft und im Bausektor

Die beschleunigte Mechanisierung in der Landwirtschaft und im Bauwesen steigert die Nachfrage nach hydrostatischen Getrieben erheblich, da beide Sektoren auf zuverlässige, hochdrehmomentfähige Systeme angewiesen sind, die in unterschiedlichen und herausfordernden Umgebungen arbeiten können. Landwirtschaftliche Geräte wie Mähdrescher, Sprühgeräte und Nutztraktoren setzen zunehmend auf hydrostatische Antriebe, um während der Feldarbeiten eine präzise Geschwindigkeitskontrolle zu erreichen, Ernteschäden zu reduzieren und die Ertragseffizienz zu verbessern. Ebenso profitieren Baumaschinen—einschließlich Bagger, Kompaktlader, Radlader und Straßenwalzen—von hydrostatischen Systemen, die häufige Geschwindigkeitsanpassungen, das Handling schwerer Lasten und multidirektionale Bewegungen unterstützen. Von der Regierung geführte Infrastruktur-Ausbauprogramme und steigende Arbeitskosten drücken die Auftragnehmer dazu, fortschrittliche Maschinen mit modernen hydrostatischen Einheiten einzusetzen. Darüber hinaus stärkt der Trend zu kompakten und multifunktionalen Geräten im städtischen Bau das Marktwachstum, da hydrostatische Getriebe sich hervorragend für enge Arbeitsräume eignen, die überlegene Manövrierfähigkeit und hohes Drehmoment bei niedrigen Geschwindigkeiten erfordern.

- Zum Beispiel integrieren die John Deere 8R-Serie Traktoren ein stufenloses Getriebe (IVT™) (auch bekannt als AutoPowr™ in einigen Märkten) oder ein robustes, hochmechanisches e23™ PowerShift-Getriebe, das in der Lage ist, Systemdrücke im Haupt-Hydraulikkreis von bis zu etwa 204 bar (2.958 psi) zu bewältigen.

Verlagerung hin zu höherer Haltbarkeit der Ausrüstung und reduzierten Wartungsanforderungen

Der Markt wird auch durch die zunehmende Präferenz für langlebige, wartungsarme Antriebssysteme angetrieben, die Ausfallzeiten der Ausrüstung reduzieren und die Lebenszyklen der Betriebsdauer verlängern. Hydrostatische Getriebe, mit weniger mechanischen Komponenten und ohne konventionelle Zahnradsätze, bieten geringere Verschleißraten und erfordern weniger häufige Wartung im Vergleich zu mechanischen Gegenstücken. Diese Zuverlässigkeit ist entscheidend für Branchen, die kontinuierlich arbeitende Ausrüstung betreiben, wie Bergbau, Forstwirtschaft, industrielle Verarbeitung und großflächige Landwirtschaft. Betreiber schätzen das reduzierte Risiko eines Getriebeausfalls und die verbesserte Systemlebensdauer, insbesondere unter Hochlast- oder Steigungsbedingungen. Darüber hinaus integrieren moderne hydrostatische Einheiten Wärmemanagementsysteme und fortschrittliche Filtertechnologien, die die Flüssigkeitsqualität verbessern und den betrieblichen Hitzestress reduzieren. Diese Fortschritte senken die Lebenszykluskosten für Ausrüstungsbesitzer und stärken die Attraktivität hydrostatischer Systeme in flottenintensiven Branchen. Da Nachhaltigkeitsüberlegungen zunehmen, erhöht die Fähigkeit, hohe Energieeffizienz aufrechtzuerhalten und die Lebensdauer der Ausrüstung zu verlängern, den Wert hydrostatischer Getriebelösungen weiter.

Wichtige Trends & Chancen

Integration von elektronischen Steuerungen und intelligenten Hydrauliksystemen

Ein bedeutender Trend, der den Markt für hydrostatische Getriebe umgestaltet, ist die Integration von elektronischen Steuergeräten (ECUs), Sensoren und intelligenten Hydrauliktechnologien in moderne Ausrüstungen. Diese Verbesserungen ermöglichen die Echtzeitüberwachung von Verdrängung, Druck und Durchflussraten, sodass Maschinen sich automatisch an unterschiedliche Lastanforderungen anpassen können. Die elektronische Steuerung verbessert die Reaktionsfähigkeit, optimiert den Kraftstoffverbrauch und erhöht den Bedienkomfort, insbesondere in hochpräzisen Anwendungen wie Ernte, Nivellierung oder Materialhandhabung. Hersteller bieten zunehmend hybride elektro-hydraulische Lösungen an, die hydraulische Leistung mit digitaler Steuerungspräzision kombinieren und Möglichkeiten für fortschrittliche Automatisierungsfunktionen, prädiktive Wartungsalgorithmen und adaptive Geschwindigkeitsregelung schaffen. Da die Branchen sich in Richtung halbautonomer und autonomer Ausrüstungen bewegen, werden intelligente hydrostatische Systeme grundlegend, um maschinelles Lernen-basierte Leistungsoptimierung zu ermöglichen. Dieser Trend eröffnet erhebliche kommerzielle Chancen für OEMs, die sich auf digital integrierte hydraulische Ökosysteme spezialisieren.

- Zum Beispiel verwendet die EHC-Elektronik-Hydraulik-Steuerplattform von Bosch Rexroth hochauflösende Drucksensoren mit Messbereichen bis zu 600 bar und Proportionalventile, die Reaktionszeiten unter 10 Millisekunden liefern können, um eine präzise geschlossene Regelung der Verdrängung in fortschrittlichen hydrostatischen Antriebssystemen zu ermöglichen.

Wachstum von kompakten Geräten und elektrifizierten Maschinenplattformen

Die steigende Nachfrage nach kompakten Bau- und Landmaschinen bietet eine starke Gelegenheit für hydrostatische Antriebe, die die Agilität, die feine Geschwindigkeitskontrolle und das hohe Drehmoment bieten, die für städtische und kleinflächige Einsätze erforderlich sind. Skid-Steers, Mini-Bagger, Kompakttraktoren und Landschaftsmaschinen übernehmen zunehmend hydrostatische Systeme, um die Betriebseffizienz in eingeschränkten Umgebungen zu verbessern. Neben dem Wachstum der kompakten Ausrüstung schafft der globale Trend zur Elektrifizierung von Geräten neue Möglichkeiten für elektro-hydrostatische Aktuatoren und elektro-hydrostatische Hybridantriebe. Diese Konfigurationen ersetzen mechanische Verbindungen durch modulare Hydrauliksysteme, die von elektrischen Antrieben betrieben werden, und verbessern die Effizienz bei gleichzeitiger Reduzierung der Emissionen. OEMs, die in elektrifizierte Plattformen investieren, können hydrostatische Systeme nutzen, um einen reibungsloseren Betrieb, reduzierte Geräuschpegel und verbesserte funktionale Sicherheit zu bieten. Die Kombination aus Elektrifizierung und hydrostatischer Flexibilität positioniert den Markt für erhebliche langfristige technologische Fortschritte.

- Zum Beispiel integrieren Parker Hannifins EHA (Electro-Hydraulic Actuation)-Systeme, die in kompakten elektrifizierten Maschinen verwendet werden, Gleichstrom-Elektromotoren mit einer Leistung von bis zu 0,56 kW (0,75 PS) mit einer eigenständigen Hydraulikpumpeneinheit und einem Zylinder, um Kräfte von bis zu 21,3 kN (4.800 lbf) zu liefern.

Wichtige Herausforderungen

Hohe Systemkosten und komplexe Integrationsanforderungen

Eine der Hauptherausforderungen für den Markt der hydrostatischen Antriebe sind die relativ hohen Kosten der Komponenten, einschließlich Pumpen, Motoren, Ventilen und elektronischen Steuerungssystemen. Im Vergleich zu mechanischen Antrieben erfordern hydrostatische Konfigurationen präzise Bearbeitung, spezielle Materialien und fortschrittliche Technik, um die Haltbarkeit unter Hochdruckbedingungen zu gewährleisten. Dies erhöht die Anschaffungskosten der Ausrüstung, was die Einführung für kostenempfindliche Käufer in Schwellenländern erschwert. Darüber hinaus erfordert die Systemintegration Fachwissen in der Hydraulikkonstruktion, dem Wärmemanagement und der elektronischen Kalibrierung, was die Ingenieur- und Produktionskosten für OEMs erhöhen kann. Die Komplexität hydrostatischer Baugruppen erfordert auch qualifizierte Wartungsfachleute, was betriebliche Hürden für kleinere Auftragnehmer und landwirtschaftliche Betreiber schafft. Zusammen können diese Faktoren die Marktdurchdringung in kostengünstigeren Gerätekategorien behindern.

Effizienzverluste und Wärmeentwicklung unter schweren Lastbedingungen

Eine weitere wichtige Herausforderung ist das Potenzial für Effizienzverluste in hydrostatischen Systemen, insbesondere unter Hochdruck- oder kontinuierlichen Schwerlastanwendungen. Der hydraulische Kraftübertragungsprozess beinhaltet von Natur aus Flüssigkeitsreibung und Leckagen in Pumpen und Motoren, was die Gesamteffizienz im Vergleich zu bestimmten mechanischen Antriebskonfigurationen verringern kann. Diese Ineffizienzen führen zu Wärmeentwicklung, die robuste Kühlsysteme erfordert, um die optimale Leistung aufrechtzuerhalten. In rauen Betriebsumgebungen – wie im Bergbau, in der Forstwirtschaft und in steilen Gelände – wird das Wärmemanagement und die Sicherstellung der Flüssigkeitsstabilität entscheidend. Das Versäumnis, die Temperaturkontrolle aufrechtzuerhalten, kann zu beschleunigtem Verschleiß, verkürzter Systemlebensdauer und erhöhten Wartungskosten führen. OEMs müssen kontinuierlich innovieren, um Energieverluste zu minimieren, die Fluiddynamik zu verbessern und die Kühltechnologien zu optimieren, um diese Einschränkungen zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika hält einen erheblichen Marktanteil von 32%, unterstützt durch die starke Verbreitung von hydrostatischen Getrieben in Bau-, Landwirtschafts- und Forstmaschinen. Hohe Mechanisierungsraten, fortschrittliche Geräteflotten und kontinuierliche Investitionen in Infrastrukturprojekte treiben die regionale Nachfrage an. Die USA bleiben der größte Beitragszahler, dank des weit verbreiteten Einsatzes von hydrostatischen Antriebssystemen in Kompaktladern, Raupenladern, Traktoren und Industriegeräten. Die Präsenz von OEMs und technologische Fortschritte in elektrohydraulischen Steuerungssystemen stärken das Marktwachstum weiter. Der zunehmende Fokus auf Bedienersicherheit, präzise Steuerung und Produktivitätssteigerung sichert die anhaltende Dominanz der Region in wichtigen Endverbrauchssektoren.

Europa

Europa macht etwa 28% des Marktes aus, angetrieben durch strenge Emissionsnormen, hohe Mechanisierung und starke Produktionsbasen in Deutschland, Italien und Frankreich. Der Schwerpunkt der Region auf Präzisionslandwirtschaft und nachhaltige Baupraktiken beschleunigt die Einführung von hydrostatischen Getrieben in Traktoren, Mähdreschern, Baggern und Kompaktmaschinen. Europäische OEMs investieren weiterhin in hybride und elektronisch gesteuerte hydrostatische Systeme, die die Energieeffizienz und den Bedienkomfort verbessern. Die Nachfrage wird weiter durch Forstwirtschaftsprogramme unterstützt, die zuverlässige, drehmomentstarke Maschinen erfordern. Mit zunehmender Präferenz für geräuscharme und wendigere Geräte behauptet Europa eine starke Position auf dem globalen Markt.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Marktanteil von 36% an, angetrieben durch schnelle Industrialisierung, expandierende Bautätigkeit und steigende landwirtschaftliche Mechanisierung in China, Indien und Südostasien. Wachsende Investitionen in die Stadtentwicklung und den Bergbau stärken die Nachfrage nach schweren Maschinen, die mit hydrostatischen Antriebssystemen ausgestattet sind. Die lokale Produktionsexpansion, kombiniert mit dem zunehmenden Eintritt globaler OEMs, beschleunigt die Einführung fortschrittlicher hydrostatischer Technologien. Der regionale Wandel hin zu effizienten, kompakten und multifunktionalen Geräten verbessert die Marktdurchdringung. Von der Regierung unterstützte Programme zur Modernisierung der Landwirtschaft fördern zusätzlich die Einführung von hydrostatischen Getrieben in Traktoren, Reismähdreschern und Nutzfahrzeugen.

Lateinamerika

Lateinamerika repräsentiert etwa 7% des Marktes, beeinflusst durch die zunehmende Modernisierung der Landwirtschaft und die Infrastrukturentwicklung in Brasilien, Argentinien und Mexiko. Die Nachfrage nach hydrostatischen Getrieben steigt in Zuckerrohrerntern, Ladern und Materialhandhabungsmaschinen, da Betreiber eine verbesserte Manövrierfähigkeit und geringeren Wartungsaufwand suchen. Bau- und Bergbausektoren tragen ebenfalls zur stetigen Einführung bei, da langlebige, drehmomentstarke Geräte für unwegsames Gelände benötigt werden. Wirtschaftliche Schwankungen und preisbewusste Käufer begrenzen jedoch moderat die Durchdringung von hochpreisigen hydrostatischen Systemen. Dennoch positionieren steigende Mechanisierungstrends die Region für ein allmähliches, stabiles Marktwachstum.

Mittlerer Osten & Afrika (MEA)

MEA hält etwa 5% Marktanteil, unterstützt durch expandierende Bautätigkeit, Infrastrukturinvestitionen und steigende Einsätze von Bergbau- und Materialhandhabungsmaschinen. Golfstaaten treiben die Nachfrage nach hydrostatischen Systemen in Kompaktladern, Straßenbaumaschinen und Industriemaschinen, die in Logistikzentren eingesetzt werden, voran. In Afrika erhöhen Initiativen zur Modernisierung der Landwirtschaft und Bergbauentwicklungen allmählich die Einführung von hydrostatischen Getrieben, insbesondere in Traktoren, Transportgeräten und Nutzfahrzeugen. Das Marktwachstum wird durch Kostenbeschränkungen und die begrenzte Verfügbarkeit qualifizierter Servicetechniker gedämpft. Dennoch bietet die zunehmende Präferenz für langlebige, wartungsarme Maschinen vielversprechende langfristige Chancen.

Marktsegmentierungen:

Nach Kapazität

- Leichtlast (0–30 PS)

- Mittellast (30–100 PS)

- Schwerlast (über 100 PS)

Nach Betriebstyp

- VDU – VDU (Variable Displacement Unit – Variable Displacement Unit)

- VDU – FCU (Variable Displacement Unit – Fixed Displacement Unit)

- FCU – FCU (Fixed Displacement Unit – Fixed Displacement Unit)

Nach Anwendung

- Landwirtschaft

- Bauwesen

- Materialtransport

- Bergbauausrüstung

- Forstausrüstung

- Industriemaschinen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für hydrostatische Getriebe wird durch eine Mischung aus globalen OEMs und spezialisierten Herstellern von Hydrauliksystemen definiert, die fortschrittliche Technik, Langlebigkeit und energieeffiziente Leistung priorisieren. Führende Unternehmen konzentrieren sich auf die Erweiterung ihrer Portfolios an Verstellpumpen, Hochdruckmotoren, intelligenten elektronischen Steuerungen und elektrohydrostatischen Lösungen, um die wachsende Nachfrage in den Bereichen Bauwesen, Landwirtschaft, Materialtransport und Bergbaumaschinen zu unterstützen. Wettbewerber betonen die Verbesserung der Drehmomentdichte, des Wärmemanagements und der Systemreaktionsfähigkeit, um die Leistungserwartungen der nächsten Generation von Geräteplattformen zu erfüllen. Strategische Initiativen umfassen technologische Kooperationen, Kapazitätserweiterungen und die Integration intelligenter Diagnosen, um die Fähigkeiten im Aftermarket-Service zu stärken. Da die Elektrifizierung von Geräten beschleunigt wird, investieren die großen Akteure zunehmend in hybride und modulare Antriebsstrangdesigns, die hydraulische Präzision mit elektronischer Steuerungseffizienz kombinieren. Trotz starker Konkurrenz wird die Differenzierung durch Zuverlässigkeit, Anpassungsflexibilität und Lebenszykluskostenoptimierung vorangetrieben, wodurch technologisch fortschrittliche Hersteller an der Spitze des Marktwachstums positioniert werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2025 stellte ZF auf der IAA 2025 sein weiterentwickeltes „8HP evo“-Automatikgetriebe vor – obwohl es nicht strikt hydrostatisch ist, spiegelt es die Entwicklung des ZF-Antriebssystems wider.

- Im Februar 2025 wurde eine Partnerschaft angekündigt: „Smartec Components Partner mit Danfoss Plus+1®“ – Implementierung eines Drive-by-Wire-Systems (Steuerelektronik) für integrierte hydrostatische Antriebssysteme.

- Im Oktober 2024 präsentierte Poclain seine neue HEVO-Technologie auf der Maha Fluid Power Conference 2024: eine neue Nockenwellen-Radialkolbenmotorarchitektur, die einen Motorendruck von bis zu 800 bar (≈11.600 psi) ermöglicht, um das Drehmoment zu steigern und die Effizienz der hydrostatischen Übertragung zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kapazität, Betriebstyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiter wachsen, da Bau- und Landmaschinen zunehmend präzisionsgesteuerte hydrostatische Antriebssysteme übernehmen.

- Die Elektrifizierung von Geräten wird den Übergang zu elektrohydrostatischen und hybriden Antriebslösungen beschleunigen.

- Technologien mit variabler Verdrängung werden an Bedeutung gewinnen, da OEMs die Energieeffizienz und die betriebliche Reaktionsfähigkeit verbessern wollen.

- Die Nachfrage nach kompakten Geräten wird steigen, was die Nutzung von hydrostatischen Systemen in Miniladern, Kompakttraktoren und Nutzmaschinen stärken wird.

- Bergbau- und Forstwirtschaftssektoren werden schwerere hydrostatische Einheiten übernehmen, um die Drehmomentabgabe und Haltbarkeit zu verbessern.

- Fortschritte in der elektronischen Steuerung und Onboard-Diagnostik werden die Systemzuverlässigkeit und die vorausschauende Wartung verbessern.

- Hersteller werden mehr in Innovationen im Wärmemanagement investieren, um Herausforderungen bei der Wärmeerzeugung zu überwinden.

- Die Integration von Smart-Hydraulik wird die Entwicklung von halbautonomen und autonomen Maschinen unterstützen.

- Aftermarket-Services und Komponentenüberholung werden wachsen, da Flottenbetreiber die Lebenszyklusoptimierung priorisieren.

- Asien-Pazifik wird die am schnellsten wachsende Region bleiben, unterstützt durch industrielle Expansion und zunehmende Mechanisierung.