Marktübersicht

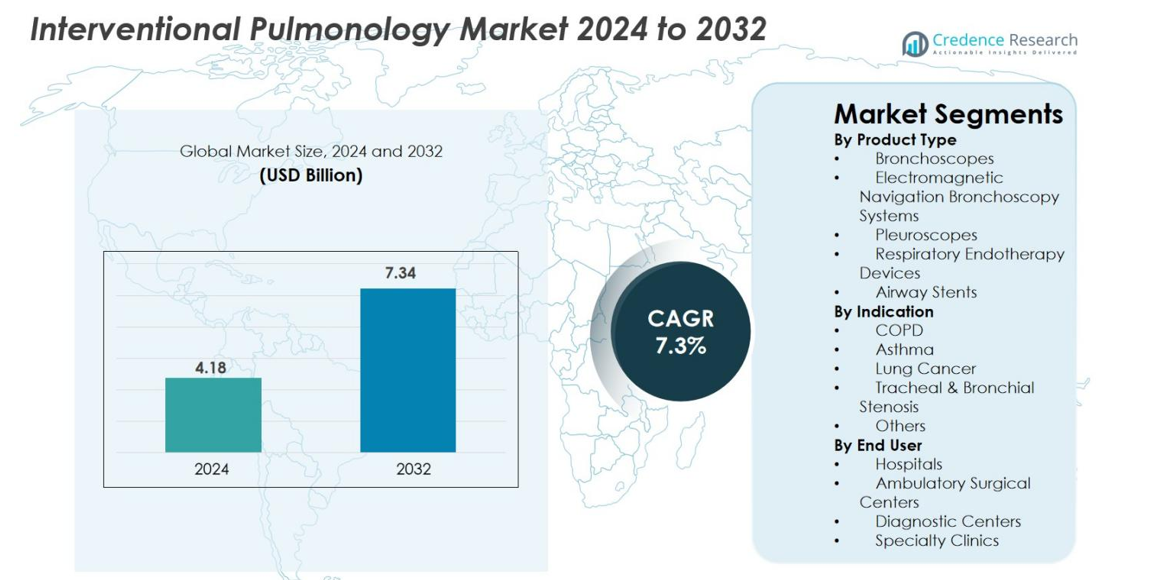

Der Markt für interventionelle Pulmonologie wurde im Jahr 2024 mit 4,18 Milliarden USD bewertet und wird voraussichtlich bis 2032 7,34 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für interventionelle Pulmonologie 2024 |

4,18 Milliarden USD |

| Markt für interventionelle Pulmonologie, CAGR |

7,3% |

| Marktgröße für interventionelle Pulmonologie 2032 |

7,34 Milliarden USD |

Der Markt für interventionelle Pulmonologie wird von führenden Akteuren wie Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC und Huger Medical Instrument Co. Ltd geprägt, die alle darauf abzielen, die bronchiale Bildgebung, Navigationsplattformen und minimalinvasive therapeutische Werkzeuge voranzutreiben. Nordamerika führte den Markt mit einem Anteil von 38,6 % im Jahr 2024 an, angetrieben durch die hohe Akzeptanz von robotergestützter Bronchoskopie, ENB-Systemen und Einweg-Endoskopen. Europa folgte mit 27,4 %, unterstützt durch starke Krankenhausnetzwerke und frühe Diagnoseprogramme, während der asiatisch-pazifische Raum mit 23,1 % schnell wuchs, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die steigende Prävalenz von Lungenkrebs.

Markteinblicke

- Der Markt für interventionelle Pulmonologie wurde im Jahr 2024 mit 4,18 Milliarden USD bewertet und soll bis 2032 7,34 Milliarden USD erreichen, mit einer CAGR von 7,3 %.

- Die steigende Prävalenz von Lungenkrebs und COPD treibt die starke Nachfrage nach Bronchoskopen, Navigationssystemen und Atemwegsstents an, wobei Bronchoskope mit einem Produktanteil von 38,5 % im Jahr 2024 den größten Anteil halten.

- Zu den wichtigsten Trends gehören die schnelle Einführung von robotergestützter Bronchoskopie, KI-gestützter Bildgebung und Einweg-Endoskopen, die die diagnostische Genauigkeit und Infektionskontrolle in stark frequentierten Zentren verbessern.

- Große Akteure wie Medtronic Plc, Boston Scientific, Olympus, FUJIFILM und BD stärken ihre Marktpräsenz durch Produktinnovationen, prozedurale Effizienz und erweiterte globale Vertriebsnetze.

- Nordamerika führte den Markt mit einem Anteil von 38,6 % im Jahr 2024 an, gefolgt von Europa mit 27,4 % und dem asiatisch-pazifischen Raum mit 23,1 %, während Krankenhäuser das Endverbrauchersegment mit einem Anteil von 52,7 % dominierten, unterstützt durch fortschrittliche Infrastruktur und höhere Verfahrensvolumina.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Produkttyp

Der Markt für interventionelle Pulmonologie wird von Bronchoskopen dominiert, die im Jahr 2024 einen Anteil von 38,5 % ausmachen, angetrieben durch ihre wesentliche Rolle in diagnostischen und therapeutischen Verfahren, einschließlich Biopsie, Atemwegsinspektion und minimalinvasiven Eingriffen. Fortschrittliche Video-Bronchoskope, Einweg-Bronchoskopiesysteme und flexible Plattformen beschleunigen die Akzeptanz in Krankenhäusern und Fachzentren weiter. Die zunehmende Nutzung der elektromagnetischen Navigationsbronchoskopie und die steigende Präferenz für minimalinvasive Lungenkrebsdiagnostik unterstützen die Segmenterweiterung. Atemwegsstents und respiratorische Endotherapie-Geräte gewinnen ebenfalls an Bedeutung, da chronische Atemwegserkrankungen weltweit zunehmen und die Gesamtnachfrage auf dem Markt stärken.

- Zum Beispiel erhielt Boston Scientific im August 2021 die 510(k)-Zulassung der US-amerikanischen FDA für sein EXALT Model B Einweg-Bronchoskop, das speziell für Eingriffe am Krankenbett in Intensivstationen und Operationssälen entwickelt wurde.

Nach Indikation

Lungenkrebs hielt im Jahr 2024 den dominierenden Anteil von 41,2 %, hauptsächlich aufgrund der steigenden globalen Inzidenz und der zunehmenden Nutzung von bronchoskopie-gestützten diagnostischen und therapeutischen Verfahren. Technologien wie ENB, Kryobiopsie und endobronchialer Ultraschall (EBUS) verbessern die Früherkennung und die Genauigkeit der Stadieneinteilung erheblich und fördern die breitere klinische Akzeptanz. Anwendungen bei COPD und Asthma wachsen weiter, da minimalinvasive Eingriffe das fortschrittliche Atemwegsmanagement unterstützen. Die verstärkte Abhängigkeit von der interventionellen Pulmonologie zur Behandlung von Tracheal- und Bronchialstenosen verstärkt die Nachfrage in Hochrisikopatientengruppen weiter.

- Zum Beispiel brachte Olympus im April 2020 sein EVIS X1 Endoskopiesystem in Europa und Teilen Asiens auf den Markt, zusammen mit kompatiblen Bronchoskopen, die Endobronchialer Ultraschall (EBUS) Verfahren ermöglichen. Dieses System und seine kompatiblen Werkzeuge bieten verbesserte Ultraschallbilder zur Beurteilung von Lymphknoten bei der Lungenkrebsstadieneinteilung.

Nach Endbenutzer

Das Krankenhaussegment hatte den größten Anteil und trug 2024 mit 52,7 % bei, unterstützt durch hohe Verfahrensvolumina, Zugang zu fortschrittlichen Bildgebungssystemen und die Verfügbarkeit von qualifizierten Pulmonologen. Krankenhäuser setzen zunehmend auf robotergestützte Bronchoskopie, ENB-Plattformen und Einweggeräte, um die diagnostische Ausbeute zu verbessern und das Risiko von Kreuzkontaminationen zu reduzieren. Ambulante chirurgische Zentren verzeichnen eine steigende Akzeptanz aufgrund kosteneffizienter ambulanter Verfahren, während Diagnosezentren und Fachkliniken ihre Fähigkeiten zur Früherkennung von Lungenkrebs und zum Management chronischer Atemwegserkrankungen ausbauen. Wachsende Investitionen in minimalinvasive Infrastrukturen stärken weiterhin die Segmentführung.

Wichtige Wachstumsfaktoren

Steigende Belastung durch Lungenkrebs und chronische Atemwegserkrankungen

Die zunehmende globale Inzidenz von Lungenkrebs, COPD und Asthma steht als primärer Wachstumskatalysator für den Markt der interventionellen Pulmonologie. Die steigende Exposition gegenüber Luftverschmutzung, Tabakkonsum, beruflichen Gefahren und Lebensstiländerungen führt zu einem stetigen Anstieg der Prävalenz von Atemwegserkrankungen. Dieser Trend beschleunigt die Nachfrage nach fortschrittlichen diagnostischen und therapeutischen Werkzeugen wie Bronchoskopen, Atemwegsstents, ENB-Systemen und endobronchialen ultraschallgeführten Biopsietechnologien. Früherkennungsinitiativen und Screening-Programme erweitern die Verfahrensvolumina in Krankenhäusern und Fachzentren weiter. Da Gesundheitssysteme minimalinvasive Eingriffe priorisieren, um Verfahrensrisiken zu reduzieren und Patientenergebnisse zu verbessern, gewinnen interventionelle Pulmonologielösungen an breiterer Akzeptanz. Der Wandel hin zu präzisen Diagnosen, einschließlich Kryobiopsie und bildgeführter Navigation, verbessert die diagnostische Genauigkeit und beschleunigt die klinische Entscheidungsfindung. Darüber hinaus steigern alternde Bevölkerungen in wichtigen Regionen den Bedarf an fortschrittlichem Atemwegsmanagement und Technologien für den Zugang zu Läsionen, was das anhaltende Marktwachstum verstärkt.

- Zum Beispiel erhielt Olympus die FDA 510(k)-Zulassung für seine BF-H190-Bronchoskope, die verbesserte Bildgebung zur Unterstützung der Früherkennung von Lungenläsionen bieten.

Technologische Fortschritte in der Bronchoskopie und bei Navigationssystemen

Schnelle Fortschritte in der Visualisierungstechnologie, Robotik und bei Navigationsplattformen treiben das Marktwachstum erheblich voran, indem sie eine frühere, sicherere und genauere Diagnose von Lungenerkrankungen ermöglichen. Innovationen wie die robotergestützte Bronchoskopie verbessern den Zugang zu peripheren Lungenknoten und steigern die diagnostische Ausbeute bei Krebs im Frühstadium. Digitale Videobronchoskope, Einweg-Bronchoskopiesysteme und KI-integrierte Bildgebungstools verbessern die Verfahrenseffizienz und Infektionskontrolle. Elektromagnetische Navigationsbronchoskopie (ENB) und virtuelle Bronchoskopie vereinfachen komplexe Navigationen und ermöglichen minimalinvasiven Zugang, wo traditionelle Ansätze begrenzt sind. Diese Technologien verringern die Abhängigkeit von invasiven chirurgischen Biopsien und unterstützen eine breitere Akzeptanz in medizinischen Zentren mit hohem Volumen. Verbesserte Materialhaltbarkeit, ergonomisches Gerätdesign und Echtzeit-Lokalisation von Läsionen verbessern weiterhin die klinischen Arbeitsabläufe. Während Krankenhäuser ihre Operationssäle modernisieren, wird die Integration von Robotik, KI-gestützter Bildgebung und intelligenten respiratorischen Endotherapieplattformen zentral für die Verbesserung der Ergebnisse und treibt damit die signifikante Marktdurchdringung in etablierten und aufstrebenden Gesundheitssystemen voran.

- Zum Beispiel erhielt die Auris Health Monarch Robotic Bronchoscopy Platform die FDA-Zulassung und bietet verbesserten Zugang zu peripheren Lungenbereichen sowie Echtzeit-Sicht für geführte Biopsien.

Wachsende Akzeptanz minimalinvasiver Verfahren in der Atemwegspflege

Der globale Trend zu minimalinvasiven pulmonalen Eingriffen dient als Haupttreiber, angetrieben durch schnellere Genesung, reduzierte Krankenhausaufenthalte und geringere Komplikationsraten im Vergleich zu offenen chirurgischen Ansätzen. Interventionelle pulmonologische Techniken wie Stenting der Atemwege, bronchiale Lungenvolumenreduktion, ablativen Therapien und transbronchiale Biopsien ersetzen zunehmend konventionelle chirurgische Verfahren. Gesundheitssysteme priorisieren den Patientenkomfort und Kosteneinsparungen, was die Akzeptanz weiter unterstützt. Fortschritte bei flexiblen Instrumenten, Einweg-Bronchoskopen und Endotherapie-Geräten optimieren die Verfahrenssicherheit und Zugänglichkeit. Der Vorstoß zu ambulanten Atemwegseingriffen erhöht die Nachfrage in ambulanten chirurgischen Zentren. Darüber hinaus ermöglichen minimalinvasive Optionen Ärzten die Behandlung von Hochrisikopatienten, die für eine Operation ungeeignet sind, und erweitern die potenzielle Patientengruppe. Das steigende Bewusstsein für frühzeitige Diagnosen, zunehmende klinische Leitlinienempfehlungen und erweiterte Erstattungsabdeckung verstärken gemeinsam das anhaltende Wachstum. Mit der Verbesserung der klinischen Ergebnisse gewinnt die minimalinvasive Pulmonologie zunehmend Akzeptanz als Standardkomponente der modernen Atemwegspflege.

Wichtige Trends & Chancen

Erweiterung der Roboter-unterstützten und KI-verbesserten interventionellen Pulmonologie

Robotik und künstliche Intelligenz stellen transformative Trends dar, die erhebliche Chancen für die nächste Generation von Lungeninterventionen eröffnen. Die robotergestützte Bronchoskopie verbessert die Präzision, Stabilität und den Zugang zu peripheren Lungenknoten über die Grenzen manueller Endoskope hinaus und steigert die Erfolgsraten von Biopsien erheblich. KI-gestützte Bildgebungs- und Navigationssysteme unterstützen die Echtzeitanalyse von Läsionen, die automatische Pfadgenerierung und die Entscheidungsunterstützung, wodurch die diagnostische Genauigkeit erhöht wird. Diese Fähigkeiten ermöglichen die Früherkennung von Krebs, eine oberste Priorität für globale Gesundheitssysteme. Die Integration von maschinellem Lernen mit OCT-, EBUS- und CT-Bildgebung erschließt tiefere Einblicke für komplexe Atemwegsbewertungen. Anbieter entwickeln zunehmend interoperable Plattformen, die robotische Systeme mit Krankenhausdatenökosystemen verbinden und so die Automatisierung von Arbeitsabläufen und die Fernunterstützung von Verfahren ermöglichen. Während Krankenhäuser in digitale Transformation und fortschrittliche Verfahrensinfrastruktur investieren, erweisen sich KI-gesteuerte und robotische Lösungen als wertvolle Chancen für Hersteller, die eine langfristige Differenzierung anstreben.

- Zum Beispiel brachte Intuitive das Software-Update Ion Endoluminal System 1.2 auf den Markt, das die Echtzeit-Navigationsgenauigkeit verbessert und einen zuverlässigeren Zugang zu kleinen Lungenknoten ermöglicht.

Wachsende Nachfrage nach Einweggeräten und Infektionskontrolllösungen

Der zunehmende globale Fokus auf Infektionsprävention, beschleunigt durch das Risiko von im Krankenhaus erworbenen Infektionen und Post-Pandemie-Protokolle, treibt die starke Nachfrage nach Einwegbronchoskopen, Biopsiewerkzeugen und Atemwegsmanagementgeräten an. Einwegbronchoskope eliminieren Kreuzkontaminationsrisiken, senken die Aufbereitungskosten und unterstützen eine effiziente Arbeitsablaufoptimierung, was sie für Notfall-, Intensiv- und ambulante Umgebungen attraktiv macht. Gesundheitseinrichtungen setzen zunehmend auf Einweglösungen, um die von Regulierungsbehörden vorgeschriebenen Infektionskontrollstandards zu erfüllen. Dieser Wandel eröffnet große kommerzielle Chancen für Hersteller, die sterile, kostenoptimierte Produktportfolios erweitern. Darüber hinaus unterstützen Einweggeräte eine sichere Skalierbarkeit von Verfahren in Entwicklungsmärkten, in denen die Sterilisationsinfrastruktur begrenzt ist. Da die Erwartungen von Patienten und Anbietern an Hygiene und betriebliche Zuverlässigkeit steigen, gewinnen Einweggeräte für die interventionelle Pulmonologie weiterhin an Bedeutung und verändern die Einkaufsmuster in Krankenhäusern und ambulanten Zentren.

- Zum Beispiel erhielt Boston Scientific die FDA 510(k)-Zulassung für sein Einwegbronchoskop EXALT Model B, das für den Einsatz auf Intensivstationen und im OP entwickelt wurde und Aufbereitungs- und Kontaminationsrisiken eliminiert.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Technologien der interventionellen Pulmonologie

Die Einführung fortschrittlicher Bronchoskope, ENB-Plattformen, robotischer Systeme und KI-integrierter Bildgebungswerkzeuge stellt eine erhebliche Kostenherausforderung für Gesundheitsdienstleister dar, insbesondere in Entwicklungsregionen. Hohe Investitionsausgaben, Wartungsanforderungen und Verbrauchskosten begrenzen den Zugang für kleinere Krankenhäuser und Diagnosezentren. Erstattungsbeschränkungen und Kostendruck bei Verfahren schränken die Einführung weiter ein, insbesondere bei neuen Technologien wie der robotergestützten Bronchoskopie und peripheren Knoten-Navigationssystemen. Budgetbeschränkte Einrichtungen könnten die Modernisierung trotz steigender Krankheitslast verzögern. Darüber hinaus erhöhen Schulungsanforderungen und betriebliche Komplexitäten die indirekten Kosten, was Hindernisse für eine weitverbreitete Nutzung darstellt. Ohne verbesserte Finanzierungsmodelle, Erstattungsreformen und kosteneffiziente Produktinnovationen könnte die Marktexpansion in Gesundheitswesen mit niedrigem und mittlerem Einkommen verlangsamt werden. Hersteller müssen die Erschwinglichkeit angehen, um einen breiteren globalen Zugang zu ermöglichen.

Mangel an qualifizierten interventionellen Pulmonologen und Ausbildungsbarrieren

Der Markt steht vor einer strukturellen Herausforderung aufgrund der begrenzten Verfügbarkeit von ausgebildeten interventionellen Pulmonologen, die in der Lage sind, fortgeschrittene Verfahren wie robotergestützte Bronchoskopie, Kryobiopsie und komplexe Atemwegsinterventionen durchzuführen. Viele Regionen verfügen nicht über standardisierte Ausbildungsprogramme, was zu ungleichmäßiger klinischer Expertise und Verfahrenskapazität führt. Steile Lernkurven, die mit neuen Technologien verbunden sind, behindern die schnelle Einführung, während hohe Patientenvolumina in großen Zentren oft die bestehenden klinischen Ressourcen belasten. Der begrenzte Zugang zu Simulationsplattformen und praktischen Ausbildungsumgebungen verschärft die Kompetenzlücken weiter. Dieser Mangel beschränkt die Marktdurchdringung in aufstrebenden Regionen und verlangsamt die Integration innovativer Systeme in die Routinepraxis. Der Ausbau spezialisierter Schulungen, digitaler Bildungsplattformen und kollaborativer klinischer Programme wird entscheidend sein, um die Einschränkungen der Arbeitskräfte zu überwinden und das langfristige Marktwachstum zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für interventionelle Pulmonologie mit einem Anteil von 38,6 % im Jahr 2024, angetrieben durch die hohe Prävalenz von Lungenkrebs, COPD und Asthma sowie die starke Akzeptanz fortschrittlicher Diagnosetechnologien wie robotergestützte Bronchoskopie und ENB-Systeme. Die USA profitieren von einer gut etablierten Gesundheitsinfrastruktur, dem weit verbreiteten Einsatz von Einwegbronchoskopen und günstigen Erstattungspolitiken, die minimalinvasive pulmonale Verfahren unterstützen. Große Branchenakteure unterhalten eine starke operative Präsenz, was die Produktverfügbarkeit beschleunigt. Fortgesetzte Investitionen in KI-gestützte Bildgebung, den Ausbau der ambulanten Versorgung und Programme zur Früherkennung von Krebs festigen die Führungsposition Nordamerikas im Prognosezeitraum.

Europa

Europa machte 2024 27,4 % des Marktes aus, unterstützt durch die steigende Inzidenz von Atemwegserkrankungen, den starken klinischen Fokus auf die Früherkennung von Lungenkrebs und die zunehmende Akzeptanz bildgeführter bronchialer Werkzeuge. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen das regionale Wachstum aufgrund robuster Krankenhausnetzwerke und hoher Verfahrensvolumina an. Fortschritte in der Endoskopietechnologie, strukturierte Ausbildungsprogramme für interventionelle Pulmonologen und die zunehmende Akzeptanz von Einwegendoskopen fördern die Marktexpansion. Darüber hinaus stärken von der Regierung initiierte Maßnahmen zur Bekämpfung von Luftverschmutzung und rauchbedingten Krankheiten die Nachfrage, wodurch Europa ein wichtiger Beitrag zur globalen Marktentwicklung bleibt.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste 2024 einen Anteil von 23,1 % und stellt den am schnellsten wachsenden regionalen Markt dar, angetrieben durch das zunehmende Bewusstsein für minimalinvasive Pulmonologie, den Ausbau der Gesundheitsinfrastruktur und die steigende Lungenkrebsbelastung in China, Indien und Südostasien. Wachsende Investitionen in Diagnosezentren, die Einführung digitaler Bronchoskopieplattformen und der verbesserte Zugang zur Spezialversorgung unterstützen das schnelle Wachstum. Lokale Hersteller erweitern ihre Präsenz und bieten kostengünstige Geräte an, die die Akzeptanz in aufstrebenden Volkswirtschaften erhöhen. Von der Regierung unterstützte Screening-Programme für chronische Atemwegserkrankungen beschleunigen die Verfahrensvolumina weiter und positionieren den asiatisch-pazifischen Raum als wichtigen zukünftigen Wachstumsmotor in der interventionellen Pulmonologie.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 6,8 %, beeinflusst durch die steigende Nachfrage nach fortschrittlicher Atemwegsdiagnostik und die Ausweitung der Modernisierungsbemühungen im Gesundheitswesen in Brasilien, Mexiko und Argentinien. Steigende Raten von COPD, Raucherprävalenz und umweltbedingten Atemwegserkrankungen erhöhen den Bedarf an Bronchoskopie, Atemwegsstents und minimalinvasiven therapeutischen Verfahren. Begrenzte Erstattungsstrukturen und ungleicher Zugang zu spezialisierten pulmonologischen Diensten stellen Herausforderungen dar, doch verstärkte Investitionen des Privatsektors und Ausbildungsinitiativen stärken die regionale Akzeptanz. Da Krankenhäuser ihre endoskopischen Fähigkeiten aufrüsten, zeigt Lateinamerika ein konstantes Wachstumspotenzial innerhalb des globalen Marktes.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Anteil von 4,1 % aus, wobei das Wachstum durch steigende Investitionen im Gesundheitswesen, die zunehmende Belastung durch chronische Atemwegserkrankungen und die wachsende Akzeptanz minimalinvasiver pulmonologischer Techniken unterstützt wird. Länder wie Saudi-Arabien, die VAE und Südafrika priorisieren die Früherkennung von Krebs und den Ausbau der Krankenhausinfrastruktur, was die Nachfrage nach Bronchoskopie, ENB-Systemen und therapeutischen Endoskopie-Werkzeugen antreibt. Herausforderungen sind die begrenzte Verfügbarkeit von Spezialisten und hohe Gerätekosten; jedoch verbessern Ausbildungspartnerschaften und öffentlich-private Kooperationen den Zugang. Das wachsende Bewusstsein für fortschrittliche Lungenpflege positioniert die Region für ein stetiges langfristiges Wachstum.

Marktsegmentierungen

Nach Produkttyp

- Bronchoskope

- Elektromagnetische Navigations-Bronchoskopiesysteme

- Pleuroskope

- Atemwegstherapiegeräte

- Atemwegsstents

Nach Indikation

- COPD

- Asthma

- Lungenkrebs

- Tracheale & Bronchiale Stenose

- Andere

Nach Endverbraucher

- Krankenhäuser

- Ambulante chirurgische Zentren

- Diagnosezentren

- Spezialkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für interventionelle Pulmonologie zeichnet sich durch eine vielfältige und innovationsgetriebene Wettbewerbslandschaft aus, in der globale und regionale Akteure den Fokus auf fortschrittliche Visualisierungs-, Navigations- und therapeutische Technologien legen. Führende Unternehmen wie Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation und Becton, Dickinson and Company erweitern weiterhin ihre Portfolios durch robotergestützte Bronchoskopiesysteme, Einweg-Endoskope und präzisionsgeführte Diagnosetools. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC und Huger Medical Instrument Co. Ltd stärken den Wettbewerb, indem sie kosteneffiziente Atemwegsmanagement- und Endotherapie-Geräte anbieten, die auf aufstrebende Märkte zugeschnitten sind. Strategische Initiativen, einschließlich Produkteinführungen, klinischer Kooperationen und Investitionen in KI-unterstützte Bildgebung, stärken die Marktpositionierung. Unternehmen konzentrieren sich zunehmend auf den Ausbau globaler Vertriebsnetze und die Entwicklung von Schulungsprogrammen, um die Einführung minimalinvasiver Technologien zu unterstützen. Da die Nachfrage nach früher Lungenkrebsdiagnose und Infektionskontrolllösungen wächst, konkurrieren Hersteller durch technologische Differenzierung, prozedurale Genauigkeit und Workflow-Effizienz, um größere Marktanteile zu gewinnen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Aktuelle Entwicklungen

- Im November 2025 startete das Yashoda Hospital (Hitech City) in Zusammenarbeit mit Qure.ai und AstraZeneca eine fortschrittliche, KI-gestützte Lungennodul-Klinik, die auf die Beschleunigung der Früherkennung und Behandlung von Lungenkrebs und anderen Atemwegserkrankungen abzielt.

- Im September 2025 zeigte ein roboterassistiertes Bronchoskop mit integriertem Cone-Beam-CT (CBCT) in einer Studie die Fähigkeit, kleine, schwer erreichbare Lungentumoren zu biopsieren, wobei mehr als 84 % der peripheren Läsionen erreicht wurden, verglichen mit ~23 % bei der Standardbronchoskopie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Indikation, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren gefördert haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da die Früherkennung von Lungenkrebs zu einer globalen Gesundheitspriorität wird.

- Die Einführung von roboterassistierter Bronchoskopie wird sich ausweiten und den Zugang zu peripheren Lungennoduli verbessern.

- KI-gesteuerte Bildgebungs- und Navigationstools werden die diagnostische Präzision verbessern und die klinische Entscheidungsfindung optimieren.

- Einweg-Bronchoskope werden aufgrund steigender Anforderungen an die Infektionskontrolle breitere Verwendung finden.

- Krankenhäuser und ambulante Zentren werden zunehmend auf minimalinvasive pulmonale Verfahren umsteigen.

- Fortschritte in der Kryobiopsie und ablativen Therapien werden die breitere Anwendung bei komplexen Atemwegserkrankungen unterstützen.

- Schwellenmärkte werden die Einführung beschleunigen, da sich die Gesundheitsinfrastruktur und Screening-Programme ausweiten.

- Schulungsprogramme und Simulationsplattformen werden helfen, den Mangel an qualifizierten interventionellen Pulmonologen zu verringern.

- Hersteller werden mehr in integrierte Plattformen investieren, die Visualisierung, Robotik und Datenanalyse kombinieren.

- Zusammenarbeiten zwischen Krankenhäusern und Technologieunternehmen werden die schnellere Kommerzialisierung von Pulmonalgeräten der nächsten Generation vorantreiben.