Marktübersicht

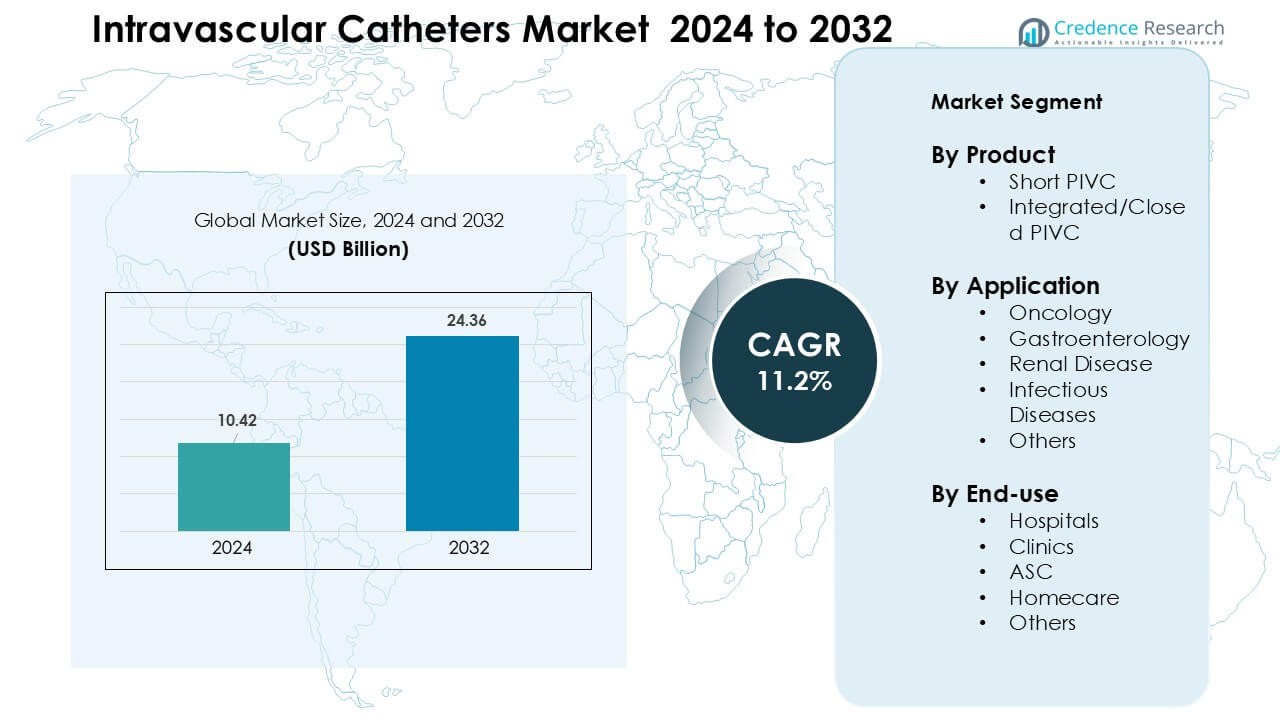

Der Markt für intravaskuläre Katheter wurde im Jahr 2024 auf 10,42 Milliarden USD geschätzt und soll bis 2032 24,36 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für intravaskuläre Katheter 2024 |

10,42 Milliarden USD |

| Markt für intravaskuläre Katheter, CAGR |

11,2% |

| Marktgröße für intravaskuläre Katheter 2032 |

24,36 Milliarden USD |

Der Markt für intravaskuläre Katheter umfasst wichtige Akteure wie Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc und Melsungen. Diese Unternehmen konkurrieren durch fortschrittliche sicherheitskonstruierte PIVCs, antimikrobielle Technologien und geschlossene Kathetersysteme, die das Infektionsrisiko verringern und die klinische Effizienz verbessern. Starke Produktportfolios und breite Krankenhauspartnerschaften helfen diesen Firmen, eine stetige globale Reichweite zu bewahren. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, unterstützt durch hohe Verfahrensvolumina, schnelle Technologieadoption und starke Investitionen in Sicherheitsstandards für den Gefäßzugang.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für intravaskuläre Katheter erreichte im Jahr 2024 10,42 Milliarden USD und soll bis 2032 24,36 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum.

- Die Nachfrage steigt, da chronische Krankheiten, Onkologie-Fälle und Notfallverfahren zunehmen, wobei kurze PIVCs das Produktsegment mit einem Anteil von etwa 68 % anführen, aufgrund ihrer breiten Verwendung in Krankenhäusern und der schnelleren Einsetzung.

- Geschlossene und sicherheitskonstruierte Katheter gewinnen an Bedeutung, da Einrichtungen den Fokus auf Infektionsprävention, längere Verweildauer und verbesserte Patientenergebnisse legen, unterstützt durch Fortschritte in antimikrobiellen Beschichtungen und integrierten Katheterdesigns.

- Der Markt bleibt wettbewerbsfähig, da wichtige Akteure ihre Portfolios an Sicherheitskathetern erweitern, Vertriebsnetze stärken und in Schulungsprogramme investieren; Kostenempfindlichkeit in einigen Regionen schränkt weiterhin die vollständige Einführung fortschrittlicher Systeme ein.

- Nordamerika hielt im Jahr 2024 den größten regionalen Anteil mit etwa 38 %, während die Onkologie mit fast 37 % Anteil die Anwendungen dominierte; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region dank steigender Verfahrensvolumina und verbesserter Gesundheitsinfrastruktur.

Analyse der Marktsegmentierung:

Nach Produkt

Kurze PIVCs führten das Produktsegment im Jahr 2024 mit einem Anteil von etwa 68 % an, aufgrund ihrer breiten Verwendung in der routinemäßigen IV-Therapie, Notfallversorgung und schnellen Medikamentenverabreichung. Krankenhäuser bevorzugten kurze PIVCs, da Krankenschwestern sie schnell einführen können und die Geräte eine Vielzahl von Infusionsbedürfnissen unterstützen. Die Nachfrage stieg, als Pflegeteams sicherheitskonstruierte Katheter einführten, die Nadelstichverletzungen reduzieren und die Verweildauer verbessern. Integrierte/geschlossene PIVCs expandierten schneller, da Anbieter zu geschlossenen Systemen wechselten, um das Risiko von Blutbahninfektionen zu senken und den Patientenkomfort zu erhöhen.

- Zum Beispiel, in einer randomisierten Studie von 2014, die offene vs. geschlossene Sicherheits-Peripherie-IV-Katheter verglich, setzte ein führender Gerätehersteller geschlossene Sicherheits-PIVCs ein. Die Wahrscheinlichkeit, dass ein Standard (MOS) PIVC für 96 Stunden funktionsfähig bleibt, betrug 79,9 %.

Nach Anwendung

Onkologie dominierte 2024 das Anwendungssegment mit einem Anteil von fast 37 %, angetrieben durch steigende Krebsfälle und häufige Infusionsanforderungen für Chemotherapie und unterstützende Pflege. Katheter blieben essenziell für wiederholte Dosierungszyklen, hochviskose Medikamente und Hydrationstherapie. Der Einsatz stieg, als Krebszentren Infusionsprotokolle standardisierten und in sicherere Gefäßzugangswerkzeuge investierten. Auch Gastroenterologie, Nierenerkrankungen und Infektionskrankheitstherapien zeigten ein stetiges Wachstum, aber die Onkologie behielt die Führung aufgrund der höheren Behandlungsintensität und längeren Betreuungsdauer.

- Zum Beispiel zeigte das BD Nexiva™ Closed IV Catheter System eine mittlere Verweildauer von bis zu 144 Stunden im Vergleich zu 96 Stunden für das offene System in der vom Hersteller zitierten randomisierten Studie, was eine längere kontinuierliche Nutzung in infusionsintensiven Umgebungen wie Onkologie-Infusionssuiten unterstützt.

Nach Endverwendung

Krankenhäuser hielten 2024 den größten Anteil an der Endverwendung mit etwa 61 %, da die meisten akuten Patienten einen IV-Zugang für Medikamente, Flüssigkeiten und Diagnostik benötigen. Die Akzeptanz in Krankenhäusern blieb stark, da Einrichtungen Gefäßzugangsprogramme ausbauten und Teams schulten, um katheterbedingte Komplikationen zu reduzieren. Die Nachfrage stieg auch mit höheren chirurgischen Volumina und Notfalleinweisungen. Kliniken und ASCs zeigten wachsendes Interesse an integrierten PIVCs für ambulante Infusionen, während die Akzeptanz in der häuslichen Pflege in chronischen Therapiesettings zunahm, aber Krankenhäuser blieben die dominierende Nutzergruppe.

Wichtige Wachstumstreiber

Wachsende Belastung durch chronische und akute Krankheiten

Steigende Fälle von Krebs, Herz-Kreislauf-Erkrankungen, Nierenversagen und Infektionskrankheiten erweitern weiterhin den Bedarf an zuverlässigem Gefäßzugang. Krankenhäuser verwenden intravaskuläre Katheter für Chemotherapie, Dialyseunterstützung, Antibiotikagabe und Flüssigkeitsresuscitation. Das Wachstum resultiert auch aus höheren chirurgischen Volumina und Notfalleinweisungen, bei denen ein schneller Gefäßzugang entscheidend für die Stabilisierung von Patienten ist. Alternde Bevölkerungen erhöhen den Druck weiter, da ältere Erwachsene mehr infusionsbasierte Therapien und Überwachung benötigen. Gesundheitssysteme investieren in strukturierte Gefäßzugangsprogramme, um Komplikationen zu reduzieren, was die Nutzung fortschrittlicher Katheter erhöht. Mit steigender Behandlungsintensität in allen Pflegebereichen bleibt die Nachfrage nach kurzen peripheren Kathetern, geschlossenen Systemen und speziellen Zugangsvorrichtungen auf einem festen Aufwärtspfad.

- Zum Beispiel ist die weltweite Zahl der Patienten, die Hämodialyse benötigen, stark gestiegen: Weltweit benötigen jetzt etwa vier Millionen Menschen Hämodialyse, was die wachsende Belastung durch terminale Nierenerkrankungen und Nierenversagen widerspiegelt, die einen zuverlässigen Gefäßzugang für die Dialyse erfordern.

Verschiebung hin zu sichereren und geschlossenen Kathetersystemen

Gesundheitseinrichtungen wechseln zunehmend von traditionellen offenen Kathetern zu geschlossenen oder integrierten Designs, um die Sicherheit zu verbessern und Blutstrominfektionen zu reduzieren. Geschlossene Systeme verringern die Exposition gegenüber Verunreinigungen und minimieren Handhabungsschritte, was den Pflegeteams hilft, katheterbedingte Komplikationen zu reduzieren. Auch die Regulierung unterstützt diesen Wandel, da Krankenhäuser sicherheitsorientierte Geräte einführen, um Infektionspräventionsziele zu erreichen. Hersteller reagieren mit Produkten, die die Verweildauer verbessern und das Einsetzen erleichtern. Das steigende Bewusstsein für Patientensicherheit, kombiniert mit strengeren klinischen Richtlinien, treibt die schnelle Einführung fortschrittlicher PIVCs voran. Das Wachstum bleibt stark in der Onkologie, Notfallversorgung und bei chronischen Infusionsprogrammen, wo zuverlässiger Zugang und reduziertes Infektionsrisiko oberste Priorität haben. Dieser Wandel fördert Innovationen bei antimikrobiellen Beschichtungen und Sicherungstechnologien.

- Zum Beispiel erreichten in einer randomisierten kontrollierten Studie, die integrierte (geschlossene) PIVC-Systeme mit traditionellen nicht-integrierten verglich, die integrierten PIVCs eine mittlere Verweildauer von 144,5 Stunden (≈ 6 Tage) gegenüber 99 Stunden (≈ 4 Tage) für nicht-integrierte Systeme.

Erweiterung der ambulanten und häuslichen Infusionspflege

Ambulante Zentren, ASCs und häusliche Pflegeprogramme nutzen zunehmend intravaskuläre Katheter, da die Pflege sich von stationären Einrichtungen wegbewegt. Patienten mit Krebs, chronischen Infektionen und gastrointestinalen Erkrankungen erhalten mehr Therapien außerhalb von Krankenhäusern, da diese Umgebungen die Kosten senken und den Komfort verbessern. Der Anstieg von Heim-Infusionsdiensten erhöht auch die Nachfrage nach Kathetern mit besserer Stabilität, vereinfachtem Einsetzen und verlängerter Verweildauer. Anbieter bevorzugen geschlossene PIVCs für diese Umgebungen, da sie die Wartungskomplexität reduzieren und die Sicherheit erhöhen. Während Gesundheitssysteme Fernpflege-Modelle skalieren, entwickeln Katheterhersteller Lösungen, die auf dezentrale Pflege zugeschnitten sind. Das Wachstum setzt sich fort, da Kostenträger die Heimtherapie unterstützen, um die Krankenhausbelastung zu verringern und die Patientenergebnisse zu verbessern.

Wichtige Trends & Chancen

Technologische Fortschritte im Katheterdesign

Innovation stärkt die Katheterleistung durch bessere Materialien, knickresistente Schläuche und fortschrittliche Beschichtungen, die Reizungen und Thrombosen reduzieren. Druckresistente Designs helfen Klinikern, komplexe Infusionsmedikamente mit höherer Genauigkeit und Komfort zu verabreichen. Integrierte Stabilisationsflügel und Nadel-Sicherheitsmerkmale verbessern den Einsatzerfolg und reduzieren Komplikationen. Diese Verbesserungen unterstützen Krankenhäuser, die darauf abzielen, die Qualität des Gefäßzugangs zu standardisieren und Infektionsraten zu senken. Technologie spielt eine große Rolle bei der Ausweitung der Nutzung geschlossener Systeme, antimikrobiell ausgekleideter Katheter und ultraschallgeführter Einsetzwerkzeuge. Da die Forschung die Biokompatibilität und Haltbarkeit verbessert, eröffnen Leistungsgewinne neue Einsatzmöglichkeiten in der Onkologie, Intensivpflege und Langzeit-Infusionstherapie.

- Zum Beispiel haben Forscher eine neuartige antimikrobielle Katheterbeschichtung entwickelt, die Selen-Nanopartikel (Se-NPs) über einen einstufigen Vernetzungsprozess integriert. Diese Beschichtung reduziert drastisch die bakterielle Adhäsion und Proteinadsorption auf Katheteroberflächen und hemmt die Besiedlung durch häufige Krankheitserreger wie Staphylococcus aureus und Enterococcus faecalis.

Steigende Investitionen in Infektionskontrolllösungen

Krankenhäuser priorisieren Geräte, die katheterassoziierte Blutstrominfektionen reduzieren, was eine starke Nachfrage nach Lösungen mit antimikrobiellen Eigenschaften, Sicherungsvorrichtungen und verbesserter Spültechnologie schafft. Anbieter setzen Katheter mit sichereren Anschlüssen, geschlossenen Ports und besserer Flussstabilität ein. Hersteller fügen desinfizierende Kappen und Barriere-Systeme hinzu, um die Einhaltung klinischer Protokolle zu unterstützen. Der regulatorische Druck zwingt Einrichtungen dazu, Infektionsraten zu senken, was die Beschaffung fortschrittlicher Katheter in allen Abteilungen fördert. Mit steigenden Budgets für Infektionskontrolle wächst die Nachfrage sowohl in entwickelten als auch in aufstrebenden Märkten. Diese Verbesserungen unterstützen eine konsistente Qualität in Hochrisikoeinheiten, einschließlich Onkologie, Intensivpflege und Notfallmedizin.

- Zum Beispiel berichtete eine klinische Bewertung von 2022 über PIVCs mit geschlossenen Hub-Systemen und desinfizierenden Port-Kappen von einer Reduzierung der Inzidenz katheterassoziierter Blutstrominfektionen von 3,2 pro 1.000 Katheter-Tage (mit offenen Standardgeräten) auf 0,4 pro 1.000 Katheter-Tage, was einen mehr als achtfachen Rückgang nach der Einführung von versiegelten, antimikrobiell kompatiblen Kathetern mit ordnungsgemäßen Wartungsprotokollen zeigt.

Chancen in aufstrebenden Märkten und der ambulanten Pflege

Das Wachstum beschleunigt sich in Asien-Pazifik, Lateinamerika und dem Nahen Osten, da Krankenhäuser ihre Infusionskapazität erweitern, Notdienste verbessern und moderne Spezialzentren aufbauen. Steigende Versicherungsschutz erhöht den Zugang zu Behandlungen und steigert die Katheternutzung für chronische und akute Krankheiten. Ambulante chirurgische Zentren und Kliniken in diesen Regionen wachsen schnell und schaffen eine starke Nachfrage nach kurzen PIVCs und geschlossenen Sicherheitssystemen. Globale Hersteller arbeiten mit lokalen Vertriebspartnern zusammen, um die Lieferzuverlässigkeit und Schulungsprogramme zu verbessern. Diese Märkte bieten Raum für erweiterte Produktportfolios, einschließlich antimikrobiell beschichteter Katheter und integrierter Designs, die auf Umgebungen mit hohem Pflegevolumen zugeschnitten sind.

Wichtige Herausforderungen

Risiko von Katheter-assoziierten Infektionen und Komplikationen

Katheterassoziierte Infektionen, Phlebitis und Infiltration bleiben wichtige Herausforderungen, die Ergebnisse begrenzen und die Pflegekosten erhöhen. Einrichtungen müssen strikte Einführungs- und Wartungsprotokolle einhalten, um Blutstrominfektionen zu vermeiden, die qualifizierte Pflege, fortschrittliche Hygiene und eine stabile Versorgung mit Sicherheitsgeräten erfordern. Unterschiede in der Ausbildung erhöhen die Komplikationsraten, insbesondere in ressourcenarmen Umgebungen. Obwohl geschlossene und antimikrobielle Katheter das Risiko reduzieren, begrenzen Kostendrucke die breite Einführung in einigen Einrichtungen. Das Management von Komplikationen erfordert eine konsistente Überwachung und strukturierte Gefäßzugangsteams, die nicht jeder Anbieter unterstützen kann. Diese Probleme verlangsamen die Einführung in Segmenten mit begrenzten Budgets oder Arbeitskräften.

Hohe Kosten für fortschrittliche und sicherheitsorientierte Katheter

Geschlossene PIVCs, antimikrobiell beschichtete Katheter und fortschrittliche Einführsysteme bieten starke klinische Vorteile, kommen jedoch zu einem höheren Preis als Standardgeräte. Budgetbeschränkte Krankenhäuser, insbesondere in aufstrebenden Märkten, stehen vor Herausforderungen bei der Einführung von Premiumlösungen in allen Abteilungen. Schulungen und Geräte-Standardisierung erhöhen die Gesamtkosten und erschweren die Beschaffungsentscheidungen für kleinere Kliniken und öffentliche Krankenhäuser. Preissensibilität begrenzt die schnelle Ausweitung fortschrittlicher Technologien, selbst wenn Nachfrage besteht. Hersteller müssen Kosten und Leistung ausbalancieren, um die Einführung zu erhöhen. Wirtschaftliche Zwänge verzögern weiterhin Upgrades von traditionellen Kathetern in mehreren Regionen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für intravaskuläre Katheter im Jahr 2024 mit einem Anteil von etwa 38% an, unterstützt durch hohe Verfahrensvolumina, eine starke Krankenhausinfrastruktur und die schnelle Einführung von geschlossenen und sicherheitsoptimierten PIVCs. Fälle von Krebs, Herzerkrankungen und Nierenversagen blieben hoch, was die anhaltende Nachfrage nach Infusionstherapien antrieb. Krankenhäuser investierten in Gefäßzugangsteams, Infektionspräventionsprogramme und fortschrittliche Kathetertechnologien, um die Ergebnisse zu verbessern. Ambulante Infusionszentren und häusliche Therapien wurden ebenfalls ausgebaut, was die Produktnutzung in verschiedenen Pflegeumgebungen stärkte. Kontinuierliche Innovationen regionaler Hersteller unterstützten die Marktführerschaft weiter und beschleunigten die Aufrüstung hin zu integrierten Kathetersystemen.

Europa

Europa hielt im Jahr 2024 einen Anteil von etwa 29%, angetrieben durch starke Programme zur Behandlung chronischer Krankheiten, standardisierte Infusionsprotokolle und eine hohe Akzeptanz von sicherheitsoptimierten Kathetersystemen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich erweiterten die Onkologie-Tagespflege, was den Bedarf an langlebigem Gefäßzugang erhöhte. Krankenhäuser befolgten strenge klinische Richtlinien für die Katheterpflege, was die Nachfrage nach geschlossenen PIVCs und antimikrobiellen Lösungen steigerte. Alternde Bevölkerungen benötigten mehr Langzeit-Infusionspflege, was das stetige Marktwachstum unterstützte. Von der Regierung geführte Infektionskontrollinitiativen förderten auch die breitere Nutzung fortschrittlicher Geräte, was ein konsistentes Wachstum in der gesamten Region aufrechterhielt.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 23% des Anteils aus und zeigte das schnellste Wachstum, da sich die Gesundheitsinfrastruktur in China, Indien und Südostasien erweiterte. Steigende Krankenhausaufenthaltsraten, höhere Operationsvolumina und zunehmende Fälle von Krebs und Nierenerkrankungen steigerten die Nachfrage nach Kathetern. Krankenhäuser rüsteten Infusionseinheiten auf und führten sicherheitsoptimierte Katheter ein, um Infektionsrisiken zu reduzieren. Wachsende Investitionen in ambulante Pflege und häusliche Infusionsprogramme unterstützten die breitere Nutzung von kurzen PIVCs und integrierten Systemen. Verbesserte Versicherungsschutz und die Modernisierung der städtischen Gesundheitsversorgung halfen, die Einführung fortschrittlicher Gefäßzugangstechnologien in aufstrebenden Märkten zu beschleunigen.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 nahezu 6% des Anteils, angetrieben durch erhöhte Krankenhausaufnahmen, steigende Belastungen durch chronische Krankheiten und staatliche Investitionen in die öffentliche Gesundheitsversorgung. Brasilien und Mexiko führten die Nachfrage an, da Krankenhäuser Notfall- und Onkologiedienste ausbauten, die stark auf periphere Katheter für die Infusionstherapie angewiesen sind. Die Einführung von geschlossenen PIVCs wuchs allmählich, da Einrichtungen sich auf die Senkung der Infektionsraten konzentrierten, obwohl Kostenempfindlichkeit schnelle Aufrüstungen verlangsamte. Die Expansion privater Kliniken und Tageschirurgiezentren steigerte ebenfalls die Produktnutzung. Schulungsprogramme globaler Hersteller halfen, die Standards für den Gefäßzugang in den wichtigsten Märkten zu verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 4% des Anteils, wobei das Wachstum durch den Ausbau von Krankenhausnetzen, steigende nicht übertragbare Krankheiten und zunehmende Investitionen in die Spezialpflege angetrieben wurde. Golfstaaten führten die Einführung fortschrittlicher PIVCs aufgrund stärkerer Budgets und moderner klinischer Infrastruktur an. Die Nachfrage stieg in der Onkologie, Notfallversorgung und Nierenkrankheitsmanagement. In mehreren afrikanischen Ländern wuchs die Katheternutzung, da der Zugang zu grundlegender Infusionstherapie erweitert wurde, obwohl die Einführung geschlossener Systeme durch Budgetbeschränkungen begrenzt blieb. Allmähliche Verbesserungen in den Infektionskontrollpraktiken unterstützten weiterhin die Marktentwicklung in der gesamten Region.

Marktsegmentierungen:

Nach Produkt

- Kurzer PIVC

- Integrierter/Geschlossener PIVC

Nach Anwendung

- Onkologie

- Gastroenterologie

- Nierenerkrankung

- Infektionskrankheiten

- Andere

Nach Endnutzung

- Krankenhäuser

- Kliniken

- ASC

- Pflege zu Hause

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für intravaskuläre Katheter umfasst führende Unternehmen wie Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc und Melsungen. Diese Akteure konkurrieren durch fortschrittliche PIVC-Designs, antimikrobielle Beschichtungen und geschlossene Systemtechnologien, die das Infektionsrisiko verringern und den Einsatzerfolg verbessern. Viele Unternehmen stärken ihre Portfolios mit sicherheitsgeprüften Produkten und ultraschallgeführten Zugangswerkzeugen, um den steigenden Krankenhausstandards gerecht zu werden. Strategische Maßnahmen wie Produkteinführungen, behördliche Genehmigungen und die Erweiterung der Lieferkette unterstützen eine stärkere globale Reichweite. Unternehmen investieren auch in die Schulung von Klinikern und digitale Unterstützungsplattformen, um die Ergebnisse beim Gefäßzugang zu verbessern. Nordamerika blieb 2024 der größte regionale Markt, unterstützt durch starke Technologieakzeptanz und gut etablierte Gesundheitssysteme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Jüngste Entwicklungen

- Im März 2025 erhielt Abbott die FDA-Zulassung für eine Ausnahmegenehmigung für Untersuchungsgeräte (IDE), um die klinische TECTONIC-Studie seines Koronaren Intravaskulären Lithotripsie-Systems (IVL) durchzuführen (zur Bewertung von IVL zur Behandlung schwerer koronarer Verkalkungen vor der Stentimplantation).

- Im Februar 2025 meldete Medtronic den ersten Patienten in einer globalen, entscheidenden Studie für seinen Prevail™-medikamentenbeschichteten Ballon (DCB) an, der für koronare perkutane Interventionen vorgesehen ist, eine katheterbasierte Therapieentwicklung, die sein Portfolio der interventionellen Kardiologie erweitert.

- Im Dezember 2024: Die U.S. FDA stufte einen Rückruf von Boston Scientifics POLARx Cryoablation Ballonkathetern als am schwerwiegendsten ein, nachdem Berichte über Speiseröhrenverletzungen und damit verbundene unerwünschte Ereignisse vorlagen; das Unternehmen gab Nutzungshinweise und aktualisierte Anweisungen heraus, anstatt das Produkt zurückzuziehen. (relevant für Kathetersicherheit/Marktstimmung).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da die Fälle von chronischen und akuten Krankheiten weltweit zunehmen.

- Geschlossene und sicherheitsgefertigte PIVCs werden breitere Akzeptanz finden, um Infektionsrisiken zu reduzieren.

- Krankenhäuser werden mehr in Gefäßzugangsteams investieren, um den Erfolg der Insertion und die Lebensdauer der Katheter zu verbessern.

- Das Wachstum der Heiminfusion und der ambulanten Versorgung wird die Nutzung von Langzeit- und integrierten Kathetern erweitern.

- Antimikrobielle Beschichtungen und fortschrittliche Biomaterialien werden zum Standard in Premium-Produktlinien.

- Ultraschallgeführte Einführungswerkzeuge werden häufiger eingesetzt, um die Genauigkeit bei schwierigen Gefäßzugängen zu verbessern.

- Schwellenmärkte werden die Einführung beschleunigen, da die Gesundheitsinfrastruktur und die Versicherungsdeckung expandieren.

- Hersteller werden durch Schulungsprogramme, Erweiterung der Lieferketten und klinische Unterstützungsplattformen konkurrieren.

- Der regulatorische Fokus auf Infektionsreduktion wird Einrichtungen dazu drängen, ältere Kathetermodelle aufzurüsten.

- Digitale Überwachungs- und Katheterverfolgungstechnologien werden neue Möglichkeiten zur Leistungsverbesserung schaffen.