Marktübersicht

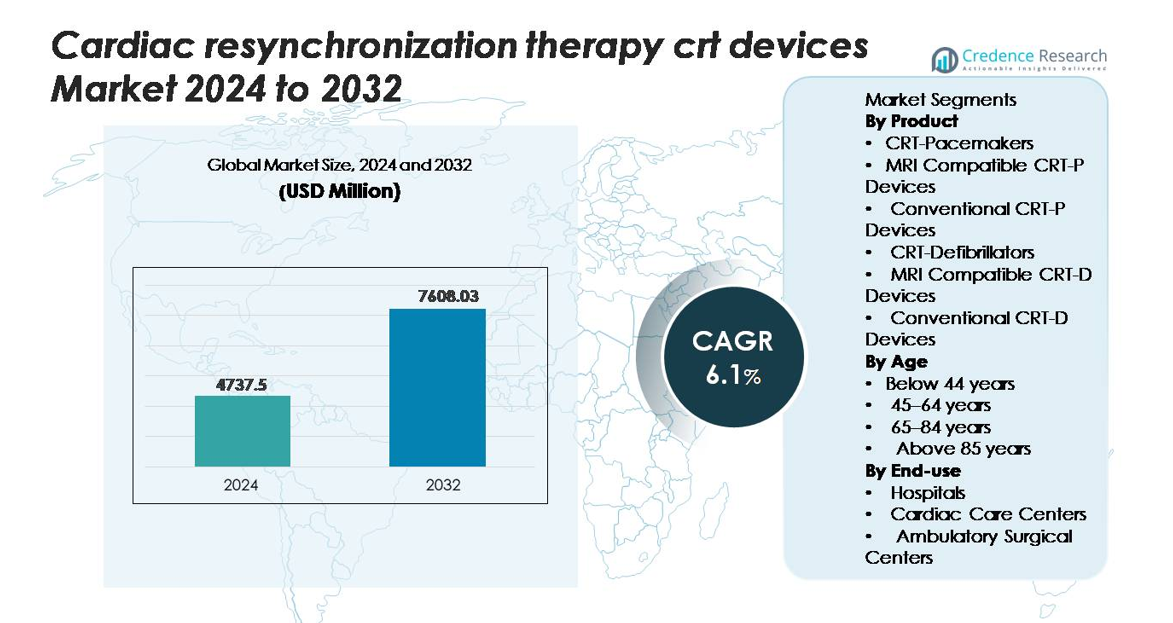

Der globale Markt für Kardiale Resynchronisationstherapie (CRT)-Geräte wurde im Jahr 2024 auf 4.737,5 Millionen USD geschätzt und soll bis 2032 7.608,03 Millionen USD erreichen, was einem CAGR von 6,1 % während des Prognosezeitraums (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kardiale Resynchronisationstherapie (CRT)-Geräte 2024 |

4.737,5 Millionen USD |

| Markt für Kardiale Resynchronisationstherapie (CRT)-Geräte, CAGR |

6,1% |

| Marktgröße für Kardiale Resynchronisationstherapie (CRT)-Geräte 2032 |

7.608,03 Millionen USD |

Führende Akteure auf dem Markt für Kardiale Resynchronisationstherapie (CRT)-Geräte sind Medtronic, Abbott, Boston Scientific, Biotronik und MicroPort, die jeweils fortschrittliche CRT-P- und CRT-D-Plattformen mit verbesserten Pacing-Algorithmen, MRT-Kompatibilität und Fernüberwachungsfunktionen anbieten. Diese Unternehmen haben starke globale Präsenz durch robuste Elektrophysiologie-Portfolios und kontinuierliche Geräteinnovationen. Nordamerika erweist sich als die dominierende Region mit einem genauen Marktanteil von 39,2 %, unterstützt durch eine hohe Prävalenz von Herzinsuffizienz, starke Erstattungssysteme und umfangreiche Einführung von CRT-D-Systemen der nächsten Generation. Europa folgt als zweitgrößter Markt, während der asiatisch-pazifische Raum aufgrund des Ausbaus der kardiologischen Infrastruktur und der steigenden Patienteneignung das schnellste Wachstum zeigt.

Markteinblicke

- Der Markt für Kardiale Resynchronisationstherapie (CRT)-Geräte wurde im Jahr 2024 auf 4.737,5 Millionen USD geschätzt und soll bis 2032 7.608,03 Millionen USD erreichen, was einem CAGR von 6,1 % während des Prognosezeitraums entspricht.

- Die zunehmende Inzidenz von fortgeschrittener Herzinsuffizienz und eine breitere leitlinienbasierte Eignung treiben weiterhin die Einführung von CRT-D und CRT-P voran, wobei CRT-Defibrillatoren den größten Produktanteil aufgrund ihrer dualen therapeutischen Funktion halten.

- Markttrends heben die starke Nachfrage nach MRT-kompatiblen Systemen und die schnelle Integration von Fernüberwachung und adaptiven Pacing-Algorithmen hervor, die langfristige klinische Ergebnisse verbessern.

- Der Wettbewerb bleibt intensiv, angeführt von Medtronic, Abbott, Boston Scientific, Biotronik und MicroPort, die alle die Batterielebensdauer, die quadripolare Leittechnologie und die digitale Konnektivität vorantreiben, um die Marktposition zu stärken.

- Regional führt Nordamerika mit einem Anteil von 39,2 %, gefolgt von Europa mit etwa 31 %, während der asiatisch-pazifische Raum etwa 21 % ausmacht und am schnellsten wächst; Krankenhäuser dominieren die Endnutzung mit dem höchsten Implantationsvolumen in allen wichtigen Regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt:

CRT-Defibrillatoren bleiben die dominierende Produktkategorie, angetrieben durch ihre doppelte therapeutische Fähigkeit, die Rhythmusresynchronisation mit lebensrettender Defibrillation kombiniert. MRT-kompatible CRT-D-Geräte machen den größten Anteil in dieser Gruppe aus, unterstützt durch die steigende Nachfrage nach fortschrittlicher Bildgebungskompatibilität bei Herzinsuffizienzpatienten, die häufige MRT-Untersuchungen benötigen. Ihre breitere klinische Akzeptanz wird durch verbesserte Schockabgabealgorithmen, verlängerte Batterielebensdauer und verbesserte diagnostische Telemetrie gefördert. CRT-Schrittmacher zeigen ebenfalls eine stabile Nachfrage, insbesondere MRT-sichere Varianten, aber CRT-D-Systeme führen den Markt an, da Kliniker umfassenden Schutz bei mittelschweren bis schweren Herzinsuffizienzfällen priorisieren.

- Zum Beispiel bietet die RESONATE™ CRT-D-Plattform von Boston Scientific eine dokumentierte Batterielebensdauer von bis zu 13,7 Jahren und integriert die HeartLogic™ Multisensor-Überwachung, die fünf physiologische Signale analysiert, um eine frühe Verschlechterung der Herzinsuffizienz mit klinisch validierter Genauigkeit zu erkennen.

Nach Alter:

Das Segment der 65–84-Jährigen stellt den dominierenden Anteil der CRT-Geräteimplantationen dar, was die höchste Prävalenz von chronischer Herzinsuffizienz und Leitungsstörungen in dieser Altersgruppe widerspiegelt. Erhöhte Diagnoseraten, breitere leitlinienbasierte Berechtigung und verbesserte Überlebensraten in alternden Bevölkerungen verstärken die Führungsposition des Segments weiter. Patienten in dieser Gruppe profitieren am meisten von optimiertem biventrikulärem Pacing, das die Lebensqualität verbessert und die Häufigkeit von Krankenhausaufenthalten reduziert. Während die Akzeptanz bei jüngeren Kohorten aufgrund des begrenzten klinischen Bedarfs geringer bleibt, unterstützen die steigende ältere Bevölkerung und die wachsende Akzeptanz früher Interventionen starke Verfahrensvolumina in der Gruppe der 65–84-Jährigen.

- Zum Beispiel zeigte der AdaptivCRT™-Algorithmus von Medtronic eine 59%ige Reduzierung von Vorhofflimmer-Episoden und eine 6%ige Verbesserung der linksventrikulären Ejektionsfraktion bei Patienten, von denen die meisten über 65 Jahre alt waren, laut klinischen Daten von mehr als 7.000 implantierten Personen.

Nach Endnutzung:

Krankenhäuser stellen das führende Endnutzungssegment dar und erfassen den größten Marktanteil aufgrund ihres Zugangs zu Elektrophysiologielabors, Herzchirurgieeinheiten und fortschrittlichen Bildgebungssystemen, die für die CRT-Implantation und die Nachsorgeüberwachung erforderlich sind. Die Dominanz des Segments wird durch die zunehmende Hospitalisierung von Herzinsuffizienzpatienten, robuste Erstattungswege und die Präsenz spezialisierter Kardiologieteams angetrieben. Herzpflegezentren zeigen ein stetiges Wachstum, da sie ihre gerätebasierte Therapiekompetenz erweitern, während ambulante chirurgische Zentren durch regulatorische und infrastrukturelle Einschränkungen begrenzt bleiben. Krankenhäuser bleiben das zentrale Element des Marktes als primärer Knotenpunkt für komplexe CRT-D- und CRT-P-Verfahren.

Wichtige Wachstumstreiber

Wachsende Belastung durch Herzinsuffizienz und steigende Eignung für gerätebasierte Therapie

Die zunehmende weltweite Prävalenz von chronischer Herzinsuffizienz bleibt ein primärer Katalysator für die Einführung von CRT-Geräten. Eine wachsende Zahl von Patienten zeigt eine reduzierte Ejektionsfraktion, einen Linksschenkelblock und Leitungsverzögerungen, die sie klinisch für die Implantation von CRT-D oder CRT-P qualifizieren. Aktualisierte internationale Richtlinien empfehlen zunehmend CRT für symptomatische Patienten mit persistierender elektrischer Dyssynchronie, was die breitere Anwendung bei mittelschwerer bis schwerer Herzinsuffizienz verstärkt. Verbesserungen in der diagnostischen Bildgebung, der EKG-Präzision und in Risikostratifizierungstools ermöglichen es Klinikern, CRT-Kandidaten früher zu identifizieren, was die Akzeptanz in verschiedenen Patientengruppen verbessert. Alternde Bevölkerungsgruppen verstärken die Nachfrage weiter, da Personen im Alter von 65 Jahren und älter die höchste Inzidenz von fortgeschrittener Herzinsuffizienz aufweisen. In Kombination mit dem erweiterten Zugang zu fortschrittlichen Herzpflegezentren und Elektrophysiologie-Einheiten positionieren diese Faktoren CRT-Geräte fest als zentrale therapeutische Lösung im Management von fortschreitenden herzinsuffizienzbedingten elektrischen Dysfunktionen.

- Zum Beispiel wurde der HeartLogic™ Multisensor-Index von Boston Scientific klinisch validiert, um bevorstehende Herzinsuffizienz-Ereignisse im Median 34 Tage früher als Symptome zu erkennen, basierend auf Daten von über 900 Patienten in der MultiSENSE-Studie, was rechtzeitige Interventionen ermöglicht und die Eignung für das CRT-basierte Management erweitert.

Technologische Fortschritte in CRT-D- und CRT-P-Systemen

Innovationen in der Batterielebensdauer, der Haltbarkeit von Elektroden und in Defibrillationsalgorithmen beschleunigen erheblich die Einführung von CRT-Geräten der nächsten Generation. Moderne CRT-D-Systeme integrieren verbesserte Arrhythmie-Erkennungslogik, Echtzeit-Hämodynamiküberwachung und adaptive Pacing-Funktionen, die die Patientenergebnisse verbessern. MRT-kompatible CRT-P- und CRT-D-Geräte gewinnen ebenfalls stark an Bedeutung, da die MRT-Bildgebung in der langfristigen kardialen und nicht-kardialen Krankheitsverwaltung zur Routine wird. Drahtlose Fernüberwachungsplattformen verbessern die frühzeitige Ereigniserkennung, reduzieren Wiederaufnahmen ins Krankenhaus und unterstützen datengetriebene klinische Entscheidungen. Fortschritte in der kabellosen Stimulation und quadripolare Elektrodentechnologie erhöhen weiter den Implantationserfolg, reduzieren die phrenische Nervenstimulation und optimieren die ventrikuläre Resynchronisation. Diese Innovationen verbessern die prozedurale Effizienz für Elektrophysiologen und erhöhen die langfristige Zuverlässigkeit, wodurch technologisch fortschrittliche CRT-Systeme als bevorzugte Wahl im komplexen Herzinsuffizienzmanagement positioniert werden. Mit der Weiterentwicklung der Gerätefähigkeiten erweitert sich die Einführung sowohl in hochakuten Krankenhausumgebungen als auch in spezialisierten Herzpflegezentren.

- Zum Beispiel verwendet das Percepta™ Quad CRT-P System von Medtronic seinen VectorExpress™-Algorithmus, um bis zu 16 linksventrikuläre Stimulationsvektoren in weniger als 2 Minuten zu testen, während der AdaptivCRT™-Algorithmus die Stimulation alle 60 Sekunden automatisch anpasst. Klinische Bewertungen haben gezeigt, dass dies die Episoden von Vorhofflimmern bei über 7.000 Patienten um 59 % reduzieren kann.

Erweiterung des Zugangs zur kardiologischen Versorgung und zu qualifizierten Elektrophysiologen

Wachsende Investitionen in kardiologische Fachzentren, elektrophysiologische Labore und fortschrittliche Bildgebungsinfrastrukturen beeinflussen die Akzeptanz von CRT stark. Krankenhäuser weltweit verbessern ihre Fähigkeiten für biventrikuläre Stimulationsverfahren durch Investitionen in hybride Operationssäle, 3D-Kartierungssysteme und perioperative Überwachungswerkzeuge. Gleichzeitig verbessert der wachsende Pool an Elektrophysiologen, die in der Implantation komplexer Geräte ausgebildet sind, die Verfügbarkeit der CRT-Therapie sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten. Öffentliche und private Gesundheitsprogramme unterstützen zunehmend die Erstattung und Versicherung für gerätebasierte Herzinsuffizienz-Management, wodurch finanzielle Barrieren für berechtigte Patienten reduziert werden. In aufstrebenden Regionen fördern groß angelegte Programme zur Herzkrankheitsscreening und Verbesserungen in Überweisungsnetzwerken die frühzeitige Erkennung von CRT-geeigneten Fällen. Diese systemischen Entwicklungen gewährleisten einen konsistenteren Patientenzugang zu rechtzeitiger Geräteimplantation und Nachsorge, stärken das gesamte Verfahrensvolumen und unterstützen das langfristige Marktwachstum.

Wichtige Trends & Chancen

Steigende Akzeptanz von Fernüberwachung und KI-gestützter prädiktiver Pflege

Die Fernüberwachung ist zentral für das Langzeitmanagement von CRT-Patienten geworden, da Kliniker die frühzeitige Erkennung von Arrhythmien, Gerätefehlfunktionen und Verschlechterungen der Herzinsuffizienz priorisieren. KI-gesteuerte Analysen helfen nun bei der Vorhersage von Dekompensationsereignissen und der Personalisierung von Stimulationsalgorithmen basierend auf patientenspezifischen physiologischen Mustern. Einheitliche digitale Plattformen ermöglichen die kontinuierliche Datenübertragung, verbessern die Aufsicht durch Kliniker und reduzieren Notfallkrankenhausbesuche. Diese Fähigkeiten verbessern die Therapietreue und ermöglichen proaktive Interventionen, insbesondere in Hochrisikopopulationen. Die zunehmende Integration von cloudverbundenen Plattformen, algorithmischen Risikobewertungen und Leistungsanalysen von Geräten schafft bedeutende Möglichkeiten für Hersteller, ihre Produkte zu differenzieren. Da sich digitale Gesundheitsökosysteme erweitern, wird erwartet, dass die KI-unterstützte CRT-Überwachung zu einer Standarderwartung in der Klinik wird, die großen Wert für Gesundheitsdienstleister bietet, die Effizienz und genauere prognostische Werkzeuge suchen.

- Zum Beispiel zeigte das Home Monitoring®-System von BIOTRONIK eine mediane Übertragungszeit von 1 Tag für klinisch relevante Ereignisse im Vergleich zu 35 Tagen bei herkömmlicher Nachsorge, laut der TRUST-Studie mit 1.339 Patienten, was eine signifikant frühere klinische Intervention ermöglicht.

Verschiebung hin zu MRT-kompatiblen und minimalinvasiven CRT-Systemen

Die zunehmende klinische Abhängigkeit von MRT als diagnostischem Standard hat die Nachfrage nach vollständig MRT-bedingten CRT-P- und CRT-D-Geräten beschleunigt. Hersteller entwickeln zunehmend Systeme mit sicherer Bildgebungskompatibilität, die es Patienten, die wiederholte MRT-Scans benötigen, ermöglichen, CRT ohne Sicherheitsbeschränkungen zu erhalten. Darüber hinaus schafft der Trend zu minimalinvasiven Implantationen, unterstützt durch quadripolare Elektroden, verbesserte Liefersysteme und kleinere Geräteabdrücke, neue Möglichkeiten für eine breitere Patientenakzeptanz und prozedurale Effizienz. Diese Fortschritte stimmen mit dem Wandel des Gesundheitssektors hin zu reduzierter chirurgischer Traumatisierung, schnellerer Genesung und verbesserter prozeduraler Präzision überein. Die Fähigkeit, Bildsicherheit, miniaturisierte Designs und vereinfachte Implantation zu kombinieren, positioniert MRT-kompatible minimalinvasive CRT-Systeme als wachstumsstarke Produktkategorien.

- Zum Beispiel ist das Gallant™ CRT-D-System von Abbott für Ganzkörper-1,5T-Scans bereit, wenn es im MRT-Modus platziert wird, gemäß seiner von der FDA zugelassenen Kennzeichnung. Das Gerät unterstützt Ganzkörper-SAR-Grenzen bis zu 2,0 W/kg unter genehmigten Scan-Bedingungen und gewährleistet sicheren Bildzugang für CRT-Patienten.

Wichtige Herausforderungen

Komplexität der CRT-Implantation und Variabilität in der Patientenreaktion

Die CRT-Implantation erfordert hohe elektrophysiologische Expertise, präzise Elektrodenplatzierung und fortschrittliche Bildgebungsunterstützung, was eine prozedurale Komplexität schafft, die nicht alle Zentren bewältigen können. Eine bedeutende Herausforderung ist die Variabilität in der Patientenreaktion, wobei ein erheblicher Teil der Personen trotz Erfüllung der Richtlinien nur begrenzte oder keine Verbesserung nach der Implantation erfährt. Anatomische Variationen, suboptimale Platzierung der linken Ventrikelelektrode und Komorbiditäten können alle die therapeutischen Ergebnisse beeinflussen. Diese Nicht-Ansprecherraten erschweren die klinische Entscheidungsfindung und können die Einführung in Grenzfällen entmutigen. Darüber hinaus erhöht die Notwendigkeit einer spezialisierten postoperativen Überwachung und Nachsorge die operative Belastung der Gesundheitssysteme und unterstreicht den Bedarf an besseren Vorhersagewerkzeugen und optimierten prozeduralen Arbeitsabläufen.

Hohe prozedurale und Geräte-Kosten in ressourcenbeschränkten Umgebungen

CRT-D- und CRT-P-Geräte, insbesondere fortschrittliche MRT-kompatible Varianten, tragen hohe Beschaffungskosten, die die Einführung in einkommensschwachen und mittleren Regionen einschränken. Zusätzliche Kosten im Zusammenhang mit der Implantation wie Infrastruktur für elektrophysiologische Labore, Bildführung, Möglichkeiten zur Elektrodenrevision und Langzeitüberwachung schaffen finanzielle Barrieren für sowohl Krankenhäuser als auch Patienten. Begrenzte Erstattung und ungleicher Versicherungszugang schränken die Verfügbarkeit der Therapie weiter ein. Diese kostenbedingten Hindernisse reduzieren die Marktdurchdringung in Regionen, in denen die Belastung durch Herzinsuffizienz wächst, die Gesundheitsbudgets jedoch begrenzt bleiben. Die Überwindung dieser Herausforderung erfordert erweiterte Erstattungspolitiken, kostenoptimierte Gerätekonstruktionen und größere Investitionen in die Infrastruktur der Herzversorgung, um den Zugang zur CRT-Therapie weltweit zu erweitern.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für CRT-Geräte und macht etwa 38–40% aus, unterstützt durch die starke Akzeptanz von CRT-D-Systemen, hohe Diagnosequoten bei fortgeschrittener Herzinsuffizienz und gut ausgestattete elektrophysiologische Labore. Die Vereinigten Staaten treiben die meiste regionale Nachfrage an, dank umfassender Erstattung, weit verbreiteter Nutzung von MRT-kompatiblen Systemen und umfangreicher Integration von Fernüberwachungsplattformen für das Herz. Ständige Infrastrukturverbesserungen in Herzzentren, die Verfügbarkeit qualifizierter Elektrophysiologen und die schnelle Einführung von Algorithmen der nächsten Generation zur Schrittmachersteuerung stärken die dominierende Position der Region und gewährleisten eine anhaltende Führungsrolle bei der globalen Nutzung von CRT-Geräten.

Europa

Europa stellt den zweitgrößten regionalen Markt dar und trägt etwa 30–32% der weltweiten Nachfrage nach CRT-Geräten bei. Die starke Einhaltung der ESC-Richtlinien, robuste Erstattungspolitiken in Westeuropa und hohe Verfahrensexpertise unterstützen die weit verbreitete Implantation von sowohl CRT-P- als auch CRT-D-Systemen. Deutschland, das Vereinigte Königreich, Frankreich und Italien führen die Akzeptanz an, dank fortschrittlicher Netzwerke für Herzversorgung und etablierter Nachverfolgungspfade für Geräte. Die zunehmende Präferenz für MRT-bedingte CRT-Geräte, die Erweiterung elektrophysiologischer Einheiten in Sekundärkrankenhäusern und die steigende Prävalenz altersbedingter Herzinsuffizienz stärken weiterhin die stabile und wertvolle Marktgrundlage Europas.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region und macht etwa 20–22% des globalen Marktanteils aus, angetrieben durch die zunehmende Modernisierung des Gesundheitswesens, verbesserten Zugang zur Herzversorgung und das wachsende Bewusstsein für die klinischen Vorteile von CRT. China, Japan, Indien und Südkorea dominieren das regionale Volumen, da tertiäre Versorgungszentren ihre elektrophysiologischen Fähigkeiten ausbauen. Investitionen der Regierung in die Herzkrankheitsscreening und die zunehmende Akzeptanz von MRT-kompatiblen CRT-P-Systemen unterstützen eine breitere Patientenberechtigung. Obwohl die Nutzung von CRT-D in einigen aufstrebenden Volkswirtschaften kostenbeschränkt bleibt, positionieren die rasche Alterung der Bevölkerung und die Stärkung der Erstattungsrahmen Asien-Pazifik als wichtigen langfristigen Wachstumsmotor.

Lateinamerika

Lateinamerika trägt etwa 5–6% zum globalen Markt für CRT-Geräte bei, unterstützt durch den erweiterten Zugang zu fortschrittlichen Herzverfahren in großen Volkswirtschaften wie Brasilien, Mexiko, Argentinien und Chile. Wachsende urbane Krankenhausinfrastruktur, zunehmende Prävalenz von Leitungsstörungen und verbesserte Spezialistenausbildung unterstützen die allmähliche Ausweitung der Therapie. CRT-P-Systeme verzeichnen eine stärkere Akzeptanz aufgrund von Kostenvorteilen, während die Akzeptanz von CRT-D durch Erstattungslücken begrenzt bleibt. Fortgesetzte Investitionen der Regierung in Kardiologiedienste und Partnerschaften mit globalen Geräteherstellern stärken allmählich die regionale Verfahrenskapazität und verbessern den Patientenzugang.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 3–4% des Marktanteils, wobei das Wachstum hauptsächlich von den Ländern des Golfkooperationsrates (GCC) getrieben wird. Saudi-Arabien, die VAE und Katar investieren stark in fortschrittliche Kardiologiezentren, was höhere Implantationsvolumina von CRT-P und CRT-D ermöglicht. Afrika befindet sich in der frühen Akzeptanzphase, wobei der Zugang größtenteils auf private oder spezialisierte tertiäre Krankenhäuser beschränkt ist. Kostenbeschränkungen, begrenzte Erstattung und ein Mangel an elektrophysiologischer Expertise bleiben wichtige Hindernisse. Dennoch schaffen die steigende Herzinsuffizienzbelastung, die Modernisierung des regionalen Gesundheitswesens und die Stärkung des Medizintourismus im Nahen Osten stetige, inkrementelle Chancen für die Expansion von CRT-Geräten.

Marktsegmentierungen:

Nach Produkt

- CRT-Schrittmacher

- MRT-kompatible CRT-P-Geräte

- Konventionelle CRT-P-Geräte

- CRT-Defibrillatoren

- MRT-kompatible CRT-D-Geräte

- Konventionelle CRT-D-Geräte

Nach Alter

- Unter 44 Jahren

- 45–64 Jahre

- 65–84 Jahre

- Über 85 Jahre

Nach Endnutzung

- Krankenhäuser

- Herzpflegezentren

- Ambulante Operationszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für kardiale Resynchronisationstherapie (CRT)-Geräte wird durch eine konzentrierte Gruppe globaler Medizintechnologieführer definiert, die die Leistung, Sicherheit und langfristige Zuverlässigkeit der Geräte kontinuierlich verbessern. Zu den Hauptakteuren gehören Medtronic, Abbott, Boston Scientific, Biotronik und MicroPort, die durch Innovationen in der Batterielebensdauer, quadripolaren und formbaren Leitungsdesigns, verbesserten Arrhythmie-Erkennungsalgorithmen und vollständig MRT-bedingten CRT-P- und CRT-D-Plattformen konkurrieren. Unternehmen differenzieren sich zunehmend durch Fernüberwachungssysteme, die Echtzeit-Einblicke in physiologische Daten und prädiktives Herzinsuffizienzmanagement ermöglichen. Strategische Prioritäten umfassen die Erweiterung klinischer Evidenz, die Stärkung von Elektrophysiologie-Trainingsprogrammen und den Aufbau integrierter Herzpflegeportfolios, die die Loyalität der Ärzte stärken. Die geografische Expansion in den asiatisch-pazifischen Raum und Lateinamerika bleibt ebenfalls ein Schwerpunkt, da die zunehmende Prävalenz von Herzinsuffizienz den berechtigten Patientenpool erweitert. Partnerschaften mit Krankenhäusern, digitalen Gesundheitsplattformen und Erstattungsstellen verstärken die Marktdurchdringung weiter und schaffen ein wettbewerbsorientiertes Umfeld, das sich auf technologische Führerschaft, klinische Leistung und umfassende Unterstützung nach der Implantation konzentriert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juli 2024 brachte BIOTRONIK den Amvia Sky HF-T QP-Schrittmacher und CRT-P in Kanada auf den Markt, wobei das erste Implantat im Centre Hospitalier de l’Université durchgeführt wurde.

- Im Juli 2024 führte Abbott Laboratories ein verbessertes CRT-D-System ein, das über verbesserte Herz-Synchronisation und fortschrittliche Fernüberwachungsfunktionen für Herzinsuffizienzpatienten verfügt.

- Im Februar 2024 brachte MicroPort Scientific Corporation einen neuen CRT-D-Defibrillator zusammen mit seinem GALI SonR CRT-System und dem NAVIGO 4LV linksventrikulären Pacing-Lead in Japan auf den Markt und erweiterte damit seine Präsenz in der CRT-Therapie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Alter, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- CRT-D-Systeme werden eine stärkere Akzeptanz erfahren, da Kliniker die kombinierten Resynchronisations- und Defibrillationsfähigkeiten für fortgeschrittene Herzinsuffizienzpatienten priorisieren.

- MRT-kompatible CRT-P- und CRT-D-Plattformen werden zum Standard der Versorgung, da bildsichere Designs universelle klinische Präferenz gewinnen.

- Fernüberwachung und KI-gesteuerte prädiktive Analysen werden zunehmend die Therapieoptimierung und die Früherkennung von Herzinsuffizienzverschlechterungen leiten.

- Kabellose und minimalinvasive Pacing-Technologien werden an Bedeutung gewinnen, die Verfahrenskomplexität reduzieren und den Patientenkomfort verbessern.

- Batterieinnovationen und verbesserte Energiemanagement-Algorithmen werden die Lebensdauer der Geräte verlängern und Austauschverfahren reduzieren.

- Quadripolare Leitsysteme und adaptive Pacing-Technologien werden die Ansprecherraten verbessern und die klinische Wirksamkeit stärken.

- Der Ausbau der Elektrophysiologie-Infrastruktur in aufstrebenden Märkten wird den Patientenzugang zu CRT-Implantationen erweitern.

- Verbesserungen bei der Erstattung und wertbasierte Versorgungsmodelle werden die Therapieakzeptanz in unterversorgten Regionen beschleunigen.

- Die Integration von CRT-Daten in digitale Kardiologieplattformen wird die langfristige Pflegekoordination und Patientenüberwachung verbessern.

- Die Zusammenarbeit zwischen Geräteherstellern und Herzkliniken wird intensiviert, um Schulungen, klinische Studien und personalisierte Therapiepfade zu unterstützen.