Marktübersicht

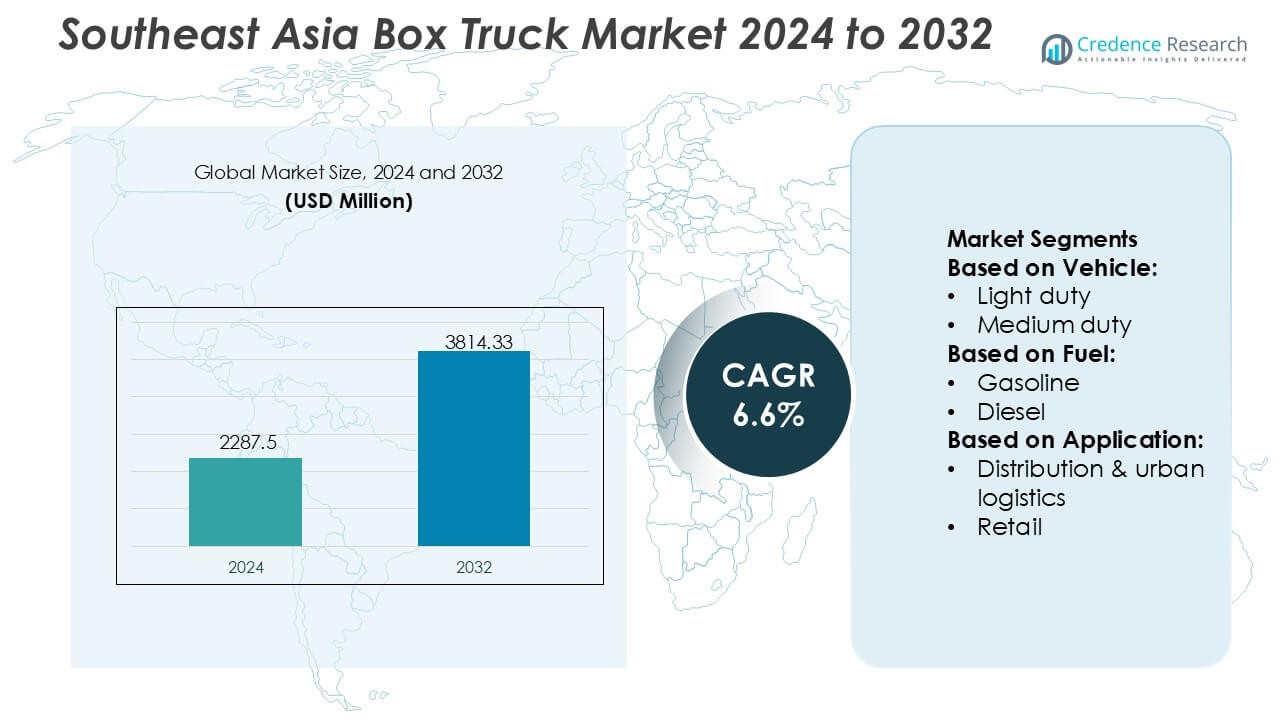

Der Markt für Kastenwagen in Südostasien wurde im Jahr 2024 auf 2287,5 Millionen USD geschätzt und soll bis 2032 3814,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kastenwagen in Südostasien 2024 |

USD 2287,5 Millionen |

| Markt für Kastenwagen in Südostasien, CAGR |

6,6% |

| Marktgröße für Kastenwagen in Südostasien 2032 |

USD 3814,33 Millionen |

Der Markt für Kastenwagen in Südostasien wird von einer Mischung aus globalen OEMs, regionalen Herstellern und aufstrebenden Unternehmen der Elektromobilität geprägt, die gemeinsam den technologischen Fortschritt und die Modernisierung der Flotten in der Region vorantreiben. Der Wettbewerb verschärft sich, da Unternehmen sich darauf konzentrieren, die Nutzlast-Effizienz, Haltbarkeit und emissionsarme Leistung zu verbessern, um den wachsenden Anforderungen des E-Commerce, der Einzelhandelsdistribution und der Kühlkettenlogistik gerecht zu werden. Strategische Investitionen in lokale Montage, After-Sales-Support und Telematik-Integration stärken die Marktposition weiter. Der asiatisch-pazifische Raum steht mit einem genauen Marktanteil von 42 % an der Spitze, unterstützt durch starke Fertigungskapazitäten, expandierende Logistiknetzwerke und die schnelle Einführung von leichten und mittelschweren Kastenwagen in schnell wachsenden städtischen Zentren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 2287,5 Millionen USD und soll bis 2032 3814,33 Millionen USD bei einer CAGR von 6,6 % erreichen, unterstützt durch eine starke Expansion der Logistik und Distribution.

- Markttreiber sind die steigende E-Commerce-Durchdringung, beschleunigte Flottenaufrüstungen und die zunehmende Einführung von leichten Kastenwagen, die aufgrund ihrer Eignung für dichte städtische Lieferwege den dominanten Segmentanteil ausmachen.

- Trends zeigen ein wachsendes Interesse an elektrischen und hybriden Kastenwagen, verbesserte Telematik-Integration und eine breitere Nutzung von isolierten Aufbauten für Kühlkettenanwendungen.

- Die Wettbewerbsintensität nimmt zu, da OEMs die regionale Montage stärken, Produktportfolios diversifizieren und After-Sales-Netzwerke optimieren, um Flottenbetreiber zu halten.

- Die regionale Analyse zeigt, dass der asiatisch-pazifische Raum mit einem Anteil von 42 % führend ist, angetrieben durch Fertigungsmaßstab und Logistikinfrastruktur, während andere Regionen durch Importnachfrage und grenzüberschreitende Handelsverbindungen beitragen, die den Einsatz von mittel- und schweren Lkw unterstützen.

Marktsegmentierungsanalyse:

Nach Fahrzeug

Leichte Kastenwagen dominieren den Markt in Südostasien mit einem geschätzten Anteil von 54 %, angetrieben durch ihre Manövrierfähigkeit, niedrigere Betriebskosten und Eignung für dichte städtische Umgebungen, in denen die Nachfrage nach der letzten Meile Lieferung weiter steigt. Mittelschwere Modelle finden stetige Akzeptanz in der interstädtischen Logistik und regionalen Distributionsnetzwerken, die eine höhere Nutzlastkapazität erfordern, ohne die Kraftstoffeffizienz zu beeinträchtigen. Schwere Kastenwagen bleiben ein kleiner, aber wesentlicher Sektor, der hauptsächlich dem Transport von Baumaterialien und der großflächigen Einzelhandelsdistribution dient, unterstützt durch die Entwicklung der Infrastruktur und die grenzüberschreitende Frachtaktivität entlang der ASEAN-Korridore.

- Zum Beispiel verbesserte Navistar, Inc. die Leistung durch seinen S13 Integrated Powertrain, der das Gesamtgewicht des Antriebsstrangs im Vergleich zur vorherigen Generation um etwa 24 Kilogramm (52 Pfund) reduziert, wodurch Flotten effizienter in Anwendungen mit hoher Belastung in regionalen Gebieten arbeiten können.

Nach Kraftstoff

Dieselbetriebene Kastenwagen halten die führende Position mit einem geschätzten Anteil von 62%, unterstützt durch eine weit verbreitete Tankinfrastruktur, höhere Drehmomentleistung und die starke Vorliebe der Flottenbetreiber für Zuverlässigkeit auf Langstrecken. Benzinfahrzeuge haben eine moderate Präsenz in leichteren Anwendungen, die eine geringere Anfangsinvestition erfordern. Elektrische und hybride Varianten verzeichnen ein schnelles Wachstum, da Regierungen die Elektrifizierung von Flotten fördern; BEVs sehen den größten Zuspruch unter den aufstrebenden Alternativen aufgrund niedrigerer Wartungskosten. CNG und LPG finden in ausgewählten städtischen Flotten Akzeptanz, während Biodiesel mit regionalen Nachhaltigkeitspolitiken und Vorschriften zur Förderung emissionsarmer Nutzfahrzeuge übereinstimmt.

- Zum Beispiel führte BYD Motors Inc. seine neueste eTruck-Plattform mit der Blade Battery ein, die eine getestete Energiedichte von 150 Wh/kg bietet und schnelles Laden von 20% auf 80% in 45 Minuten unterstützt, was eine deutlich höhere Flottenverfügbarkeit und Betriebseffizienz ermöglicht.

Nach Anwendung

Distribution und städtische Logistik stellen das dominierende Anwendungssegment mit einem geschätzten Anteil von 48% dar, angetrieben durch den boomenden E-Commerce, schnelle Erfüllungserwartungen und die Expansion von Mikro-Lagerhausnetzwerken in großen südostasiatischen Städten. Der Einzelhandelsvertrieb folgt dicht dahinter, da moderner Handel, Convenience-Stores und Schnellhandelsplattformen regional expandieren. Die Logistik für Lebensmittel und Getränke wächst mit steigenden Investitionen in Kühlketten, während Bauanwendungen durch große Infrastrukturprogramme an Dynamik gewinnen. Andere Segmente, einschließlich Dienstleistungen und Mietflotten, profitieren von diversifizierten Mobilitätsbedürfnissen über KMU und Betreiber der letzten Meile hinweg.

Wichtige Wachstumsfaktoren

- Expansion von E-Commerce- und Last-Mile-Delivery-Netzwerken

Die steigende Durchdringung des Online-Handels in Südostasien stärkt die Nachfrage nach Kastenwagen, da Unternehmen ihre Last-Mile-Delivery-Flotten ausbauen, um hohe Versandvolumen, häufige Versandzyklen und schnelle Erfüllungsanforderungen zu bewältigen. Die Urbanisierung und die Verbreitung von Mikro-Lagerhäusern beschleunigen die Flottenmodernisierung hin zu kompakten, effizienten Modellen, die für enge Straßen und stark befahrene Korridore geeignet sind. Einzelhändler, Logistikaggregatoren und Drittanbieter-Lieferplattformen setzen zunehmend leichte und mittelschwere Kastenwagen ein, um die Routenoptimierung zu verbessern, die Durchlaufzeit zu verkürzen und die steigenden Erwartungen an Same-Day- und Next-Day-Lieferdienste in großen Metropolen zu erfüllen.

- Zum Beispiel demonstrierte Tevva Motors Limited seine Fähigkeit für hochfrequente städtische Lieferzyklen durch seinen 7,5-Tonnen-Elektro-Lkw, der mit einer 105 kWh LFP-Batterie ausgestattet ist. Diese ermöglicht eine reale Reichweite von bis zu 227 km und schnelles DC-Laden von 20 % auf 80 % in etwa 1 Stunde, was kontinuierliche Mehrfachfahrten in dichten E-Commerce-Umgebungen unterstützt.

- Infrastrukturentwicklung und industrielle Expansion

Großinvestitionen in Logistikzentren, Industrieparks, grenzüberschreitende Handelsrouten und Kühlketten-Netzwerke fördern die Einführung von Kastenwagen in den Bereichen Fertigung, FMCG und Distribution. Regierungen priorisieren Verbesserungen der Verkehrsinfrastruktur, die die Mobilität von Fracht verbessern und die Betriebshürden für Flottenbetreiber senken. Steigende Bauaktivitäten, unterstützt durch die Entwicklung von Gewerbeimmobilien und die Erweiterung von Wirtschaftszonen, erhöhen den Transport von Materialien und Ausrüstung und treiben die höhere Nutzung von mittel- und schwerlastigen Kastenwagen an. Dieser Schwung verstärkt die Nachfrage nach robusten, hochkapazitiven Fahrzeugen, die häufige, lange und mehrstufige Logistikoperationen unterstützen können.

- Zum Beispiel integriert die EV-Schwerlast-Lkw-Variante typischerweise ein 282 kWh Batteriesystem (von CATL), mit einer Betriebsreichweite, die im Allgemeinen für Kurzstrecken- oder Batteriewechseloperationen geeignet ist, anstatt “über 300 km” mit einer einzigen Ladung in Hochlastszenarien zu überschreiten.

- Flottenmodernisierung und Übergang zu emissionsarmer Mobilität

Wachsende regulatorische Betonung der Emissionsreduzierung, kombiniert mit unternehmerischen Nachhaltigkeitsverpflichtungen, beschleunigt den Übergang zu saubereren, effizienteren Kastenwagenflotten. Betreiber übernehmen zunehmend Hybrid-, Elektro- und alternative Kraftstoffmodelle, um Kraftstoffkosten zu senken, die Betriebsvorhersehbarkeit zu verbessern und die verschärften städtischen Emissionsnormen einzuhalten. Fortschritte in der Batterietechnologie, Ladeökosystemen und Telematik-Integration ermöglichen verbesserte Reichweite, Routenplanung und Fahrzeugleistung. Flottenaustauschzyklen verkürzen sich, da Unternehmen nach operativer Effizienz, digitalem Flottenmanagement und langfristiger Kostenoptimierung streben, was die kommerzielle Rentabilität der nächsten Generation von Kastenwagen verstärkt.

Wichtige Trends & Chancen

- Steigende Akzeptanz von Elektro- und alternativen Kraftstoff-Kastenwagen

Regierungen in ganz Südostasien führen Anreizprogramme, Pilotzonen und emissionsarme städtische Frachtkorridore ein, die Elektro- und alternative Kraftstofffahrzeuge fördern. Flottenbesitzer bewerten zunehmend die Vorteile der Gesamtkosten des Eigentums, da die Ladeinfrastruktur und die Integration erneuerbarer Energien in großen Städten voranschreiten. Hersteller investieren in diversifizierte Antriebsstrangangebote wie BEV, HEV, PHEV und CNG-Plattformen, die auf die Logistikintensität und Routenprofile zugeschnitten sind. Dieser Wandel ermöglicht bedeutende Chancen für OEMs, Batteriehersteller und Ladeinfrastrukturpartner, die von der langfristigen Dekarbonisierungsstrategie der Region profitieren möchten.

- Zum Beispiel hat die Daimler Truck AG die emissionsfreie Logistik mit dem Mercedes-Benz eActros 300 vorangetrieben, der mit einem 336 kWh-Batteriepaket ausgestattet ist und eine reale Reichweite von bis zu 330 km bietet, sowie dem eActros 400, der mit einer 448 kWh-Batterie ausgestattet ist und bis zu 400 km pro Ladung ermöglicht. Beide sind für intensive Verteilungszyklen und eine Schnellladefähigkeit von 160 kW ausgelegt.

- Digitalisierung durch Telematik, IoT und Flottenanalytik

Die schnelle Einführung von Telematiksystemen, sensorbasierter Überwachung und cloud-integrierten Flottenplattformen verbessert die Sichtbarkeit, Kraftstoffoptimierung, Fahrerleistungsverfolgung, vorausschauende Wartung und Routen-Effizienz. Logistikunternehmen investieren zunehmend in digitale Plattformen, um Ausfallzeiten zu minimieren und Betriebskosten zu senken. Die Kombination aus Echtzeit-Standortverfolgung, Ladeverhaltensanalyse und automatisierter Wartungsplanung eröffnet neue Umsatzmöglichkeiten für Technologielieferanten. Mit der Expansion digitaler Frachtekosysteme werden integrierte, datengesteuerte Abläufe zu einem entscheidenden Unterscheidungsmerkmal für Flottenbetreiber, die Effizienz und Wettbewerbsvorteile suchen.

- Zum Beispiel hat die Kenworth Truck Company ihr TruckTech+ Remote Diagnostics System in neue Modelle integriert, was eine Echtzeit-Überwachung von Fehlercodes ermöglicht und die Diagnosezeit um bis zu 30% reduziert, während ihre Smart Diagnostics Plattform über 1.000 überwachte Motor- und Fahrzeugparameter unterstützt und die Wartungsgenauigkeit und Betriebszeit für digital fähige Flotten erheblich verbessert.

- Wachstum der Kühlketten- und temperaturgesteuerten Logistik

Die Nachfrage nach temperaturgesteuerten Kastenwagen steigt mit der Expansion der pharmazeutischen Distribution, Lebensmittel-Lieferplattformen und Frischwaren-Lieferketten. Einzelhändler und 3PLs rüsten ihre Flotten mit Mehrkammer-Kühlfahrzeugen auf, um strenge Lebensmittel-Sicherheits-, Impfstoff-Transport- und verderbliche Waren-Handhabungsstandards zu erfüllen. Der regionale Handel mit verarbeiteten Lebensmitteln und Meeresfrüchten treibt die Einführung fortschrittlicher isolierter Lkw-Karosserien und energieeffizienter Kühlsysteme weiter voran. Dieser Trend schafft starke Chancen für spezialisierte Karosseriebauer, Anbieter von Kühltechnologien und OEMs, die anpassbare, kühlkettenbereite Kastenwagen-Konfigurationen anbieten.

Wichtige Herausforderungen

- Hohe Anschaffungskosten und begrenzte Betriebsmargen

Flottenbetreiber stehen unter erheblichem finanziellem Druck aufgrund hoher Fahrzeuganschaffungskosten—insbesondere für elektrische und hybride Kastenwagen—sowie schwankender Kraftstoffpreise und Betriebsausgaben. Kleine und mittelgroße Logistikunternehmen erleben engere Margen, was ihre Fähigkeit einschränkt, Flotten aufzurüsten oder fortschrittliche Technologien zu übernehmen. Eingeschränkter Zugang zu Finanzierungen, geringerer Wiederverkaufswert in aufstrebenden EV-Märkten und langsame Genehmigungszyklen für Subventionen verzögern die Modernisierungsbemühungen weiter. Diese Einschränkungen stellen Barrieren für die Flottenvergrößerung, Effizienzverbesserungen und die schnelle Einführung von Fahrzeugen der nächsten Generation dar.

- Infrastrukturmängel und betriebliche Einschränkungen in städtischen Gebieten

Trotz der schnellen Entwicklung stehen mehrere südostasiatische Märkte weiterhin vor Infrastruktur-Einschränkungen, einschließlich unzureichender Ladeinfrastruktur, begrenzter Parkzonen und Verkehrsstaus, die die Liefer-Effizienz verringern. Enge Straßen, inkonsistente Straßenqualität und regulatorische Einschränkungen bei Lieferzeitfenstern erschweren die Routenplanung für Flottenbetreiber. Grenzüberschreitende Logistik sieht sich zusätzlichen Verzögerungen aufgrund unterschiedlicher nationaler Standards und regulatorischer Rahmenbedingungen innerhalb der ASEAN gegenüber. Diese strukturellen Herausforderungen behindern die betriebliche Zuverlässigkeit, erhöhen die Lieferkosten und verlangsamen die Einführung größerer oder fortschrittlicherer Kastenwagen-Konfigurationen.

Regionale Analyse

Nordamerika

Nordamerika hält 22% der externen Nachfrage des Boxtruck-Marktes in Südostasien, unterstützt durch starke Handelsverbindungen, multinationale Logistikbetreiber und steigende Beschaffung von mittelschweren Flotteneinheiten für den grenzüberschreitenden Vertrieb innerhalb integrierter Lieferketten. Unternehmen in den USA und Kanada beziehen zunehmend Boxtrucks aus Südostasien aufgrund wettbewerbsfähiger Herstellungskosten und flexibler Anpassungsstandards. Flottenmodernisierungsprogramme von Logistik-, Paketliefer- und Einzelhandelsunternehmen stärken die Beschaffungsvolumina weiter. Der regulatorische Fokus auf kraftstoffeffiziente und emissionsarme Nutzfahrzeuge treibt auch das Interesse an südostasiatischen Lieferanten an, die kostengünstige Diesel-, Elektro- und alternative Kraftstoffmodelle anbieten, die den nordamerikanischen Compliance-Anforderungen entsprechen.

Europa

Europa macht 18% des Nachfrageprofils des Boxtruck-Marktes in Südostasien aus, angetrieben durch die aktive Beschaffung spezialisierter Flottenvarianten, die für Kühlketten-, Lebensmittelvertriebs- und städtische Logistikanwendungen geeignet sind. Europäische Logistikunternehmen arbeiten zunehmend mit südostasiatischen OEMs zusammen, um preislich wettbewerbsfähige, leichte Boxtruck-Karosserien zu beziehen, die die Nutzlast-Effizienz unterstützen und die Betriebskosten senken. Der wachsende Fokus der Region auf Elektrifizierung und nachhaltige Flottenlösungen fördert Partnerschaften für elektrische und hybride Lkw-Plattformen, die in Südostasien hergestellt werden. Strenge Umweltvorschriften und eine starke E-Commerce-Durchdringung beschleunigen die Beschaffung kompakter, wendiger Boxtrucks, die die Leistung der letzten Meile in dicht besiedelten europäischen Städten verbessern.

Asien-Pazifik

Asien-Pazifik dominiert mit einem Marktanteil von 42%, angetrieben durch die starke Fertigungsbasis, den expandierenden intraregionalen Handel und die großflächige Einführung von Boxtrucks in den Bereichen Vertrieb, Einzelhandel, FMCG und Bauwesen. Hohe Urbanisierungsraten in Südostasien, gepaart mit dem rasanten Wachstum von E-Commerce und Kühlkettenlogistik, steigern die regionale Nachfrage nach leichten und mittelschweren Lkw. OEMs in Thailand, Indonesien und Vietnam profitieren von günstigen Industriepolitiken, exportorientierter Produktion und zunehmenden Investitionen in EV-Nutzfahrzeugflotten. Die vielfältigen Logistikbedürfnisse der Region – von der letzten Meile bis zum Schwerlasttransport – positionieren Südostasien sowohl als Kernproduzent als auch als wachstumsstarken Verbrauchermarkt für Boxtrucks.

Lateinamerika

Lateinamerika erfasst 10% der exportgebundenen Nachfrage des Boxtruck-Marktes in Südostasien, unterstützt durch steigende Flottenersatzbeschaffungen in Brasilien, Chile, Mexiko und Kolumbien. Logistikunternehmen suchen kostengünstige Importe von südostasiatischen Herstellern, um regionale Produktionslücken und volatile inländische Preise auszugleichen. Wachsende Einzelhandels-, Lebensmittelvertriebs- und Agrarlieferketten erweitern den Bedarf an robusten Boxtrucks, die in gemischtem Gelände betrieben werden können. Handelsabkommen und verbesserte Hafenanbindungen erleichtern reibungslosere Beschaffungsströme. Während lateinamerikanische Flottenbetreiber moderne Telematik und emissionskonforme Motoren übernehmen, profitieren südostasiatische Lieferanten von der Lieferung erschwinglicher, anpassungsfähiger Benzin-, Diesel- und alternativer Kraftstoffmodelle.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält 8% der Nachfrage nach südostasiatischen Kastenwagen, angetrieben durch den Ausbau von Bauwesen, FMCG-Vertrieb und logistikgetriebene Infrastrukturanforderungen in den Golfstaaten und wichtigen afrikanischen Volkswirtschaften. Regionale Käufer bevorzugen südostasiatische Lastwagen wegen ihrer Haltbarkeit in Umgebungen mit hohen Temperaturen und niedrigeren Wartungskosten im Vergleich zu westlichen Importen. Die Nachfrage wächst weiter mit dem Aufstieg urbaner Vertriebsnetze und der Expansion der Kühlkette in den VAE, Saudi-Arabien und Südafrika. Strategische staatliche Investitionen in Transportkorridore und Industriegebiete erhöhen das Beschaffungsvolumen und positionieren südostasiatische OEMs als zuverlässige, kosteneffiziente Partner in Flottenerweiterungsprogrammen.

Marktsegmentierungen:

Nach Fahrzeug:

Nach Kraftstoff:

Nach Anwendung:

- Vertrieb & urbane Logistik

- Einzelhandel

Nach Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten

- Afrika

Wettbewerbslandschaft

Der südostasiatische Kastenwagenmarkt zeichnet sich durch ein wettbewerbsfähiges Ökosystem aus, das von globalen Nutzfahrzeugherstellern und aufstrebenden Innovatoren im Bereich Elektro-Lkw geprägt ist, darunter Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania und AB Volvo. Der südostasiatische Kastenwagenmarkt wird durch eine Mischung aus globalen OEMs, regionalen Montagewerken und schnell wachsenden Innovatoren im Bereich Elektromobilität definiert, die gemeinsam die Flottenmodernisierung, technologische Upgrades und die Effizienz der Lieferkette gestalten. Hersteller konzentrieren sich darauf, die Produktionskapazität zu erweitern, Vertriebsnetze zu stärken und anpassbare Kastenaufbaukonfigurationen anzubieten, die für E-Commerce, Kühlkettenlogistik und städtische Lieferungen geeignet sind. Der Wandel hin zu emissionsarmer Mobilität intensiviert den Wettbewerb, da Unternehmen ihre Investitionen in BEV-, HEV- und alternative Kraftstoffplattformen beschleunigen, die für die regulatorischen und betrieblichen Anforderungen Südostasiens optimiert sind. Starke After-Sales-Service-Netzwerke, verbesserte Telematik-Integration und erhöhte Haltbarkeitsstandards differenzieren die Wettbewerber weiter und ermöglichen es ihnen, langfristige Verträge mit Logistik-, Einzelhandels-, FMCG- und Bauunternehmen zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Fahrzeug, Kraftstoff, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da E-Commerce-Logistiknetzwerke in den großen südostasiatischen Volkswirtschaften skalieren.

- Flottenbetreiber werden zunehmend elektrische und hybride Kastenwagen übernehmen, um strengeren Emissionsstandards gerecht zu werden.

- Die Nachfrage nach städtischen Lieferungen wird wachsen, was zu einer höheren Präferenz für kompakte, wendige Leichtlast-Kastenwagen führt.

- Die Expansion der Kühlkette wird die Beschaffung von isolierten und gekühlten Kastenwagen-Varianten beschleunigen.

- OEMs werden in lokale Montage investieren, um Lieferzeiten zu verkürzen und die regionale Wettbewerbsfähigkeit zu steigern.

- Telematik- und Flottenmanagementsysteme werden Standard, um die Routen-Effizienz und Betriebszeit zu optimieren.

- Digitale Frachtplattformen werden die Nachfrage nach standardisierten, vielseitigen Kastenwagen-Konfigurationen stärken.

- Der Infrastrukturausbau in sekundären Städten wird den Einsatz von mittelschweren Lastwagen fördern.

- Öffentlich-private Partnerschaften werden die Erneuerung alternder Flotten mit saubereren und effizienteren Modellen unterstützen.

- Der steigende grenzüberschreitende Handel innerhalb der ASEAN wird die Nachfrage nach langlebigen, langstreckentauglichen Kastenwagen erhöhen.