Marktübersicht

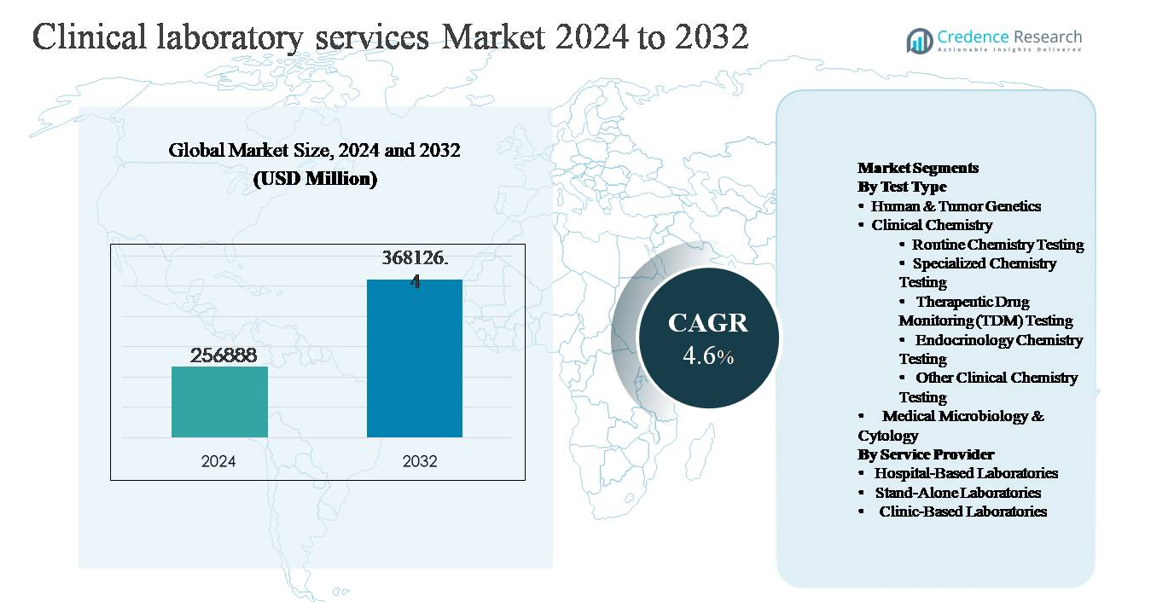

Der globale Markt für klinische Labordienstleistungen wurde im Jahr 2024 auf 256.888 Millionen USD geschätzt und soll bis 2032 368.126,4 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für klinische Labordienstleistungen 2024

|

USD 256.888 Millionen |

| Markt für klinische Labordienstleistungen, CAGR |

4,6% |

| Marktgröße für klinische Labordienstleistungen 2032 |

USD 368.126,4 Millionen |

Der Markt für klinische Labordienstleistungen wird von einer Gruppe etablierter globaler Akteure angeführt, die in den Bereichen Skalierung, Testmenübreite, Automatisierung und geografische Reichweite konkurrieren. Große Unternehmen wie Laboratory Corporation of America Holdings (Labcorp) und Quest Diagnostics Inc. dominieren durch umfangreiche nationale Labornetzwerke und zentralisierte Testmodelle mit hohem Volumen. Sonic Healthcare und Synlab International GmbH halten starke Positionen in Europa und internationalen Märkten durch Krankenhauspartnerschaften und regionale Konsolidierung. Spezialisierte Anbieter wie NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories und Fresenius Medical Care (Spectra Laboratories) stärken den Markt mit esoterischen, genetischen und krankheitsspezifischen Testfähigkeiten. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Testnutzung und starke Erstattungsrahmen.

Markteinblicke

- Der Markt für klinische Labordienstleistungen wurde im Jahr 2024 auf 256.888 Millionen USD geschätzt und soll bis 2032 368.126,4 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird hauptsächlich durch die steigende Prävalenz von chronischen und Infektionskrankheiten, die zunehmende Nachfrage nach präventiver Gesundheitsversorgung und die wachsende Abhängigkeit von routinemäßigen Diagnosetests angetrieben, wobei die klinische Chemie als dominierendes Segment hervorgeht, das aufgrund von hochvolumigen Routine- und Stoffwechseltests den größten Anteil ausmacht.

- Zu den wichtigsten Markttrends gehören die rasche Einführung von Laborautomatisierung, die Ausweitung von molekularen und genetischen Tests und die zunehmende Präferenz für eigenständige Labornetzwerke, während krankenhausbasierte Labore aufgrund integrierter stationärer und Notfalltestbedürfnisse weiterhin einen bedeutenden Anteil halten.

- Die Wettbewerbsdynamik wird von großen Akteuren geprägt, die sich auf Netzwerkerweiterung, zentralisierte Testmodelle und Kostenoptimierung konzentrieren, während spezialisierte Anbieter ihre Positionen in den Bereichen Onkologie, Genetik und exotische Tests stärken.

- Regional führt Nordamerika mit einem Marktanteil von ~38 %, gefolgt von Europa (~28 %) und dem asiatisch-pazifischen Raum (~24 %), wobei der asiatisch-pazifische Raum das stärkste Wachstumsmomentum zeigt, angetrieben durch den Ausbau des Zugangs zur Gesundheitsversorgung und private Diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Testtyp:

Innerhalb des Marktes für klinische Labordienstleistungen stellt die klinische Chemie das dominierende Testtyp-Segment dar, unterstützt durch ihre hohen Testvolumina und die routinemäßige Integration in präventive, diagnostische und krankheitsüberwachende Arbeitsabläufe. Routinemäßige Chemietests bilden das führende Untersegment, angetrieben durch den weit verbreiteten Einsatz in Stoffwechselpanels, Leber- und Nierenfunktionstests und kardiovaskulären Risikobewertungen in stationären und ambulanten Einrichtungen. Das Wachstum wird weiter durch die zunehmende Prävalenz chronischer Krankheiten, alternde Bevölkerungen und die Automatisierung in Hochdurchsatzanalysatoren verstärkt. Während menschliche & Tumorgenetik und spezialisierte Tests wie TDM und Endokrinologie-Chemie schnell expandieren, bleibt ihre Einführung selektiver und indikationsgetrieben.

- Zum Beispiel wird die cobas® 8000 Modulanalyzer-Serie von Roche Diagnostics in großen Referenz- und Krankenhauslaboren eingesetzt, um kontinuierliche, hochvolumige Chemie-Arbeitslasten zu bewältigen, wobei ein einziges integriertes System in der Lage ist, bis zu 9.800 klinische Chemie- und Immunchemietests pro Stunde zu verarbeiten, was eine Rund-um-die-Uhr-Stoffwechsel- und Organfunktionstests ohne manuelle Eingriffe ermöglicht.”

Nach Dienstleister:

Nach Dienstleister betrachtet, machen krankenhausbasierte Labore den dominierenden Anteil der klinischen Labordienstleistungen aus, hauptsächlich aufgrund ihrer Fähigkeit, hohe Testvolumina, komplexe Diagnostik und Notfalltests in einem integrierten Versorgungskontext zu bewältigen. Ihre Dominanz wird durch fortschrittliche Infrastruktur, Zugang zu qualifizierten Laborfachleuten und starke Ausrichtung auf stationäre Versorgung und chirurgische Dienste angetrieben. Eigenständige Labore gewinnen weiterhin an Bedeutung durch Kosteneffizienz, zentralisierte Testmodelle und breite Testmenüs, während klinikbasierte Labore routinemäßige und Point-of-Care-Bedürfnisse, insbesondere in der Primärversorgung, bedienen, aber im Vergleich begrenzt in Umfang und Testkomplexität bleiben.

- Zum Beispiel: „Die Mayo Clinic Laboratories betreiben eine krankenhausgebundene diagnostische Infrastruktur, die jährlich mehr als 26 Millionen Labortests durchführt, unterstützt von über 4.400 validierten Testverfahren und Pathologiediensten, die eine schnelle Bearbeitung für statische Chemie, Hämatologie, Mikrobiologie und molekulare Diagnostik ermöglichen, die für akute stationäre Entscheidungsfindung erforderlich sind.”

Wichtiger Wachstumstreiber

Steigende Belastung durch chronische und infektiöse Krankheiten

Die zunehmende Prävalenz chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Nierenleiden ist ein Haupttreiber der Nachfrage nach klinischen Labordienstleistungen. Diese Erkrankungen erfordern regelmäßige diagnostische Tests zur Früherkennung, Krankheitsstadienbestimmung und laufenden Überwachung, was zu anhaltenden Testvolumina in der klinischen Chemie, Hämatologie und molekularen Diagnostik führt. Parallel dazu verstärkt das fortdauernde Auftreten von Infektionskrankheiten, einschließlich Atemwegsinfektionen und im Krankenhaus erworbener Erreger, die Notwendigkeit von Mikrobiologie- und Serologietests. Alternde Bevölkerungen verstärken diese Nachfrage weiter, da ältere Erwachsene typischerweise häufiger diagnostische Untersuchungen durchlaufen. Zusammen positionieren diese Faktoren klinische Labore als wesentliche Bestandteile langfristiger Krankheitsmanagement- und Bevölkerungsgesundheitsstrategien.

- Zum Beispiel kann das automatisierte mikrobielle Identifikationssystem VITEK® 2 von bioMérieux klinisch relevante Bakterien und Hefen innerhalb von etwa 8 Stunden identifizieren und unterstützt so eine zeitnahe Diagnose und antimikrobielle Entscheidungsfindung bei Blutstrominfektionen und im Gesundheitswesen erworbenen Infektionen.

Erweiterung der präventiven Gesundheitsversorgung und Routineuntersuchungen

Der globale Wandel hin zur präventiven Gesundheitsversorgung erhöht die Nutzung klinischer Labordienstleistungen erheblich. Regierungen, Kostenträger und Gesundheitsdienstleister betonen die Früherkennung, um langfristige Behandlungskosten zu senken und Patientenergebnisse zu verbessern. Dies hat zu einer höheren Inanspruchnahme von Routinegesundheitsuntersuchungen, Wellness-Panels und Risikobewertungstests sowohl in entwickelten als auch in aufstrebenden Märkten geführt. Von Arbeitgebern gesponserte Gesundheitsprogramme und die erweiterte Versicherung für diagnostische Tests unterstützen diesen Trend weiter. Da Routinechemie- und Endokrinologietests zu standardisierten Elementen der präventiven Pflege werden, profitieren Labore von wiederkehrender Nachfrage, vorhersehbaren Testvolumina und einer tieferen Integration in Primärversorgungsmodelle.

- Zum Beispiel unterstützt der Atellica® IM Immunoassay-Analyzer von Siemens Healthineers die präventive Risikobewertung, indem er ein breites Spektrum an kardialen, Schilddrüsen- und Stoffwechselmarkern anbietet, mit der Fähigkeit, bis zu 440 Immunoassay-Tests pro Stunde durchzuführen, was eine konsistente, taggleiche Berichterstattung für Routineuntersuchungsprogramme ermöglicht.

Technologische Fortschritte und Laborautomatisierung

Fortschritte in Labortechnologien transformieren die Serviceeffizienz und Testgenauigkeit und unterstützen direkt das Marktwachstum. Hochdurchsatz-Automatisierungsanalysatoren, integrierte Laborinformationssysteme und robotergesteuerte Probenhandhabung ermöglichen es Laboren, größere Testvolumina mit verkürzten Bearbeitungszeiten zu verarbeiten. Verbesserungen in der Assay-Sensitivität und -Spezifität erweitern auch den klinischen Nutzen von Diagnostik in den Bereichen Onkologie, Endokrinologie und Infektionskrankheitstests. Diese Technologien verbessern die betriebliche Skalierbarkeit, reduzieren manuelle Fehler und erhöhen die Kosteneffizienz, sodass Dienstleister die steigende Nachfrage bewältigen können, während sie Qualität und regulatorische Compliance aufrechterhalten.

Wichtiger Trend & Gelegenheit

Zunehmende Akzeptanz von molekularen und genetischen Tests

Molekulare Diagnostik und genetische Tests entwickeln sich zu wachstumsstarken Segmenten innerhalb der klinischen Labordienstleistungen. Der zunehmende Einsatz von genetischem Profiling in der Onkologie, bei der Untersuchung erblicher Krankheiten und in der personalisierten Medizin erweitert den Umfang der Labortests über konventionelle Assays hinaus. Fortschritte in der Sequenzierungstechnologie und sinkende Kosten pro Test machen diese Dienstleistungen in der routinemäßigen klinischen Praxis zugänglicher. Dieser Trend schafft Möglichkeiten für Labore, exotische Testmenüs zu erweitern, spezialisierte genetische Testfähigkeiten zu etablieren und Partnerschaften mit Präzisionsmedizinprogrammen zu bilden, insbesondere in der Krebsdiagnostik und der Identifizierung seltener Krankheiten.

- Zum Beispiel unterstützt das NovaSeq™ 6000 Sequenzierungssystem von Illumina umfassendes genomisches Profiling, indem es bis zu 6 Terabasen an Sequenzierungsdaten pro Lauf generiert, was es Laboren ermöglicht, großflächige Onkologie-Sequenzierungen, Whole-Exome-Sequenzierungen und Untersuchungen erblicher Krankheiten in einem einzigen integrierten Workflow durchzuführen.

Verschiebung hin zu dezentralisierten und ambulanten Testmodellen

Die Gesundheitsversorgung verlagert sich zunehmend von krankenhauszentrierten Modellen hin zu ambulanter, klinikbasierter und häuslicher Pflege. Dieser Trend unterstützt die Nachfrage nach dezentralisierten Labordienstleistungen, einschließlich Satellitenlabors, Schnelltestzentren und Netzwerken zur Probenentnahme. Unabhängige Labore nutzen zentrale Verarbeitung in Kombination mit weit verbreiteten Sammelstellen, um die Zugänglichkeit und die Bearbeitungszeiten zu verbessern. Die Ausweitung der ambulanten Diagnostik schafft Möglichkeiten für Dienstleister, die Logistik zu optimieren, den Patientenkomfort zu verbessern und höhere Testvolumina aus der Präventivmedizin und der Überwachung chronischer Krankheiten außerhalb der Akutversorgung zu erfassen.

- Zum Beispiel wird die ID NOW™ Molekularplattform von Abbott in ambulanten Kliniken und Notfallzentren weit verbreitet eingesetzt und liefert isothermale molekulare Testergebnisse für Infektionskrankheiten in nur 13 Minuten, was sofortige klinische Entscheidungen ermöglicht, ohne auf zentrale Krankenhauslabore angewiesen zu sein.

Wichtige Herausforderung

Kostendruck und Erstattungsbeschränkungen

Anbieter von klinischen Labordienstleistungen stehen aufgrund von Erstattungsbeschränkungen durch öffentliche und private Kostenträger unter ständigem Kostendruck. Preiskontrollen bei Routinetests und verzögerte Erstattungszyklen können die Rentabilität beeinträchtigen, insbesondere bei Labors mit hohem Volumen. Steigende Kosten für fortschrittliche Ausrüstung, qualifiziertes Personal und die Einhaltung von Vorschriften belasten die Betriebsmargen zusätzlich. Kleinere Labore sind besonders anfällig, da ihnen oft die Größe fehlt, um Preisdruck abzufedern oder in effizienzsteigernde Technologien zu investieren, was zu einer Konsolidierung auf dem Markt führt.

Fachkräftemangel und regulatorische Komplexität

Der Sektor der klinischen Labordienstleistungen sieht sich weiterhin mit einem Mangel an qualifizierten Labortechnologen und Pathologen konfrontiert, was die Betriebskapazität und die Servicequalität beeinträchtigt. Ausbildungsanforderungen und die Alterung der Belegschaft verschärfen die Personalprobleme, insbesondere in spezialisierten Testbereichen. Gleichzeitig müssen Labore komplexe und sich entwickelnde regulatorische Standards in Bezug auf Qualitätskontrolle, Datensicherheit und Testvalidierung einhalten. Die Verwaltung der regulatorischen Compliance bei gleichzeitiger Aufrechterhaltung der betrieblichen Effizienz erhöht die administrative Belastung und die Kosten, was eine erhebliche Herausforderung für nachhaltiges Wachstum darstellt.

Regionale Analyse

Nordamerika:

Nordamerika hält mit etwa 38% den größten Anteil am globalen Markt für klinische Labordienstleistungen, angetrieben durch hohe Gesundheitsausgaben, weit verbreitete Versicherungsschutz und starke Akzeptanz fortschrittlicher Diagnostik. Die Region profitiert von einem hohen Volumen an Routine- und Spezialtests, unterstützt durch gut etablierte Krankenhausnetzwerke und große unabhängige Laborketten. Die starke Nachfrage nach präventiven Screenings, Überwachung chronischer Krankheiten und molekularer Diagnostik unterstützt die Marktführerschaft weiter. Kontinuierliche Investitionen in Laborautomatisierung, digitale Pathologie und integrierte Gesundheits-IT-Systeme verstärken Effizienz und Skalierung und positionieren Nordamerika als den reifsten und technologisch fortschrittlichsten regionalen Markt.

Europa:

Europa macht schätzungsweise 28% des Marktanteils aus, unterstützt durch universelle Gesundheitssysteme und einen starken Fokus auf präventive Diagnostik. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die Testvolumina durch organisierte Screening-Programme und strukturierte Überweisungswege voran. Das Wachstum wird durch alternde Bevölkerungsstrukturen und steigende Nachfrage nach klinischer Chemie, Mikrobiologie und onkologischen Tests gestützt. Während Kostendämpfungspolitiken die Preisgestaltung beeinflussen, erhalten stetige Investitionen in Labormodernisierung und Qualitätsstandards die Nachfrage aufrecht. Zunehmende grenzüberschreitende Testnetzwerke und Konsolidierungen unter Laboranbietern stärken Europas regionale Position weiter.

Asien-Pazifik:

Der Asien-Pazifik-Raum repräsentiert etwa 24% des globalen Marktes und ist die am schnellsten wachsende Region für klinische Labordienstleistungen. Das Wachstum wird durch große Patientenzahlen, steigende Prävalenz chronischer Krankheiten und verbesserte Zugänglichkeit zu Gesundheitsdiensten in China, Indien und Südostasien vorangetrieben. Wachstum im privaten Diagnostikbereich, zunehmendes Gesundheitsbewusstsein und erweiterte Versicherungsschutz steigern die Testvolumina. Die rasche Entwicklung unabhängiger Labore und die Einführung automatisierter Plattformen erhöhen die Dienstleistungskapazität. Obwohl die Pro-Kopf-Ausgaben niedriger sind als in entwickelten Regionen, positioniert das Ausmaß der Nachfrage den Asien-Pazifik-Raum als wichtigen langfristigen Wachstumsmotor.

Lateinamerika:

Lateinamerika hält etwa 6% des Marktanteils, unterstützt durch allmähliche Verbesserungen der Gesundheitsinfrastruktur und des Zugangs zu Diagnostik. Brasilien und Mexiko führen die regionale Nachfrage aufgrund expandierender privater Gesundheitssektoren und wachsender Nutzung routinemäßiger Labortests an. Öffentliche Gesundheitsinitiativen, die sich auf die Erkennung von Infektionskrankheiten und das Management chronischer Krankheiten konzentrieren, unterstützen stetige Testvolumina. Budgetbeschränkungen und ungleicher Zugang in ländlichen Gebieten begrenzen jedoch die Marktexpansion. Steigende private Investitionen, die Erweiterung von Labornetzwerken und das wachsende Bewusstsein für präventive Diagnostik sollen den Beitrag der Region zu den globalen Einnahmen allmählich stärken.

Mittlerer Osten & Afrika:

Die Region Mittlerer Osten & Afrika macht etwa 4% des globalen Marktes für klinische Labordienstleistungen aus. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur in den Ländern des Golfkooperationsrats und die steigende Nachfrage nach Diagnostikdiensten im Zusammenhang mit Lebensstilkrankheiten unterstützt. Investitionen in den Ausbau von Krankenhäusern und Referenzlaboren verbessern die Testkapazität. Im Gegensatz dazu stehen Teile Afrikas vor Herausforderungen in Bezug auf Finanzierung, Verfügbarkeit von Arbeitskräften und Zugang zu fortschrittlicher Diagnostik. Trotz dieser Herausforderungen verbessern zunehmende öffentlich-private Partnerschaften und internationale Unterstützungsprogramme allmählich die Verfügbarkeit von Labordienstleistungen in der Region.

Marktsegmentierungen:

Nach Testtyp

- Humangenetik & Tumorgenetik

- Klinische Chemie

- Routinemäßige Chemietests

- Spezialisierte Chemietests

- Therapeutisches Drug Monitoring (TDM) Tests

- Endokrinologische Chemietests

- Andere klinische Chemietests

- Medizinische Mikrobiologie & Zytologie

Nach Dienstleister

- Krankenhausbasierte Labore

- Unabhängige Labore

- Klinikbasierte Labore

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für klinische Labordienstleistungen ist gekennzeichnet durch die Präsenz großer multinationaler Diagnostikdienstleister neben starken regionalen und lokalen Labornetzwerken. Führende Akteure konkurrieren hauptsächlich in Bezug auf die Breite des Testportfolios, die Durchlaufzeit, die geografische Abdeckung und die betriebliche Effizienz. Große Anbieter nutzen zentralisierte Hochdurchsatzlabore, fortschrittliche Automatisierung und integrierte Laborinformationssysteme, um große Testvolumina zu verwalten und gleichzeitig Qualitätsstandards aufrechtzuerhalten. Strategische Initiativen konzentrieren sich auf die Erweiterung von Labornetzwerken, den Erwerb regionaler Labore und Partnerschaften mit Krankenhäusern und Gesundheitssystemen zur Stärkung der Überweisungskanäle. Investitionen in spezialisierte und esoterische Tests, einschließlich molekularer Diagnostik und genetischer Assays, werden zunehmend genutzt, um das Dienstleistungsangebot zu differenzieren. Die Wettbewerbsintensität wird weiter durch Kostenoptimierungsstrategien, Personalmanagement und die Einhaltung strenger regulatorischer und qualitativer Anforderungen geprägt, was zu einer fortgesetzten Konsolidierung in reifen Märkten führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Oktober 2025 kündigte Laboratory Corporation of America Holdings (Labcorp) an, den Elecsys pTau181-Bluttest (FDA-zugelassen) anzubieten, um Alzheimer-bezogene Amyloid-Pathologie bei Erwachsenen ab 55 Jahren mit kognitivem Abbau zu beurteilen. Dies erweitert den Zugang zu Alzheimer-Biomarker-Tests in landesweiten Primärversorgungseinrichtungen und macht frühe neurologische Bewertungen außerhalb von Spezialkliniken zugänglicher. Labcorp plant, diesen Test bis Anfang 2026 breit verfügbar zu machen.

- Im Juli 2025 schloss Sonic Healthcare die Übernahme der LADR Laboratory Group in Deutschland ab und stärkte damit seine europäische Laborpräsenz und esoterische Testfähigkeiten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Testtyp, Dienstleister und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Klinische Labordienstleistungen werden sich weiter ausdehnen, da präventive Gesundheitsversorgung und routinemäßige Untersuchungen zu Standardkomponenten der Versorgung werden.

- Die Nachfrage nach klinischen Chemietests mit hohem Volumen wird stark bleiben, unterstützt durch die Überwachung chronischer Krankheiten und alternde Bevölkerungen.

- Molekulare Diagnostik und genetische Tests werden eine breitere klinische Akzeptanz finden, insbesondere in der Onkologie und personalisierten Medizin.

- Laborautomatisierung und digitale Workflows werden eine entscheidende Rolle bei der Verbesserung von Effizienz, Genauigkeit und Bearbeitungszeiten spielen.

- Unabhängige Labore werden ihre Sammlungsnetzwerke erweitern, um die Zugänglichkeit zu verbessern und die Nachfrage nach ambulanter Testung zu erfassen.

- Krankenhausbasierte Labore werden sich auf komplexe und Notfalldiagnostik konzentrieren, die integrierte klinische Unterstützung erfordert.

- Künstliche Intelligenz und Datenanalysen werden zunehmend die Testinterpretation und die Entscheidungsfindung im Labor unterstützen.

- Die Marktkonsolidierung wird sich intensivieren, da größere Akteure regionale Labore erwerben, um Skaleneffekte und Kosteneffizienz zu erreichen.

- Die Optimierung der Belegschaft und fortgeschrittene Schulungen werden entscheidend, um den anhaltenden Fachkräftemangel zu bewältigen.

- Schwellenmärkte werden einen wachsenden Anteil am Testvolumen beitragen, da der Zugang zur Gesundheitsversorgung und das Bewusstsein für Diagnosen zunehmen.