Überblick über den Markt für Knochendensitometersysteme

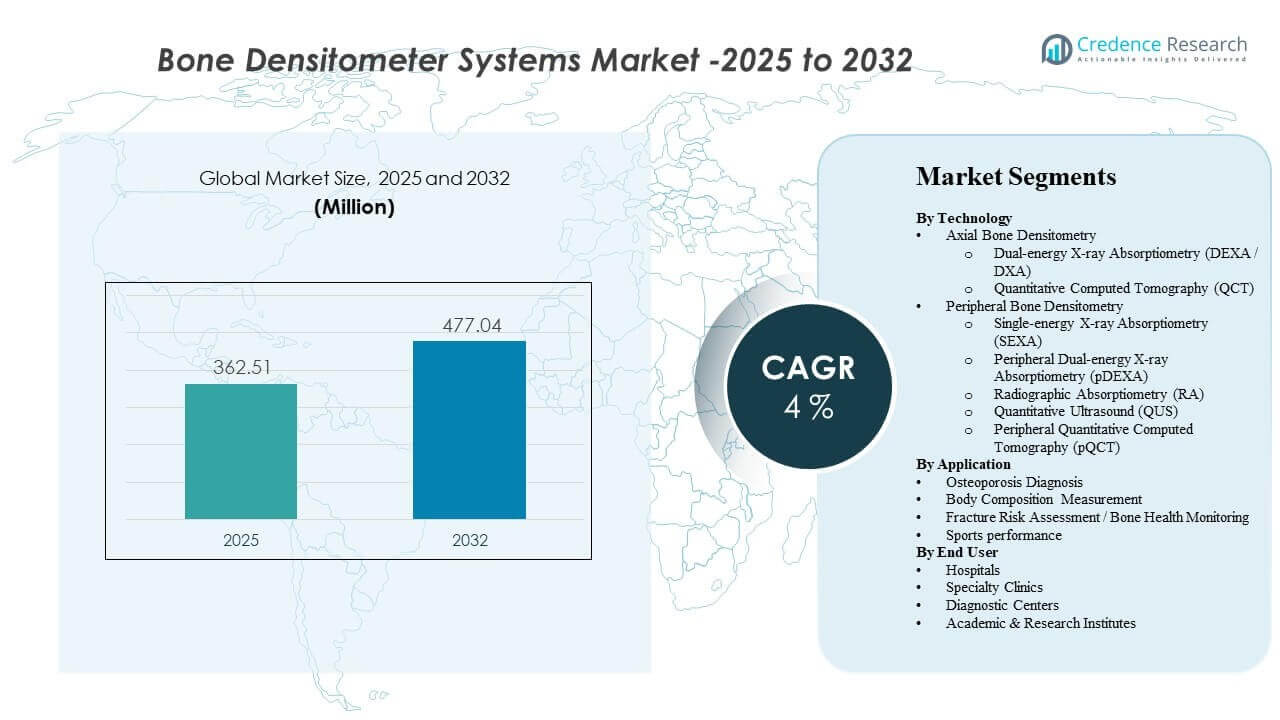

Die globale Marktgröße für Knochendensitometersysteme wurde im Jahr 2025 auf 362,51 Millionen USD geschätzt und soll bis 2032 477,04 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4% von 2025 bis 2032. Zunehmende Osteoporose-Screening-Volumina in alternden Bevölkerungen verstärken die routinemäßige diagnostische Nachfrage nach Knochendichtebewertungen in Krankenhäusern und Diagnostikzentren. Der zunehmende Einsatz der Körperzusammensetzungsmessung in der metabolischen Gesundheit, Sportmedizin und Präventivmedizin erweitert auch die klinischen Anwendungsfälle für Densitometrie-Plattformen über die traditionellen Osteoporose-Pfade hinaus.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Knochendensitometersysteme 2025 |

362,51 Millionen USD |

| Markt für Knochendensitometersysteme, CAGR |

4% |

| Marktgröße für Knochendensitometersysteme 2032 |

477,04 Millionen USD |

Wichtige Markttrends & Einblicke

- Die Diagnose von Osteoporose machte 2025 den größten Anteil von 70,8% aus, was den anhaltenden Fokus auf Screening-, Diagnose- und Therapiemonitoring-Pfade widerspiegelt.

- Die Dual-Energy-Röntgenabsorptiometrie (DXA/DEXA) repräsentierte 2025 einen geschätzten Anteil von 63,4%, unterstützt durch breite klinische Vertrautheit und Standard-of-Care-Positionierung.

- Die Messung der Körperzusammensetzung wird voraussichtlich mit einer CAGR von 11,32% über den Prognosezeitraum wachsen, angetrieben durch die Nachfrage nach Bewertungen von fettfreier Masse, Fettmasse und sarcopeniebezogenen Bewertungen.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,19% über den Prognosezeitraum sein, unterstützt durch den Ausbau der diagnostischen Infrastruktur und steigendes Bewusstsein.

- Nordamerika hielt 2025 einen Anteil von 25,10%, was eine höhere Testdurchdringung und etablierte, erstattungsgeführte diagnostische Workflows widerspiegelt.

Segmentanalyse

Das Nachfrageprofil des Marktes für Knochendensitometersysteme wird durch die Mischung aus axialen und peripheren Testanforderungen im Rahmen der routinemäßigen Osteoporose-Diagnose, der langfristigen Überwachung der Knochengesundheit und der aufkommenden Anwendungsfälle für die Körperzusammensetzung geprägt. In der klinischen Praxis sind Scan-Workflows für hohen Durchsatz ausgelegt, und Densitometrie-Untersuchungen werden als praktische Tests positioniert, die Screening- und Nachfolgeentscheidungen in primären und spezialisierten Pflegeeinrichtungen unterstützen. Die Fähigkeit, wiederholbare Messungen zu liefern, ist zentral für das Therapiemonitoring, die Frakturrisikobewertung und bevölkerungsweite Screening-Programme.

Die Systemnutzung wird auch durch betriebliche Bequemlichkeit und Überlegungen zur Patientenerfahrung beeinflusst. Typische Arbeitsabläufe bei Knochendichtemessungen sind darauf ausgelegt, schnell abgeschlossen zu werden, um einen höheren Patientendurchsatz in Krankenhäusern und Diagnosezentren zu unterstützen. Die Fähigkeiten zur Körperzusammensetzungsbewertung werden zunehmend genutzt, um die Nutzung auf den Bereich der metabolischen Gesundheit, Gewichtsmanagement, Sarkopeniebewertung und sportbezogenes Leistungsmonitoring auszuweiten, was die Relevanz von Densitometriesystemen über reine Osteoporose-Pfade hinaus erweitert.

Erstattungen und die Integration in Versorgungspfade beeinflussen weiterhin die Adoptionsentscheidungen der Anbieter. Wenn Densitometriemessungen in präventive Pflegeleitlinien und Nachsorgeprotokolle eingebettet sind, stabilisiert sich die Nachfrage und die Ersatzzyklen für installierte Systeme verbessern sich. Auch die technologische Differenzierung ist wichtig, insbesondere bei der Balance zwischen Präzision, Überlegungen zur Strahlenexposition, Portabilität und einfacher Bereitstellung in ambulanten oder dezentralen Umgebungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Technologieeinblicken

Die Dual-Energie-Röntgenabsorptiometrie (DEXA / DXA) machte den größten Anteil von 63,4 % im Jahr 2025 aus. DXA-Systeme führen, weil sie weit verbreitet für standardisierte Knochendichtebewertungen an klinisch wichtigen axialen Stellen eingesetzt werden und gut mit den routinemäßigen Osteoporose-Versorgungspfaden übereinstimmen. DXA-Systeme unterstützen auch die Langzeitüberwachung, was wichtig für die Verfolgung der Therapieantwort und die Planung von Nachuntersuchungen ist. DXA-Plattformen profitieren zudem von Mehrzwecknutzung, da Module zur Körperzusammensetzungsmessung die Systemnutzung innerhalb derselben installierten Basis erhöhen können.

Nach Anwendungseinblicken

Die Osteoporosediagnose machte den größten Anteil von 70,8 % im Jahr 2025 aus. Die Osteoporosediagnose führt, weil Osteoporosescreening und diagnostische Bestätigung der etablierteste Anwendungsfall für Densitometrie in Krankenhäusern, Kliniken und Diagnosezentren bleiben. Das Management von Osteoporose erfordert wiederholte Tests zur Überwachung und Risikostratifizierung, was gleichbleibende Testvolumina unterstützt. Die Arbeitsabläufe bei der Osteoporosediagnose stimmen auch mit der klinischen Entscheidungsfindung zur Frakturprävention und Therapieauswahl überein, was die Nachfrage nach Densitometriesystemen verstärkt.

Nach Endnutzer-Einblicken

Krankenhäuser bleiben ein bedeutendes Adoptionszentrum, da sie Bildgebungsabläufe, die Verfügbarkeit von Spezialisten und integrierte Diagnosepfade für die Beurteilung der Knochengesundheit konzentrieren. Fachkliniken unterstützen die Nachfrage durch wiederholte Überwachung in den Bereichen Orthopädie, Endokrinologie, Rheumatologie und Sportmedizin, wo Densitometrie die Entscheidungsfindung und die Behandlungsverfolgung unterstützt. Diagnosezentren erweitern den Marktzugang durch hochdurchsatzfähige ambulante Tests und überweisungsbasierte Volumina. Akademische und Forschungseinrichtungen tragen durch protokollgesteuerte Studien bei, die Densitometrie für Forschungsanwendungen zur Knochengesundheit und Körperzusammensetzung nutzen.

Markttreiber für Knochendensitometersysteme

Steigende Nachfrage nach Osteoporosescreening und -überwachung

Die Volumina der Knochengesundheitsuntersuchungen werden durch alternde Bevölkerungen und ein höheres Bewusstsein für die Frakturprävention in routinemäßigen Versorgungseinstellungen unterstützt. Anbieter integrieren zunehmend die Knochendichtebewertung in die Versorgungswege für postmenopausale Frauen und andere Risikogruppen. Auch der Bedarf an longitudinalem Monitoring unterstützt die Nachfrage nach wiederholten Tests, wo eine Nachverfolgung der Therapieantwort erforderlich ist. Höhere Untersuchungsvolumina verbessern die Auslastungsraten für installierte Densitometriesysteme, was die Nachfrage nach Ersatz und Technologie-Upgrades unterstützt.

- Zum Beispiel gibt Hologic an, dass sein Horizon DXA-System Knochendichtescans in etwa 10 bis 30 Sekunden abschließt, während seine Bewertung atypischer Femurfrakturen mit einem 15-Sekunden-Scan durchgeführt werden kann, was schnellere Untersuchungen und Nachverfolgungen in der routinemäßigen Praxis unterstützt.

Erweiterung der Anwendungsfälle für Körperzusammensetzungsmessungen

Die Messung der Körperzusammensetzung wird zunehmend im Management der Stoffwechselgesundheit, in Adipositasprogrammen und bei der Risikobewertung im Zusammenhang mit Sarkopenie eingesetzt. Anbieter übernehmen die auf Densitometrie basierende Körperzusammensetzungsmessung, um die klinische Bewertung von Trends in der fettfreien Masse und Fettverteilung zu unterstützen. Eine breitere Einführung im ambulanten Bereich wird auch durch präventive Versorgungsmodelle unterstützt, bei denen messbasierte Überwachung zur Bewertung des Fortschritts verwendet wird. Diese Anwendungsfälle erhöhen die Systemauslastung und stärken das Wertversprechen für multifunktionale Densitometriesysteme.

Wachstum der ambulanten Diagnostik und überweisungsbasierte Tests

Diagnosezentren und ambulante Kliniken erweitern ihre Bildgebungsdienste, um der Nachfrage nach nicht-invasiven Screening-Tests gerecht zu werden. Überweisungsbasierte Wege von Hausärzten und Fachärzten erhöhen den Testdurchsatz außerhalb von Krankenhäusern. Ambulante Liefermodelle priorisieren auch die schnelle Integration von Arbeitsabläufen und betriebliche Effizienz. Diese Veränderungen unterstützen die Einführung von Densitometriesystemen, die leichter in routinemäßige Diagnoseoperationen einzusetzen, zu warten und zu planen sind.

- Zum Beispiel sagt DMS Imaging, dass sein STRATOS DR Untersuchungen in nur 15 Sekunden pro Standort durchführen kann, mehrere Benutzer an verschiedenen Arbeitsstationen unterstützt und den DICOM-basierten Import und Export zu PACS und RIS ermöglicht, Funktionen, die zu hochfrequentierten ambulanten Umgebungen passen.

Technologische Verbesserungen zur Unterstützung der Workflow-Effizienz

Anbieter verbessern weiterhin Software- und Analysefähigkeiten, um Berichterstattung, Präzision und Konsistenz über wiederholte Messungen hinweg zu verbessern. Workflow-Verbesserungen unterstützen einen höheren Durchsatz und vereinfachte Anforderungen an die Schulung von Technikern. Verbesserte Analysen und integrierte Bewertungswerkzeuge helfen Anbietern, Rohmessungen in umsetzbare klinische Ergebnisse umzuwandeln. Kontinuierliche Software-Updates und Plattformverbesserungen verlängern die Lebensdauer installierter Systeme und verbessern Upgrade-Pfade für Anbieter.

Herausforderungen auf dem Markt für Knochendensitometer-Systeme

Die Erschwinglichkeit von Investitionsgütern und die Länge der Ersatzzyklen bleiben wichtige Herausforderungen für die Einführung von Densitometrie, insbesondere in kostenempfindlichen Umgebungen. Anbieter priorisieren oft Investitionen in multimodale Bildgebung, was den Kauf von Densitometrie verzögern kann, wenn Budgetbeschränkungen bestehen. Beschaffungszyklen können in öffentlichen Systemen und ausschreibungsgetriebenen Märkten langwierig sein, was sich auf kurzfristige Geräteeinheitenlieferungen auswirkt. Der Serviceumfang, Kalibrierungsanforderungen und Schulungsbedarf des Personals beeinflussen ebenfalls die Gesamtkosten des Eigentums und können die Einführung in kleineren Einrichtungen verlangsamen.

- Zum Beispiel ist der Lunar iDXA von GE HealthCare für einen Untersuchungsraum von 3,5 m x 3,2 m konzipiert, typischerweise ohne Abschirmung für den Bediener oder spezielle Standortvorbereitungen über eine dedizierte Stromquelle hinaus, während er Patienten bis zu 204 kg unterstützt und während des Scannens mit 750 VA arbeitet, was einen klaren Versuch widerspiegelt, die Installationskomplexität zu reduzieren und die klinische Nutzbarkeit zu erweitern, auch wenn Erschwinglichkeitsbarrieren in kleineren Einrichtungen immer noch Kaufentscheidungen verzögern können.

Variabilität bei der Erstattung und uneinheitliche Richtlinienumsetzung können ebenfalls die Marktexpansion begrenzen. Einige Pflegeeinrichtungen könnten konsistente Screening-Pfade oder strukturierte Überweisungsprogramme fehlen, was die Testvolumen reduziert und die Wirtschaftlichkeit der Nutzung schwächt. Unterschiede in der klinischen Akzeptanz über geografische Regionen hinweg können zu einer Nachfragekonzentration in einer kleineren Anzahl von Märkten mit hoher Durchdringung führen. Der Preisdruck im mittleren Segment könnte sich verschärfen, was Anbieter herausfordert, Margen zu halten, während sie Software- und Serviceverbesserungen liefern.

Markttrends und Chancen für Knochendensitometersysteme

Eine wichtige Chance ist der wachsende Fokus auf Präventivpflege und Risikostratifizierung, bei der die Densitometrie in breitere muskuloskelettale und metabolische Gesundheitsprogramme integriert werden kann. Die klinische Nachfrage nach messungsbasierter Überwachung im Gewichtsmanagement und bei der Sarkopenie-Bewertung wächst, was das Interesse an Plattformen mit Körperzusammensetzungsfunktion erhöht. Workflow-gesteuerte ambulante Adoption schafft auch Raum für Systeme, die den Durchsatz verbessern und die betriebliche Belastung reduzieren. Diese Faktoren unterstützen die Produktdifferenzierung in Softwareanalysen, Berichtsautomatisierung und integrierten Risikobewertungstools.

Dezentralisierte Tests und tragbare Lösungen stellen einen weiteren Trendbereich dar, insbesondere für Outreach-Screenings und kleinere Kliniken. Die Nachfrage nach Systemen mit geringerem Platzbedarf unterstützt die Einführung peripherer und tragbarer Modalitäten, wo geeignete klinische Anwendungsfälle existieren. Partnerschaften mit Diagnosenetzwerken und Fachkliniken können die Einführung beschleunigen, indem sie Tests in Überweisungspfade einbetten. Technologieanbieter, die klinische Evidenz, Workflow-Design und Servicefähigkeit in Einklang bringen, können die Durchdringung sowohl in reifen als auch in sich entwickelnden Gesundheitsmärkten erhöhen.

- Zum Beispiel erklärt BeamMed, dass sein tragbarer Knochendichtescanner MiniOmni das Patientenscreening dreimal schneller ermöglicht, die Sunlight Omnipath-Technologie verwendet, die durch Tausende von Sunlight Omnisense-Installationen weltweit seit 2000 validiert wurde, und sich bei Dutzenden von Gesundheitsanbietern und Hunderten von Kliniken bewährt hat, was seine Eignung für dezentrale Screening-Umgebungen hervorhebt.

Regionale Einblicke

Nordamerika

Nordamerika machte 25,10 % Anteil im Jahr 2025 aus, unterstützt durch eine höhere Durchdringung diagnostischer Tests und etablierte Osteoporose-Management-Pfade. Krankenhäuser und Diagnosezentren tragen durch routinemäßige Screening- und Nachverfolgungsprogramme zu einer konstanten Nachfrage bei. Die Präferenz der Anbieter für standardisierte Tests unterstützt die fortgesetzte Nutzung axialer Densitometriesysteme. Die Ersatznachfrage wird durch Software-Updates, Verbesserungen der Workflow-Effizienz und Erwartungen an den Serviceumfang beeinflusst.

Europa

Europa repräsentierte 22,65 % Anteil im Jahr 2025, was eine starke Übereinstimmung mit der alternden Demografie und etablierten Knochen-Gesundheitspfaden in vielen Ländern widerspiegelt. Die Nachfrage wird durch öffentliche Gesundheitsvorsorgeprogramme und von Spezialisten geleitete Überwachungsprotokolle unterstützt. Die Beschaffung kann durch Ausschreibungsverfahren und systemweite Budgetierung beeinflusst werden, die den Zeitpunkt des Austauschs bestimmen. Chancen bestehen weiterhin in der Erweiterung der Anwendungsfälle für Körperzusammensetzung und der Verbesserung des Zugangs zu ambulanten Diensten.

Asien-Pazifik

Asien-Pazifik führte mit einem Anteil von 29,35 % im Jahr 2025 und wird voraussichtlich die am schnellsten wachsende Region sein, aufgrund steigender Investitionen in die diagnostische Infrastruktur und zunehmendem Bewusstsein für Osteoporose. Große Patientengruppen, expandierende private Diagnostik und verbesserter Zugang zu Bildgebungsdiensten unterstützen das Volumenwachstum. Die Einführung profitiert von der Stärkung der spezialisierten Versorgungspfade und einer stärkeren präventiven Vorsorgeuntersuchung in städtischen Gesundheitsnetzwerken. Ein verstärkter Fokus auf Stoffwechselgesundheit und fitnessbezogene Bewertungen unterstützt ebenfalls die Nachfrage nach Körperzusammensetzungsmessungen.

Lateinamerika

Lateinamerika hielt einen Anteil von 10,95 % im Jahr 2025, wobei die Nachfrage in größeren Volkswirtschaften und privaten Diagnosenetzwerken konzentriert ist. Zugangslücken und ungleichmäßige Verteilung der Bildgebungsinfrastruktur prägen die Annahmemuster. Krankenhäuser und private Diagnosezentren treiben typischerweise die meisten Testvolumina voran, wo Überweisungsnetzwerke stärker sind. Die Marktexpansion wird durch schrittweise Verbesserungen in der ambulanten Diagnostik und die Erweiterung der spezialisierten Versorgung unterstützt.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte einen Anteil von 11,95 % im Jahr 2025 aus, unterstützt durch die Nachfragekonzentration in Märkten mit höheren Investitionen im Gesundheitswesen und der Expansion privater Krankenhäuser. Die Einführung variiert stark je nach Land aufgrund von Unterschieden in der Infrastrukturreife und den Erstattungswegen. Wachsende Investitionen in Spezialkrankenhäuser und Diagnosezentren unterstützen die schrittweise Expansion. Chancen bestehen für Anbieter mit starker Servicefähigkeit und flexiblen Bereitstellungsmodellen in dezentralen Versorgungseinrichtungen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Knochendensitometer-Systeme wird durch Technologie-Leistung, Workflow-Effizienz, Serviceabdeckung und softwaregesteuerte Berichtsfähigkeiten geprägt. Anbieter konkurrieren in Bezug auf Messgenauigkeit, Durchsatz, einfache Installation und Upgrade-Pfade, die den Wert des installierten Systems verlängern. Die Produktpositionierung hängt auch von der Wahl der Modalität bei axialen und peripheren Tests ab, wobei sich die Differenzierung in Analysefunktionen, Berichtsautomatisierung und Unterstützung für Workflows zur Körperzusammensetzungsmessung zeigt. Die Entscheidungsfindung der Anbieter balanciert oft zwischen den Bedürfnissen der klinischen Standardisierung und den Gesamtkosten des Eigentums sowie der betrieblichen Passform.

BeamMed Ltd. ist auf Lösungen ausgerichtet, die eine zugängliche Knochen-Gesundheitsbewertung unterstützen, einschließlich Bereitstellungsmodellen, die in ambulante und dezentrale Vorsorge-Workflows passen können. Die Differenzierung von BeamMed Ltd. betont typischerweise praktische Testerfahrungen, optimierte Workflows und die Ausrichtung auf screeningorientierte Anwendungsfälle. BeamMed Ltd. konkurriert auch, indem es Anbietern ermöglicht, die Testverfügbarkeit über hochkapitale Bildgebungszentren hinaus zu erweitern. Der Markterfolg von BeamMed Ltd. hängt von der klinischen Passform, der Servicefähigkeit und der Akzeptanz innerhalb von Überweisungs- und Screeningnetzwerken ab.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Eine qualitative und quantitative Analyse der Unternehmen wurde durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2026 gab BPL Medical Technologies die Übernahme des in Südkorea ansässigen Unternehmens Yozma BMtech bekannt und brachte nach dem Deal BM Techs Systeme zur Messung der Knochenmineraldichte in Indien und Dubai auf den Markt, um sein Portfolio an präventiver Gesundheitsversorgung, Knochengesundheit und Diagnostik für Frauengesundheit zu erweitern.

- Im Oktober 2025 einigten sich Blackstone und TPG darauf, Hologic, Inc. für bis zu 18,3 Milliarden USD zu übernehmen, und die Marktberichterstattung stellte fest, dass der Deal Zugang zu Hologics Portfolio für diagnostische Bildgebung, einschließlich DXA-Knochendensitometer, umfasst.

- Im Oktober 2025 kündigte Echolight S.p.A. eine Demonstration der strahlungsfreien Knochendichtemessung auf der RSNA 2025 an, um die Positionierung und Akzeptanz zu unterstützen. Das Update ist wichtig, da große klinische Bildgebungsforen das Bewusstsein der Anbieter und die Evaluationszyklen der Technologie beeinflussen können.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

362,51 Millionen USD |

| Umsatzprognose für 2032 |

477,04 Millionen USD bis 2032 |

| Wachstumsrate (CAGR) |

4% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Technologieausblick; Nach Anwendungsbereich; Nach Endnutzer-Ausblick |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare Unternehmen |

| Anzahl der Seiten |

334 |

Segmentierung

Nach Technologie

- Axiale Knochendensitometrie [Dual-Energy-Röntgenabsorptiometrie (DEXA / DXA), Quantitative Computertomographie (QCT)]

- Periphere Knochendensitometrie [Single-Energy-Röntgenabsorptiometrie (SEXA), Periphere Dual-Energy-Röntgenabsorptiometrie (pDEXA), Radiographische Absorptiometrie (RA), Quantitativer Ultraschall (QUS), Periphere Quantitative Computertomographie (pQCT)]

Nach Anwendung

- Osteoporose-Diagnose

- Körperzusammensetzungsmessung

- Frakturrisiko-Bewertung / Überwachung der Knochengesundheit

- Sportliche Leistung

Nach Endbenutzer

- Krankenhäuser

- Fachkliniken

- Diagnosezentren

- Akademische & Forschungsinstitute

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas