Marktübersicht:

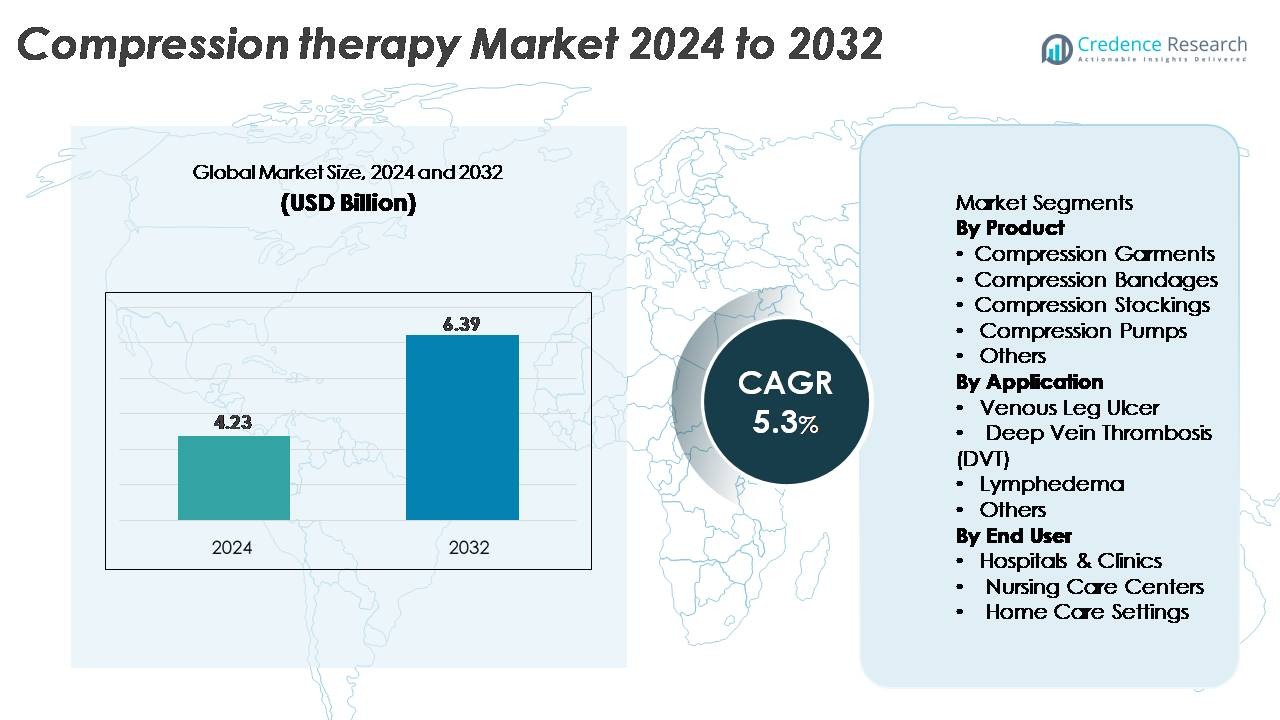

Der globale Markt für Kompressionstherapie wurde im Jahr 2024 auf 4,23 Milliarden USD geschätzt und soll bis 2032 6,39 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kompressionstherapie 2024 |

4,23 Milliarden USD |

| Markt für Kompressionstherapie, CAGR |

5,3% |

| Marktgröße für Kompressionstherapie 2032 |

6,39 Milliarden USD |

Der Markt für Kompressionstherapie wird von einer starken Gruppe globaler Hersteller geprägt, darunter Tactile Systems Technology, Inc., PAUL HARTMANN Pty. Ltd, Smith & Nephew, Essity Aktiebolag (publ), SIGVARIS, Bio Compression Systems, Inc., medi GmbH & Co. KG, Arjo und 3M. Diese Unternehmen konkurrieren durch Innovationen in abgestuften Kompressionskleidungsstücken, mehrlagigen Bandagensystemen und fortschrittlichen pneumatischen Kompressionsgeräten, die für chronische Venenerkrankungen und das Lymphödem-Management entwickelt wurden. Die Produktportfolios betonen zunehmend Komfort, Druckgenauigkeit und Eignung für den Hausgebrauch. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, unterstützt durch eine fortschrittliche Wundpflegeinfrastruktur, starke Erstattungssysteme und eine hohe klinische Akzeptanz von Kompressionstherapielösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Kompressionstherapie wurde im Jahr 2024 auf 4,23 Milliarden USD geschätzt und soll bis 2032 6,39 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Prävalenz von venösen Beingeschwüren, Lymphödemen und postoperativen Ödemen sowie durch die zunehmende Akzeptanz von Kompressionskleidung, Strümpfen und pneumatischen Pumpen in klinischen und häuslichen Pflegeeinrichtungen vorangetrieben.

- Zu den wichtigsten Trends gehören das Aufkommen intelligenter Kompressionssysteme, atmungsaktiver Mehrschichtstoffe und tragbarer pneumatischer Geräte, die den Patientenkomfort, die Compliance und die Zugänglichkeit der Behandlung zu Hause verbessern.

- Die Wettbewerbslandschaft zeichnet sich durch starke Aktivitäten von SIGVARIS, Essity Aktiebolag, 3M, Smith & Nephew, medi GmbH & Co. KG und Tactile Systems Technology aus, wobei Unternehmen durch Innovationen, Partnerschaften und breitere Vertriebsnetze expandieren.

- Regional führt Nordamerika mit einem Marktanteil von 38 %, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 20 %, während Kompressionskleidung aufgrund ihrer weit verbreiteten klinischen Nutzung und Patientenpräferenz den dominierenden Produktanteil hält.

Analyse der Marktsegmentierung:

Nach Produkt:

Kompressionskleidung stellt das dominierende Teilsegment dar und macht den größten Marktanteil aus, da sie weit verbreitet zur Behandlung von Venenerkrankungen, Lymphödemen und sportbedingten Erholungsbedürfnissen eingesetzt wird. Ihre Führungsposition wird durch die Verfügbarkeit abgestufter Kompressionsstufen, verbesserte Stoffatmungsaktivität und patientenfreundliche Designs unterstützt, die eine langfristige Adhärenz fördern. Kompressionsbandagen und -strümpfe verzeichnen weiterhin eine stabile Nachfrage in klinischen Wundpflegeeinrichtungen, während Kompressionspumpen für das fortschrittliche Lymphödem-Management an Bedeutung gewinnen. Wachsende Innovationen in intelligenten Textilien und verstellbaren Kompressionssystemen stärken die Produktakzeptanz sowohl in Krankenhäusern als auch in häuslichen Pflegeumgebungen.

- Zum Beispiel produziert SIGVARIS abgestufte Kompressionsstrümpfe, die klinisch validierte Druckbereiche von 15–20 mmHg, 20–30 mmHg und 30–40 mmHg liefern.

Nach Anwendung:

Venöse Beingeschwüre halten den dominanten Marktanteil, unterstützt durch die steigende globale Belastung durch chronische Veneninsuffizienz und die klinische Wirksamkeit der Kompressionstherapie bei der Beschleunigung der Geschwürheilung. Die Nachfrage wird weiter durch wachsende diabetische Bevölkerungen und den zunehmenden Einsatz von Mehrlagen-Kompressionssystemen in Wundversorgungsprotokollen angetrieben. Lymphödem stellt ein weiteres bedeutendes Segment dar, angetrieben durch steigende Krebsüberlebensraten und postoperative lymphatische Komplikationen. Anwendungen bei tiefer Venenthrombose profitieren von der Einführung präventiver Therapien, insbesondere bei immobilen und älteren Patienten. Insgesamt fördern klinische Leitlinien, die Kompression als Erstlinientherapie empfehlen, das Segmentwachstum.

- Zum Beispiel ist das PROFORE-Mehrlagen-Kompressionssystem von Smith & Nephew darauf ausgelegt, einen anhaltenden therapeutischen Druck von 40 mmHg am Knöchel bei der Behandlung von venösen Beingeschwüren zu liefern, während Essitys JOBST FarrowWrap verstellbare Kompressionsbänder mit einem Spannsystem bietet, das kalibriert ist, um während der Mobilität 20–50 mmHg aufrechtzuerhalten.

Nach Endverbraucher:

Krankenhäuser und Kliniken machen den größten Marktanteil aus, angetrieben durch hohen Patientenzufluss, fortschrittliche Wundversorgungsprogramme und den Einsatz von Mehrlagen-Bandagesystemen und pneumatischen Kompressionsgeräten in Akutpflegeeinrichtungen. Pflegezentren zeigen ein stetiges Wachstum, da die Behandlung chronischer Venenerkrankungen und Lymphödeme in der Langzeitpflege von entscheidender Bedeutung bleibt. Häusliche Pflegeeinrichtungen expandieren weiterhin schnell, unterstützt durch benutzerfreundliche Kompressionskleidung und tragbare Pumpen, die eine dezentrale Behandlung ermöglichen. Ein verstärkter Fokus auf kosteneffektive, selbstverwaltete Therapie und telemedizinisch geführte Wundüberwachung stärkt den Trend zu häuslichen Kompressionslösungen.

Wichtige Wachstumstreiber:

Steigende Prävalenz von Venenerkrankungen und Lymphödemen

Die wachsende globale Belastung durch chronische Veneninsuffizienz, venöse Beingeschwüre und Lymphödeme bleibt ein Hauptkatalysator für die Expansion der Kompressionstherapie. Alternde Bevölkerungen, verlängerte sitzende Lebensstile und steigende Fettleibigkeitsraten erhöhen signifikant das Auftreten von Gefäßkomplikationen, die eine langfristige Kompressionsbehandlung erfordern. Gesundheitssysteme integrieren zunehmend die Kompressionstherapie in standardisierte Behandlungswege aufgrund ihrer klinisch nachgewiesenen Fähigkeit, den venösen Rückfluss zu verbessern, Ödeme zu reduzieren und die Wundheilung zu beschleunigen. Zusätzlich treibt krebsbedingtes Lymphödem weiterhin die Nachfrage nach fortschrittlichen Kompressionslösungen, einschließlich Gradientenkleidungsstücken und pneumatischen Pumpen, voran. Mit wiederkehrenden Nutzungsanforderungen, insbesondere bei chronischen Erkrankungen, bleibt die Kompressionstherapie in Krankenhäusern, Wundversorgungszentren und häuslichen Einrichtungen stark und konstant angenommen.

- Zum Beispiel liefert das Flexitouch Plus-System von Tactile Medical pneumatische Therapie durch 32 unabhängig gesteuerte Kammern und bietet einstellbare Druckeinstellungen zwischen 20 und 40 mmHg, was eine gezielte Entstauung für Patienten mit chronischem oder krebsbedingtem Lymphödem ermöglicht.

Erweiterung der häuslichen Pflege und des Patienten-Selbstmanagements

Der Trend zu dezentraler Gesundheitsversorgung und häuslicher Behandlung hat die Einführung von Kompressionskleidung, Strümpfen und tragbaren Kompressionspumpen beschleunigt. Patienten bevorzugen zunehmend Lösungen, die eine komfortable, kontinuierliche Therapie ohne häufige Klinikbesuche ermöglichen, insbesondere für diejenigen, die chronische Venenerkrankungen und Lymphödeme behandeln. Fortschritte in leichten Materialien, ergonomischen Designs und einstellbaren Druckfunktionen verbessern die Adhärenz und machen das Selbstmanagement praktischer. Gesundheitsfachkräfte unterstützen auch die Kompressionstherapie zu Hause, um die Krankenhausbelastung zu reduzieren und Behandlungskosten zu senken. Der zunehmende Zugang zu telemedizinischer Fernüberwachung von Wunden und virtuellen Konsultationen stärkt die Machbarkeit der häuslichen Pflege weiter. Dieser Übergang stärkt nicht nur die Patienten, sondern erweitert auch die kommerziellen Möglichkeiten für Hersteller, die sich auf verbraucherfreundliche Kompressionsprodukte konzentrieren.

- Zum Beispiel arbeitet das System für gleichmäßige und sequentielle Waden-/Oberschenkelkompression mit einem automatisch getakteten 60-Sekunden-Zyklus, der aus etwa 12 Sekunden Aufblasen gefolgt von 48 Sekunden Entleeren besteht. Für die Fußkompression beträgt der Zyklus 3 Sekunden Aufblasen gefolgt von 27 Sekunden Entleeren.

Technologische Fortschritte in intelligenten und adaptiven Kompressionssystemen

Technologische Innovationen gestalten die Landschaft der Kompressionstherapie neu, insbesondere mit dem Aufkommen intelligenter Kompressionsgeräte, fortschrittlicher Stoffe und adaptiver pneumatischer Systeme. Hersteller integrieren Funktionen wie Drucksensoren, automatisierte Aufblaszyklen, mikroprozessorbasierte Druckkontrolle und atmungsaktive Mehrschichtstoffe, um therapeutische Ergebnisse und Benutzerkomfort zu verbessern. Diese Technologien ermöglichen eine präzisere Dosierung der Kompression, verbessern die Patientenadhärenz und unterstützen personalisierte Therapieergebnisse, die für die chronische und postoperative Versorgung entscheidend sind. Darüber hinaus erleichtern digital vernetzte Kompressionspumpen die Nachverfolgung der Adhärenz und bieten Klinikern Echtzeitdaten zur Anpassung von Behandlungsplänen. Kontinuierliche F&E-Investitionen und die zunehmende Kommerzialisierung fortschrittlicher pneumatischer Geräte positionieren die technologiegestützte Kompressionstherapie als wichtigen Treiber für langfristiges Marktwachstum.

Wichtige Trends & Chancen:

Zunehmende Integration von Smart Textiles und tragbaren Kompressionstechnologien

Intelligente Kompressionsbekleidung stellt einen transformativen Trend dar und bietet Herstellern die Möglichkeit, Elektronik, Sensoren und reaktionsfähige Materialien in Kleidungsstücke zu integrieren. Diese Innovationen ermöglichen die Echtzeitmessung von Gliedmaßenumfang, Druckverteilung und Schwellungsmustern, sodass Kleidungsstücke die Kompressionsniveaus im Laufe des Tages automatisch anpassen können. Solche Fähigkeiten verbessern die Adhärenz erheblich, insbesondere bei älteren oder mobilitätseingeschränkten Patienten, die mit herkömmlicher Kleidung Schwierigkeiten haben. Die Zusammenarbeit zwischen Textilingenieuren, Medizingeräteunternehmen und digitalen Gesundheitsfirmen beschleunigt die Entwicklung dieser Lösungen der nächsten Generation. Da sich das Gesundheitswesen in Richtung personalisierter und datengetriebener Behandlung bewegt, eröffnen intelligente Textilien erhebliche kommerzielle Chancen im Bereich des Managements chronischer Krankheiten, der Sporterholung und der Rehabilitationsmärkte.

- Zum Beispiel verwendet die JOBST Confidence-Linie von Essity die ContourFit-Technologie, die 23 Messpunkte am Gliedmaß umfasst und fortschrittliches 3D-Stricken einsetzt, um eine präzise anatomische Formgebung und gleichmäßige Kompression während des Tragens zu gewährleisten.

Steigende Akzeptanz tragbarer pneumatischer Kompressionsgeräte

Tragbare pneumatische Kompressionspumpen gewinnen an Bedeutung aufgrund ihrer Benutzerfreundlichkeit, Mobilität und der Fähigkeit, gleichmäßigen therapeutischen Druck zu liefern. Diese Geräte erfüllen die wachsende Nachfrage der Patienten nach häuslichen, nicht-invasiven Behandlungsoptionen und bieten eine überzeugende Alternative zu klinikbasierten pneumatischen Systemen. Ihre leichten, batteriebetriebenen Designs machen sie für tägliche Aktivitäten geeignet, während sie eine konstante Reduzierung von Ödemen gewährleisten. Marktchancen steigen, da Hersteller intuitive Schnittstellen, programmierbare Druckmodi und Funktionen zur Einhaltung der Vorschriften integrieren. Mit dem Anstieg von Aufklärungskampagnen über Lymphödeme und Verbesserungen der Versicherungsdeckung in mehreren Regionen werden tragbare pneumatische Technologien zunehmend zugänglich und schaffen starkes langfristiges Wachstumspotenzial.

- Zum Beispiel wiegt der tragbare pneumatische Systemcontroller Nimbl von Tactile Medical weniger als 2 Pfund (etwa 0,9 kg) und bietet mehrere Druckmodi, die von einem Gesundheitsdienstleister für eine individuelle Behandlung festgelegt werden, während die Option eines wiederaufladbaren Akkus echte Mobilität für Benutzer zu Hause ermöglicht.

Wichtige Herausforderungen:

Geringe Patienten-Compliance und Schwierigkeiten bei der langfristigen Einhaltung

Trotz ihrer klinischen Wirksamkeit stehen Kompressionskleidung und -strümpfe vor anhaltenden Herausforderungen in Bezug auf die Patientenadhärenz. Viele Patienten haben Schwierigkeiten beim An- und Ausziehen der Kleidung aufgrund von Steifheit, Enge oder Unbehagen, was zu inkonsistenter Nutzung und reduzierten therapeutischen Ergebnissen führt. Probleme wie Wärmerückhalt, Hautreizungen und unpassender Sitz entmutigen zusätzlich die langfristige Einhaltung. Bei chronischen Erkrankungen, die eine kontinuierliche Therapie erfordern, begrenzt schlechte Compliance die Wirksamkeit erheblich und erhöht das Risiko eines Ulzerrückfalls oder unkontrollierter Ödeme. Gesundheitsdienstleister müssen zusätzliche Zeit aufwenden, um Patienten über die richtige Anwendung aufzuklären, und Hersteller müssen kontinuierlich innovieren, um Komfort, Anpassungsfähigkeit und Benutzerfreundlichkeit zu verbessern. Das Überwinden von Adhärenzbarrieren bleibt entscheidend, um den klinischen Erfolg und die Marktdurchdringung zu maximieren.

Erstattungsbeschränkungen und Unterschiede zwischen den Regionen

Erstattungspolitiken für Kompressionstherapie variieren stark zwischen den Ländern, was sowohl für Patienten als auch für Anbieter Herausforderungen schafft. In mehreren Regionen sind Kompressionskleidung und fortschrittliche pneumatische Pumpen entweder untererstattet oder gar nicht abgedeckt, was zu hohen Eigenkosten führt. Diese finanziellen Barrieren entmutigen Patienten, medizinisch notwendige Kleidung zu kaufen oder sie in empfohlenen Abständen zu ersetzen. Inkonsistente Erstattungsstrukturen beeinflussen auch die Empfehlungen von Gesundheitsdienstleistern und begrenzen die Einführung fortschrittlicher Kompressionsgeräte in klinischen Umgebungen. Diese wirtschaftliche Ungleichheit verlangsamt das Marktwachstum, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, trotz einer hohen Krankheitslast. Die Beseitigung von Erstattungskonsistenzen ist entscheidend, um den Zugang zu verbessern und eine breitere therapeutische Einführung zu unterstützen.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für Kompressionstherapie und macht etwa 38 % des weltweiten Umsatzes aus. Die starke Prävalenz von chronischer venöser Insuffizienz, Lymphödemen und lebensstilbedingten Gefäßerkrankungen treibt die weitverbreitete Einführung von Kompressionskleidung und pneumatischen Pumpen voran. Die Region profitiert von einer fortschrittlichen Wundpflege-Infrastruktur, einem hohen Bewusstsein unter Klinikern und einer starken Erstattungsunterstützung für Kompressionsgeräte. Hersteller führen weiterhin technologisch fortschrittliche Systeme mit verbessertem Komfort, Druckkontrolle und digitaler Integration ein. Die Präsenz großer Marktteilnehmer und die umfangreiche Einführung von häuslicher Gesundheitsversorgung stärken die Führungsposition Nordamerikas weiter.

Europa

Europa stellt den zweitgrößten regionalen Markt mit einem Anteil von etwa 30 % dar, unterstützt durch gut etablierte Gefäßpflegeprotokolle und eine hohe Prävalenz von venösen Beingeschwüren bei alternden Bevölkerungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich pflegen eine starke klinische Einführung aufgrund standardisierter Richtlinien, die Kompression als Erstlinientherapie für venöse Erkrankungen empfehlen. Die Erstattung von Strümpfen, Bandagen und Mehrschichtsystemen fördert ebenfalls die stetige Nutzung. Technologische Fortschritte in atmungsaktiven Stoffen und adaptiven Kompressionslösungen gewinnen sowohl in Krankenhäusern als auch in gemeindebasierten Wundpflegeprogrammen zunehmend an Bedeutung. Die steigende Patientenpräferenz für häusliche Therapie unterstützt das Marktwachstum zusätzlich.

Asien-Pazifik

Asien-Pazifik hält etwa 20 % des Marktes und ist die am schnellsten wachsende Region, angetrieben durch den Ausbau des Zugangs zur Gesundheitsversorgung, die steigende Belastung durch chronische Krankheiten und das zunehmende Bewusstsein für die Vorteile der Kompressionstherapie. Länder wie China, Japan und Indien zeigen eine wachsende Nachfrage nach Kompressionskleidung zur Behandlung von Lymphödemen, postoperativen Ödemen und diabetischen Geschwürkomplikationen. Verbesserungen in der Wundversorgung, kombiniert mit der Verbreitung erschwinglicher Kompressionsprodukte, erweitern die Einführung in Krankenhäusern und häuslichen Umgebungen. Urbanisierung und Lebensstiländerungen erhöhen weiterhin das Risiko venöser Erkrankungen und stärken die langfristige Nachfrage. Regionale Fertigungskapazitäten verbessern zudem die Verfügbarkeit und Erschwinglichkeit von Produkten.

Lateinamerika

Lateinamerika macht etwa 7 % des globalen Marktes aus, unterstützt durch die zunehmende Diagnose venöser Erkrankungen und den Ausbau des Zugangs zu spezialisierten Wundpflegediensten. Brasilien und Mexiko führen die regionale Einführung an, angetrieben durch steigende Gesundheitsinvestitionen und die Verfügbarkeit kostengünstiger Kompressionskleidung und Bandagen. Das klinische Bewusstsein für Kompressionstherapie steigt weiterhin, insbesondere bei der Behandlung chronischer Geschwüre und Lymphödeme. Inkonsequente Erstattungsstrukturen schränken jedoch die Einführung fortschrittlicher pneumatischer Geräte ein. Trotz dieser Einschränkungen profitiert der Markt von der Verbesserung chronischer Krankheitsmanagementprogramme und der breiteren Akzeptanz häuslicher Kompressionslösungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen geschätzten Marktanteil von 5 %, mit allmählichem Wachstum, angetrieben durch die steigende Inzidenz von Diabetes, Fettleibigkeit und Gefäßerkrankungen. Eine höhere Einführung ist in Golfstaaten mit fortschrittlicher Gesundheitsinfrastruktur zu beobachten, während die breitere Marktdurchdringung durch Erschwinglichkeitsprobleme und begrenztes klinisches Bewusstsein in einkommensschwächeren Gebieten eingeschränkt bleibt. Krankenhäuser integrieren zunehmend Kompressionsbandagen und -strümpfe in Wundpflegeprotokolle, insbesondere bei diabetischen Fußkomplikationen. Internationale Hersteller erweitern Vertriebspartnerschaften, um die regionale Verfügbarkeit zu verbessern. Wachsende Investitionen in Spezialkliniken und die Versorgung chronischer Krankheiten unterstützen das langfristige Marktpotenzial.

Marktsegmentierungen:

Nach Produkt

- Kompressionsbekleidung

- Kompressionsbandagen

- Kompressionsstrümpfe

- Kompressionspumpen

- Andere

Nach Anwendung

- Venöses Beingeschwür

- Tiefe Venenthrombose (TVT)

- Lymphödem

- Andere

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Pflegeheime

- Häusliche Pflegeumgebungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Kompressionstherapie ist geprägt von der starken Präsenz globaler Medizintechnikunternehmen und spezialisierter Wundversorgungshersteller, die sich auf Produktinnovation, klinische Wirksamkeit und Patientenkomfort konzentrieren. Führende Akteure konkurrieren durch Fortschritte in abgestuften Kompressionsbekleidungen, mehrlagigen Bandagensystemen und der nächsten Generation von pneumatischen Kompressionspumpen mit verbesserter Druckregelung und digitaler Überwachungsfähigkeit. Unternehmen investieren weiterhin in atmungsaktive Stoffe, verstellbare Designs und ergonomische Merkmale, die die langfristige Adhärenz bei chronischen Venen- und Lymphödempatienten verbessern. Strategische Initiativen wie Produkteinführungen, Fusionen und geografische Expansion bleiben zentral, um die Marktpräsenz zu stärken, während Partnerschaften mit Wundversorgungszentren und Anbietern häuslicher Gesundheitsversorgung eine breitere Verteilung unterstützen. Der zunehmende Fokus auf wertorientierte Versorgung ermutigt Hersteller auch dazu, kosteneffiziente Lösungen zu entwickeln, die das Wiederauftreten von Geschwüren reduzieren und die Patientenergebnisse verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

Neueste Entwicklungen:

- Im November 2025 gab PAUL HARTMANN Pty. Ltd (HARTMANN Gruppe) bekannt, dass es den Umsatz in den ersten neun Monaten 2025 auf 1.826,0 Millionen EUR gesteigert hat, mit einem organischen Wachstum von 2,0 %, unterstützt durch Zuwächse in seinen Kernsegmenten, einschließlich Wund- und Patientenpflegeprodukten.

- Im Juni 2025 präsentierte Tactile Medical neue klinische Ergebnisse auf dem ASCO-Jahrestreffen 2025, die zeigen, dass das fortschrittliche pneumatische Gerät Flexitouch Plus die Lebensqualität signifikant verbessert und Schwellungen bei lymphedem im Zusammenhang mit Kopf-Hals-Krebs im Vergleich zur üblichen Pflege reduziert.

- Im Oktober 2024 brachte Tactile Systems Technology, Inc. (Tactile Medical) eine neue Generation der pneumatischen Kompressionsplattform namens Nimbl auf den Markt, die jetzt in den USA für die Behandlung von Lymphödemen der oberen Extremitäten kommerziell erhältlich ist.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine zunehmende Akzeptanz von intelligenten Kompressionskleidungsstücken mit Sensoren zur Echtzeitdrucküberwachung und personalisierten Therapie erleben.

- Tragbare pneumatische Kompressionsgeräte werden eine breitere Akzeptanz finden, da die häusliche Pflege weltweit weiter expandiert.

- Fortschritte in atmungsaktiven und antimikrobiellen Stoffen werden den Patientenkomfort und die langfristige Einhaltung der Kompressionstherapie verbessern.

- KI-gestützte Plattformen werden das Fernmonitoring für chronische Venenerkrankungen verbessern und eine proaktivere und datengetriebene klinische Verwaltung unterstützen.

- Hersteller werden die Forschung in adaptive Kompressionssysteme intensivieren, die den Druck während der täglichen Aktivitäten automatisch anpassen.

- Das Wachstum der alternden Bevölkerung wird die Nachfrage nach Kompressionslösungen zur Behandlung von Veneninsuffizienz und Geschwürprävention erhöhen.

- Steigendes Bewusstsein für das Lymphödem-Management wird die breitere Akzeptanz von Kompressionsprodukten in der Onkologie-Nachsorge fördern.

- Verbesserungen bei der Erstattung in Entwicklungsländern werden die höhere Akzeptanz von Kompressionskleidung und -pumpen unterstützen.

- Branchenübergreifende Kooperationen zwischen Textilinnovatoren und Medizinprodukteunternehmen werden Produktfortschritte beschleunigen.

- Die Erweiterung digitaler Wundpflege-Ökosysteme wird die Kompressionstherapie nahtloser in die Pfade des Managements chronischer Wunden integrieren.