Marktübersicht

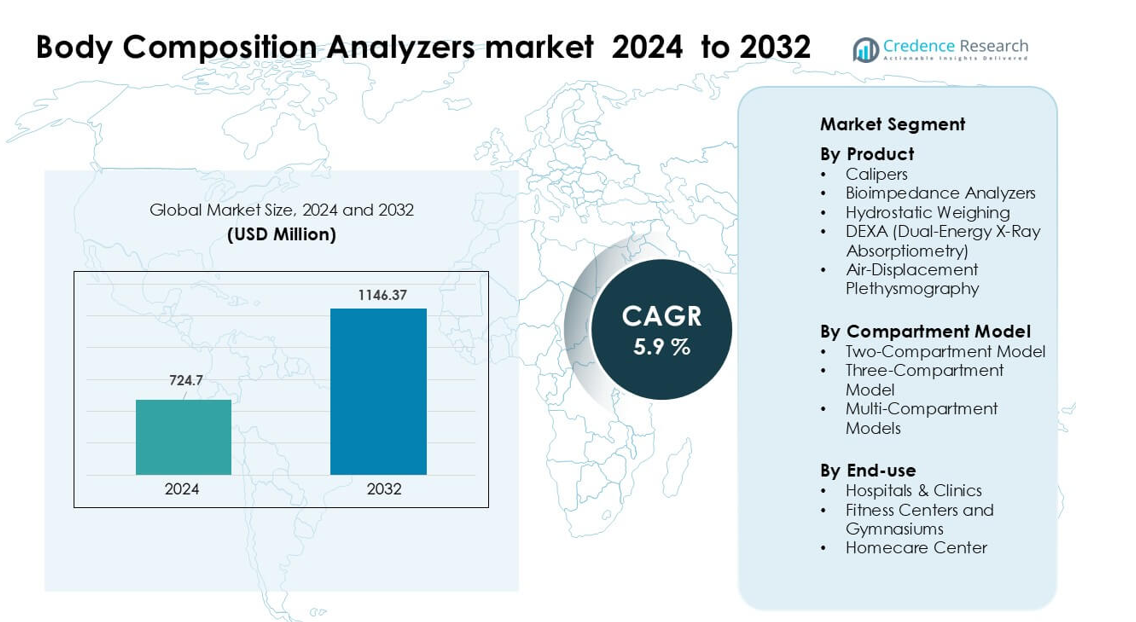

Der Markt für Körperzusammensetzungsanalysatoren wurde im Jahr 2024 auf 724,7 Millionen USD geschätzt und soll bis 2032 1146,37 Millionen USD erreichen, was einem CAGR von 5,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Körperzusammensetzungsanalysatoren 2024 |

724,7 Millionen USD |

| Markt für Körperzusammensetzungsanalysatoren, CAGR |

5,9% |

| Marktgröße für Körperzusammensetzungsanalysatoren 2032 |

1146,37 Millionen USD |

Zu den führenden Akteuren auf dem globalen Markt für Körperzusammensetzungsanalysatoren gehören Hologic Inc., GE Healthcare, InBody Co. Ltd, Omron Corporation, Tanita Corporation, SECA GmbH, Bodystat Ltd, COSMED Srl, Maltron International und Charder Electronic Co. Ltd. Diese Unternehmen konkurrieren in den Bereichen Innovation, Algorithmusgenauigkeit, Mehrfrequenz-Bioimpedanz und Konnektivitätsfunktionen. Die führende Region auf dem Markt ist Nordamerika, das im Jahr 2024 etwa 39,4 % des weltweiten Umsatzes hielt.

Markteinblicke

- Der Markt für Körperzusammensetzungsanalysatoren erreichte im Jahr 2024 etwa 724,7 Millionen USD und soll bis 2032 über 1146,37 Millionen USD hinauswachsen, mit einem CAGR von etwa 5,9 %.

- Die Nachfrage stieg, da Kliniken, Fitnesszentren und Wellnessprogramme vermehrt BIA- und DEXA-Geräte für die Adipositasversorgung, Sportbewertung und präventive Diagnostik einsetzten.

- Trends konzentrierten sich auf Mehrfrequenzanalysatoren, Cloud-Dashboards und Smart-Scale-Ökosysteme, die Fernüberwachung der Gesundheit und personalisierte Ernährungspläne unterstützen.

- Der Wettbewerb verschärfte sich unter InBody, GE Healthcare, Hologic, Tanita, Omron, SECA, COSMED, Maltron, Bodystat und Charder, da Unternehmen die Algorithmusgenauigkeit verbesserten und tragbare sowie professionelle Systeme erweiterten; Premium-DEXA hielt mit etwa 31 % Segmentanteil starke Traktion.

- Nordamerika führte den Markt mit einem Anteil von etwa 39 % im Jahr 2024 an, aufgrund einer starken klinischen Infrastruktur und der schnellen Einführung digitaler Gesundheitstechnologien, während der asiatisch-pazifische Raum schnelles Wachstum zeigte, da Krankenhäuser und Fitnessstudios diagnostische und Körperüberwachungsdienste ausbauten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Bioimpedanzanalysatoren führten das Produktsegment im Jahr 2024 mit einem Anteil von etwa 54 % an. Marken bevorzugten dieses System, da die Methode schnelle Messungen, niedrige Betriebskosten und breite Einsatzmöglichkeiten in medizinischen und Fitnessumgebungen bietet. Die Technologie fand stärkere Verbreitung, da Kliniken und Fitnessstudios schnelle Körperfettmessungen und Hydrationsüberwachung für Routinebewertungen benötigten. DEXA- und Luftverdrängungswerkzeuge wuchsen in spezialisierten Bereichen aufgrund höherer Genauigkeit, während Kaliper und hydrostatische Wägungen nur begrenzt eingesetzt wurden. Das Wachstum in der führenden Bioimpedanzkategorie resultierte aus tragbaren Designs und steigenden Wellnessprogrammen in städtischen Regionen.

- Zum Beispiel verwendet InBodys BWA 2.0 eine fortschrittliche 3 MHz-Bioimpedanztechnologie, die 40 Impedanzmessungen über 8 Frequenzen durchführt, einschließlich einer ultra-hohen Frequenz, die eine präzise Flüssigkeitsanalyse selbst bei Ödempatienten ermöglicht.

Nach Kompartimentmodell

Das Zwei-Kompartiment-Modell dominierte diesen Bereich im Jahr 2024 mit einem Anteil von fast 58 %. Benutzer bevorzugten diesen Ansatz, da er den Körper in Fettmasse und fettfreie Masse unterteilt, was eine einfache Interpretation für routinemäßige Gesundheitschecks unterstützt. Das Modell gewann in Krankenhäusern, Fitnessstudios und Forschungseinrichtungen aufgrund der einfachen Bedienung und Kompatibilität mit BIA-Geräten starke Traktion. Multi-Kompartiment- und Drei-Kompartiment-Systeme expandierten in der Sportwissenschaft und klinischen Forschung, wo tiefere Genauigkeit erforderlich ist. Das führende Zwei-Kompartiment-Modell wuchs, da Wellness-Plattformen groß angelegte Screening-Programme verstärkten.

- Zum Beispiel messen InBodys multifrequente BIA-Geräte (wie das InBody 770) die Impedanz an 15 Punkten über 5 Körpersegmente hinweg mit sechs Frequenzen (1 kHz, 5 kHz, 50 kHz, 250 kHz, 500 kHz und 1000 kHz), um das gesamte Körperwasser zu schätzen und fettfreie Masse und Fettmasse abzuleiten, ohne sich auf empirische Schätzungen zu stützen.

Nach Endnutzung

Krankenhäuser und Kliniken hielten im Jahr 2024 mit etwa 46 % den größten Anteil. Medizinische Zentren führten Analysatoren ein, um Ernährungsberatung, Adipositas-Management und präoperative Bewertungen zu unterstützen. Die Nachfrage stieg, da Pflegekräfte schnelle und nicht-invasive Tracking-Tools für das Management chronischer Krankheiten benötigten. Fitnesszentren zeigten aufgrund steigender Mitgliedschaften und personalisierter Trainingspläne starken Aufschwung, während Heimgeräte Nutzer gewannen, die eine Fernüberwachung der Gesundheit suchten. Das Wachstum im Krankenhaussegment resultierte aus einer höheren Patientenzahl, steigenden Stoffwechselstörungen und einer breiteren Integration diagnostischer Körperzusammensetzungs-Tools.

Wichtige Wachstumsfaktoren

Steigender Fokus auf Adipositas und Stoffwechselstörungen

Die globalen Adipositasraten stiegen stark an, und dieser Trend führte zu einer stärkeren Nachfrage nach präzisen Körperzusammensetzungs-Screenings. Krankenhäuser nutzten Analysatoren, um Fettmasse, Muskelverlust und Stoffwechselrisiken in der Routineversorgung zu verfolgen. Patienten erhielten schnellere Beratung, da Kliniker sich bei Konsultationen auf klare Biomarker-Daten stützten. Versicherungsprogramme in mehreren Regionen förderten auch die Früherkennung, was die Akzeptanz verbesserte. Fitnessketten fügten Körperzusammensetzungs-Checks zu Mitgliedschaftsplänen und Wellnesspaketen hinzu. Verbraucher wurden aufmerksamer, nachdem große Gesundheitsorganisationen auf steigende Lebensstilkrankheiten hingewiesen hatten. Regierungen förderten zudem Screening-Initiativen zur frühen Diagnose. Diese Faktoren führten zu einem nachhaltigen Wachstum für klinische Analysatoren in fortgeschrittenen und aufstrebenden Märkten.

- Zum Beispiel ergab eine retrospektive Studie mit 2.404 Erwachsenen mit Typ-2-Diabetes, die das InBody 770 (Multi-Frequenz-BIA) verwendeten, dass 71,5 % der Teilnehmer fettleibig waren, wenn der Körperfettanteil (PBF) verwendet wurde, was weit über der geschätzten Adipositasrate von 32,4 % lag, die über den BMI ermittelt wurde, und verdeutlicht, wie das Screening der Körperzusammensetzung ein metabolisches Risiko aufdeckt, das der BMI übersieht.

Erweiterung der Fitness-, Sport- und Präventivgesundheits-Ökosysteme

Fitnessstudios, Sportzentren und Sporttrainings-Einrichtungen haben schnell Messgeräte übernommen, um Leistungsziele zu unterstützen. Trainer nutzten diese Systeme, um personalisierte Routinen basierend auf fettfreier Masse und Hydrationswerten zu entwerfen. Junge Erwachsene zeigten aufgrund des weltweit steigenden Fitnessengagements ein höheres Interesse. Tragbare Geräte erhöhten auch das Bewusstsein für Körpertracking und drängten die Nutzer zu genaueren Geräten. Betriebliche Gesundheitsprogramme fügten Zusammensetzungstests für Mitarbeitergesundheitschecks hinzu. Viele Premium-Fitnessstudios integrierten intelligente Analysatoren mit mobilen Dashboards, was das Engagement steigerte. Die wachsende Teilnahme an Gewichtsmanagement- und Körperrekonstitutionsprogrammen verlieh zusätzlichen Schwung. Diese kombinierten Kräfte erhöhten die Nachfrage in nicht-klinischen Umgebungen.

- Zum Beispiel misst das InBody 770-Gerät, das in Elite-Sporttrainingsumgebungen verwendet wird, 30 Impedanzmessungen über 6 Frequenzen (1, 5, 50, 250, 500 und 1000 kHz) über fünf Körpersegmente, sodass Trainer die intrazellulären und extrazellulären Wasserverschiebungen, die für Hydration und Erholung entscheidend sind, präzise überwachen können.

Technologische Fortschritte bei intelligenten und vernetzten Analysatoren

Hersteller führten fortschrittliche Multi-Frequenz- und segmentale Bioimpedanzsysteme mit höherer Genauigkeit ein. Cloud-Konnektivität unterstützte die Langzeitüberwachung und Trendanalyse für medizinische Teams und Trainer. KI-unterstützte Vorhersagemodelle verbesserten die Früherkennung von Gesundheitsrisiken. Tragbare Analysatoren gewannen aufgrund ihrer kompakten Größe und einfachen Einrichtung an Bedeutung. Mobile Apps ermöglichten es den Nutzern, Ergebnisse zu vergleichen, Ziele zu setzen und Fortschritte im Laufe der Zeit zu verfolgen. Intelligente DEXA- und 3D-Scanning-Tools wurden auch für hochpräzise Kliniken zugänglicher. Diese Verbesserungen trieben die schnelle Modernisierung voran und förderten die breitere Einführung in Krankenhäusern, Fitnessstudios und häuslichen Umgebungen.

Wichtige Trends & Chancen

Verschiebung hin zu Fern- und Heim-Wellness-Lösungen

Die Einführung von Fernpflege nahm zu, nachdem digitale Gesundheitsplattformen ihre Dienste erweitert hatten. Heimnutzer bevorzugten kompakte Analysatoren, da die Geräte häufige Überprüfungen ohne Klinikbesuche ermöglichten. Mehrere Marken brachten Bluetooth-fähige Systeme auf den Markt, die direkt mit mobilen Dashboards synchronisiert wurden. Telemedizin-Anbieter nutzten diese Daten, um Patienten durch Gewichtsverlust- und Ernährungspläne zu führen. Das Wachstum von Smart Homes und Consumer-IoT verbesserte die Gerätepenetration. Diese Faktoren schufen neue Chancen für Unternehmen, die auf Heim-Wellness-, chronische Krankheitsunterstützungs- und Lifestyle-Management-Märkte abzielen.

- Zum Beispiel nimmt die InBody H20N (InBodyDial) Waage 10 Impedanzmessungen (20 kHz & 100 kHz) über fünf Körpersegmente in etwa 8 Sekunden vor und überträgt Daten über Bluetooth an die InBody App, sodass Benutzer Metriken wie Skelettmuskelmasse, Körperfettanteil und viszerales Fett von ihren Telefonen aus verfolgen können.

Wachsende Nutzung fortschrittlicher Mehrkomponenten-Modelle

Sportwissenschaftliche Labore und Spezialkliniken wandten sich hochpräzisen Modellen für detaillierte Forschung zu. Diese Modelle maßen Knochenmasse, Körperwasser und Gewebedichte mit besserer Präzision. Die wachsende Forschung in den Bereichen Sarkopenie, Altern und Athletenleistung erhöhte die Nachfrage. Akademische Institute rüsteten auch Labore mit neuer Ausrüstung für Ausbildungsprogramme auf. Diese Trends schufen Chancen für Marken, die Mehrkomponenten- und Hybridsysteme mit verbesserter Genauigkeit anbieten.

- Zum Beispiel berichtete eine Validierungsstudie des InBody 770 Bioelektrische-Impedanz-Geräts im Vergleich zu einem Vier-Kompartiment (4C) Goldstandard-Modell von einem Gesamtfehler von 2,4 kg sowohl für Fettmasse als auch für fettfreie Masse.

Wichtige Herausforderungen

Hohe Gerätekosten und begrenzter Zugang in aufstrebenden Regionen

Fortschrittliche DEXA- und Multifrequenz-Analysatoren erforderten hohe Investitionen. Viele kleinere Kliniken und Fitnessstudios vermieden diese Systeme aufgrund begrenzter Budgets. Ersatzteile und Kalibrierung erhöhten den Kostendruck weiter. Mehrere aufstrebende Regionen standen vor Infrastrukturproblemen, die die Einführung verlangsamten. Der Mangel an qualifizierten Technikern schränkte die Nutzung in abgelegenen Gebieten ebenfalls ein. Diese Barrieren reduzierten die Marktdurchdringung für Premiumsysteme.

Genauigkeitsvariabilität bei verschiedenen Technologien

Bioimpedanz-Ergebnisse änderten sich manchmal aufgrund von Hydratationsniveaus oder Messbedingungen. Dies führte zu Vertrauensproblemen bei medizinischen Fachleuten und Nutzern, die präzise Daten suchten. Kliniken bevorzugten standardisierte Systeme, aber viele Verbrauchergeräte hatten keine strengen Genauigkeitsrichtlinien. Hersteller benötigten starke Kalibrierungs- und Qualitätskontrollprozesse, um die Zuverlässigkeit zu gewährleisten. Diese Genauigkeitsbedenken verlangsamten die Einführung in einigen medizinischen und Forschungseinrichtungen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Körperzusammensetzungsanalysatoren im Jahr 2024 mit einem Anteil von etwa 37% an. Krankenhäuser förderten die Einführung aufgrund steigender Fettleibigkeitsfälle, erweiterter bariatrischer Programme und starker Versicherungsunterstützung für diagnostische Bewertungen. Fitnessketten fügten intelligente Analysatoren zu Mitgliedsplänen hinzu, was die kommerzielle Nachfrage erhöhte. Hohe Präventionsbewusstsein ermutigte Hausanwender, vernetzte Geräte zu kaufen. Starke Präsenz führender Hersteller und fortschrittliche klinische Infrastruktur unterstützten kontinuierliche Upgrades. Forschungsinstitute nutzten auch Mehrkompartiment-Systeme für Sportwissenschaft und Altersstudien. Diese Faktoren hielten Nordamerika sowohl in klinischen als auch nicht-klinischen Anwendungen an der Spitze.

Europa

Europa hielt 2024 einen Anteil von fast 29%, unterstützt durch starke öffentliche Gesundheitsprogramme und zunehmenden Fokus auf metabolisches Screening. Kliniken nutzten Analysatoren zur Unterstützung von Ernährungsberatung, Überwachung chronischer Krankheiten und Rehabilitationsdiensten. Fitnessstudios und Sportakademien erweiterten die Nutzung, da das Fitnessengagement in wichtigen Ländern zunahm. Regulatorische Unterstützung für medizinische Genauigkeit stärkte die Nachfrage nach Premium-Analysatoren. Alternde Bevölkerungen in Deutschland, Italien und Frankreich erhöhten den Bedarf an Werkzeugen zur Muskelmassenbewertung. Die Expansion der digitalen Gesundheit, kombiniert mit der steigenden Einführung von Segmentalsystemen, hielt Europa als starken Sekundärmarkt mit stabiler langfristiger Nachfrage.

Asien-Pazifik

Der Asien-Pazifik-Raum machte 2024 etwa 25% des Anteils aus und verzeichnete die schnellste Expansion. Schnelle Urbanisierung und steigende Lebensstilkrankheiten trieben starke Installationsraten in Krankenhäusern und Diagnostikketten an. Fitnessstudios und Wellness-Studios gewannen bei jungen Bevölkerungen an Popularität, was die kommerzielle Nachfrage erhöhte. Lokale Hersteller führten erschwingliche Bioimpedanzsysteme ein, was den Zugang in Indien, China und Südostasien verbesserte. Wachsende Interesse an sportlicher Leistung und Präventivgesundheit unterstützte die Einführung in akademischen und sportlichen Zentren. Regierungsbewusstseinsprogramme zu Fettleibigkeit und Diabetes beschleunigten die Marktdurchdringung in der gesamten Region weiter.

Lateinamerika

Lateinamerika erreichte 2024 einen Anteil von fast 6 %, da Krankenhäuser und Fitnesszentren ihre Diagnose- und Wellnessfähigkeiten verbesserten. Steigende Fettleibigkeitsraten, insbesondere in Mexiko und Brasilien, förderten die Einführung von Körperzusammensetzungswerkzeugen für routinemäßige Gesundheitschecks. Fitnessstudios integrierten Analysatoren in personalisierte Trainingspläne, während private Kliniken Ernährungs- und Gewichtsmanagementprogramme anboten. Wirtschaftliche Zwänge begrenzten die Akzeptanz von High-End-DEXA-Systemen, aber erschwingliche BIA-Geräte gewannen an Bedeutung. Wachsende Investitionen in medizinische Infrastruktur und digitale Gesundheit verbesserten die langfristigen Wachstumsaussichten in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 etwa 3 % Anteil, wobei das Wachstum durch höhere Investitionen in private Gesundheits- und Wellnesszentren vorangetrieben wurde. Golfstaaten führten fortschrittliche Analysatoren in Krankenhäusern ein, um Programme zur Bewältigung chronischer Krankheiten zu unterstützen. Fitnessclubs expandierten in großen Städten, was die kommerzielle Nachfrage nach BIA-Geräten ankurbelte. Begrenztes Bewusstsein und Kostenbarrieren verlangsamten die Einführung in mehreren afrikanischen Ländern, aber urbane Zentren zeigten steigendes Interesse an präventiver Gesundheit. Regierungsinitiativen zur Förderung von Früherkennung und Lebensstilmanagement unterstützten die allmähliche Marktexpansion in der gesamten Region.

Marktsegmentierungen:

Nach Produkt

- Kaliper

- Bioimpedanz-Analysatoren

- Hydrostatisches Wiegen

- DEXA (Dual-Energie-Röntgenabsorptiometrie)

- Luftverdrängungs-Plethysmographie

Nach Kompartimentmodell

- Zwei-Kompartiment-Modell

- Drei-Kompartiment-Modell

- Multi-Kompartiment-Modelle

Nach Endnutzung

- Krankenhäuser & Kliniken

- Fitnesszentren und Turnhallen

- Heimpflegezentrum

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Körperzusammensetzungsanalysatoren zeichnet sich durch starke Aktivitäten globaler Akteure aus, die sich auf Genauigkeit, medizinische Zuverlässigkeit und die Akzeptanz in mehreren Segmenten konzentrieren. Unternehmen wie InBody, GE Healthcare, Hologic Inc., Tanita Corporation, Omron Corporation, COSMED Srl, Seca GmbH, Bodystat Ltd, Maltron International und Charder Electronic Co. Ltd konkurrieren, indem sie die Messgenauigkeit verbessern, multifrequente BIA-Systeme optimieren und die Integration mit digitalen Gesundheitsplattformen erweitern. Führende Marken investieren in fortschrittliche Algorithmen, cloud-verbundene Dashboards und klinisch hochwertige Sensoren, um Krankenhäuser, Fitnesszentren und Wellnessprogramme zu unterstützen. Viele Hersteller stärken auch ihre Portfolios durch tragbare Analysatoren, vernetzte intelligente Waagen und professionelle Geräte für Forschung und medizinische Diagnostik. Produkteinführungen stimmen mit der steigenden Nachfrage nach Adipositasmanagement, Sportleistungsevaluierung und Überwachung chronischer Krankheiten überein. Strategische Partnerschaften mit Kliniken und Fitnessstudios helfen, Vertriebskanäle in Nordamerika, Europa und Asien-Pazifik zu erweitern. Kontinuierliche F&E-Ausgaben und die Einhaltung von Vorschriften prägen die langfristige Wettbewerbsfähigkeit in wichtigen Regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- InBody Co. Ltd

- Bodystat Ltd

- Maltron International

- GE Healthcare

- COSMED Srl

- Omron Corporation

- Tanita Corporation

- Hologic Inc.

- Seca GmbH

- Charder Electronic Co. Ltd

Neueste Entwicklungen

- Im Mai 2025 brachte Seca GmbH seinen mBCA Alpha Scanner für die Körperzusammensetzungsanalyse in der Primärversorgung auf den Markt, der eine Bewertung in nur 24 Sekunden abschließt.

- Im März 2025 führte Seca seinen Treatment Tracker ein, eine KI-gestützte Plattform, die den Behandlungsplan eines Patienten mit seinen Körperzusammensetzungsdaten verknüpft und eine Echtzeitüberwachung und -anpassung ermöglicht.

- Im Jahr 2024 präsentierte Charder Electronic Co., Ltd. seinen MA801 Body Composition Analyzer auf der Healthcare+ Expo in Taiwan und betonte fortschrittliche Metriken wie Phasenwinkel und Muskelqualitätsbewertung.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Kompartimentmodell, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz wird steigen, da Krankenhäuser ihre metabolischen und Adipositas-Management-Dienste erweitern.

- Multifrequenz-BIA-Systeme werden für höhere klinische Genauigkeit an Bedeutung gewinnen.

- KI-gesteuerte Analysen werden personalisierte Ernährungs- und Fitnessprogramme unterstützen.

- Cloud-verbundene Geräte werden die langfristige Patientenüberwachung stärken.

- DEXA-Systeme werden in der Sportwissenschaft und Knochen-Gesundheitsüberwachung breiter eingesetzt.

- Tragbare Analysatoren werden wachsen, da Fitnessstudios und Wellnesszentren die Testnachfrage erhöhen.

- Die Integration mit digitalen Gesundheitsakten wird die diagnostischen Arbeitsabläufe verbessern.

- Hersteller werden sich auf Technologien mit geringerer Strahlung und schnelleren Scans konzentrieren.

- Schwellenmärkte im asiatisch-pazifischen Raum werden stark in fortschrittliche Diagnosetools investieren.

- Unternehmens-Wellness-Programme werden die Akzeptanz in großen Belegschaftsgruppen fördern.