Marktübersicht für Kraftstofflagertanks:

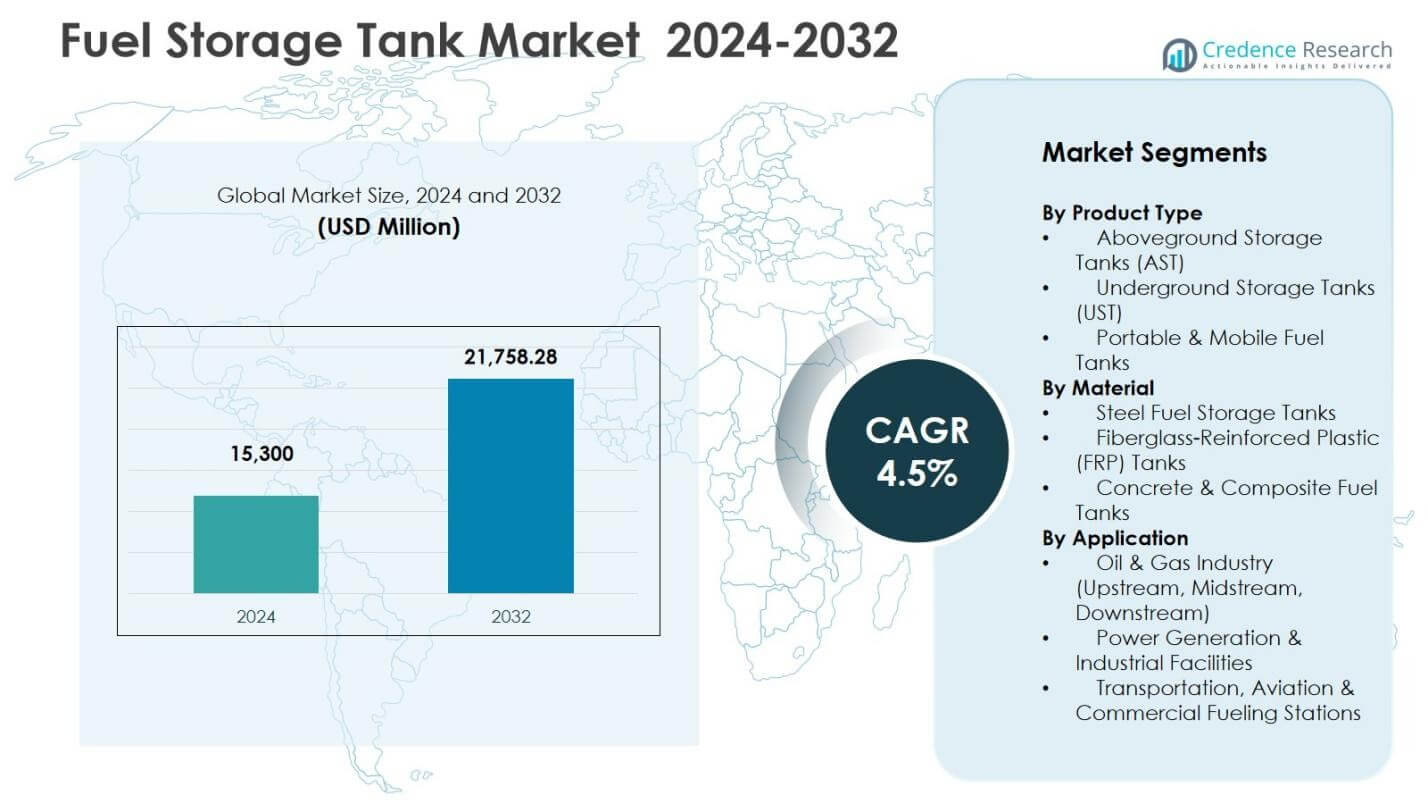

Die Marktgröße für Kraftstofflagertanks wurde im Jahr 2024 auf 15.300 Millionen USD geschätzt und soll bis 2032 21.758,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kraftstofflagertanks 2024 |

15.300 Millionen USD |

| Markt für Kraftstofflagertanks, CAGR |

4,5 % |

| Marktgröße für Kraftstofflagertanks 2032 |

21.758,28 Millionen USD |

Einblicke in den Markt für Kraftstofflagertanks

- Der Marktüberblick hebt die starke Nachfrage nach großkapazitärer Lagerinfrastruktur in den Bereichen Öl und Gas, Stromerzeugung und Industrieanlagen hervor, wobei oberirdische Lagertanks mit einem Anteil von 56,2 % im Jahr 2024 den Markt anführen.

- Markttreiber sind die Erweiterung von Raffinerien, die Entwicklung strategischer Kraftstoffreserven, die Modernisierung von Terminalnetzwerken und die zunehmende Einführung langlebiger Stahl- und FRP-Tanksysteme zur Unterstützung von Sicherheit, Zuverlässigkeit und langfristiger Betriebseffizienz.

- Markttrends zeigen einen steigenden Einsatz modularer und tragbarer Lagertanks, die Integration intelligenter Überwachungs- und Leckerkennungstechnologien sowie Produktverbesserungsinitiativen führender Hersteller, die sich auf Designverbesserung und Lebenszyklus-Wartungslösungen konzentrieren.

- Die regionale Analyse zeigt, dass Nordamerika im Jahr 2024 einen Anteil von 31,6 % hält, bedingt durch starke Infrastrukturinvestitionen, der asiatisch-pazifische Raum einen Anteil von 28,9 % aufgrund des schnellen industriellen Wachstums und Europa einen Anteil von 23,8 % durch regulatorisch bedingte Asset-Upgrades und Initiativen zur Lagererweiterung beiträgt.

Analyse der Marktsegmentierung für Kraftstofflagertanks:

Nach Produkttyp

Der Markt für Kraftstofflagertanks nach Produkttyp wird von oberirdischen Lagertanks (AST) angeführt, die im Jahr 2024 einen Anteil von 56,2 % ausmachten, angetrieben durch einfachere Installation, geringere Wartungskosten und starke Akzeptanz in Kraftstoffdepots und Industrieanlagen. Unterirdische Lagertanks (UST) gewinnen weiterhin an Bedeutung in städtischen und Einzelhandelsbetankungsumgebungen, insbesondere dort, wo Platzoptimierung und Sicherheitsvorschriften Priorität haben. Tragbare und mobile Kraftstofftanks bedienen Nischenanwendungen wie Bauwesen, Bergbau und abgelegene Stromversorgung, unterstützt durch die steigende Nachfrage nach Betankung vor Ort und flexibler Kraftstofflogistik.

- Zum Beispiel beauftragte ExxonMobil Matrix Service mit dem Bau von vier 500.000-Barrel-ASTs an seiner Webster Station in Texas, die mit kuppelförmigen externen Schwimmdächern für verbesserten Emissionsschutz und Wetterschutz ausgestattet sind.

Nach Material

Im Materialsegment dominierten Stahlkraftstofflagertanks den Markt mit einem Anteil von 61,7 % im Jahr 2024, was auf ihre strukturelle Festigkeit, hohe Haltbarkeit und Eignung für großvolumige Lagerung in Öl- und Gas- sowie Industrieanwendungen zurückzuführen ist. Tanks aus glasfaserverstärktem Kunststoff (FRP) erweitern ihre Präsenz aufgrund von Korrosionsbeständigkeit, längerer Lebensdauer und Einhaltung strenger Umweltvorschriften. Beton- und Verbundtanks sichern die Nachfrage in Infrastruktur- und stationären Großlagern, unterstützt durch Sicherheitsstandards und Vorteile bei den Lebenszykluskosten in langfristigen Kraftstofflagermilieus.

- Zum Beispiel bietet KBK Industries UL 1316-zertifizierte doppelwandige unterirdische FRP-Kraftstofflagertanks für Tankstellen an, die durch eine 30-jährige eingeschränkte Garantie abgesichert sind. A&Z Company unter der OKET Group produziert doppelwandige unterirdische FRP-Kraftstofftanks mit fortschrittlicher 3DFF-Technologie, die von ZCL Canada eingeführt wurde, und erreichte die erste UL-Zertifizierung für solche Tanks in China.

Nach Anwendung

Nach Anwendung blieb die Öl- und Gasindustrie mit einem Anteil von 48,9 % im Jahr 2024 das führende Segment, unterstützt durch kontinuierliche Investitionen in Upstream-, Midstream- und Downstream-Anlagen sowie durch zunehmende globale Initiativen zur Erweiterung der Kraftstoffspeicherkapazität. Stromerzeugungs- und Industrieanlagen stellen das nächste große Nachfragezentrum dar, angetrieben durch Anforderungen an die Backup-Kraftstofflagerung und die stetige Abhängigkeit von Diesel und flüssigen Brennstoffen in industriellen Anwendungen. Transport-, Luftfahrt- und kommerzielle Tankstellen setzen weiterhin modernisierte Lagersysteme ein, unterstützt durch Netzerweiterung, regulatorische Upgrades und steigenden Kraftstoffverbrauch in der Luftfahrt und Logistik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktübersicht für Kraftstofflagertanks

Wichtige Wachstumstreiber

Erweiterung der Öl- und Gasinfrastruktur

Der Markt für Kraftstofflagertanks wächst erheblich durch die kontinuierliche Erweiterung der Upstream-, Midstream- und Downstream-Öl- und Gasinfrastruktur. Erweiterungen der Raffineriekapazitäten, strategische Erdölreserven und Terminalerweiterungen erhöhen die Nachfrage nach großvolumigen Lagertanks in globalen Energienetzen. Der steigende Verbrauch von Diesel, Benzin, Flugkraftstoff und Schiffskraftstoffen stärkt die Investitionen in Lagerterminals und Vertriebsknotenpunkte. Regierungen und Energieunternehmen priorisieren die Speicherinfrastruktur, um die Versorgungssicherheit zu verbessern und Preisschwankungen zu mildern, während aufstrebende Volkswirtschaften die Tanknachfrage durch Raffineriemodernisierung, Logistikentwicklung und Initiativen zur Großkraftstofflagerung zur Unterstützung der Industrialisierung und des Energiehandels beschleunigen.

- Zum Beispiel baut die Dangote Petroleum Refinery acht neue Rohöllagertanks mit einer kombinierten Kapazität von 6,3 Millionen Barrel. Diese Erweiterung um 41 % erhöht die Gesamtspeicherkapazität von 2,4 Milliarden Litern auf 3,4 Milliarden Liter und verbessert die betriebliche Flexibilität angesichts von Versorgungsherausforderungen.

Steigende Nachfrage aus der Stromerzeugung und den Industriesektoren

Kraftstofflagertanks finden starke Verbreitung in Stromerzeugungs- und Industrieanlagen aufgrund der Abhängigkeit von Notkraftstoffsystemen, verteilten Energieeinheiten und gebundener Energieerzeugung. Die Speicherung von Diesel und flüssigen Brennstoffen bleibt für Netzunterstützungssysteme, abgelegene Industrieoperationen und Notstromanlagen unerlässlich. Das Wachstum in den Bereichen Bergbau, Fertigung und Bauwesen treibt die Nachfrage nach Vor-Ort- und mobilen Kraftstofflagertanks weiter an. Industrien setzen fortschrittliche Lagerlösungen ein, um die Betriebskontinuität sicherzustellen, die Energieausfallsicherheit zu verbessern und Sicherheitsvorschriften einzuhalten, während Energiewendeinitiativen auch Anforderungen an Dual-Fuel- und Hybridlagerinfrastrukturen in industriellen Umgebungen schaffen.

- Zum Beispiel lieferte Fuelquip Industries einen 110KL-Doppeltank, der in Fächer für Diesel, Ultimate Diesel und AdBlue unterteilt ist, um den Betrieb von Bergbauflotten zu unterstützen. Diese Einrichtung gewährleistet kontinuierlichen Kraftstoff für schwere Maschinen in abgelegenen Gebieten und minimiert Unterbrechungen beim Betanken.

Steigender Fokus auf Sicherheit, Umweltkonformität und Modernisierung von Anlagen

Strenge Umweltvorschriften und Sicherheitsstandards treiben die Modernisierung und den Austausch alternder Lagerinfrastrukturen voran und steigern die Nachfrage nach technologisch fortschrittlichen Kraftstofflagertanks. Betreiber investieren in Doppelwand-Tanksysteme, korrosionsbeständige Materialien, Leckerkennungstechnologien und sekundäre Eindämmungsstrukturen, um Umweltrisiken und Betriebsverluste zu reduzieren. Regulatorische Audits und Sicherheitsinspektionen beschleunigen Nachrüstungs- und Tankersatzprogramme in Industrie-, Handels- und Transportkraftstoffanlagen. Die Integration von Überwachungssystemen, Automatisierung und wartungsorientierten Tankdesigns verbessert die Zuverlässigkeit und verlängert den Lebenszyklus der Anlagen, was anhaltende Investitionen in leistungsstarke und regulierungskonforme Lagertanklösungen weltweit fördert.

Wichtige Trends & Chancen

Einsatz von fortschrittlichen Materialien, intelligenter Überwachung und modularen Tankdesigns

Ein wichtiger Trend, der den Markt für Kraftstofflagertanks prägt, ist der Übergang zu fortschrittlichen Materialien, modularer Bauweise und digitalen Überwachungstechnologien. Stahl- und Verbundhybridtanks, korrosionsbeständige Beschichtungen und FRP-Materialien unterstützen eine längere Lebensdauer und geringere Wartungsanforderungen, was Chancen für Materialinnovationen schafft. Intelligente Tanküberwachungssysteme mit IoT-Sensoren, vorausschauenden Wartungsplattformen und automatisierter Kraftstoffstandverwaltung verbessern die Betriebssicherheit und Effizienz. Modulare und vorgefertigte Lagertanks ermöglichen eine schnellere Installation und Skalierbarkeit, insbesondere in Industrie-, Verteidigungs-, Bergbau- und abgelegenen Infrastrukturprojekten, wo kostengünstige und schnell einsetzbare Lagerlösungen zunehmend bevorzugt werden.

- Zum Beispiel bietet Extraco Composites UL-zertifizierte FRP-Kraftstoffspeichertanks mit ein- und doppelwandigen Designs an, bei denen innere und äußere Wände plus Rippen ein strukturelles System bilden, das für eine Mindestlebensdauer von 30 Jahren unter Lasten durch Lkw, Boden und Vakuum ausgelegt ist.

Wachsende Chancen in der Luftfahrt, Logistik und bei Anwendungen zur Fernbetankung

Die Erweiterung von Luftfahrtnetzen, E-Commerce-Logistik und abgelegenen Industrieoperationen schafft starke Chancen für Kraftstoffspeichertanks an Flughäfen, Flottenstützpunkten und Verkehrsknotenpunkten. Steigender Luftverkehr und der Verbrauch von Flugkraftstoff treiben Investitionen in großvolumige Jet-Fuel-Speicheranlagen und Hydrantensysteme voran. Logistik- und kommerzielle Flottenbetreiber setzen mobile und tragbare Kraftstofftanks ein, um die Betankung vor Ort und die Flotteneffizienz zu unterstützen. Abgelegene Bau-, Bergbau- und Energieerkundungsaktivitäten erfordern langlebige Speichersysteme, die in rauen Umgebungen betrieben werden können, was zusätzliche Nachfrage nach tragbaren, auf Kufen montierten und vor Ort einsetzbaren Speichertanklösungen in globalen Industrie- und Mobilitätssektoren erzeugt.

- Zum Beispiel führte Air bp seine nächste Generation mobiler Betankungseinheiten mit digitaler Kraftstoffverfolgung für Flughafen- und Bodenflottenanwendungen in ganz Europa ein.

Wichtige Herausforderungen

Umweltrisiken, Leckagebedenken und regulatorische Compliance-Belastung

Der Markt für Kraftstoffspeichertanks steht vor erheblichen Herausforderungen im Zusammenhang mit dem Management von Umweltrisiken, der Leckageprävention und der Einhaltung von Vorschriften in mehreren Rechtsgebieten. Alternde Speicheranlagen erhöhen das Risiko von Bodenverunreinigungen, Grundwasserverschmutzung und gefährlichen Emissionen, was zu kostspieligen Sanierungen und rechtlichen Haftungen für Betreiber führt. Die Einhaltung sich entwickelnder Sicherheitsstandards, Tankinspektionsprotokolle und Emissionskontrollvorschriften erfordert kontinuierliche Investitionen in Überwachung, Nachrüstung und Infrastrukturverbesserungen. Kleinere Anlagenbetreiber stehen unter finanziellem Druck aufgrund von Wartungskosten und Anforderungen an die regulatorische Dokumentation, während strengere Durchsetzungsrichtlinien die betriebliche Komplexität in industriellen und kommerziellen Kraftstoffspeicherumgebungen erhöhen.

Hohe Investitionskosten, Installationsbeschränkungen und Anforderungen an technische Fähigkeiten

Hohe anfängliche Investitionen für großvolumige und technologisch fortschrittliche Kraftstoffspeichertanks stellen eine Herausforderung für kostenempfindliche Industrien und Betreiber in Entwicklungsmärkten dar. Die Komplexität der Installation, Anforderungen an die Standortvorbereitung und Genehmigungsfreigaben verlängern die Projektzeitpläne und erhöhen die Bereitstellungskosten. Platzbeschränkungen in städtischen und industriellen Gebieten schränken die Einführung konventioneller Speichersysteme ein und erfordern spezialisierte Ingenieurleistungen und maßgeschneiderte Tankkonfigurationen. Die Verfügbarkeit qualifizierter Arbeitskräfte für Installation, Inspektion und Wartung bleibt in mehreren Regionen begrenzt, was betriebliche Einschränkungen schafft und die Abhängigkeit von spezialisierten Dienstleistern für ein sicheres und konformes Tankmanagement erhöht.

Regionale Analyse

Nordamerika

Nordamerika hielt eine führende Position auf dem Markt für Kraftstofflagertanks und machte 31,6 % Anteil im Jahr 2024 aus, angetrieben durch umfangreiche Öl- und Gasinfrastruktur, Raffinerieerweiterungen und starke Nachfrage aus der Stromerzeugung und von Industrieanlagen. Die Vereinigten Staaten dominieren den regionalen Verbrauch aufgrund der Kapazität der strategischen Erdölreserve, Modernisierungsprogramme für Terminals und Investitionen in die Logistik für Massentreibstoffe. Kanada unterstützt das Marktwachstum durch Entwicklungen im Bereich der Upstream-Lagerung und Energieproduktionsaktivitäten. Steigende Sicherheitsstandards, Initiativen zum Austausch von Anlagen und technologische Übernahmen in der Überwachung und bei korrosionsbeständigen Tanksystemen stärken die Marktnachfrage in industriellen, kommerziellen und Transportbetankungsumgebungen weiter.

Europa

Europa machte 23,8 % Anteil im Jahr 2024 aus, unterstützt durch regulatorisch bedingte Upgrades, Initiativen zur Einhaltung von Umweltvorschriften und die Modernisierung der alten Kraftstofflagerinfrastruktur in den Industrie- und Transportsektoren. Die Region verzeichnet eine starke Nachfrage von Luftfahrtkraftstofflagern, maritimen Kraftstoffterminals und Fernwärmeanlagen. Westeuropa führt die Einführung fortschrittlicher Verbund- und Doppelwandsysteme an, während Mittel- und Osteuropa in Lagererweiterungen im Zusammenhang mit dem Energiewandel, der Sicherung von Backup-Kraftstoffen und der industriellen Widerstandsfähigkeit investieren. Die zunehmende Abhängigkeit von strategischen Kraftstoffreserven und verbesserten Überwachungstechnologien verstärkt anhaltende Investitionen in sichere, effiziente und vorschriftskonforme Lagertanklösungen in wichtigen Märkten.

Asien-Pazifik

Der Asien-Pazifik-Raum entwickelte sich als der am schnellsten wachsende regionale Markt und machte 28,9 % Anteil im Jahr 2024 aus, angetrieben durch rasche Industrialisierung, Raffinerieerweiterungen und steigende Nachfrage nach Lagerinfrastruktur in China, Indien und Südostasien. Großinvestitionen in petrochemische Projekte, Transportkraftstoffnetzwerke und Stromerzeugungsanlagen beschleunigen den Einsatz von oberirdischen und modularen Lagersystemen. Wachsende Luftfahrtzentren, Logistikkorridore und Bergbaubetriebe stärken die Nachfrage nach mobilen und Massenspeichertanks weiter. Regierungsprogramme zur Unterstützung der Energiesicherheit, Infrastruktur-Upgrades und Kapazitätserweiterungsinitiativen treiben das anhaltende Marktwachstum in den Bereichen Upstream-, Midstream- und Downstream-Kraftstofflageranwendungen in der Region weiter voran.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 10,7 % Anteil im Jahr 2024 aus, angetrieben durch große Rohöllagerzentren, Raffinerie- und petrochemische Projekte sowie die Erweiterung exportorientierter Kraftstoffterminals. Die Länder des Golfkooperationsrates investieren stark in strategische Lagerkapazitäten, die Entwicklung von Tankfarmen und die Automatisierung von Terminals, um internationale Energiehandelsströme zu unterstützen. Afrika trägt durch die steigende Nachfrage aus dem Bergbau, der Stromerzeugung und industriellen Infrastrukturprojekten bei, die vor Ort und Backup-Kraftstofflagersysteme erfordern. Der zunehmende Fokus auf die Integrität von Anlagen, Korrosionsschutz und Umweltsicherheit stärkt die Einführung von konstruierten Stahl- und Verbundtanklösungen in wichtigen ölproduzierenden und industriellen Volkswirtschaften.

Lateinamerika

Lateinamerika machte 5,0 % Anteil im Jahr 2024 aus, unterstützt durch die laufende Modernisierung von Raffinerien, Offshore-Ölproduktionsaktivitäten und den Ausbau der Transport- und Luftfahrtbetankungsinfrastruktur in Brasilien, Mexiko und aufstrebenden regionalen Märkten. Investitionen in Großtanklager, industrielle Energieanlagen und Bergbaubetriebe erzeugen eine konstante Nachfrage nach oberirdischen und mobilen Lagertanks. Regierungsinitiativen zur Verbesserung der Energiesicherheit und Logistikeffizienz treiben neue Tankinstallationen und Kapazitätserweiterungen voran. Die zunehmende Einführung von regulierungskonformen Lagersystemen, Leckverhütungstechnologien und lebenszyklusorientierten Wartungslösungen stärkt die Marktchancen in kommerziellen, industriellen und Kraftstoffverteilungsumgebungen in der Region weiter.

Marktsegmentierungen für Kraftstofflagertanks:

Nach Produkttyp

- Oberirdische Lagertanks (AST)

- Unterirdische Lagertanks (UST)

- Tragbare & mobile Kraftstofftanks

Nach Material

- Stahltanks für Kraftstofflagerung

- Glasfaserverstärkte Kunststofftanks (FRP)

- Beton- & Verbundkraftstofftanks

Nach Anwendung

- Öl- & Gasindustrie (Upstream, Midstream, Downstream)

- Stromerzeugung & Industrieanlagen

- Transport, Luftfahrt & kommerzielle Tankstellen

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Kraftstofflagertanks umfasst führende Akteure wie CST Industries, McDermott International, PermianLide, Superior Tank Co., Containment Solutions Inc., DN Tanks, Balmoral Tanks, Western Global, TI Fluid Systems und Plastic Omnium Group in der ersten Reihe, was eine vielfältige Mischung aus globalen Industrietankherstellern und spezialisierten Speicherlösungsanbietern widerspiegelt. Der Markt bleibt moderat konsolidiert, wobei sich die Akteure auf Ingenieurstärke, Materialinnovation, korrosionsbeständige Designs und regulatorisch konforme Speichertechnologien konzentrieren. Unternehmen investieren in Kapazitätserweiterung, modulare Tanksysteme und Doppelwand-Eindämmungsstrukturen, um den Anforderungen an Sicherheit, Haltbarkeit und Umweltleistung in den Bereichen Öl und Gas, Industrie, Luftfahrt und Logistik gerecht zu werden. Strategische Initiativen umfassen Fusionen, Partnerschaften zur Terminalmodernisierung und Produktupgrades, die intelligente Überwachung, Leckerkennung und Lebenszyklus-Wartungsfähigkeiten integrieren. Der wachsende Fokus auf Asset-Integritätsmanagement und Nachhaltigkeit treibt den Wettbewerb in FRP-, Verbund- und Hybrid-Stahltanklösungen an, während regionale Akteure Aftermarket-Services, Installationsunterstützung und schlüsselfertige Speicherinfrastrukturangebote verbessern, um ihre Marktposition zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- CST Industries, Inc.

- McDermott International, Inc.

- PermianLide

- Superior Tank Co., Inc.

- Containment Solutions Inc.

- DN Tanks

- Balmoral Tanks Ltd

- Western Global

- TI Fluid Systems plc

- Plastic Omnium Group

Jüngste Entwicklungen

- Im Februar 2024 schloss CST Industries, Inc. die Übernahme von Ostsee Tank Solutions ab und erweiterte damit sein globales Portfolio an Lagertank- und Aluminiumkuppellösungen.

- Im Mai 2025 erwarb Bilfinger die in Großbritannien ansässige nZero Group, einschließlich der Tochtergesellschaften Orbital Gas Systems und Thyson Technology, um seine Fähigkeiten in fortschrittlichen Energiesystemen und Gastechnologien für Anwendungen zur Kraftstofflagerung zu verbessern.

- Im Mai 2025 erwarb die TF Warren Group Krueger Engineering and Manufacturing (KEMCO), einen Hersteller von Rohrbündelwärmetauschern, und stärkte damit ihre Position in den mit Lagertanks verbundenen Märkten für die petrochemische und Raffineriebranche.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da Regierungen und Industrien weiterhin in Speicherinfrastruktur für Brennstoffsicherheit und Versorgungssicherheit investieren.

- Hersteller werden sich auf langlebige Materialien, korrosionsbeständige Designs und lebenszyklusoptimierte Tanksysteme konzentrieren, um Sicherheit und Leistung zu verbessern.

- Die Einführung von intelligenten Überwachungs-, Automatisierungs- und Ferninspektionstechnologien wird in industriellen und kommerziellen Lagerstätten zunehmen.

- Der Austausch alternder Speicheranlagen und die Modernisierung von bestehenden Tankfarmen werden in entwickelten und aufstrebenden Märkten ein wesentlicher Wachstumstreiber bleiben.

- Die Nachfrage aus der Luftfahrt, Logistik, dem Bergbau und abgelegenen Industrieanwendungen wird den Einsatz mobiler und modularer Brennstoffspeicherlösungen erweitern.

- Umweltvorschriften und Emissionskontrollstandards werden die Einführung von doppelwandigen, leckdichten und sekundären Rückhaltesystemen beschleunigen.

- Hersteller von Lagertanks werden Partnerschaften mit EPC-Auftragnehmern und Terminalbetreibern stärken, um schlüsselfertige Infrastrukturlösungen zu liefern.

- Schwellenländer werden in neue Raffinerielager, Verteilungsterminals und Reservekapazitäten investieren, um die Industrialisierung und den Energiehandel zu unterstützen.

- Hybride und Verbundwerkstoff-Tankmaterialien werden an Bedeutung gewinnen, da Industrien Haltbarkeit, Gewichtsreduktion und Wartungseffizienz priorisieren.

- Aftermarket-Dienstleistungen, Inspektionsprogramme und Lösungen für das Asset-Lifecycle-Management werden eine größere Rolle bei der Wettbewerbsfähigkeit des Marktes und dem Kundennutzen spielen.