Marktübersicht

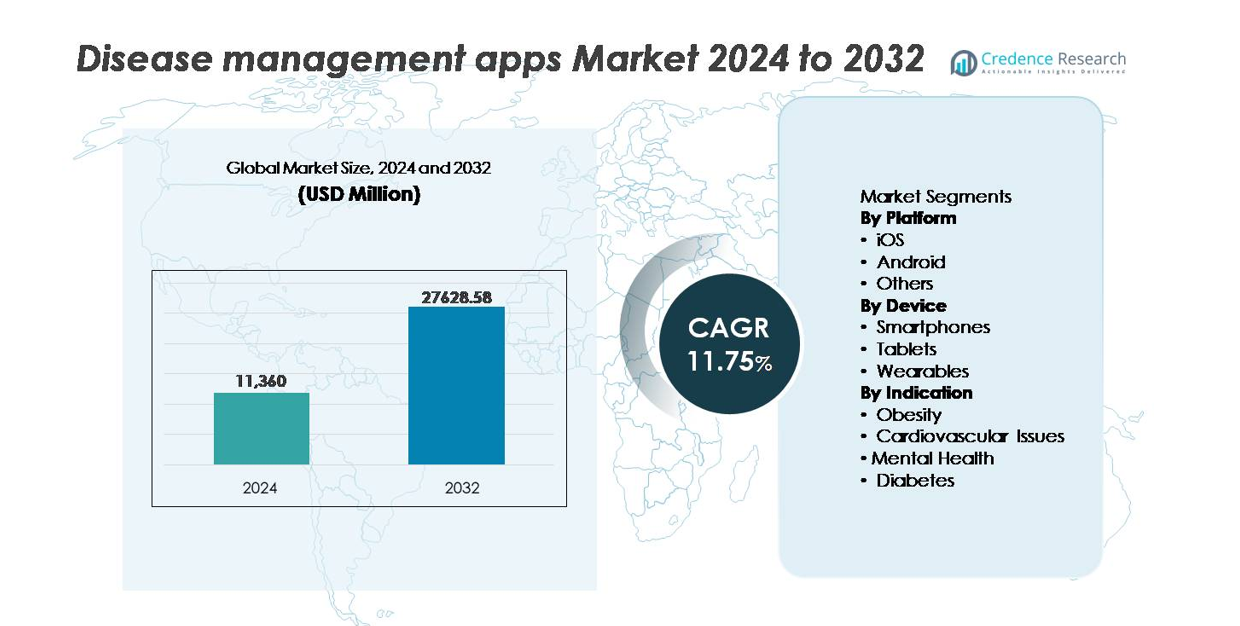

Der globale Markt für Krankheitsmanagement-Apps wurde im Jahr 2024 auf 11.360 Millionen USD geschätzt und soll bis 2032 auf 27.628,58 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,75 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für mobile Gesundheits-Apps 2024 |

11.360 Millionen USD |

| Markt für mobile Gesundheits-Apps, CAGR |

11,75 % |

| Marktgröße für mobile Gesundheits-Apps 2032 |

27.628,58 Millionen USD |

Die Wettbewerbslandschaft des Marktes für Krankheitsmanagement-Apps umfasst etablierte digitale Gesundheitsmarken und spezialisierte Plattformen für chronische Pflege, darunter Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC. und Healthy.io Ltd. Diese Unternehmen konkurrieren durch KI-gesteuerte Personalisierung, Verhaltenscoaching-Module und Integration mit tragbaren und diagnostischen Geräten, um die Benutzerbindung und die Einhaltung der Pflege zu erhöhen. Nordamerika bleibt die führende Region und hält etwa 38 % des globalen Marktanteils, unterstützt durch eine starke Telemedizin-Akzeptanz, günstige Erstattungspolitiken und robuste Investitionen in digitale Therapeutika und präventive Gesundheitstechnologien.

Markteinblicke

- Der globale Markt für Krankheitsmanagement-Apps wurde 2024 auf 11.360 Millionen USD geschätzt und soll bis 2032 27.628,58 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,75 % im Prognosezeitraum.

- Steigende Fälle von Diabetes, Fettleibigkeit, Herz-Kreislauf-Erkrankungen und psychischen Störungen beschleunigen die Nachfrage, da Patienten und Gesundheitsdienstleister zunehmend auf digitale Überwachung, Medikamentenverfolgung und präventive Pflege setzen.

- Die Integration von KI, Wearables und Plattformen zur Fernüberwachung von Patienten entwickelt sich zu einem prägenden Trend, der personalisierte Einblicke und Echtzeit-Warnungen für das Management chronischer Erkrankungen ermöglicht.

- Der Markt bleibt wettbewerbsfähig mit Akteuren wie Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit und Healthy.io, die sich auf Module für Verhaltenstherapie, Konnektivität von Smart-Geräten und abonnementbasierte Modelle konzentrieren, um die Kundenbindung zu stärken.

- Nordamerika führt mit einem Anteil von etwa 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, während Android den Plattformanteil dominiert, da es im Vergleich zu iOS erschwinglicher ist und eine breitere Durchdringung aufweist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Plattform (iOS, Android, Andere)

Android stellt die dominierende Plattform im Markt für Krankheitsmanagement-Apps dar und erobert den größten Anteil aufgrund der breiteren Erschwinglichkeit von Geräten und der Durchdringung in aufstrebenden und preissensiblen Volkswirtschaften. Die Open-Source-Flexibilität ermöglicht es Entwicklern, schnellere Updates bereitzustellen, lokalisierte Sprachen zu integrieren und Funktionen für regionsspezifische Protokolle zur chronischen Pflege anzupassen. iOS behält eine starke Präsenz in Premium-Märkten bei, angetrieben durch eine höhere Abonnementaufnahme und erweiterte Sicherheitsfunktionen, die im Datenschutz von Patienten geschätzt werden. Andere Plattformen bleiben derweil Nischen, die hauptsächlich spezialisierte Gesundheitssysteme oder proprietäre Überwachungsökosysteme bedienen.

- Zum Beispiel ist “MyFitnessPal eine marktführende Gesundheits- und Fitness-App mit über 220 Millionen Nutzern weltweit und einer der größten verfügbaren Lebensmitteldatenbanken, die über 5 Millionen Lebensmittelartikel enthält. Der beliebte Barcode-Scanner der App, der jetzt eine Premium-Funktion ist, erleichtert das hohe Benutzerengagement in Diätmanagement-Workflows auf sowohl Android- als auch iOS-Plattformen.

Nach Gerät (Smartphones, Tablets, Wearables)

Smartphones führen das Gerätesegment an und machen den größten Marktanteil aus, da sie als primäre Schnittstelle für Patientenüberwachung, Medikamentenerinnerungen, Lebensstilverfolgung und Telekonsultation dienen. Die Bequemlichkeit der ständigen Konnektivität und hohe App-Kompatibilität treibt die Akzeptanz sowohl bei chronischen Patienten als auch bei Nutzern präventiver Gesundheitsdienste voran. Tablets gewinnen an Bedeutung in klinischen und Rehabilitationsumgebungen für Bildungsmodule und Fernbewertungen, während Wearables sich schnell durch die Integration mit Glukosemonitoren, Herzrhythmussensoren und Fitness-Trackern ausweiten und Echtzeitanalysen und frühzeitige Risikoidentifikation unterstützen.

- Zum Beispiel berichtet Medisafe, dass sein smartphone-basierter digitaler Begleiter täglich über 10 Millionen Medikamentenerinnerungen auslöst, was das Volumen der durch Mobilgeräte gesteuerten Adhärenz-Interaktionen verdeutlicht.

Nach Indikation (Adipositas, Herz-Kreislauf-Probleme, Psychische Gesundheit, Diabetes)

Diabetes-Management-Apps dominieren das Indikationssegment und halten den größten Anteil, angetrieben durch die steigende weltweite Prävalenz und die verstärkte Nutzung digitaler Werkzeuge zur Blutzuckerverfolgung, Insulindosierungsanleitung und Ernährungsplanung. Apps für Herz-Kreislauf-Probleme folgen dicht dahinter, unterstützt durch die Nachfrage nach Blutdrucküberwachung und Arrhythmie-Warnungen. Lösungen für die psychische Gesundheit beschleunigen sich mit dem Wachstum von kognitiven Verhaltenstherapie-basierten Interventionen und Stressverfolgungsmodulen. Auf Adipositas fokussierte Anwendungen profitieren von personalisierten Gewichtsabnahmeprogrammen und KI-gestützten Ernährungsanalysen, die zur präventiven Pflege beitragen.

Wichtige Wachstumsfaktoren

Steigende Belastung durch chronische Krankheiten und die Einführung präventiver digitaler Pflege

Die zunehmende Prävalenz von Diabetes, Adipositas, Herz-Kreislauf-Erkrankungen und psychischen Gesundheitszuständen treibt die Nachfrage nach digital unterstützten Krankheitsmanagementlösungen an. Gesundheitssysteme mit eingeschränktem Zugang zu Spezialisten übernehmen Fernüberwachung und KI-gestützte Risikovorhersagen, um Krankenhausaufenthalte zu reduzieren und die Kontinuität der Pflege zu verbessern. Nutzer verlassen sich zunehmend auf mobilbasierte Medikamentenerinnerungen, Ernährungs- und Aktivitätsverfolgung sowie personalisierte Verhaltensinterventionen, die mit den Selbstmanagementzielen übereinstimmen. Die Integration mit elektronischen Gesundheitsakten unterstützt die Koordination der Pflege, während die Ausweitung von häuslicher Gesundheitsversorgung und Telemedizin nahtlose Pflegewege ermöglicht. Da Regierungen die Erstattung digitaler Therapeutika und das Fernpatientenmanagement fördern, spielen Krankheitsmanagement-Apps eine entscheidende Rolle bei der Langzeitüberwachung von Erkrankungen, der Prävention früher Eskalationen und der wertorientierten Pflegebereitstellung, wodurch ihre Durchdringung sowohl in entwickelten als auch in aufstrebenden Märkten gestärkt wird.

- Zum Beispiel hat Omada Health mehr als 550.000 Teilnehmer in seine digitalen Programme zur chronischen Pflege aufgenommen, die Diabetes-, Hypertonie- und Verhaltensgesundheitsmanagement durch Ferncoaching und analytikgesteuerte Interventionen unterstützen.

Fortschritte in KI, prädiktiver Analytik und Personalisierungs-Engines

Der rasche Fortschritt in künstlicher Intelligenz und prädiktiver Analytik gestaltet Krankheitsmanagement-Apps neu, indem er Echtzeit-Symptomvorhersagen, personalisierte Behandlungswege und automatisierte Dateninterpretationen für Ärzte und Patienten ermöglicht. Maschinelle Lernmodelle können Vitaldaten der Nutzer, Lebensstilmuster und Medikamentenadhärenz analysieren, um Risikoalarme und Interventionsaufforderungen zu generieren. Personalisierte Coaching-Module verbessern das Patientenengagement und die Ergebnisse durch maßgeschneiderte Verhaltensimpulse, die zum optimalen Zeitpunkt geliefert werden. Die Integration mit Wearables und Sensoren schafft kontinuierliche Datenströme, die Genauigkeit und klinische Relevanz erweitern. Für Anbieter verbessern Datendashboards die Entscheidungsfindung und unterstützen Fernkonsultationen. Da sich regulatorische Rahmenbedingungen weiterentwickeln, um Software-als-Medizinprodukt-Klassifikationen anzuerkennen, gewinnen KI-gestützte Krankheitsmanagement-Plattformen an klinischer Glaubwürdigkeit und beschleunigen die Akzeptanz bei Kostenträgern und Gesundheitssystemen, die sich auf proaktive Pflege statt reaktive Behandlung konzentrieren.

- Zum Beispiel berichtet Lark Health, dass seine konversationsbasierte KI-Plattform täglich mehr als 2 Millionen automatisierte Coaching-Nachrichten liefert. Dieses hohe Nachrichtenvolumen zeigt eine starke Beteiligung und spiegelt wider, wie KI-gesteuerte Tools die Unterstützung bei chronischen Erkrankungen über große Patientengruppen hinweg skalieren.

Erweiterung des Telemedizin-Ökosystems und Entstehung von Fernversorgungsmodellen

Die weit verbreitete Einführung der Telemedizin beschleunigt erheblich die Nutzung von Krankheitsmanagement-Apps als Teil von Fernversorgungs-Workflows. Virtuelle Konsultationen in Kombination mit app-basierter Symptomverfolgung reduzieren physische Besuche, ermöglichen die Überwachung nach der Entlassung und unterstützen rechtzeitige Interventionen bei chronischen Patienten. Programme zur Fernüberwachung von Patienten, die von Versicherern und Gesundheitsdienstleistern angeboten werden, fördern die Nutzung von Apps, um Notfallbesuche und Wiederaufnahmeraten zu senken. Digitales Krankheitsmanagement stärkt auch die Produktivität von Klinikern, indem es Terminplanung, Berichterstattung und Kommunikation automatisiert und gleichzeitig ein skalierbares Patientenmanagement ermöglicht. Arbeitgeber und betriebliche Gesundheitsprogramme integrieren diese Apps in Wellness-Initiativen und tragen so zur präventiven Gesundheitsförderung bei. Da digitale Erstattungscodes erweitert werden und hybride Versorgung zur Standardpraxis wird, sind Krankheitsmanagement-Apps als wesentliche Werkzeuge positioniert, die virtuelle Kliniken und dezentralisierte Versorgungsmodelle ergänzen.

Wichtige Trends & Chancen

Integration mit Wearables, IoT-Geräten und sensorbasierten Diagnosen

Die Integration von Krankheitsmanagement-Apps mit Wearables, vernetzten medizinischen Geräten und IoT-basierten Diagnosen bietet eine der bedeutendsten Wachstumschancen. Kontinuierliche Glukosemonitore, Herzpflaster, Fitnessarmbänder, intelligente Waagen und Schlaftracker ermöglichen die Erfassung von Echtzeitdaten, sodass Apps sofortiges Feedback und Eskalationswarnungen generieren können. Cloud-basierte Konnektivität unterstützt langfristige Gesundheitsanalysen für Kliniker und Pflegekräfte. Die Interoperabilität von Geräten eröffnet neue Möglichkeiten für Plattformen, die auf mehrere Erkrankungen zugeschnitten sind, insbesondere für alternde Bevölkerungen und lebensstilbedingte Störungen. Partnerschaften zwischen App-Entwicklern, Elektronikunternehmen und Medizinprodukteherstellern beschleunigen das Wachstum des Ökosystems. Da Sensortechnologie erschwinglicher wird, werden datengesteuerte Krankheitsmanagement-Plattformen in die Früherkennung, Rückfallprävention und das Gesundheitsmanagement auf Bevölkerungsebene expandieren.

- Zum Beispiel berichtet Fitbit, dass seine Wearables mehr als 150 Milliarden Stunden Herzfrequenzdaten erfasst haben. Dieses große Datenset unterstützt die Entwicklung von Algorithmen zur Erkennung von Arrhythmien und verbesserter Schlafphasenanalysen. Diese Erkenntnisse helfen, digitale Gesundheits- und chronische Krankheitsüberwachungsplattformen zu stärken.

Aufstieg digitaler Therapeutika und verschreibungsbasierter App-Modelle

Das Aufkommen evidenzbasierter digitaler Therapeutika (DTx) bietet neue Einnahmemöglichkeiten für Entwickler von Krankheitsmanagement-Apps, die klinische Validierung und behördliche Genehmigung anstreben. Verschreibungsbasierte Plattformen bieten strukturierte therapeutische Programme für Erkrankungen wie Diabetes, Sucht, psychische Gesundheitsstörungen und Bluthochdruck mit messbaren klinischen Ergebnissen. Die zunehmende Beteiligung von Versicherern und Kostenträgern, die DTx als erstattungsfähige Interventionen anerkennen, stärkt die Marktpräsenz. Pharmaunternehmen integrieren digitale Lösungen mit Programmen zur Medikamentenadhärenz, um die Wirksamkeit der Behandlung zu verbessern. Da das Gesundheitswesen zu präzisen und ergebnisorientierten Modellen übergeht, schaffen verschreibungsgebundene Krankheitsmanagement-Apps einen Weg zur formalen klinischen Integration, stärkeren Patientenbindung und langfristigen wiederkehrenden Einnahmemodellen.

- Zum Beispiel hat Omada Health klinische Ergebnisse gemeldet, die eine durchschnittliche HbA1c-Reduktion von etwa 0,8 Prozentpunkten bei Nutzern seines digitalen Diabetesmanagement-Programms zeigen. Dieses Ergebnis unterstreicht bedeutende Verbesserungen der glykämischen Kontrolle. Die Daten unterstützen den Wert von strukturiertem digitalem Coaching für die Betreuung chronischer Krankheiten.

Wichtige Herausforderungen

Datensicherheit, Datenschutzbedenken und regulatorische Compliance-Hürden

Der Schutz von Gesundheitsdaten bleibt eine kritische Herausforderung für Krankheitsmanagement-Apps, da sie mit sensiblen medizinischen Informationen umgehen. Unterschiede in globalen Datenschutzbestimmungen, Patienten-Einwilligungsprotokollen, Anforderungen an die Datenresidenz und Cybersicherheitsstandards erschweren die grenzüberschreitende Skalierbarkeit. Der zunehmende Einsatz von KI-gesteuerten Modellen wirft Bedenken hinsichtlich der Transparenz von Algorithmen, potenzieller Voreingenommenheit und Datenbesitz auf. Vertrauen bleibt eine Hürde für Nutzer, die sich über die Weitergabe von Daten an Dritte, Versicherungsprofilierung und kommerzielle Wiederverwendung persönlicher Gesundheitsanalysen Sorgen machen. Unternehmen müssen stark in Verschlüsselung, Zertifizierung, Datenschutz-durch-Design-Rahmenwerke und klinisch geprüfte Sicherheitsprotokolle investieren, um den Erwartungen der Stakeholder und der regulatorischen Prüfung gerecht zu werden.

Begrenzte Akzeptanz unter technologisch abgekoppelten und älteren Bevölkerungsgruppen

Lücken in der digitalen Kompetenz, inkonsistenter Internetzugang und Technologie-Zurückhaltung bei älteren und ländlichen Bevölkerungsgruppen begrenzen die Akzeptanz von Krankheitsmanagement-Apps. Viele chronisch Kranke, die am meisten von Überwachungswerkzeugen profitieren, könnten Schwierigkeiten mit der App-Navigation, der Sensoreinrichtung oder der Fehlerbehebung haben. Sprachliche Einschränkungen, komplexe Schnittstellen und begrenzter Kundensupport verringern die Benutzerfreundlichkeit in verschiedenen Bevölkerungsgruppen weiter. Darüber hinaus stehen Gesundheitsdienstleister vor Integrationsherausforderungen, Bedenken hinsichtlich der Arbeitsablaufstörung und Zurückhaltung gegenüber neuen Datenplattformen, die die administrative Belastung erhöhen. Um diese Herausforderung zu überwinden, müssen Entwickler die Zugänglichkeitsfunktionen optimieren, das UI-Design vereinfachen, mehrsprachige Schnittstellen unterstützen und eine betreuerunterstützte Einführung sicherstellen, um die Akzeptanz zu erweitern und die Patientenbindung zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Marktanteil, angetrieben durch die hohe Akzeptanz digitaler Therapien, fortschrittliche Telemedizin-Infrastruktur und starke Investitionen von Gesundheitsversorgern und Technologieunternehmen. Die Vereinigten Staaten führen den regionalen Beitrag an, unterstützt durch Erstattungswege für app-basierte chronische Krankheitsmanagement und die Integration mit Fernüberwachungsprogrammen für Patienten. Eine hohe Belastung durch chronische Krankheiten, insbesondere Diabetes und Herz-Kreislauf-Probleme, beschleunigt das Engagement mit personalisierten, KI-basierten Pflegeplänen und Medikamenten-Einhaltungstools. Strategische Partnerschaften zwischen Krankenhäusern, Versicherern und App-Entwicklern stärken die Marktdominanz weiter und fördern skalierbare Patientenmanagement-Modelle in präventiven und langfristigen Pflegeumgebungen.

Europa

Europa macht etwa 27% des globalen Marktes aus, unterstützt durch etablierte regulatorische Rahmen für Software als Medizinprodukt und staatlich finanzierte Programme zur Einführung digitaler Gesundheit. Deutschland, durch sein DiGA-Erstattungsmodell, und das Vereinigte Königreich, über die digitalen Pflegewege des NHS, bleiben wichtige Beitragsleister zum app-gesteuerten Management chronischer Krankheiten. Die Region profitiert von starken Initiativen zur öffentlichen Gesundheitsüberwachung und einem koordinierten regionalen Fokus auf die Reduzierung von Krankenhauswiederaufnahmeraten. Strenge Datenschutzbestimmungen erhöhen das Vertrauen der Patienten und die Akzeptanzraten, während die Prävalenz chronischer Lebensstilkrankheiten weiter steigt, was eine anhaltende Nachfrage nach klinisch validierten digitalen Krankheitsmanagement-Plattformen schafft.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 24% Marktanteil und ist die am schnellsten wachsende Region, angetrieben durch schnelle Digitalisierung, zunehmende Smartphone-Durchdringung und erweiterten Zugang zu Telekonsultationsdiensten. China und Indien führen die Akzeptanz aufgrund großer chronischer Patientenpopulationen und der von der Regierung unterstützten Expansion der digitalen Gesundheitsinfrastruktur an. Regionale Technologie-Startups schaffen lokalisierte Lösungen mit mehrsprachigen Schnittstellen und KI-gestützter Überwachung für Diabetes und Herz-Kreislauf-Erkrankungen. Die Akzeptanz von Wearables und mobile-first Gesundheitsdienste steigen in Südostasien, um Fachkräftemangel zu begegnen. Die preissensible Bevölkerung der Region treibt die Nachfrage nach kosteneffizienten, app-basierten Krankheitsmanagementlösungen an, wodurch der Asien-Pazifik-Raum für einen steigenden zukünftigen Anteil positioniert wird.

Lateinamerika

Lateinamerika hält einen sich entwickelnden Marktanteil von fast 7%, unterstützt durch expandierende Telemedizin-Rahmenwerke und von Versicherern geleitete Programme zur Einbindung in die chronische Pflege. Brasilien und Mexiko dominieren die Akzeptanz durch digitale Gesundheitsinitiativen, die sich auf das Management von Diabetes und Bluthochdruck auf Bevölkerungsebene konzentrieren. Mobile-basierte Krankheitsverfolgung hilft, traditionelle Zugangsungleichheiten zur Pflege zu überbrücken, insbesondere in städtischen Zentren. Infrastrukturlücken und inkonsistente digitale Kompetenz schränken jedoch die gleichmäßige Durchdringung in der gesamten Region ein. Zunehmende Partnerschaften zwischen App-Entwicklern, Telekommunikationsanbietern und privaten Gesundheitsnetzwerken verbessern die Zugänglichkeit und stärken die Geschäftsgrundlage für skalierbare Lösungen im Management chronischer Krankheiten.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4% des Marktes aus, wobei der Nahe Osten den größten Anteil beiträgt, dank nationaler Strategien zur digitalen Gesundheitsumwandlung und Investitionen in KI-gestützte präventive Pflege. Die GCC-Länder übernehmen Plattformen für das Management chronischer Krankheiten, um die Prävalenz von Diabetes und Fettleibigkeit anzugehen. In Afrika gewinnen mobile Gesundheits-Apps an Bedeutung, um begrenzte klinische Ressourcen zu ergänzen und die Unterstützung von Patienten aus der Ferne zu verbessern. Trotz Wachstumspotenzial stellen Erschwinglichkeit und begrenzte Internetverbindung Herausforderungen dar. Von der Regierung unterstützte eHealth-Initiativen und öffentlich-private Kooperationen sollen die Akzeptanz im Prognosezeitraum verbessern.

Marktsegmentierungen:

Nach Plattform

Nach Gerät

- Smartphones

- Tablets

- Wearables

Nach Indikation

- Fettleibigkeit

- Kardiovaskuläre Probleme

- Psychische Gesundheit

- Diabetes

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Krankheitsmanagement-Apps ist geprägt von einer Mischung aus globalen digitalen Gesundheitsunternehmen, aufstrebenden regionalen Entwicklern und Unternehmensgesundheitsplattformen, die das Management chronischer Pflege in breitere virtuelle Pflegeökosysteme integrieren. Der Wettbewerb verschärft sich, da die Akteure sich auf KI-gestützte Personalisierung, Datenanalyse, Wearable-Integration und regulatorische Compliance konzentrieren, um ihre Angebote zu differenzieren. Unternehmen nutzen abonnementsbasierte Modelle, Partnerschaften mit Kostenträgern und Wellness-Programme für Arbeitgeber, um wiederkehrende Einnahmequellen zu sichern. Die Zusammenarbeit mit Pharmaherstellern zur Verbesserung der Medikamentenadhärenz und der digitalen Begleittherapien wird ausgeweitet, da die klinische Validierung für die Marktglaubwürdigkeit unerlässlich wird. Startups stören weiterhin mit spezialisierten Lösungen, die auf Diabetes, psychische Gesundheit und kardiovaskuläre Versorgung abzielen, während größere Telemedizin-Anbieter ihre Präsenz durch Akquisitionen und Plattformkonsolidierung stärken. Die wachsende Nachfrage nach mehrsprachiger Unterstützung, Datenschutzgarantie und Interoperabilität mit elektronischen Gesundheitsakten prägt die Produkt-Roadmaps und treibt kontinuierliche Innovationen voran, um sich entwickelnde regulatorische und Benutzererwartungen zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Aktuelle Entwicklungen

- Im Oktober 2025 führte Noom neue KI-gestützte Funktionen namens „Face Scan“ und „Future Me“ ein, die es den Nutzern ermöglichen, personalisierte Gesundheitsuntersuchungen (z. B. metabolische und kardiovaskuläre Risikoindikatoren) durch ein einfaches Smartphone-Selfie zu erhalten.

- Im April 2025 führte Medisafe „VIA“ ein, einen sprachintelligenten Agenten, der entwickelt wurde, um die Patientenbindung zu vereinfachen und Reibungsverluste in Behandlungsabläufen zu reduzieren.

- Im Februar 2025 veröffentlichte MyFitnessPal seine „2025 Winter Release“, die eine Voice Log-Funktion (mit der Benutzer Mahlzeiten über Sprache-zu-Text protokollieren können) und ein neues Weekly Habits-Modul hinzufügte, um Benutzern zu helfen, konsistente Ernährungs- und Diätgewohnheiten aufzubauen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Plattform, Gerät, Indikation und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Krankheitsmanagement-Apps werden zunehmend als Kernwerkzeuge in der Fernüberwachung von Patienten und der dezentralen Versorgung dienen.

- KI-gesteuerte prädiktive Analysen werden die Früherkennung von Risiken und die Unterstützung der Behandlungstreue verbessern.

- Die Integration mit Wearables, Biosensoren und IoT-Medizinprodukten wird Echtzeiteinblicke und kontinuierliche Überwachungsfähigkeiten stärken.

- Die Zulassung digitaler Therapeutika wird sich ausweiten und Apps als klinisch anerkannte Interventionen positionieren.

- Die Dateninteroperabilität mit elektronischen Gesundheitsakten wird die koordinierte Versorgung beschleunigen.

- Wellness-Programme von Kostenträgern und Arbeitgebern werden die Nutzerakzeptanz durch incentiviertes Engagement erweitern.

- Personalisierte Verhaltensänderungsmodelle werden sich durch maschinelles Lernen und emotionale Analysen weiterentwickeln.

- Virtuelles Coaching und automatisierte Beratung werden die psychische Gesundheit und das Management chronischer Lebensstilkrankheiten unterstützen.

- Mehrsprachige und barrierefreie Plattformen werden die Durchdringung in nicht-urbanen und unterversorgten Bevölkerungsgruppen erhöhen.

- Stärkere Cybersicherheitsrahmen werden das Vertrauen der Nutzer und die Einhaltung von Vorschriften für die langfristige Akzeptanz digitaler Gesundheit prägen.