Marktübersicht

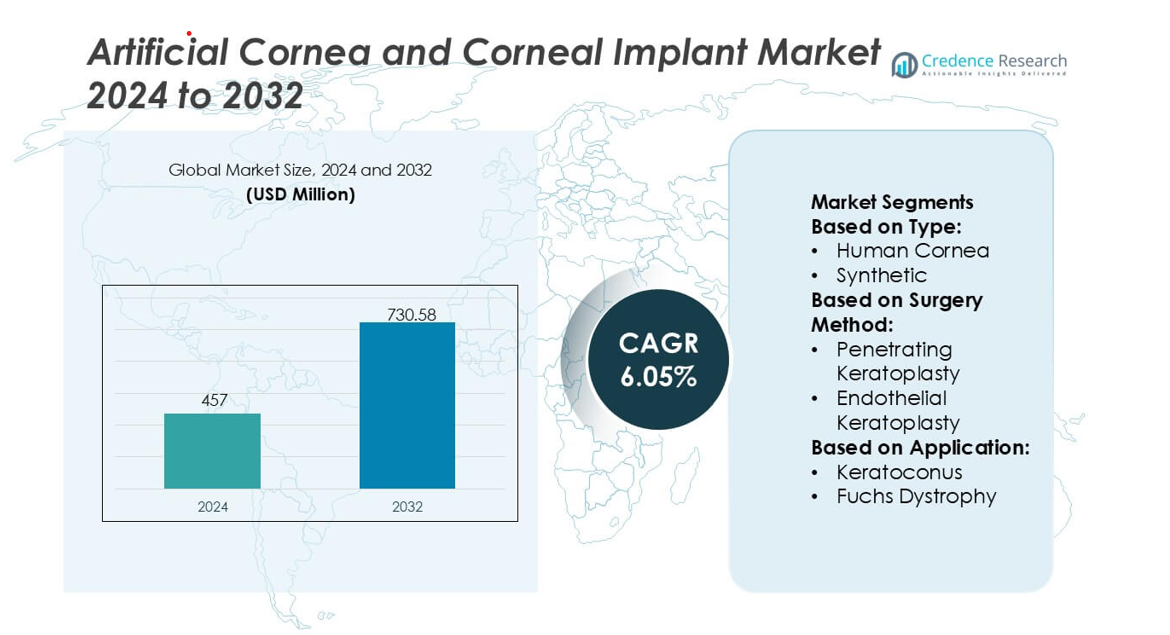

Der Markt für künstliche Hornhaut und Hornhautimplantate wurde im Jahr 2024 auf 457 Millionen USD geschätzt und soll bis 2032 730,58 Millionen USD erreichen, mit einer CAGR von 6,05 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für künstliche Hornhaut und Hornhautimplantate 2024 |

457 Millionen USD |

| Markt für künstliche Hornhaut und Hornhautimplantate, CAGR |

6,05% |

| Marktgröße für künstliche Hornhaut und Hornhautimplantate 2032 |

730,58 Millionen USD |

Nordamerika ist die führende Region im Markt für künstliche Hornhaut und Hornhautimplantate und hält einen genauen Marktanteil von 41 %, unterstützt durch fortschrittliche ophthalmologische Infrastruktur, hohe Akzeptanz von Keratoprothese-Technologien und starke klinische Beteiligung an der Hornhautforschung. Die Region profitiert von gut etablierten chirurgischen Ausbildungsnetzwerken und kontinuierlichen Investitionen in Innovationen, die sich auf biokompatible Materialien und langfristige Implantatstabilität konzentrieren. Die steigende Nachfrage nach Alternativen zu Spendergewebe und die zunehmende Häufigkeit von Hornhauterkrankungen verstärken ihre Dominanz weiter. Kontinuierliche regulatorische Angleichung und erweiterter Zugang zu spezialisierten Hornhauttransplantationszentren positionieren Nordamerika als zentralen Knotenpunkt für nächste Generation künstlicher Hornhautlösungen auf dem globalen Markt.

Markteinblicke

- Der Markt für künstliche Hornhaut und Hornhautimplantate wurde im Jahr 2024 auf 457 Millionen USD geschätzt und soll bis 2032 730,58 Millionen USD erreichen, mit einer CAGR von 6,05 %, was die steigende weltweite Nachfrage nach synthetischen und bioengineerten Hornhautlösungen widerspiegelt.

- Die zunehmenden Fälle von Hornhautblindheit und die begrenzte Verfügbarkeit von Spendergewebe treiben die Akzeptanz von künstlichen Hornhäuten voran, die eine verbesserte Haltbarkeit, ein reduziertes Abstoßungsrisiko und eine breitere Zugänglichkeit in chirurgischen Zentren bieten.

- Technologische Trends konzentrieren sich auf bioengineerte Gerüste, nächste Generation von Keratoprothese-Designs und minimalinvasive Implantationstechniken, die die langfristige Stabilität und die Patientenergebnisse verbessern.

- Der Wettbewerb intensiviert sich, da Hersteller die optische Leistung verfeinern, klinische Studienpipelines stärken und den globalen Vertrieb erweitern, um das wachsende Verfahrensvolumen zu bewältigen.

- Nordamerika führt mit einem Marktanteil von 41 %, unterstützt durch starke Forschungs- und chirurgische Fähigkeiten, während synthetische Hornhautimplantate das am schnellsten wachsende Segment darstellen, aufgrund verbesserter Biokompatibilität und zunehmender Verwendung in Hochrisiko-Hornhauterkrankungsfällen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Human-Cornea-Implantate bleiben das dominierende Segment und halten einen geschätzten Marktanteil von 72%, angetrieben durch hohe klinische Erfolgsraten, etablierte Spendernetzwerke und langfristige Transplantatlebensfähigkeit. Die Nachfrage steigt, da Augenbanken die Konservierungsmethoden verbessern und globale Spenderprogramme die grenzüberschreitende Verfügbarkeit von Gewebe erweitern. Synthetische Hornhäute gewinnen in Regionen mit Spenderknappheit an Bedeutung, unterstützt durch Innovationen in biokompatiblen Polymeren und auf Hydrogel basierenden Konstruktionen, die das Risiko von Abstoßungen verringern. Wachsende F&E-Investitionen in biosynthetische Gerüste und 3D-gedruckte Hornhaut-Ersatzstoffe fördern die Akzeptanz weiter, aber menschliches Spendergewebe bleibt führend aufgrund überlegener chirurgischer Vertrautheit und bewährter Ergebnisse.

- Zum Beispiel berichteten Gewebebanken, dass sie in einem einzigen Jahr mehr als 140.000 Spendergewebe verarbeitet haben, unterstützt durch eine Zellviabilität von über 2.500 Zellen/mm² in standardmäßigen Konservierungsabläufen, was die Zuverlässigkeit menschlicher Spendertransplantate verstärkt.

Nach Operationsmethode

Die perforierende Keratoplastik (PK) bleibt die führende Operationsmethode und macht einen geschätzten Marktanteil von 58% aus, unterstützt durch ihre breite Anwendbarkeit bei fortgeschrittenen Hornhauterkrankungen und ihre Fähigkeit, die strukturelle Integrität in voller Dicke wiederherzustellen. Chirurgen bevorzugen PK bei komplexen Narbenbildungen, traumatischen Schäden und mehrschichtiger Degeneration, was das Operationsvolumen sowohl in entwickelten als auch in aufstrebenden Märkten aufrechterhält. Die Endotheliale Keratoplastik (EK), einschließlich DMEK und DSAEK, wächst weiterhin schnell, da Chirurgen gewebesparende Techniken übernehmen, die eine schnellere visuelle Erholung, weniger Nähte und reduzierte postoperative Komplikationen bieten. Ihr steigender Einsatz wird durch Fortschritte in der chirurgischen Ausbildung und die Verfügbarkeit von vorab abgetrennten Endotheltransplantaten gefördert.

- Zum Beispiel demonstrierte Presbia PLC die präzise Integration von mikro-refraktiven Geräten mit seiner Flexivue Microlens-Plattform, die mit einem Durchmesser von 3,2 mm und einer zentralen Öffnung von 0,15 mm (oder 150 µm) konstruiert wurde, hergestellt mit submikronen Laser-Drehtechnologie, die optische Toleranzen innerhalb von 0,5 µm aufrechterhält und zeigt, wie fortschrittliche Mikro-Fertigung die intraoperative Ausrichtung und postoperative optische Klarheit bei Hornhautimplantatverfahren verbessert.

Nach Anwendung

Keratokonus stellt das dominante Anwendungssegment mit einem geschätzten Marktanteil von 41% dar, unterstützt durch zunehmende Frühdiagnosen und steigende Behandlungsnachfrage unter jüngeren Bevölkerungsgruppen. Fortschreitende Hornhautverdünnung und unregelmäßiger Astigmatismus treiben die Notwendigkeit einer Transplantation an, wenn Vernetzung oder Korrekturlinsen den Zustand nicht stabilisieren können. Auch die Fuchs-Dystrophie zeigt starkes Wachstum, da die demografische Alterung den Pool an Patienten erweitert, die einen Endothelersatz benötigen. Infektiöse Keratitis und Hornhautgeschwüre tragen erheblich zur Nachfrage in einkommensschwachen und mittleren Regionen bei, wo verzögerte Behandlungen und hohe Erregerexposition die Wahrscheinlichkeit von Hornhautnarben erhöhen, was fortschrittliche Implantatinterventionen erforderlich macht.

Wichtige Wachstumsfaktoren

Steigende globale Belastung durch Hornhautblindheit

Die zunehmende Inzidenz von Hornhautblindheit, verursacht durch Keratokonus, Fuchs-Dystrophie, Trauma und infektiöse Keratitis, treibt die starke Nachfrage nach künstlichen Hornhäuten und Hornhautimplantaten an. Viele Regionen stehen vor einer begrenzten Verfügbarkeit von Spendergewebe, was die beschleunigte Einführung von synthetischen und biosynthetischen Alternativen fördert. Erweiterte Screening-Programme erkennen Hornhauterkrankungen früher, was die Raten chirurgischer Eingriffe erhöht. Krankenhäuser und ophthalmische Zentren investieren in fortschrittliche Transplantationstechnologien, um das wachsende Patientenaufkommen zu bewältigen und das Marktwachstum zu stärken. Da der ungedeckte Bedarf in aufstrebenden Volkswirtschaften am höchsten ist, profitieren Hersteller von sich erweiternden therapeutischen Lücken und steigender chirurgischer Zugänglichkeit.

- Zum Beispiel berichtet AJL Ophthalmic S.A., dass seine Keraring-Intrastromale Hornhautringsegmente, die mit Bogenlängen von 90° bis 210° und Dickenoptionen zwischen 150 µm und 350 µm entwickelt wurden, aus UV-transparentem Polymethylmethacrylat mit einer Präzisionstoleranz von unter 5 µm hergestellt werden, was eine reproduzierbare Hornhautumformung bei fortgeschrittenen Keratokonusfällen ermöglicht.

Fortschritte in der Entwicklung synthetischer Biomaterialien und Implantatdesigns

Ständige Innovationen in biokompatiblen Polymeren, kollagenbasierten Gerüsten und Hydrogelkonstruktionen verbessern die Haltbarkeit von Implantaten und reduzieren das Risiko von Abstoßungen, was die klinische Akzeptanz stärkt. Die nächste Generation künstlicher Hornhäute integriert nun mikroperforierte Designs und oberflächenbearbeitete Schnittstellen, die die Adhäsion von Epithelzellen und die Interaktion mit dem natürlichen Tränenfilm fördern. Diese Verbesserungen erhöhen die langfristige Stabilität von Transplantaten und erweitern die Eignung für Patienten, die für Spenderhornhäute nicht geeignet sind. Verbesserte Materialwissenschaften, kombiniert mit Rapid-Prototyping- und Simulationsplattformen, beschleunigen Designzyklen und behördliche Genehmigungen und schaffen starken Schwung für die Einführung synthetischer und hybrider Implantate in verschiedenen Hornhautpathologien.

- Zum Beispiel werden CorneaGens Nano-Thin DMEK-Transplantate präzise auf Dickenebenen vorbereitet, die konstant zwischen 10 µm und 20 µm gemessen werden, mit Endothelzellzahlen von über 2.800 Zellen/mm² bei Freigabe; das mikro-pressurisierte Vorbereitungsprotokoll des Unternehmens hält die Transplantatrollbreiten unter 1,2 mm, was die Handhabungseffizienz erheblich verbessert und die intraoperative Manipulationszeit reduziert.

Wachsende Akzeptanz minimalinvasiver Hornhautchirurgie

Die Nachfrage steigt, da Endothelkeratoplastik-Techniken wie DMEK und DSAEK aufgrund ihrer schnelleren Erholung, reduzierten Komplikationen und besseren Sehschärfeergebnisse weit verbreitet klinisch angenommen werden. Chirurgen bevorzugen zunehmend den gezielten Gewebeersatz gegenüber Vollschichttransplantationen, was die Nutzung von entwickelten Endotheltransplantaten und kompatiblen künstlichen Implantatsystemen vorantreibt. Chirurgische Ausbildungsprogramme und vorab geladene Gewebelösungen verbessern die Verfahrenseffizienz und ermöglichen eine breitere globale Akzeptanz. Gesundheitseinrichtungen priorisieren minimalinvasive Eingriffe, um den Patientendurchsatz zu erhöhen und die postoperative Belastung zu reduzieren, was die Nachfrage nach technologisch fortschrittlichen Hornhautimplantatlösungen verstärkt.

Schlüsseltrends & Chancen

Erweiterung regenerativer und gewebetechnisch hergestellter Hornhautlösungen

Wachsende Investitionen in Stammzelltherapien, dezellularisierte Matrizes und bioengineerte Stromaschichten bieten starke kommerzielle Chancen. Aufstrebende Plattformen zielen darauf ab, beschädigtes Hornhautgewebe zu regenerieren, anstatt es zu ersetzen, wodurch langfristige Transplantatkomplikationen reduziert werden. Fortschritte in induzierten pluripotenten Stammzellen und 3D-Bioprinting ermöglichen die Erstellung personalisierter Hornhautkonstrukte mit verbesserten biomechanischen Eigenschaften. Diese Innovationen ziehen Kooperationen zwischen Biotech-Unternehmen, akademischen Institutionen und ophthalmischen Herstellern an. Mit der Stärkung der klinischen Validierung wird erwartet, dass regenerative Lösungen die Behandlungswege transformieren und neue Einnahmequellen in Märkten mit hohem Bedarf eröffnen.

- Zum Beispiel sind die hydrophoben Intraokularlinsenmaterialien Aurovue von Aurolab mit einem Brechungsindex von 1,47 entwickelt und optimierten Oberflächeneigenschaften unter 5 Nanometern Rauheit, um eine hohe optische Klarheit zu gewährleisten und die chromatische Aberration in implantierten Linsen zu reduzieren.

Erhöhte Unterstützung durch Regierung und NGOs für Hornhauttransplantationsprogramme

Gesundheitsprogramme und internationale Augenpflegeinitiativen erweitern den Zugang zu Transplantationsdiensten, insbesondere in Asien, Afrika und Lateinamerika. Regierungen investieren in Augenbank-Infrastruktur, Chirurgentraining und grenzüberschreitende Gewebeverteilungssysteme, um schwere Spenderengpässe zu beheben. NGOs wie Augenstiftungen und Sehrestaurations-Wohltätigkeitsorganisationen unterstützen Aufklärungskampagnen, subventionieren chirurgische Eingriffe und fördern die Einführung von Technologien in unterversorgten Regionen. Diese koordinierten Bemühungen erweitern die Behandlungsmöglichkeiten, reduzieren vermeidbare Blindheit und erhöhen die Nachfrage nach sowohl Spenderhornhäuten als auch künstlichen Implantatalternativen.

- Zum Beispiel berichtet KeraMed, Inc., dass seine KeraKlear® nicht-penetrierende Keratoprothese, die für den Einsatz in Regionen mit begrenzter Verfügbarkeit von Spendergewebe entwickelt wurde, mit einem Gesamtdurchmesser von 7,0 mm, einer zentralen Optikdicke von verfügbaren Optionen zwischen 200 µm und 700 µm (wie 400 µm) und einer optischen Zone von 4,0 mm hergestellt wird.

Integration digitaler Chirurgie und KI-unterstützte Hornhautdiagnostik

Die zunehmende Akzeptanz von KI-gestützten Bildgebungswerkzeugen und digitalen chirurgischen Planungssystemen schafft neue Möglichkeiten für präzise Hornhauteingriffe. Plattformen, die OCT-Daten, Endothelzellkartierung und prädiktive Analysen integrieren, verbessern die Transplantatauswahl und reduzieren postoperative Ausfälle. Robotergestützte Mikromanipulationssysteme und Navigationswerkzeuge verbessern weiter die chirurgische Konsistenz in komplexen Keratoplastikfällen. Mit der Reifung digitaler Ökosysteme können Hersteller Implantate in intelligente chirurgische Arbeitsabläufe integrieren, die Produktdifferenzierung erhöhen und klinische Ergebnisse verbessern, während das Vertrauen der Chirurgen in fortschrittliche Hornhauttechnologien gestärkt wird.

Wichtige Herausforderungen

Begrenzte Verfügbarkeit von Spendergewebe und regionale Ungleichheit

Trotz zunehmender Bewusstseinsbildung bleibt die globale Verfügbarkeit von Spenderhornhäuten unzureichend, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Ungleicher Zugang verzögert die Behandlung und zwingt zur Abhängigkeit von importierten Geweben oder synthetischen Optionen, was oft die Verfahrenskosten erhöht. Augenbanken stehen vor Herausforderungen in der Gewebekonservierung, Logistik und regulatorischen Variabilität über Grenzen hinweg, was die Verteilungseffizienz verlangsamt. Diese Ungleichheiten behindern rechtzeitige chirurgische Eingriffe und schaffen operative Unsicherheit für Anbieter. Hersteller müssen fragmentierte Lieferketten navigieren und skalierbare synthetische Alternativen entwickeln, um anhaltende Gewebeengpässe zu beheben.

Hohe Verfahrenskosten und komplexe regulatorische Anforderungen

Künstliche Hornhaut- und fortschrittliche Implantatsysteme beinhalten hohe Herstellungs-, Test- und Zertifizierungskosten, die die Erschwinglichkeit für viele Patienten und Gesundheitssysteme einschränken. Strenge regulatorische Wege für Biokompatibilität, Sicherheit und langfristige Haltbarkeit verlängern die Genehmigungszeitleisten, insbesondere für die nächste Generation synthetischer und regenerativer Konstrukte. Erstattungslücken schränken die Akzeptanz weiter ein, insbesondere in Entwicklungsmärkten. Darüber hinaus erhöhen Spezialisierungsanforderungen in der Chirurgie die Schulungsbelastungen und Kosten für die Modernisierung von Einrichtungen. Diese Faktoren stellen gemeinsam eine Herausforderung für die Marktdurchdringung dar und erfordern koordinierte Initiativen von Industrie, Regulierungsbehörden und Kliniken, um Barrieren abzubauen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt mit einem Anteil von 41% an, unterstützt durch eine starke ophthalmologische Infrastruktur, weit verbreitete Einführung der Endothel-Keratoplastik und hohe Verfügbarkeit von Spenderhornhautgewebe durch etablierte Augenbank-Netzwerke. Fortschrittliche Erstattungssysteme und die stetige Aufnahme von synthetischen Implantaten stärken die Zugänglichkeit der Verfahren in spezialisierten Zentren. Forschungseinrichtungen und Biotech-Unternehmen beschleunigen Innovationen in Biomaterialien und regenerativen Hornhautmodellen, was die Produktentwicklung weiter prägt. Die steigende Prävalenz von Fuchs-Dystrophie und Keratokonus trägt zur anhaltenden chirurgischen Nachfrage bei. Ausbildungsprogramme und die frühe Einführung digitaler Chirurgiewerkzeuge stellen sicher, dass die Region ihre Führungsposition in klinischen Ergebnissen und Innovationen beibehält.

Europa

Europa hält einen geschätzten Marktanteil von 30% , angetrieben durch die hohe klinische Akzeptanz minimalinvasiver Keratoplastik-Techniken und gut regulierte Augenbank-Rahmenwerke in westlichen Ländern. Starke öffentliche Gesundheitsunterstützung gewährleistet einen breiteren Patientenzugang zur Transplantation, während kollaborative Forschungsprogramme die Entwicklung von synthetischen und bioengineerten Hornhautmaterialien verbessern. Die zunehmende alternde Bevölkerung erhöht das Auftreten von Endothelerkrankungen wie der Fuchs-Dystrophie, was das Verfahrensvolumen verstärkt. Osteuropa erlebt eine steigende Nachfrage, da sich die chirurgischen Fähigkeiten erweitern und die Verteilung von Spendergewebe verbessert. Die regulatorische Harmonisierung in der Region beschleunigt Produktzulassungen und fördert die größere Aufnahme von künstlichen Hornhautimplantaten der nächsten Generation.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 21% des Marktanteils aus, angetrieben durch eine hohe Belastung durch Hornhautblindheit, großen ungedeckten chirurgischen Bedarf und sich schnell verbessernde ophthalmologische Versorgungskapazitäten. Länder wie Indien und China verzeichnen eine steigende Nachfrage aufgrund erhöhter Screening-Raten und Investitionen in fortgeschrittene Hornhautchirurgie-Ausbildung. Die begrenzte Verfügbarkeit von Spendergewebe beschleunigt das Interesse an synthetischen Implantaten und gewebekonstruierten Ersatzstoffen. Von der Regierung und NGOs geleitete Augenpflegeinitiativen erweitern den Zugang zur Hornhauttransplantation in unterversorgten Bevölkerungsgruppen. Wachsende private Krankenhausnetzwerke und die zunehmende Einführung von Keratoplastik-Techniken positionieren die Region als einen der am schnellsten wachsenden Märkte weltweit.

Lateinamerika

Lateinamerika erfasst etwa 5% des Marktanteils, beeinflusst durch die Erweiterung der ophthalmologischen Dienstleistungskapazitäten und allmähliche Verbesserungen der Verfügbarkeit von Spendergewebe durch regionale Augenbank-Kooperationen. Die Einführung von durchdringender und Endothel-Keratoplastik nimmt in städtischen Zentren zu, obwohl in ländlichen Gebieten weiterhin Ungleichheiten bestehen. Die steigende Prävalenz von infektiöser Keratitis und traumatischen Hornhautverletzungen trägt zur Verfahrensnachfrage bei. Budgetbeschränkungen begrenzen die weitverbreitete Nutzung von hochwertigen synthetischen Implantaten, aber gezielte Regierungsprogramme und NGO-Partnerschaften unterstützen die Behandlungsausweitung. Die Stärkung der chirurgischen Ausbildung und Investitionen in fortschrittliche Diagnosewerkzeuge verbessern allmählich die Marktdurchdringung in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 3% des Marktanteils, geprägt von schweren Spendergewebemangel und einer hohen Inzidenz von Hornhautblindheit, insbesondere durch infektiöse Keratitis. Wohlhabendere Golfstaaten übernehmen fortschrittliche Hornhauttransplantationsverfahren durch spezialisierte ophthalmologische Zentren, während viele afrikanische Länder stark auf importiertes Spendergewebe und von NGOs unterstützte chirurgische Missionen angewiesen sind. Wachsende Partnerschaften mit internationalen Augenbanken und Investitionen in mobile Augenpflegeeinheiten helfen, den Zugang zur Behandlung zu verbessern. Begrenzte Erstattungsrahmenwerke und Infrastrukturdefizite erschweren die Einführung künstlicher Implantate, doch steigendes Bewusstsein und Ausbildungsprogramme verbessern langsam die chirurgische Kapazität der Region.

Marktsegmentierungen:

Nach Typ:

- Menschliche Hornhaut

- Synthetisch

Nach Operationsmethode:

- Penetrierende Keratoplastik

- Endotheliale Keratoplastik

Nach Anwendung:

- Keratokonus

- Fuchs-Dystrophie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für künstliche Hornhaut und Hornhautimplantate zeichnet sich durch eine fokussierte Gruppe spezialisierter Organisationen und Technologieinnovatoren aus, darunter San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear und DIOPTEX. Der Markt für künstliche Hornhaut und Hornhautimplantate wird von Unternehmen und Institutionen geprägt, die Fortschritte in Biomaterialien, Implantatdesign und Gewebetechnik betonen, um langfristige visuelle Ergebnisse zu verbessern und postoperative Komplikationen zu reduzieren. Marktteilnehmer verfeinern kontinuierlich synthetische Hornhaut-Ersatzstoffe, verbessern die optische Klarheit und entwickeln Schnittstellen, die eine stabile Gewebeintegration fördern. Ein starker Fokus auf regulatorisch abgestimmte klinische Studien, Chirurgentrainingsprogramme und patientenzentrierte Implantatinnovationen unterstützt eine breitere Akzeptanz in aufstrebenden und entwickelten Gesundheitssystemen. Forschungskollaborationen mit akademischen ophthalmologischen Zentren beschleunigen Durchbrüche bei Hydrogel-basierten Implantaten, kollagenvernetzten Gerüsten und minimalinvasiven Transplantationsmethoden. Organisationen investieren auch in skalierbare Fertigung, Sterilisationstechnologien und weltweite Vertriebsnetze, um die Zugänglichkeit von Implantaten zu erhöhen. Mit zunehmender Innovation differenzieren sich Unternehmen durch Haltbarkeit, Biokompatibilität und Verfahrensleichtigkeit, was zu einem hoch fortschrittlichen und technologiegetriebenen Wettbewerbsumfeld beiträgt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Neueste Entwicklungen

- Im Dezember 2025 führte Eurofins Medical Device Services eine neue GMP (Good Manufacturing Practices) PFAS-Testlösung für Medizinprodukte ein, um Herstellern zu helfen, komplexe globale Vorschriften zu navigieren und die Patientensicherheit zu gewährleisten, indem sie diese persistenten Chemikalien screenen. Dies beinhaltet fortschrittliche Techniken wie die Verbrennungsionenchromatographie (CIC) für Gesamtfluor und detaillierte Studien zu Extrahierbaren & Auslaugbaren (E&L).

- Im Juli 2025 schlossen ZimVie und Osstem Implant eine strategische Vereinbarung zur Verbesserung der Verteilung von Zahnimplantaten in China. ZimVie Inc. kündigte eine strategische Vertriebspartnerschaft mit Osstem Implant Co., Ltd. („Osstem Implant“) an, einem führenden Anbieter von hochwertigen Zahnimplantaten und integrierten Zahntechnologien weltweit.

- Im Juli 2025 gewann BVI (BVI Medical) vier Medical Device Network Excellence Awards für Innovation, F&E, Investitionen und Produkteinführungen, was ihre Fortschritte in der Augenpflege hervorhebt, einschließlich SERENITY IOLs und dem Leos-Glaukomsystem, einer bedeutenden Kapitalerhöhung.

- Im Juni 2025 kündigte die Straumann Group (im Ausschnitt als INSTITUT STRAUMANN AG, ihr offiziell eingetragener Name, bezeichnet) eine bedeutende Investition und einen strategischen Plan für ihren Standort in Villeret an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Operationsmethode, Anwendung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach künstlichen Hornhäuten wird steigen, da der weltweite Mangel an Spendergewebe weiterhin die Volumina der Hornhauttransplantationen herausfordert.

- Fortschritte in biomimetischen Polymeren und auf Hydrogel basierenden Materialien werden die Haltbarkeit und Biokompatibilität von Implantaten verbessern.

- Chirurgen werden minimalinvasive Implantationstechniken anwenden, die die Erholungszeit und das chirurgische Risiko reduzieren.

- Regulatorische Zulassungen für die nächste Generation von Keratoprothese-Systemen werden die Marktexpansion in entwickelten und aufstrebenden Regionen beschleunigen.

- Erhöhte Investitionen in die Gewebetechnik werden die skalierbare Produktion von im Labor gezüchteten Hornhautkonstrukten ermöglichen.

- Die Integration von KI-gestützter chirurgischer Planung wird die Präzision verbessern und helfen, Implantatergebnisse zu standardisieren.

- Branchenübergreifende Kooperationen werden Innovationen in der optischen Leistung und der langfristigen Stabilität von Geräten unterstützen.

- Krankenhäuser werden Implantate mit reduzierten Abstoßungsraten priorisieren, um die Patientenzufriedenheit und die Effizienz der Verfahren zu verbessern.

- Die zunehmende Verbreitung von Hornhauterkrankungen wird die verstärkte Einführung von synthetischen und hybriden Hornhautlösungen fördern.

- Die Ausweitung von Ausbildungsprogrammen für Augenärzte wird die breitere Marktdurchdringung und den Patientenzugang unterstützen.