Marktübersicht

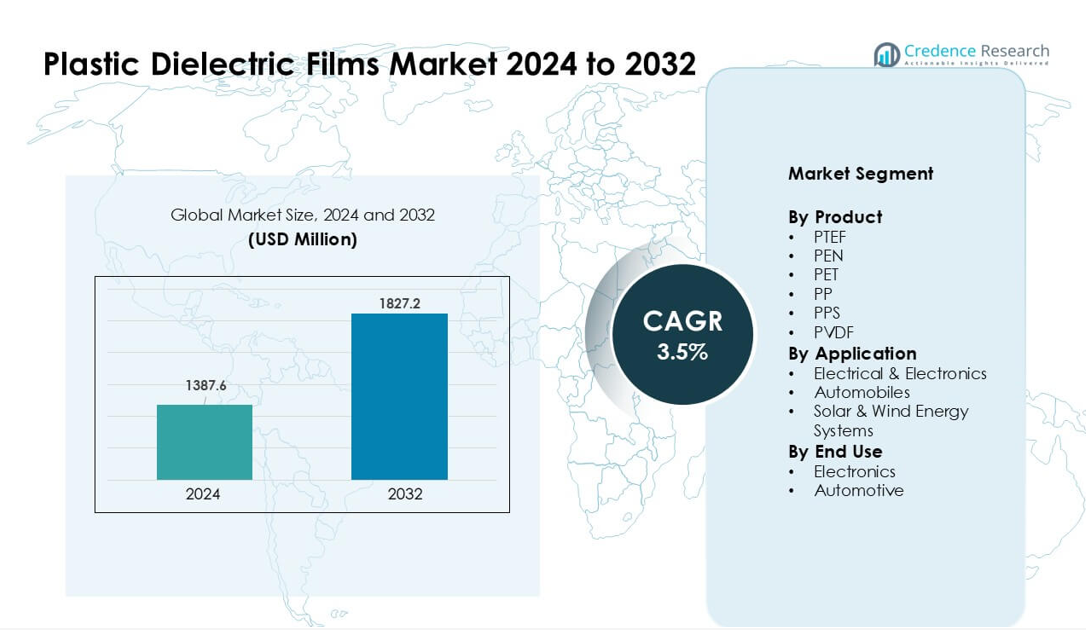

Der Markt für Kunststoff-Dielektrikfolien wurde 2024 auf 1387,6 Millionen USD geschätzt und soll bis 2032 1827,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoff-Dielektrikfolien 2024 |

USD 1387,6 Millionen |

| Markt für Kunststoff-Dielektrikfolien, CAGR |

3,5% |

| Marktgröße für Kunststoff-Dielektrikfolien 2032 |

USD 1827,2 Millionen |

Der Markt für Kunststoff-Dielektrikfolien wird von wichtigen Akteuren wie Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film und Jindal Poly Films Ltd. angetrieben. Diese Unternehmen konkurrieren durch fortschrittliche Polymertechnik, starke dielektrische Leistung und erweiterte Produktionskapazitäten für Leistungselektronik, EV-Systeme und Anwendungen in erneuerbaren Energien. Asien-Pazifik blieb 2024 mit einem Anteil von etwa 39 % die führende Region, unterstützt durch seine starke Elektronikfertigungsbasis, steigende EV-Produktion und schnelles Wachstum bei Solar- und Windinstallationen.

Markteinblicke

- Der Markt für Kunststoff-Dielektrikfolien erreichte 2024 eine starke Bewertung von 1387,6 Millionen USD und soll bis 2032 stetig auf 1827,2 Millionen USD bei einer gesunden CAGR von 3,5 % wachsen, unterstützt durch die steigende Nachfrage in den Bereichen Elektronik, Automobil und erneuerbare Systeme.

- Die Nachfrage steigt aufgrund der starken Nutzung in Kondensatoren, Wechselrichtern, Umrichtern und EV-Stromversorgungseinheiten, wobei Polypropylenfolien den größten Anteil halten, da sie eine hohe dielektrische Festigkeit und geringe Verluste aufweisen.

- Trends heben die verstärkte Einführung von Hochtemperatur-PEN-, PPS- und PVDF-Folien hervor, angetrieben durch kompakte Elektronik, erneuerbare Netze und die schnelle Expansion von EV-Plattformen weltweit.

- Der Wettbewerb bleibt intensiv unter den großen Akteuren, die sich auf fortschrittliche Polymertechnik konzentrieren; viele erweitern ihre Kapazitäten in Asien und bieten Spezialfolien für hochzuverlässige industrielle Anwendungen an.

- Asien-Pazifik führte den Markt mit einem Anteil von etwa 39 %, während Nordamerika und Europa folgten; elektrische und elektronische Anwendungen hielten den größten Segmentanteil aufgrund der breiten Nutzung in Energiemanagement- und Energieumwandlungssystemen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

PP führte das Produktsegment im Jahr 2024 mit einem Anteil von etwa 38% an, bedingt durch die starke Nachfrage nach Kondensatoren und Isolationssystemen. Polypropylenfolien boten hohe dielektrische Festigkeit, niedrige Verlustfaktoren und starke Hitzebeständigkeit, was die breite Verwendung in Unterhaltungselektronik und Industrieanlagen unterstützte. PET- und PEN-Folien wuchsen, da Gerätehersteller eine bessere thermische Stabilität für kompakte Schaltungsdesigns benötigten. PVDF- und PPS-Folien gewannen an Bedeutung in Hochleistungsbatterien und Elektrofahrzeugen. Das Marktwachstum blieb stabil, da Hersteller leichte Polymerfolien einsetzten, um die Energieeffizienz zu verbessern und das Systemgewicht zu reduzieren.

- Zum Beispiel zeigt die jüngste Forschung zu Polyphenylensulfid (PPS), dass PPS-Membranen mit einer Kristallinität über 60% Lithium-Ionen-Diffusionskoeffizienten in der Größenordnung von 10⁻⁷ bis 10⁻⁸ cm²/s aufweisen, was sie für Hochtemperatur- und Hochzuverlässigkeits-Batterieseparatoren in EV-Anwendungen geeignet macht.

Nach Anwendung

Elektrik und Elektronik dominierten dieses Segment im Jahr 2024 mit einem Anteil von fast 60%, unterstützt durch die breite Verwendung in Leistungskondensatoren, Wechselrichtern, Umrichtern und EMI-Abschirmungen. Das Wachstum resultierte aus der steigenden Produktion von Unterhaltungselektronik und der Erweiterung netzgekoppelter erneuerbarer Systeme. Solar- und Windenergiesysteme entwickelten sich ebenfalls weiter, da dielektrische Folien die Stabilität in Leistungselektronik verbesserten, die in Wechselrichtern und Speichereinheiten eingesetzt wird. Automobile gewannen an Dynamik, da EV-Plattformen dünne dielektrische Folien für die Batterieisolierung und die Bordelektronik einsetzten. Die Nachfrage stieg, da die Industrien auf kompakte, leistungsstarke Architekturen umstellten.

- Zum Beispiel werden Folienkondensatoren mit Polypropylen-Dielektrikum häufig in AC-Motorlaufkondensatoreinheiten oder Schaltnetzteilen eingesetzt, wobei der niedrige Verlustfaktor (so niedrig wie 0,5×10⁻⁴ bei 1 kHz für PP-Folien) minimale Energieverluste und stabile Langzeitzuverlässigkeit gewährleistet.

Nach Endverwendung

Elektronik hielt im Jahr 2024 mit etwa 57% Anteil die dominierende Position, bedingt durch die starke Akzeptanz in Halbleitern, Schaltungsschutzgeräten und Energiemanagementeinheiten. Hersteller bevorzugten fortschrittliche dielektrische Folien, um die thermische Kontrolle zu verbessern und die Lebensdauer der Geräte in hochdichten elektronischen Baugruppen zu verlängern. Die Endverwendung im Automobilbereich wuchs schnell, da EVs verbesserte Isolierung, höhere dielektrische Festigkeit und leichte Komponenten benötigten, um die Batteriesicherheit zu erhöhen. Der Trend zu intelligenter Mobilität und digitalen Innenräumen trieb den weiteren Verbrauch an. Die Marktexpansion setzte sich fort, da Endverbraucher Materialien suchten, die Stabilität unter variablen Spannungsbelastungen bieten.

Wichtige Wachstumstreiber

Hohe Nachfrage aus der Leistungselektronik

Das Wachstum bleibt stark, da Hersteller von Leistungselektronik die Verwendung von Kunststoff-Dielektrikfolien in Kondensatoren, Wechselrichtern und Umrichtern ausweiten. Viele Systeme benötigen dünne, stabile und hitzebeständige Folien, um höhere Spannungsniveaus und kompakte Layouts zu unterstützen. Erneuerbare Energienetze, EV-Ladegeräte und industrielle Antriebe verwenden große Mengen an Polypropylen- und PET-Folien, da diese Materialien die Leistungsverluste gering halten. Der steigende Einbau von Solarwechselrichtern und Windturbinenumrichtern erhöht die Nachfrage auf globalen Märkten. Viele Fabriken modernisieren auch ihre Ausrüstung, um die Energieeffizienz zu verbessern. Diese Bedingungen schaffen ein stetiges, langfristiges Wachstum für dielektrische Folien, die in hochbelasteten elektrischen Systemen verwendet werden.

- Zum Beispiel ist Schneider Electric ein bedeutender globaler Akteur im Bereich der industriellen Automatisierung und Energiemanagementlösungen, der Standardkomponenten wie Folienkondensatoren in seinen Produkten verwendet.

Zunehmende Akzeptanz bei Elektrofahrzeugen

Elektrofahrzeuge erhöhen den Bedarf an Folien, die die Batterieisolierung, Bordelektronik und Leistungskontrolleinheiten unterstützen. Viele EV-Hersteller bevorzugen Polypropylen- und PEN-Folien aufgrund ihrer starken dielektrischen Festigkeit und stabilen Leistung unter Hitze. Höhere EV-Verkäufe steigern den Verbrauch in Batteriemodulen, DC-DC-Wandlern und Traktionswechselrichtern. Regierungen fördern die EV-Akzeptanz mit Anreizen, was die Produktionsvolumina in Asien, Europa und Nordamerika erhöht. Automobilhersteller setzen auch auf leichtere Komponenten, um die Reichweite zu verbessern, was den stetigen Einsatz von dünnen dielektrischen Folien antreibt. Dieser Trend hält die Nachfrage durch große globale EV-Lieferketten wach.

- Zum Beispiel sind Polypropylen (PP)-Folien, insbesondere biaxial orientiertes Polypropylen (BOPP), das Standardmaterial für kommerzielle Folienkondensatoren aufgrund ihrer hervorragenden dielektrischen Eigenschaften, niedrigen Kosten und hohen Strombelastbarkeit. Sie werden häufig in der Leistungselektronik, einschließlich EV-Traktionswechselrichtern, eingesetzt.

Wachstum in der Verbraucher- und Industrieelektronik

Verbrauchergeräte, intelligente Haushaltsgeräte und industrielle Automatisierungssysteme verwenden dielektrische Folien in vielen Schaltungselementen. Viele Geräte arbeiten mit höheren Leistungsdichten, was den Bedarf an sicherer Isolierung und stabilen dielektrischen Schichten erhöht. PET- und PPS-Folien gewinnen an Bedeutung, da diese Materialien miniaturisierte Komponenten unterstützen, ohne an Leistung zu verlieren. Fabriken erweitern auch den Einsatz von elektronischen Steuerungssystemen für Robotik und Prozessautomatisierung, was die Nachfrage nach langlebigen Kondensatoren und Schutzschichten erhöht. Da die Elektronikproduktion in Asien wächst, skalieren Folienlieferanten die Kapazität, um die regionale Nachfrage zu decken. Diese breite und stetige Akzeptanz stärkt die Marktexpansion.

Wichtige Trends & Chancen

Verschiebung zu Hochtemperatur- und Hochspannungsfolien

Ein klarer Trend ist der Übergang zu Materialien, die höhere Hitze und stärkere Spannungsbelastungen tolerieren. Designer benötigen dünne Folien, die in kompakten, leistungsstarken Geräten gut funktionieren. PPS-, PVDF- und PEN-Folien gewinnen an Interesse, da diese Materialien neue Energiesysteme, EV-Batterien und industrielle Antriebe unterstützen. Viele Unternehmen erforschen verbesserte Polymermischungen für bessere Alterungsbeständigkeit und stabiles dielektrisches Verhalten. Dieser Wandel schafft Chancen für Lieferanten, die fortschrittliche Formulierungen für missionskritische Schaltungen, erneuerbare Wechselrichter und Luft- und Raumfahrt-Stromversorgungseinheiten einführen.

- Zum Beispiel erreichten Forscher, die einen Verbundfilm aus Poly(vinylidenfluorid) (PVDF) mit einem Matrixpolymer entwickelten, eine entladene Energiedichte von 11,42 J/cm³ bei 100 °C unter einem angelegten Feld von 425 MV/m sowie eine hohe Energieeffizienz (≈ 75,8%).

Chancen im Ausbau erneuerbarer Energien

Solar- und Windkraftanlagen wachsen jedes Jahr, was eine große Nachfrage nach dielektrischen Folien für Wechselrichter, netzgekoppelte Umrichter und Schutzschaltungen antreibt. Viele neue erneuerbare Systeme arbeiten auf höheren Spannungsniveaus, was hochwertige Polypropylen- und PET-Folien erfordert. Länder investieren in Speichersysteme und Mikronetze, die mehr Kondensatoren und isolierte Komponenten benötigen. Dieser Übergang eröffnet starke Chancen für Lieferanten, die Materialien mit langer Lebensdauer und geringen Energieverlusten in Außen- oder Hochtemperaturumgebungen liefern können. Der Übergang zu sauberer Energie schafft weiterhin neue Anwendungsfälle für fortschrittliche dielektrische Polymere.

- Zum Beispiel können WIMA-Polypropylen-Folienkondensatoren, die in Windturbinenkonvertern verwendet werden, Spannungen bis zu 1.500 V DC verarbeiten und bieten niedrige Verlustfaktoren (~0,5×10⁻⁴ bei 1 kHz), was minimalen Energieverlust und hohe Effizienz gewährleistet.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Schwankende Kosten für Polypropylen, PET und Spezialpolymere erhöhen den Druck auf die Produzenten. Viele Lieferanten sind auf petrochemische Rohstoffe angewiesen, die Preisschwankungen unterliegen, die mit Rohölmärkten und Lieferunterbrechungen verbunden sind. Diese Veränderungen schwächen die Margen und beeinflussen die langfristige Planung der Hersteller. Viele Unternehmen versuchen, das Risiko durch Lieferverträge oder die Erweiterung des Recyclinganteils zu reduzieren, aber Qualitätsgrenzen schränken solche Optionen oft ein. Diese Volatilität bleibt eine große Herausforderung für stabile Produktion und Preisgestaltung.

Technische Grenzen unter extremen Bedingungen

Einige dielektrische Folien stoßen immer noch auf Leistungsgrenzen bei hoher Hitze, starken Spannungsspitzen oder starkem mechanischem Stress. Viele fortschrittliche Geräte benötigen Materialien, die die dielektrische Festigkeit ohne Abbau aufrechterhalten. In Elektrofahrzeugen, Wechselrichtern und schweren industriellen Antrieben können diese Grenzen die Designfreiheit einschränken. Hersteller investieren in neue Polymere, aber Entwicklungszyklen benötigen Zeit und erfordern umfangreiche Tests. Diese Herausforderung verlangsamt die Einführung von Hochleistungsfolien in den anspruchsvollsten Systemen und schafft Barrieren für eine schnelle Skalierung.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von etwa 28%, unterstützt durch starke Nachfrage aus der Leistungselektronik, Elektrofahrzeugen und industrieller Automatisierung. Die Region profitiert von stetigen Modernisierungen der Netzinfrastruktur und steigenden Investitionen in erneuerbare Energiesysteme, was die Nutzung von dielektrischen Folien in Wechselrichtern und Konvertern erhöht. Die Einführung von Elektrofahrzeugen steigt in den Vereinigten Staaten und Kanada weiter an, was die Materialnachfrage für Batterieisolierung und Bordelektronik erhöht. Viele lokale Hersteller erweitern auch die Nutzung von fortschrittlichen Polymerfolien in Luft- und Raumfahrt- sowie Verteidigungssystemen. Diese breite industrielle Basis hält Nordamerika zu einem stabilen und gut etablierten Markt.

Europa

Europa machte im Jahr 2024 fast 26% des Anteils aus, angetrieben durch strenge Energieeffizienzvorschriften und starke EV-Produktion in Deutschland, Frankreich und dem Vereinigten Königreich. Die Region schreitet schnell auf die Ziele für erneuerbare Energien zu, was die Nutzung von dielektrischen Folien in Windturbinen, Solarwechselrichtern und Netzanschlusskonvertern erhöht. Elektronikhersteller bevorzugen Hochleistungs-PPS-, PEN- und PVDF-Folien aufgrund der starken Hitzebeständigkeit, die in kompakten Schaltungsdesigns erforderlich ist. Wachstum kommt auch durch steigende Automatisierung in Industrieanlagen. Europas Fokus auf saubere Technologie und elektrische Mobilität stärkt weiterhin die Marktnachfrage.

Asien-Pazifik

Asien-Pazifik führte den Markt für Kunststoff-Dielektrikfolien im Jahr 2024 mit einem Anteil von etwa 39% an, angetrieben durch starke Elektronikfertigung in China, Südkorea, Japan und aufstrebenden südostasiatischen Zentren. Viele globale EV-Lieferketten operieren in dieser Region, was die Nachfrage nach dielektrischen Folien in Batterien, Leistungssteuerungseinheiten und Konvertern erhöht. Die Erweiterung von Solar- und Windenergieanlagen steigert auch den Verbrauch in Hochspannungskondensatoren und Wechselrichtersystemen. Regionale Produzenten skalieren die Kapazität schnell, um die wachsende inländische und Exportnachfrage zu decken. Dieses starke industrielle Ökosystem gewährleistet eine schnelle und nachhaltige Marktexpansion.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von etwa 4%, unterstützt durch moderates Wachstum in der industriellen Automatisierung, der Automobilelektronik und bei erneuerbaren Projekten. Brasilien und Mexiko führen die Nachfrage aufgrund der steigenden Produktion von elektronischen Komponenten und der stetigen Marktdurchdringung von Elektrofahrzeugen an. Die Nutzung von Solarenergie wächst in der gesamten Region, was den Bedarf an Dielektrikfilmen erhöht, die in Wechselrichtern und Stromversorgungseinheiten verwendet werden. Obwohl die Fertigungskapazität begrenzt bleibt, decken Importe aus Asien und Nordamerika den Großteil der Nachfrage. Die Marktexpansion bleibt allmählich, aber stetig, da die Länder auf sauberere Energiepolitiken und die Modernisierung industrieller Systeme drängen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika erfasste 2024 etwa 3% Anteil, angetrieben durch die frühe Einführung erneuerbarer Energien und steigende Investitionen in die Modernisierung des Stromnetzes. Länder im Golf erweitern Solaranlagen, was den Bedarf an Dielektrikfilmen in Wechselrichter- und Steuerungssystemen erhöht. Das industrielle Wachstum in den VAE, Saudi-Arabien und Südafrika unterstützt eine stetige Nachfrage nach elektrischen Isoliermaterialien. Die Region sieht auch ein wachsendes Interesse an der EV-Infrastruktur, was den langfristigen Verbrauch steigern wird. Obwohl die Einführung im Vergleich zu anderen Regionen gering bleibt, schaffen verbesserte Energieprogramme aufstrebende Chancen.

Marktsegmentierungen:

Nach Produkt

Nach Anwendung

- Elektro & Elektronik

- Automobile

- Solar- & Windenergiesysteme

Nach Endverbrauch

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststoff-Dielektrikfilme wird von großen Akteuren wie Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film und Jindal Poly Films Ltd. geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Materialtechnik, verbesserte dielektrische Festigkeit und Hochtemperaturfilm-Lösungen, die in Kondensatoren, EV-Stromversorgungseinheiten und erneuerbaren Energie-Wechselrichtern verwendet werden. Viele führende Firmen erweitern die Produktion in Asien, um große Elektronik- und Automobil-Lieferketten zu bedienen, während andere ihre Portfolios mit speziellen Polymermischungen für industrielle Sektoren stärken. Strategische Partnerschaften mit Kondensatorherstellern, Wechselrichterherstellern und EV-Batterielieferanten helfen, langfristige Verträge zu sichern. Nachhaltigkeit steigt ebenfalls als Wettbewerbshebel, da Hersteller die Recyclingfähigkeit verbessern und Energieverluste in dielektrischen Materialien der nächsten Generation reduzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Jindal Films

- Bolloré Gruppe

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnerschaft

- Tervakoski Film

- Jindal Poly Films Ltd.

Neueste Entwicklungen

- Im September 2025 hob die Bolloré Gruppe (Bolloré Innovative Thin Films / Bolloré ITF) in ihrem Unternehmensbericht (Ergebnisse H1-2025) und auf Produktseiten die laufenden Aktivitäten in ultradünnen dielektrischen Folien für Kondensatoren und Verpackungen hervor; Bolloré ITF positioniert weiterhin sein Dielectric Films-Geschäft (Kapazität / Exporte auf der Unternehmensseite vermerkt ~20.000 t/Jahr Produktion auf den Gruppen-/Produktseiten angegeben). Die Ergebnisse des ersten Halbjahres 2025 der Gruppe wurden am 17. September 2025 veröffentlicht.

- Im Mai 2025 gab Jindal (Jindal Poly / Jindal Films Gruppe) bekannt, dass Jindal Poly Films die Übernahme von Enerlite (einem Hersteller von Solareinkapselungsfolien) zur Erweiterung seiner Solar-/Folienfähigkeiten angekündigt hat; der Deal wurde am 6. Mai 2025 von der Fachpresse berichtet.

- Im Dezember 2024 führte Tervakoski Film in einem Unternehmensbulletin 2024 seine ECU-Polypropylen-Kondensatorfolie ein, die als neue Generation von Kondensatorfolien mit verbesserter elektrischer Ausdauer und Stabilität für industrielle und leistungselektronische Anwendungen entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Produkt, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da die Leistungselektronik auf Hochspannungsdesigns umstellt.

- Die Expansion von Elektrofahrzeugen wird den Einsatz fortschrittlicher dielektrischer Folien in Batterien und Wechselrichtern erhöhen.

- Erneuerbare Energieprojekte werden den Folienverbrauch in netzgekoppelten Systemen erhöhen.

- Miniaturisierte Elektronik wird die Entwicklung dünnerer, stabilerer Folien vorantreiben.

- Hersteller werden mehr in Hochtemperatur- und Hochfrequenzmaterialien investieren.

- Nachhaltigkeitsziele werden die Einführung von recycelbaren und verlustarmen Polymerfolien vorantreiben.

- Globale Lieferanten werden die Produktionskapazität in Asien erweitern, um die steigende Nachfrage zu decken.

- Automatisierung und industrielle Modernisierung werden die langfristige Nutzung von Kondensatoren unterstützen.

- Neue Polymermischungen werden Leistungsdefizite in Anwendungen unter extremen Bedingungen angehen.

- Regionale Energiewenden werden neue Wachstumschancen in aufstrebenden Märkten schaffen.