Marktübersicht

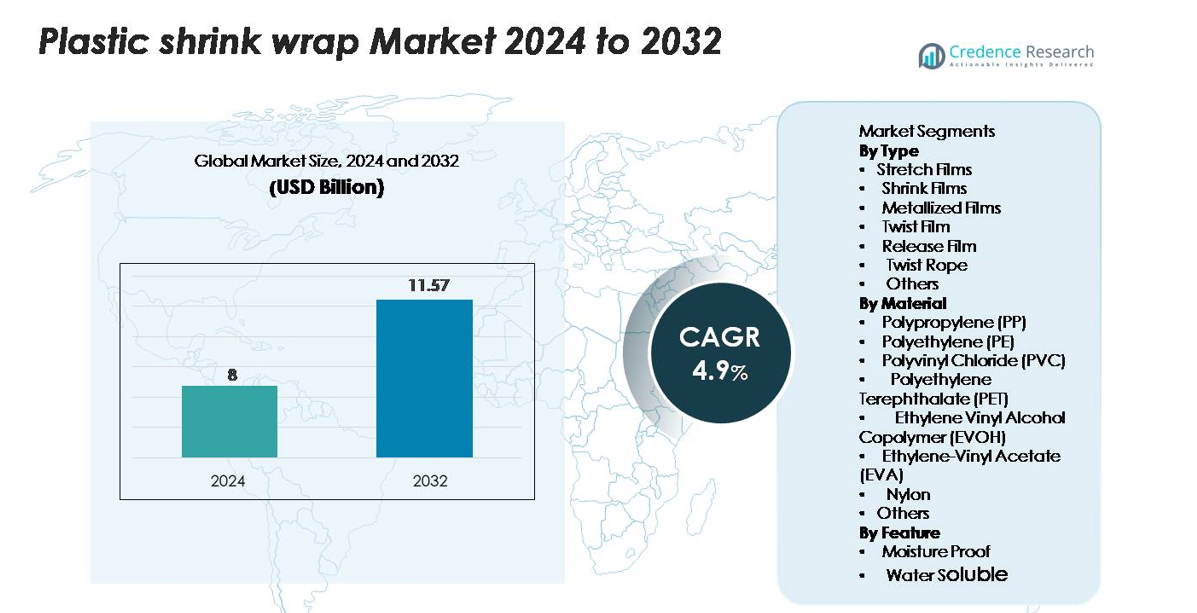

Der Markt für Kunststoff-Schrumpffolie wurde im Jahr 2024 auf 8 Milliarden USD geschätzt und soll bis 2032 11,57 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,9 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoff-Schrumpffolie 2024 |

8 Milliarden USD |

| Markt für Kunststoff-Schrumpffolie, CAGR |

4,9 % |

| Marktgröße für Kunststoff-Schrumpffolie 2032 |

11,57 Milliarden USD |

Der Markt für Kunststoff-Schrumpffolie ist durch starken Wettbewerb unter globalen Verpackungsherstellern und regionalen Folienverarbeitern gekennzeichnet. Führende Akteure—darunter Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation und Clondalkin Group—konzentrieren sich auf leistungsstarke Polyethylen-Schrumpffolien, dünnere Lösungen und recycelbare Monomaterialstrukturen, um den sich entwickelnden Anforderungen an Nachhaltigkeit und Logistik gerecht zu werden. Diese Unternehmen nutzen fortschrittliche Extrusionstechnologie, erweiterte Produktionskapazitäten und Partnerschaften mit FMCG- und E-Commerce-Marken, um ihre Marktführerschaft zu behaupten. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 34 % an, angetrieben durch großflächige Fertigung und Einzelhandelsexpansion, gefolgt von Nordamerika mit etwa 32 % und Europa mit rund 27 %, unterstützt durch Automatisierung, starke Lieferketten und strenge Verpackungsstandards.

Markteinblicke

- Der Markt für Kunststoff-Schrumpffolie wurde im Jahr 2024 auf 8 Milliarden USD geschätzt und soll bis 2032 11,57 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 % während des Prognosezeitraums.

- Die steigende Nachfrage aus den Bereichen Lebensmittel, Getränke und E-Commerce wirkt als Haupttreiber, wobei Stretchfolien aufgrund ihrer hohen Nutzung bei der Palettierung und Logistik den größten Segmentanteil halten.

- Wichtige Markttrends umfassen den Übergang zu recycelbaren Monomaterial-PE-Folien, dünneren hochfesten Strukturen und die verstärkte Einführung automatisierter Verpackungslinien in verschiedenen Branchen.

- Die Wettbewerbsdynamik wird durch Innovationen in leistungsstarken Folien, strategische Kapazitätserweiterungen und nachhaltigkeitsorientierte Produktportfolios großer Akteure wie Berry Global, Sealed Air, Winpak und IPG geprägt, obwohl die Volatilität der Rohstoffpreise eine wesentliche Einschränkung bleibt.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 34 % an, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, angetrieben durch starke Fertigungsaktivitäten, Einzelhandelsexpansion und fortschrittliche Lieferketteninfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ:

Stretchfolien dominieren den Markt und erobern den größten Anteil aufgrund ihrer umfangreichen Verwendung in der Palettierung, Logistik und Großverpackung in der Fertigung, im Einzelhandel und im E-Commerce. Ihre hohe Elastizität, Ladungsstabilität und Kosteneffizienz fördern die weitverbreitete Akzeptanz, insbesondere in automatisierten Verpackungssystemen. Schrumpffolien sind ebenfalls in Anwendungen für Mehrfachverpackungen in der Lebensmittel- und Getränkeindustrie von Bedeutung, während metallisierte Folien im Premiumverpackungsbereich für verbesserte Barriereleistung stetig wachsen. Drehfolien, Trennfolien und Drehseile bleiben Nischensegmente, die hauptsächlich der Süßwarenindustrie, industriellen Bündelung und Spezialverpackungen dienen.

- Zum Beispiel hat Berry Global seine Hochleistungs-Guss-Stretchfolienproduktion in den USA erweitert. Im Rahmen dieser Erweiterungen wurden Investitionen in die Installation neuer Linien getätigt, wobei eine Anlage eine Kapazitätserhöhung erwartet, die rund 9.000 Tonnen (20 Millionen Pfund) zusätzliche Jahresproduktion für ultrahochleistungsfähige Folien bieten soll, um groß angelegte Lieferverpflichtungen zu unterstützen.

Nach Material:

Polyethylen (PE) führt das Segment mit dem höchsten Marktanteil an, unterstützt durch seine Vielseitigkeit, Haltbarkeit und breite Verwendung in der Schrumpf- und Stretchfolienproduktion. Seine hervorragende Reißfestigkeit, niedrige Kosten und Kompatibilität mit sowohl Mono- als auch Mehrschichtstrukturen machen es zum bevorzugten Material für industrielle und Verbraucher-Verpackungen. Polypropylen (PP) und PVC folgen, profitieren von Vorteilen in Klarheit und Steifigkeit im Einzelhandel. In der Zwischenzeit gewinnen PET, EVOH und EVA an Akzeptanz für Hochbarriereanwendungen, die überlegene Sauerstoffbeständigkeit, Versiegelbarkeit und Produktschutz in den Bereichen Lebensmittel, Pharmazie und Elektronik erfordern.

- Zum Beispiel umfasst die Produktionsstätte von Dow in Freeport, Texas eine dedizierte PE-Produktionslinie namens Poly 7, die in der Lage ist, 600.000 Tonnen pro Jahr fortschrittlicher Polyethylensorten zu produzieren, die in Hochleistungs-Schrumpf- und Stretchfolien verwendet werden.

Nach Merkmal:

Feuchtigkeitsdichte Folien machen den dominanten Anteil aus, angetrieben durch die starke Nachfrage aus der Lebensmittel-, Getränke- und Körperpflegeindustrie, die eine verlängerte Haltbarkeit und Schutz vor Feuchtigkeit erfordert. Diese Folien unterstützen Hochbarriereleistung, Produktintegrität und Haltbarkeit bei Langstreckentransporten, was sie in tiefgezogenen Verpackungen, Schrumpfbündeln und Schutzverpackungen unverzichtbar macht. Wasserlösliche Folien stellen eine kleinere, aber wachsende Kategorie dar, die zunehmend in Einzeldosis-Detergenzien, Agrochemikalien und medizinischen Einwegartikeln verwendet wird. Ihr Wachstum wird durch Nachhaltigkeitsprioritäten, reduzierte Plastikabfallproduktion und steigende Akzeptanz von löslichen Verpackungsformaten in Verbraucher- und Industrieanwendungen beschleunigt.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Lebensmittel- & Getränke- und E-Commerce-Verpackung

Der Markt für Kunststoff-Schrumpffolien wächst hauptsächlich aufgrund des steigenden Verbrauchs in den Lebensmittel-, Getränke- und E-Commerce-Sektoren, wo schützende, leichte und kosteneffiziente Verpackungen unerlässlich sind. Hersteller von verarbeiteten Lebensmitteln, abgefüllten Getränken und Backwaren verlassen sich auf Schrumpffolien, um sichere Bündelung, Manipulationssicherheit und verlängerte Haltbarkeit zu gewährleisten. Die rasche Expansion des Online-Handels beschleunigt die Nachfrage nach Stretch- und Schrumpffolien, die für die Palettierung, Sekundärverpackung und Transportschutz verwendet werden. Schrumpffolie sorgt für Produktstabilität während des Langstreckentransports und reduziert den Materialverbrauch im Vergleich zu starren Formaten. Darüber hinaus treibt die zunehmende Akzeptanz automatisierter Verpackungssysteme in Lagern und Verteilzentren den höheren Verbrauch von Hochleistungsfolien voran, die für Ladungssicherung und Haltbarkeit optimiert sind. Der Trend zu effizienten Lieferkettenoperationen, kombiniert mit steigenden globalen Handelsvolumina, positioniert Schrumpffolien weiterhin als bevorzugte Verpackungslösung in zahlreichen Branchen.

- Zum Beispiel sind die Cryovac-Schrumpfverpackungssysteme von Sealed Air so konstruiert, dass sie mit bis zu 120 Packungen pro Minute laufen können, was den Durchsatz für großangelegte Lebensmittel- und Getränkehersteller erheblich erhöht.

Wachstum von leichten und kosteneffizienten Verpackungslösungen

Der Markt profitiert von der zunehmenden Umstellung auf leichte Verpackungslösungen, die die Logistikkosten und den Materialverbrauch reduzieren. Kunststoff-Schrumpffolie bietet im Vergleich zu Alternativen wie Kartons oder Hartkunststoffen eine überlegene Kosteneffizienz, sodass Marken ihre Verpackungsausgaben optimieren können, ohne den Produktschutz zu beeinträchtigen. Branchen setzen zunehmend auf dünnere, hochfeste Polyethylenfolien, die die Leistung beibehalten und gleichzeitig weniger Material verwenden, was sowohl Kostenreduzierung als auch Nachhaltigkeitsinitiativen unterstützt. Schrumpffolien unterstützen auch Mehrfachpackungsformate, die von Getränkeunternehmen und FMCG-Marken weit verbreitet sind, um die Tragbarkeit und die Attraktivität der Einzelhandelspräsentation zu verbessern. Der steigende Druck auf Hersteller, die Betriebseffizienz zu verbessern, fördert Investitionen in ertragsstarke Folien, die mit Hochgeschwindigkeitsverpackungslinien kompatibel sind. Darüber hinaus bieten Innovationen in der Harzformulierung und Mehrschichtextrusion verbesserte Festigkeit, Versiegelungsintegrität und Klarheit, was die Einführung von dünnen, effizienten Schrumpfverpackungsmaterialien verstärkt. Dieser Trend zu minimalistischen, wirtschaftlichen Verpackungen bleibt ein wesentlicher Treiber für das Marktwachstum.

- Zum Beispiel hat sich Amcor verpflichtet, ultraleichte Schrumpffolien zu produzieren, um den Kunststoffverbrauch und die Umweltbelastung zu reduzieren, wie zum Beispiel die neue Clear-Tite 40 Schrumpfbeutel, die eine einheitliche Dicke von 40 Mikrometern aufweist und der dünnste Schrumpfbeutel in dieser Produktlinie ist.

Erweiterung industrieller Anwendungen und Einführung von Automatisierung

Industrielle Sektoren setzen zunehmend Schrumpf- und Stretchfolien zum Schutz von Geräten, zur Palettenverpackung und zur Stabilisierung von Großladungen ein, was das Marktwachstum erheblich vorantreibt. Da die Fertigungsproduktion weltweit expandiert, suchen Unternehmen nach zuverlässigen Materialien, die Sicherheit während der Lagerung und des Transports gewährleisten. Die Fähigkeit von Schrumpffolien, eine enge, manipulationssichere Versiegelung zu bieten, macht sie ideal für Elektronik, Chemikalien, Automobilkomponenten und Baumaterialien. Darüber hinaus steigert die schnelle Automatisierung von Verpackungsprozessen die Nachfrage nach maschinengerechten Schrumpffolien, die für eine gleichbleibende Leistung auf Hochgeschwindigkeitslinien ausgelegt sind. Automatisierte Palettierungs- und Verpackungssysteme erhöhen die Produktivität, reduzieren die Abhängigkeit von Arbeitskräften und verbessern die Verpackungsqualität, wodurch Unternehmen motiviert werden, fortschrittliche Schrumpffolien zu übernehmen. Da die industrielle Logistik immer komplexer und globaler wird, benötigen Unternehmen Folien mit überlegener Durchstoßfestigkeit, Dehnung und Lastaufnahme. Diese Betriebseffizienzen unterstützen die langfristige Einführung in Lagerhaltung, Vertrieb und exportorientierte Branchen.

Wichtige Trends & Chancen

Zunehmende Einführung von recycelbaren und nachhaltigen Schrumpffolien

Nachhaltigkeit entwickelt sich zu einem zentralen Trend, da Unternehmen zunehmend auf recycelbare, monomateriale Polyethylen-Schrumpffolien umsteigen. Der regulatorische Druck, Plastikmüll und den CO2-Fußabdruck zu reduzieren, fördert die Einführung umweltfreundlicher Alternativen, einschließlich Schrumpffolien mit Recyclinganteil und dünneren Materialien. Fortschritte in der Harztechnologie ermöglichen die Produktion von hochklaren, hochfesten recycelbaren Folien, die die Leistung konventioneller Mehrschichtstrukturen erreichen. Große Marken suchen nach Verpackungen, die die Ziele der Kreislaufwirtschaft unterstützen, ohne die Regalattraktivität oder den Schutz zu beeinträchtigen, was starke Wachstumschancen für Hersteller von recycelbaren Schrumpffolienlösungen schafft. Der Druck zur Einhaltung von Umweltstandards auf globalen Märkten beschleunigt die Nachfrage nach nachhaltigen Folieninnovationen weiter.

- Zum Beispiel beinhalten die Closed-Loop-Schrumpffolienlösungen von Berry Global bis zu 50 % recyceltes PE aus Post-Consumer-Abfällen, validiert durch die Fertigungsversuche 2023 in vier S. Einrichtungen.

Fortschritte bei Hochleistungs- und Barriere-Schrumpffolien

Technologische Innovationen in der Mehrschicht-Extrusion, Harzmischung und Barriereverbesserung schaffen bedeutende Möglichkeiten für die Marktexpansion. Hochbarriere-Schrumpffolien, die EVOH-, Nylon- oder PET-Schichten enthalten, bieten verbesserte Sauerstoff- und Feuchtigkeitsbeständigkeit und unterstützen Anwendungen in Fleisch, Milchprodukten, Pharmazeutika und empfindlicher Elektronik. Diese Folien verlängern die Produktlebensdauer und gewährleisten die Produktintegrität in anspruchsvollen Lieferketten. Die wachsende Vorliebe für Premiumverpackungen mit verbessertem Schutz, visueller Attraktivität und Markenflexibilität treibt die Einführung fortschrittlicher Schrumpffolien voran. Darüber hinaus unterstützen moderne Schrumpftechnologien eine präzise Passform, reduzierte Faltenbildung und überlegene Bedruckbarkeit, wodurch Marken Leistung mit einer wirkungsvollen Regalpräsentation kombinieren können.

- Zum Beispiel liefern die EVOH-basierten Barrierefolien von Mitsubishi Chemical Sauerstoffdurchlässigkeitsraten von nur 0,6 cc/m²·Tag unter 23°C/0% RH-Bedingungen, gemessen nach JIS Z1707-Standards.

Erweiterung der automatisierten Verpackung und intelligenten Fertigung

Die Integration von Automatisierungs- und intelligenten Fertigungslösungen bietet zusätzliche Möglichkeiten für Schrumpffolienhersteller. Moderne Hochgeschwindigkeits-Schrumpfverpackungsmaschinen erfordern Folien mit gleichmäßiger Dicke, kontrollierten Schrumpfverhältnissen und verbesserter mechanischer Festigkeit. Hersteller investieren zunehmend in Folien, die für vollautomatisierte Linien optimiert sind, um die Konsistenz zu verbessern, Ausfallzeiten zu reduzieren und die vorausschauende Wartung zu unterstützen. Da Industrien auf Industrie 4.0-fähige Verpackungssysteme umsteigen, steigt die Nachfrage nach fortschrittlichen Schrumpffolien, die für Präzision, reduzierten Abfall und überlegene Maschinenkompatibilität ausgelegt sind, weiter an. Dieser Wandel unterstützt Innovationen in Harzformulierungen und Folienentwicklung und eröffnet neue Möglichkeiten für hochwertige maschinengerechte Schrumpffolien.

Hauptherausforderungen

Umweltbedenken und zunehmende regulatorische Anforderungen

Der Markt steht vor Herausforderungen aufgrund der zunehmenden Überprüfung von Plastikabfällen und verschärften regulatorischen Rahmenbedingungen. Mehrere Länder setzen Beschränkungen für Einwegkunststoffe, erweiterte Herstellerverantwortung (EPR) und Recyclingziele durch, die den Verbrauch von Schrumpffolien direkt beeinflussen. Mehrschichtige Schrumpffolien, insbesondere solche aus Mischpolymeren, stellen Recyclingprobleme dar und sind unter sich entwickelnden Umweltpolitiken weniger günstig. Hersteller müssen in nachhaltige Materialien, recyclingfreundliche Designs und verbesserte Produktionsprozesse investieren, um die Compliance-Anforderungen zu erfüllen, was die Betriebskosten erhöht. Darüber hinaus zwingt das steigende Bewusstsein der Verbraucher für Umweltauswirkungen Marken dazu, Alternativen zu übernehmen, was eine Barriere für traditionelle Schrumpffolien darstellt.

Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette

Schwankende Preise für wichtige Rohstoffe wie Polyethylen, Polypropylen und PVC stellen erhebliche Herausforderungen für Schrumpffolienhersteller dar. Diese Polymere sind stark abhängig von Rohölpreisen, die aufgrund geopolitischer Spannungen und Angebotsdynamiken instabil bleiben. Kostenvolatilität beeinflusst die Gewinnmargen und zwingt Hersteller, häufig Preisstrategien anzupassen, was Kundenbeziehungen und langfristige Verträge beeinträchtigt. Lieferkettenunterbrechungen, einschließlich Verzögerungen bei der Harzverfügbarkeit, Transportineffizienzen und globalen Handelsunsicherheiten, erschweren die Produktionsplanung weiter. Unternehmen müssen robuste Beschaffungsstrategien anwenden, Lieferanten diversifizieren und in materialeffiziente Formulierungen investieren, um diese Risiken zu mindern.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des globalen Marktes für Plastik-Schrumpffolie, angetrieben durch starke Nachfrage aus der Lebensmittelverpackung, der Pharmaindustrie und großen Einzelhandelsvertriebsnetzen. Die Region profitiert von fortschrittlichen Logistikoperationen, hoher Akzeptanz von automatisierten Palettenwickelsystemen und einem gut etablierten E-Commerce-Ökosystem. Hersteller investieren stark in recycelbare und dünnere Polyethylen-Schrumpffolien, um den Erwartungen an Nachhaltigkeit gerecht zu werden. Die Vereinigten Staaten führen den Verbrauch an, unterstützt durch umfangreiche Lagerhaltung und Kaltketteninfrastruktur. Konsistentes Wachstum in Anwendungen für Großverpackungen in den Bereichen Getränke, Industriegüter und Konsumgüter stärkt weiterhin die Position der Region auf dem globalen Markt.

Europa

Europa macht etwa 27% des Marktes aus, unterstützt durch strenge Verpackungsvorschriften, steigende Nachhaltigkeitsverpflichtungen und einen starken Fokus auf recycelbare Monomaterial-Schrumpffolien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage in den Bereichen Lebensmittelverarbeitung, FMCG und Industrie an. Die fortschrittliche Fertigungslandschaft der Region, kombiniert mit starker Akzeptanz von umweltfreundlichen PE-Schrumpffolien, treibt kontinuierliche Innovationen voran. Der zunehmende Ersatz von PVC durch recycelbare Polymere fördert die Marktentwicklung weiter. Das Wachstum wird auch durch expandierende Einzelhandelsketten, verbesserte Effizienz der Lieferkette und schnelle Automatisierung in Vertriebszentren, insbesondere in West- und Mitteleuropa, unterstützt.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem Anteil von etwa 34%, angetrieben durch großangelegte Fertigungsaktivitäten, wachsenden städtischen Konsum und schnelle Expansion der Einzelhandels- und E-Commerce-Sektoren. China, Indien, Japan und Südostasien steigern die Nachfrage nach kosteneffizienten, leichten Schrumpffolien, die in der Lebensmittelverpackung, Konsumgütern und industriellem Transportschutz verwendet werden, erheblich. Zunehmende Infrastrukturentwicklung und steigende Exporte stärken Palettierungs- und Großverpackungsanwendungen. Die Region profitiert auch von reichlich vorhandenen Rohstoffen und expandierenden Produktionskapazitäten für PE- und PP-Schrumpffolien. Kontinuierliche Investitionen in Verpackungsautomatisierung und steigende Präferenz für langlebige, leistungsstarke Folien beschleunigen das regionale Wachstum weiter.

Lateinamerika

Lateinamerika repräsentiert etwa 4% des Marktes für Plastik-Schrumpffolie, angetrieben durch steigenden Konsum von verpackten Lebensmitteln, Getränken und Pharmazeutika. Brasilien und Mexiko machen den Großteil der Nachfrage aus, unterstützt durch expandierende Einzelhandelsketten und verbesserte industrielle Logistik. Schrumpffolie wird weit verbreitet zur Palettenstabilisierung, zum Bündeln von Mehrfachpackungen von Getränken und zum Schutzverpacken in exportorientierten Industrien eingesetzt. Trotz moderatem Wachstum hemmen wirtschaftliche Schwankungen und begrenzte Automatisierung in Verpackungsprozessen eine schnellere Expansion. Dennoch schaffen die zunehmende Akzeptanz von Polyethylen-basierten recycelbaren Folien und allmähliche Verbesserungen der Lieferketteninfrastruktur weiterhin stetige Chancen in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält fast 3% des globalen Marktes, wobei die Nachfrage hauptsächlich in den Golfstaaten, Südafrika und aufstrebenden Industriezentren in Ostafrika konzentriert ist. Schrumpffolie wird weit verbreitet in der Abfüllung von Getränken, Baumaterialien und im Vertrieb von Konsumgütern eingesetzt. Die Region profitiert von expandierenden Fertigungsaktivitäten und verbesserten Logistiknetzwerken, insbesondere Häfen und Freihandelszonen. Während das Wachstum stabil bleibt, stellen die Abhängigkeit von importierten Rohstoffen und begrenzte Recyclinginfrastruktur Einschränkungen dar. Dennoch wird erwartet, dass steigende Investitionen in industrielle Verpackungen und zunehmende Einzelhandelsmodernisierung die allmähliche Marktexpansion unterstützen.

Marktsegmentierungen:

Nach Typ

- Stretchfolien

- Schrumpffolien

- Metallisierte Folien

- Twist-Folie

- Trennfolie

- Twist-Seil

- Andere

Nach Material

- Polypropylen (PP)

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Polyethylenterephthalat (PET)

- Ethylen-Vinylalkohol-Copolymer (EVOH)

- Ethylen-Vinylacetat (EVA)

- Nylon

- Andere

Nach Merkmal

- Feuchtigkeitsbeständig

- Wasserlöslich

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststoff-Schrumpffolien weist eine mäßig konsolidierte Wettbewerbslandschaft auf, in der globale Hersteller und regionale Konverter in den Bereichen Materialinnovation, Kosteneffizienz und nachhaltige Produktangebote konkurrieren. Führende Unternehmen konzentrieren sich auf die Erweiterung von recycelbaren Schrumpffolien auf Polyethylenbasis, reduzierten hochfesten Folien und mehrschichtigen Strukturen, die für verbesserte Klarheit, Versiegelbarkeit und Ladungsstabilität entwickelt wurden. Schlüsselakteure stärken ihre Position durch strategische Übernahmen, Kapazitätserweiterungen und technologische Investitionen in fortschrittliche Extrusions- und Drucksysteme. Viele Hersteller arbeiten mit FMCG-Marken, Getränkeunternehmen und Logistikanbietern zusammen, um anwendungsspezifische Folienlösungen zu entwickeln, die die Leistung in automatisierten Verpackungslinien verbessern. Nachhaltigkeit bleibt ein entscheidender Wettbewerbsfaktor, der Unternehmen dazu veranlasst, den Einsatz von recyceltem Inhalt zu erhöhen, monomateriale Schrumpffolien zu entwickeln, die mit bestehenden Recyclingströmen kompatibel sind, und energieeffiziente Produktionsprozesse zu übernehmen. Regionale Konverter konkurrieren, indem sie maßgeschneiderte, kosteneffiziente Folien mit schnelleren Liefermöglichkeiten anbieten, wodurch sie die lokalen Verpackungs- und Vertriebsbedürfnisse effektiv bedienen können.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Four Star Plastics (USA)

- Polyvinyl Films, Inc. (USA)

- AVPack Plastic Manufacturers (Südafrika)

- ChicWrap (USA)

- Polywrap India (Indien)

- The Clorox Company (USA)

- Shenzhen Chengxing Packing & Material Co. Ltd (China)

- AMERICAN Mfg COMPANY (USA)

- Coveris (Vereinigtes Königreich)

Neueste Entwicklungen

- Im September 2025 (4. September) präsentierte das Unternehmen Coveris (Vereinigtes Königreich) seine recycelbare MonoFlex-Reihe auf der PATS UK 2025 für Tiernahrungsverpackungen

- Im April 2024 (2. April) stellte das Unternehmen The Clorox Company (USA) während des Earth Month 2024 eine Reihe von nachhaltigen Verpackungsinnovationen vor, darunter leichtere Verpackungen und ein erhöhter Anteil an recycelbarem Material.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Merkmal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird zunehmend auf recycelbare und Monomaterial-Schrumpffolien umstellen, um globale Nachhaltigkeitsziele zu erreichen.

- Die Nachfrage nach hochfesten, reduzierten Folien wird steigen, da sich die Industrien auf die Reduzierung des Materialverbrauchs konzentrieren.

- Die Automatisierung in Palettenwickel- und Verpackungslinien wird die Einführung von maschinengerechten Schrumpffolien beschleunigen.

- Das Wachstum des E-Commerce wird die Nutzung von Stretch- und Schrumpffolien für sichere Transportverpackungen weiterhin fördern.

- Lebensmittel- und Getränkehersteller werden ihre Abhängigkeit von Schrumpffolien für Multipack-Bündelung und verlängerten Produktschutz ausweiten.

- Innovationen in Harzformulierungen werden die Durchstoßfestigkeit, Klarheit und Ladungsstabilität verbessern.

- Hersteller werden energieeffizientere Extrusionstechnologien übernehmen, um die Produktionskosten zu optimieren.

- Regionale Konverter werden ihre Kapazitäten erweitern, um die steigende lokale Nachfrage zu decken und Lieferzyklen zu verkürzen.

- Der regulatorische Druck auf Einwegkunststoffe wird Unternehmen dazu drängen, recycelbare und plastikreduzierte Alternativen zu übernehmen.

- Die zunehmende Industrialisierung in Asien-Pazifik und Afrika wird neue Möglichkeiten für Anwendungen in der Massen- und Palettenverpackung schaffen.