Marktübersicht

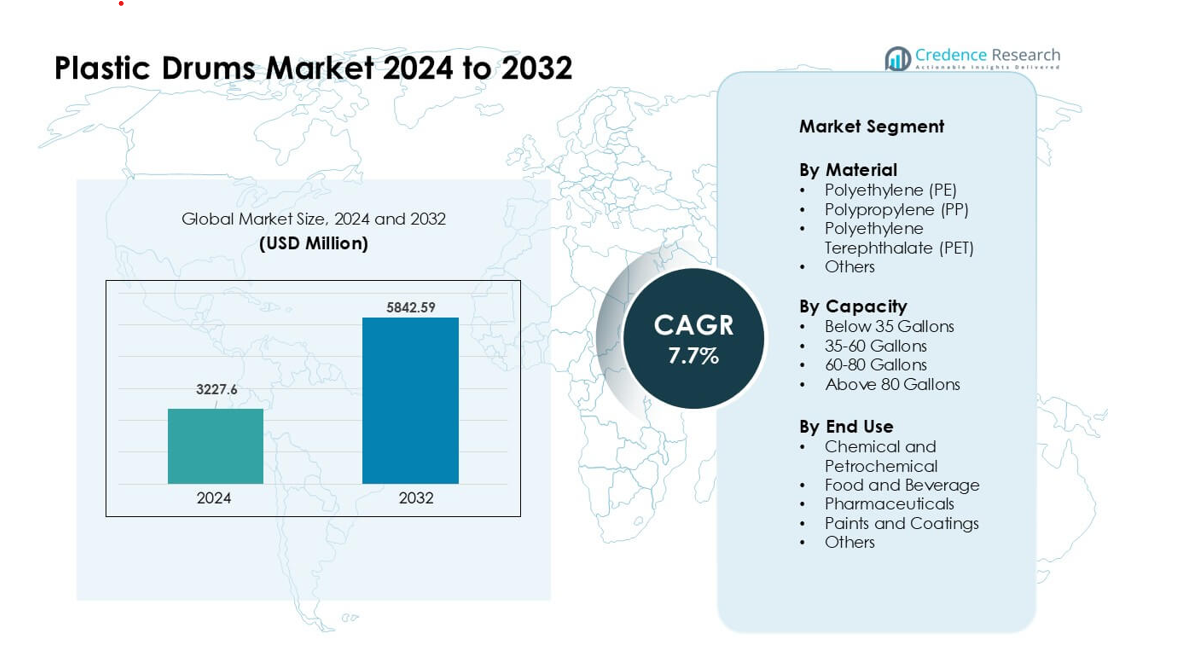

Der Markt für Plastikfässer wurde im Jahr 2024 auf 3227,6 Millionen USD geschätzt und wird voraussichtlich bis 2032 5842,59 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Plastikfässer 2024 |

USD 3227,6 Millionen |

| Markt für Plastikfässer, CAGR |

7,7% |

| Marktgröße für Plastikfässer 2032 |

USD 5842,59 Millionen |

Der Markt für Plastikfässer wird von großen Akteuren wie Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company und U.S. COEXCELL INC. geprägt. Diese Unternehmen konkurrieren durch fortschrittliche HDPE-Fassdesigns, UN-zertifizierte Sicherheitsstandards und den Ausbau von Wiederaufbereitungsnetzwerken, die die Kreislaufverpackung unterstützen. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von etwa 42 % führend, angetrieben durch starke chemische, pharmazeutische und lebensmittelverarbeitende Produktion. Hohe Fertigungsaktivitäten und steigende Exportvolumina hielten die Region an der Spitze der globalen Nachfrage.

Markteinblicke

- Der Markt für Plastikfässer erreichte 2024 6 Millionen USD und wird voraussichtlich bis 2032 mit einer CAGR von 7,7 % wachsen.

- Starke Nachfrage aus der chemischen und petrochemischen Industrie treibt die Akzeptanz voran, wobei dieses Segment aufgrund des Bedarfs an sicherer, korrosionsbeständiger Großverpackung etwa 54 % des Anteils hält.

- Trends umfassen die zunehmende Nutzung von wiederaufbereiteten Fässern, das Wachstum von Großformaten und die höhere Akzeptanz von HDPE mit recyceltem Inhalt zur Erreichung von Nachhaltigkeitszielen in globalen Lieferketten.

- Der Wettbewerb bleibt stark zwischen Greif, Mauser Packaging Solutions, Schütz, Time Technoplast und anderen, wobei sich die Hersteller auf UN-zertifizierte Designs, Automatisierung und Kreislaufverpackungssysteme konzentrieren; Schwankungen der Rohstoffpreise wirken als wesentliche Einschränkung.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von fast 42 % an, unterstützt durch schnelle industrielle Expansion, gefolgt von Nordamerika mit 28 % und Europa mit 26 %, was die starke Nutzung in den Bereichen Chemikalien, Lebensmittel, Pharmazeutika und Beschichtungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Material

Polyethylen (PE) hielt 2024 mit einem Anteil von fast 62 % die dominierende Position aufgrund der starken Haltbarkeit, Korrosionsbeständigkeit und sicheren Handhabung von gefährlichen Flüssigkeiten. Hersteller bevorzugten PE, da das Material leicht, langlebig und chemisch vielseitig einsetzbar ist. PP und PET verzeichneten eine stetige Nachfrage in Sektoren, die eine höhere Hitzebeständigkeit oder bessere Transparenz erfordern. Das Wachstum im globalen Chemikalienhandel und strengere Sicherheitsvorschriften veranlassten die Industrie zur Einführung von PE-basierten Fässern für die Lagerung und den Transport von Massengütern. Steigende Recyclingquoten und die verstärkte Nutzung von HDPE stärkten ebenfalls die Führungsposition von PE in den wichtigsten Märkten.

- Zum Beispiel produziert Time Technoplast Ltd, ein führender Hersteller von Industrie-Verpackungen, HM-HDPE-Fässer im Bereich von 200–250 Litern durch automatisierte Blasformverfahren, die mechanische Festigkeit und chemische Beständigkeit selbst bei aggressiven Lösungsmitteln gewährleisten.

Nach Kapazität

Fässer über 80 Gallonen führten das Segment im Jahr 2024 mit einem Anteil von etwa 48% an, da große Industrien Verpackungen mit hohem Volumen bevorzugten, um die Handhabungskosten zu senken. Chemie-, petrochemische und Farbenhersteller nutzten diese Fässer, um den Massentransport zu optimieren und wiederholte Lieferungen zu reduzieren. Die Nachfrage nach Einheiten von 35–60 Gallonen blieb in der Lebensmittel- und Pharmaindustrie stabil, da sie leichter manuell zu handhaben sind. Das Wachstum des globalen Handels und der steigende Transport gefährlicher Güter unterstützten den Bedarf an größeren Fässern. Der höhere Einsatz in Häfen, Lagern und der Fernlogistik hielt die Kategorie über 80 Gallonen in einer starken Position.

- Zum Beispiel bieten viele Industrie-Fasslieferanten in Indien 210-Liter-Fässer (≈ 55 Gallonen) an, z. B. hat ein 210-Liter-Fass von JSK Plast einen Durchmesser von etwa 600 mm und eine Höhe von etwa 915 mm und wiegt etwa 7,8 bis 8,5 kg, was es für die Lagerung und den Transport von Chemikalien in großen Mengen geeignet macht.

Nach Endverwendung

Chemie- und petrochemische Anwendungen dominierten im Jahr 2024 mit einem Anteil von fast 54%, da dieser Sektor robuste Behälter für Säuren, Lösungsmittel und Spezialchemikalien benötigte. Industrien verließen sich auf Kunststofffässer, um Leckagen zu verhindern, Korrosionsbeständigkeit zu gewährleisten und globale Transportstandards einzuhalten. Die Nachfrage nach Lebensmitteln und Getränken stieg aufgrund der zunehmenden Verwendung von hygienischen, lebensmitteltauglichen Fässern, während die Pharmaindustrie Fässer für den Umgang mit empfindlichen Inhaltsstoffen einsetzte. Farben und Beschichtungen erweiterten die Nutzung während der Wachstumszyklen im Bauwesen. Eine starke chemische Produktionsleistung in Asien und stabile Exporte trieben die dominante Leistung des Chemie- und Petrochemiesegments an.

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus der Chemie- und Petrochemieindustrie

Chemie- und petrochemische Produzenten trieben die starke Nachfrage nach Kunststofffässern an, da diese Behälter hohe Haltbarkeit, sichere Chemikalienhandhabung und die Einhaltung globaler Transportvorschriften bieten. Viele Unternehmen erweiterten den Massenausfuhr, was den Bedarf an leichten, korrosionsbeständigen Fässern erhöhte, die das Risiko von Leckagen reduzieren. Das Wachstum bei Spezialchemikalien und höhere Handhabungsstandards unterstützten auch die breitere Einführung von Hochdichte-Polyethylen-Fässern. Große Fassformate halfen, die Logistikkosten zu senken und die Lagerhaltungseffizienz zu verbessern. Eine starke Produktion in Asien und steigende globale Handelsvolumina trieben die stetige Beschaffung bei großen Produzenten voran und machten diesen Faktor zu einer treibenden Kraft hinter der Marktexpansion.

- Zum Beispiel erfüllt ein 210-Liter-HDPE-Fass, das von einem Lieferanten wie Gayatri Polyplast hergestellt wird, die von der UN genehmigten Spezifikationen für den Transport gefährlicher Güter und ermöglicht so die sichere Handhabung aggressiver Chemikalien wie Lösungsmittel oder Ätzmittel unter internationalen Frachtvorschriften.

Wachsende Nutzung in Lebensmittel-, Getränke- und Pharma-Lieferketten

Lebensmittel- und Arzneimittelindustrien setzten Kunststofffässer ein, um hygienische Lagerung, den Transport von Zutaten und Qualitätskontrollstandards zu unterstützen. Viele Nutzer wechselten von Metall zu Kunststoff, da Kunststofffässer Kontaminationen widerstehen und die Einhaltung von Lebensmittel- und Pharma-Standards unterstützen. Die steigende Nachfrage nach verarbeiteten Lebensmitteln, die globale Expansion der Kühlkette und höhere Exportvolumina stärkten die Nutzung von Fässern in diesen Sektoren. Leichte Handhabung und geringerer Reinigungsaufwand verbesserten auch die Betriebseffizienz. Steigende Investitionen in Nutraceuticals und Biopharma erhöhten den Bedarf an sicherer, inaktiver Verpackung. Strengere Hygienevorschriften in Produktionszentren hielten die Nachfrage nach Kunststofffässern in diesen Lieferketten stark.

- Zum Beispiel erfüllen HDPE-Fässer, die für Lebensmittelanwendungen entwickelt wurden, oft die Anforderungen für den sicheren Kontakt mit Konsumgütern, was sie geeignet macht, um Zutaten wie Sirupe, Speiseöle oder pharmazeutische Zwischenprodukte ohne Risiko von Auslaugung oder Kontamination zu lagern.

Verschiebung hin zu wiederverwendbaren und recycelbaren Verpackungslösungen

Industrien haben wiederverwendbare und recycelbare Fässer übernommen, um Abfall zu reduzieren und Nachhaltigkeitsziele zu erreichen. Unternehmen bevorzugten HDPE-Fässer, da sie eine wiederholte Nutzung und einfacheres Recycling in geschlossenen Kreislaufsystemen ermöglichen. Viele globale Marken führten zirkuläre Verpackungsrichtlinien ein, die Lieferanten dazu drängten, die Produktion von Fässern mit recyceltem Inhalt auszuweiten. Auch Aufbereitungsdienste wuchsen, was die Lebenszykluskosten senkte und die Umweltbelastung verringerte. Regierungen unterstützten diesen Wandel, indem sie Abfallvorschriften verschärften und umweltfreundliche Industrie-Verpackungen förderten. Der steigende Einsatz von grüner Logistik und Nachhaltigkeitsberichterstattung stärkte diesen Wachstumstreiber und machte recycelbare Kunststofffässer zu einem Kernbestandteil langfristiger Verpackungsstrategien.

Wichtige Trends & Chancen

Erweiterung der Märkte für aufbereitete und renovierte Fässer

Aufbereitete Fässer gewannen an Aufmerksamkeit, da sie kostengünstiger sind, sichere Leistung bieten und Materialabfall reduzieren. Viele Nutzer in den Bereichen Chemie, Farben und Landwirtschaft setzten renovierte Fässer ein, um Kosten zu kontrollieren und gleichzeitig Verpackungssicherheitsvorschriften einzuhalten. Netzwerke zur Aufbereitung von Fässern dehnten sich über wichtige Häfen und Industriezentren aus, was Verfügbarkeit und Durchlaufzeit verbesserte. Nachhaltigkeitsziele ermutigten Unternehmen ebenfalls, renovierte Optionen zu übernehmen. Unterstützt durch strengere Abfallreduktionsrichtlinien, förderte dieser Trend die Ziele der Kreislaufwirtschaft und eröffnete neue Chancen für Dienstleister, die Reinigung, Prüfung und Zertifizierung anbieten.

- Zum Beispiel bieten Dienstleister jetzt Fass-Tracking, Zertifizierung und automatisierte Reinigung/Inspektion als Teil von Aufbereitungspaketen an, was Unternehmen hilft, die Einhaltung zu gewährleisten, ohne neue Fässer kaufen zu müssen.

Wachstum von Großraumfässern in der Bulk-Logistik

Großraumfässer wurden häufiger genutzt, da sie helfen, Handhabungskosten zu senken und die Versandhäufigkeit zu reduzieren. Dieser Trend wuchs mit steigenden Exportvolumina von Chemikalien, Beschichtungen und flüssigen Zutaten. Logistikbetreiber setzten größere Fässer ein, um Containerladungen zu optimieren und Lagerraum zu reduzieren. Unternehmen entwickelten auch stärkere, stoßfeste Designs für den Langstreckentransport. Die Nachfrage von Häfen, Distributionszentren und globalen Frachtkorridoren erhöhte die Akzeptanz von Hochvolumenformaten und schuf neue Produktentwicklungsmöglichkeiten für Hersteller.

- Zum Beispiel verarbeiteten und gaben Aufbereitungsdienste in den Bereichen Petrochemie, Chemie und Schmierstoffe Millionen von Kunststoff- und Stahlfässern zur Wiederverwendung in der Bulk-Logistik zurück, was die Machbarkeit von Großraumfässern in wiederholten Transportzyklen unterstreicht.

Technologische Verbesserungen im Fassdesign und bei Sicherheitsmerkmalen

Hersteller boten verbesserte Fassdesigns mit stärkeren Wänden, antistatischen Eigenschaften, UN-zertifizierten Sicherheitsstandards und verbesserten Handhabungsgriffen an. Der Einsatz von Smart-Labeling und Tracking unterstützte eine bessere Sichtbarkeit der Lieferkette. Neue Formtechnologien boten stärkeren Widerstand gegen Druck und Stoß. Diese Verbesserungen schufen Chancen in sensiblen Branchen wie der Pharmaindustrie und dem Transport gefährlicher Chemikalien.

Wichtige Herausforderungen

Schwankende Rohstoffpreise

Hersteller von Kunststofffässern standen unter Kostendruck aufgrund volatiler Preise für petrochemische Rohstoffe. Veränderungen auf den Rohölmärkten beeinflussten die Preise für Polyethylen und Polypropylen, was die Produktionsplanung für Lieferanten erschwerte. Viele Produzenten hatten Schwierigkeiten, die Margenkontrolle mit den Kundenerwartungen an die Preise in Einklang zu bringen. Plötzliche Preisspitzen reduzierten auch die Kaufvolumina in preissensiblen Sektoren. Diese Herausforderung zwang die Hersteller, eine stärkere Beschaffungsplanung, langfristige Lieferverträge und verbesserte Recyclingsysteme einzuführen, um die Verfügbarkeit der Eingänge zu stabilisieren.

Steigende Anforderungen an die Einhaltung von Vorschriften

Hersteller sahen sich strengeren Vorschriften für den Chemikalientransport, lebensmitteltaugliche Verpackungen und Abfallbehandlung gegenüber. Die Einhaltung erforderte Investitionen in Tests, Zertifizierungen und verbesserte Herstellungsprozesse. Kleinere Fasshersteller hatten Schwierigkeiten, die sich entwickelnden globalen Standards zu erfüllen, was die betriebliche Belastung erhöhte. Die Nichteinhaltung riskierte Versandverzögerungen und Strafen auf internationalen Handelsrouten. Vorschriften zwangen Unternehmen auch, Produktdesigns anzupassen, Rückverfolgbarkeitssysteme einzuführen und Qualitätsprüfungen zu verbessern, was die Gesamtkosten und die Komplexität für den Sektor erhöhte.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von etwa 28%, angetrieben durch starke Nachfrage aus der Chemie-, Pharma- und Lebensmittelverarbeitungsindustrie. Hersteller bevorzugten HDPE-Fässer, da sie sicheres Handling, fortschrittliche Compliance-Anforderungen und den Massentransport über lange Logistikrouten unterstützen. Das Wachstum der Chemieexporte von der US-Golfküste und die steigende Nachfrage nach hygienischen Verpackungen stärkten die regionale Nutzung. Die Ausweitung von Netzwerken zur Aufbereitung von Fässern unterstützte auch die Ziele der Kreislaufverpackung. Die Region profitierte von stetigen Investitionen in die Fertigung, gut regulierten Transportstandards und der starken Akzeptanz von Großraumfässern bei großen Distributoren.

Europa

Europa machte 2024 fast 26% des Anteils aus, unterstützt durch strenge Verpackungssicherheitsvorschriften und einen starken Fokus auf Nachhaltigkeit. Industrien setzten auf recycelbare und aufbereitete Fässer, um Umweltziele zu erreichen und Abfall zu reduzieren. Die Produktion von Chemikalien und Beschichtungen in Deutschland, Frankreich und dem Vereinigten Königreich trieb den stetigen Einkauf von zertifizierten HDPE-Fässern für den Umgang mit gefährlichen Materialien voran. Die Nachfrage stieg auch in der Lebensmittel- und Pharmaindustrie aufgrund strenger Hygienenormen. Der weit verbreitete Einsatz von Großverpackungsformaten und fortschrittlicher Recyclinginfrastruktur hielt Europa als stabilen Markt mit wachsender Vorliebe für leistungsstarke, konforme Fassdesigns.

Asien-Pazifik

Asien-Pazifik führte den globalen Markt 2024 mit einem Anteil von etwa 42% an, unterstützt durch starkes industrielles Wachstum und großangelegte chemische, petrochemische und lebensmittelverarbeitende Produktion. Der rasche Ausbau von Fertigungszentren in China, Indien und Südostasien steigerte den Fassverbrauch für den Massentransport von Chemikalien, Zutaten und Lösungsmitteln. Unternehmen bevorzugten leichte, langlebige HDPE-Fässer, um steigende Exportlasten und schnelle Logistikzyklen zu bewältigen. Das wachsende Pharmazeutikum und der höhere Einsatz von Agrarchemikalien stärkten die Nachfrage. Steigende Investitionen in industrielle Verpackungen, steigende Sicherheitsstandards und kostengünstige Produktionskapazitäten hielten die Region als stärksten globalen Beitrag.

Lateinamerika

Lateinamerika erreichte 2024 einen Anteil von etwa 8 %, angetrieben durch stetiges Wachstum in der Chemie-, Agrochemie- und Lebensmittelindustrie. Brasilien und Mexiko blieben die Hauptverbraucher und nutzten Kunststofffässer für den Massentransport von Lösungsmitteln, Düngemitteln und Lebensmittelzutaten. Lokale Produzenten setzten auf HDPE-Fässer aufgrund ihrer Kosteneffizienz und Korrosionsbeständigkeit in unterschiedlichen Klimazonen. Die steigende Industrialisierung und die zunehmende Exportaktivität unterstützten die Nachfrage in Häfen und Vertriebszentren. Obwohl kostenempfindlich, zeigte die Region wachsendes Interesse an wiederverwendbaren Fässern und verbesserten Handhabungssystemen, was ein moderates, aber konstantes Marktwachstum unterstützte.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 einen Anteil von fast 6 %, unterstützt durch starken Einsatz in den Sektoren Petrochemie, Schmierstoffe und Bauchemikalien. Hohe Produktionsmengen aus den Golfstaaten erhöhten die Nachfrage nach langlebigen Fässern, die für den Ferntransport und raue Klimabedingungen geeignet sind. Afrikas wachsende Lebensmittel- und Pharmaindustrie setzte ebenfalls Kunststofffässer für die sichere Handhabung von Zutaten und die einfachere Lagerung ein. Investitionen in Industriegebiete und Hafeninfrastruktur förderten die Beschaffung. Obwohl die Region sich noch entwickelt, trugen steigende Handelsströme, expandierende chemische Verarbeitung und zunehmende Sicherheitsstandards zur stetigen Einführung von Kunststofffässern bei.

Marktsegmentierungen:

Nach Material

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Andere

Nach Kapazität

- Unter 35 Gallonen

- 35-60 Gallonen

- 60-80 Gallonen

- Über 80 Gallonen

Nach Endverwendung

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Pharmazeutika

- Farben und Beschichtungen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststofffässer zeichnet sich durch starken Wettbewerb unter führenden Herstellern wie Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith und The Cary Company aus. Diese Unternehmen konzentrierten sich auf die Erweiterung ihrer Produktportfolios, die UN-zertifizierte Fässer, hochfeste HDPE-Designs und wiederaufbereitete Optionen für den Kreislaufgebrauch umfassen. Viele Akteure investierten in Automatisierung, Blasform-Upgrades und leichte Strukturen, um eine kosteneffiziente Massenhandhabung in der Chemie-, Pharma- und Lebensmittelindustrie zu unterstützen. Partnerschaften mit Logistikunternehmen und Netzwerken für Wiederaufbereitungsdienste halfen, die Verteilung zu stärken. Nachhaltigkeitsziele drängten Hersteller dazu, Fässer mit recyceltem Inhalt und geschlossene Rückgewinnungssysteme zu entwickeln. Der kontinuierliche Fokus auf Sicherheit, Compliance und globale Reichweite hielt den Wettbewerb auf regionalen und internationalen Märkten aktiv.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Jüngste Entwicklungen

- Im August 2025 kündigte Schütz GmbH & Co. KGaA eine weitere globale Expansion mit einem neuen Produktionswerk in den USA (Kenosha, Wisconsin) an, um IBCs und Kunststofffässer für nordamerikanische Kunden herzustellen und präsentierte Lösungen für die Kreislaufwirtschaft sowie neue Fass-/Kanistervarianten auf der FACHPACK 2025. Diese Schritte stärken die Kapazität von Schütz für lebensmittelzertifizierte und recycelte Fassprodukte.

- Im Juli 2025 wurde CurTec Ziel einer strategischen Investition/Übernahme, die darauf abzielt, Wachstum und Innovation zu beschleunigen (gemeldet am 23. Juli 2025); das Unternehmen veröffentlichte auch neue nachhaltige Produktlinien (ECO LITE Fässer mit biobasiertem Inhalt und leichteren Designs) und erneuerte Nachhaltigkeitszertifikate (EcoVadis Anerkennung). Diese Maßnahmen konzentrieren das CurTec-Fassportfolio auf kohlenstoffärmere und recycelte Optionen.

- Im Mai 2025 erweiterte The Cary Company ihre Reichweite in den USA durch die Eröffnung eines neuen Vertriebszentrums in Grand Prairie, Texas (9. Mai 2025), wodurch die Logistik und Verfügbarkeit von Kunststofffässern und verwandten Großbehältern in der Region gestärkt werden; Cary führt weiterhin eine breite Palette von HDPE-Kunststofffass-SKUs und aufbereitete Fassdienstleistungen auf.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Kapazität, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die weltweite Nachfrage wird steigen, da die chemische und pharmazeutische Industrie ihre Produktionskapazität erweitert.

- Die Akzeptanz von HDPE-Fässern mit recyceltem Inhalt wird unter strengeren Nachhaltigkeitsvorschriften zunehmen.

- Aufbereitungs- und Wiederverwendungsprogramme werden wachsen, da Unternehmen auf Kreislaufverpackungen umstellen.

- Großkapazitätsfässer werden breiter eingesetzt, um die Effizienz der Massenlogistik zu unterstützen.

- Hersteller werden mehr in Automatisierung investieren, um die Fassstärke zu verbessern und Defekte zu reduzieren.

- Intelligente Etikettierungs- und Verfolgungstechnologien werden die Sichtbarkeit der Lieferkette verbessern.

- Lebensmittel- und Getränkehersteller werden den Einsatz von lebensmitteltauglichen Fässern für eine sicherere Handhabung von Zutaten erhöhen.

- Schwellenmärkte in Asien und Afrika werden durch industrielles Wachstum neuen Konsum antreiben.

- Vorschriften für den Transport gefährlicher Materialien werden die Nachfrage nach UN-zertifizierten Fassdesigns erhöhen.

- Partnerschaften zwischen Fassherstellern und Logistikunternehmen werden sich erweitern, um eine schnellere Verteilung zu unterstützen.