Marktübersicht

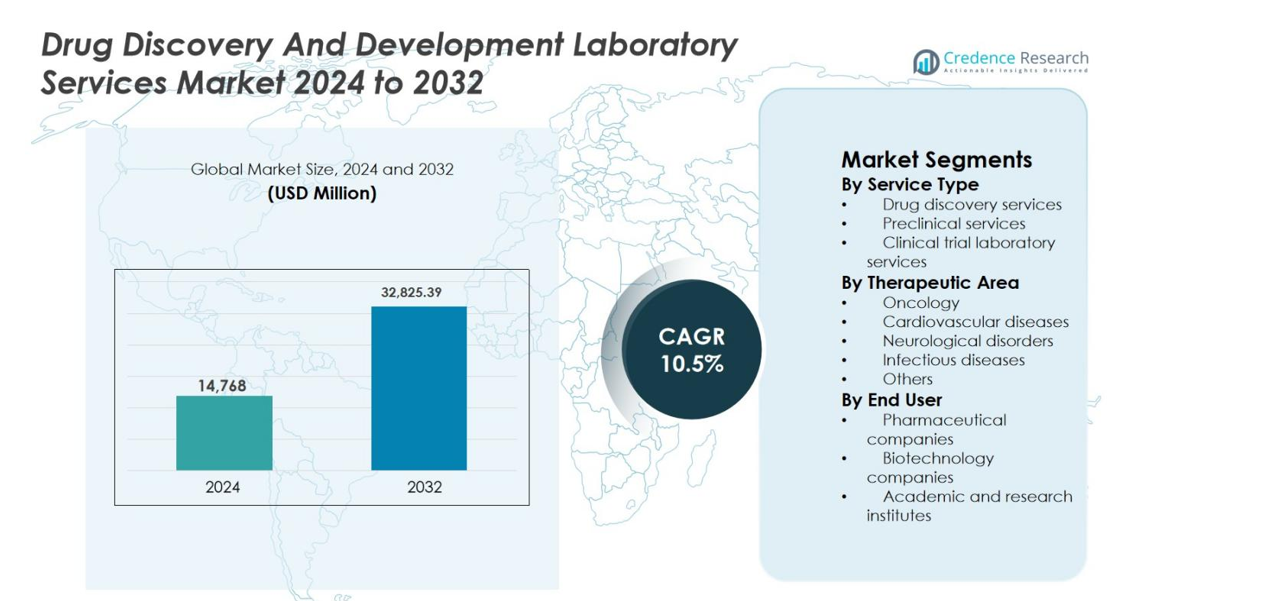

Der Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung wurde 2024 mit 14.768 Millionen USD bewertet und wird voraussichtlich bis 2032 32.825,39 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Dienstleistungen in der Arzneimittelforschung und -entwicklung 2024 |

USD 14.768 Millionen |

| Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung, CAGR |

10,5% |

| Marktgröße für Dienstleistungen in der Arzneimittelforschung und -entwicklung 2032 |

USD 32.825,39 Millionen |

Der Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung wird von etablierten globalen Akteuren angeführt, die umfassende Fähigkeiten in der Entdeckung, präklinischen und klinischen Labordienstleistungen bieten. Unternehmen wie Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG und Abbott Laboratories Inc. stärken ihre Positionen durch Technologieinvestitionen, integrierte Dienstleistungsangebote und langfristige Partnerschaften mit Pharma- und Biotechnologieunternehmen. Regional dominiert Nordamerika den Markt mit einem Anteil von 41,8 %, unterstützt durch hohe F&E-Ausgaben, starke Arzneimittelpipelines und fortschrittliche Laborinfrastruktur. Europa folgt mit einem Anteil von 28,6 %, angetrieben durch robuste klinische Forschungsaktivitäten, während der asiatisch-pazifische Raum einen Anteil von 22,4 % hält, der von kosteneffizienten Dienstleistungen und steigender Auslagerung von Arzneimittelentwicklungsaktivitäten profitiert.

Markteinblicke

- Der Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung wurde 2024 mit 14.768 Millionen USD bewertet und soll bis 2032 32.825,39 Millionen USD erreichen, mit einem Wachstum von 10,5 % CAGR während des Prognosezeitraums.

- Das Marktwachstum wird durch die zunehmende Auslagerung von F&E-Aktivitäten, steigende globale Arzneimittelpipelines und eine starke Nachfrage nach spezialisierten Entdeckungs-, präklinischen und klinischen Labordienstleistungen zur Reduzierung von Entwicklungszeit und -kosten angetrieben.

- Ein wichtiger Markttrend ist die zunehmende Einführung integrierter und umfassender Labordienstleistungsmodelle sowie der steigende Fokus auf Biomarkerforschung, Präzisionsmedizin und fortschrittliche Analysetechnologien.

- Der Markt zeichnet sich durch die aktive Teilnahme großer multinationaler Dienstleister und spezialisierter Akteure aus, die sich auf Portfolioerweiterung, den Aufbau eines globalen Labornetzwerks und strategische Partnerschaften mit Pharma- und Biotechnologieunternehmen konzentrieren.

- Nordamerika führt mit einem Marktanteil von 41,8 %, gefolgt von Europa mit 28,6 % und dem asiatisch-pazifischen Raum mit 22,4 %, während Dienstleistungen in der Arzneimittelforschung das Segment mit einem Anteil von 42,6 % im Jahr 2024 dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Dienstleistungstyp

Nach Dienstleistungstyp wird der Markt für Laborleistungen zur Arzneimittelentdeckung und -entwicklung von Dienstleistungen zur Arzneimittelentdeckung angeführt, die im Jahr 2024 einen Marktanteil von 42,6 % ausmachten. Diese Dominanz wird durch die zunehmende Auslagerung von Zielidentifikation, Hit-to-Lead-Screening und Lead-Optimierungsaktivitäten getrieben, da Pharma- und Biotechnologieunternehmen bestrebt sind, die Kosten und Zeitpläne für die frühe F&E-Phase zu reduzieren. Präklinische Dienstleistungen halten einen erheblichen Anteil aufgrund der steigenden Nachfrage nach Toxikologie-, Pharmakokinetik- und Sicherheitsbewertungsstudien. Klinische Prüflaborleistungen wachsen stetig weiter, unterstützt durch komplexe Studiendesigns, biomarkerbasierte Studien und steigende globale Volumina klinischer Studien.

- Zum Beispiel führte Charles River sein Fast-Track-HTS-Angebot ein (Start im Oktober 2024), um einen schnelleren, kostengünstigen Weg zur Trefferidentifikation für Hochdurchsatz-Screening-Programme zu bieten.

Nach Therapiegebiet

Nach Therapiegebiet stellt die Onkologie das dominierende Segment im Markt für Laborleistungen zur Arzneimittelentdeckung und -entwicklung dar und erfasst im Jahr 2024 einen Anteil von 38,9 %. Starke Onkologie-Pipelines, hohe F&E-Ausgaben und die rasche Expansion der Präzisionsmedizin und biomarkergetriebenen Arzneimittelentwicklung untermauern diese Führungsposition. Neurologische und Infektionskrankheitssegmente gewinnen an Dynamik aufgrund zunehmender Prävalenz, ungedeckter klinischer Bedürfnisse und öffentlich-privater Finanzierungsinitiativen. Herz-Kreislauf-Erkrankungen halten eine stabile Nachfrage, unterstützt durch die Belastung durch chronische Krankheiten und langfristige klinische Forschungsprogramme, während andere Therapiegebiete durch Nischen- und Orphan-Arzneimittelentwicklungsaktivitäten beitragen.

- Zum Beispiel erweiterte Thermo Fisher Scientific im Juni 2024 seine Onkologie-Biomarker- und CDx-Laborleistungen und stärkte die Unterstützung für NGS-basierte Patientenstratifizierung in onkologischen klinischen Studien.

Nach Endverbraucher

Nach Endverbraucher dominierten Pharmaunternehmen den Markt für Laborleistungen zur Arzneimittelentdeckung und -entwicklung mit einem Marktanteil von 49,7 % im Jahr 2024. Große Pharmafirmen lagern zunehmend Laborleistungen aus, um Kosten zu optimieren, Zugang zu fortschrittlichen Technologien zu erhalten und die Zeitpläne für die Arzneimittelentwicklung zu beschleunigen. Biotechnologieunternehmen stellen ein schnell wachsendes Segment dar, angetrieben durch innovationsorientierte Pipelines und begrenzte interne Infrastruktur. Akademische und Forschungseinrichtungen tragen einen stetigen Anteil durch staatlich finanzierte Forschung, Frühphasen-Entdeckungsprogramme und Kooperationen mit Industriepartnern bei, die translationale Forschung und die Entwicklung neuer Therapien in verschiedenen Krankheitsbereichen unterstützen.

Wichtige Wachstumstreiber

Steigende Auslagerung von F&E-Aktivitäten

Der Markt für Laborleistungen zur Arzneimittelentdeckung und -entwicklung wird stark durch die zunehmende Auslagerung von Forschungs- und Entwicklungsaktivitäten durch Pharma- und Biotechnologieunternehmen angetrieben. Steigende Arzneimittelentwicklungskosten, längere Zeitpläne und zunehmende regulatorische Komplexität ermutigen Sponsoren, sich auf spezialisierte Laborleistungsanbieter zu verlassen. Outsourcing ermöglicht den Zugang zu fortschrittlichen Technologien, qualifizierter wissenschaftlicher Expertise und skalierbarer Infrastruktur ohne hohe Kapitalinvestitionen. Insbesondere kleine und mittelgroße Biotechnologieunternehmen sind auf externe Labore angewiesen, um Entdeckungs-, präklinische und klinische Tests zu unterstützen. Dieser Wandel verbessert die F&E-Effizienz, beschleunigt die Entwicklungszeitpläne und ermöglicht es Sponsoren, sich auf Kerninnovations- und Vermarktungsstrategien zu konzentrieren.

- Zum Beispiel erweiterte Catalent seine integrierten Arzneimittelentdeckungs- und Entwicklungsdienste, indem es neue Fähigkeiten in den Bereichen Biologika und Zelltherapie-Labor hinzufügte, um Sponsoren ohne interne Infrastruktur in der frühen Phase zu unterstützen.

Erweiterung der globalen Arzneimittelpipelines

Die kontinuierliche Erweiterung der globalen Arzneimittelpipelines unterstützt das Wachstum des Marktes für Arzneimittelentdeckungs- und Entwicklungslabor-Dienstleistungen erheblich. Steigende Investitionen in Biologika, Zell- und Gentherapien sowie Präzisionsmedizin treiben die Nachfrage nach spezialisierten Laborkapazitäten an. Die zunehmende Prävalenz von Krebs, chronischen Krankheiten und seltenen Erkrankungen beschleunigt das Wachstum der Pipelines weiter. Labordienstleister spielen eine entscheidende Rolle bei der analytischen Prüfung, der Validierung von Biomarkern und der Erzeugung von regulatorisch konformen Daten. Da Sponsoren mehrere Indikationen und komplexe Studiendesigns verfolgen, steigt der Bedarf an hochwertigen Labordienstleistungen weiter an, was die anhaltende Marktnachfrage verstärkt.

- Zum Beispiel erweiterte WuXi AppTec seine integrierten Arzneimittelentdeckungs- und bioanalytischen Labordienste, indem es fortschrittliche Biologika-Charakterisierung und DMPK-Fähigkeiten hinzufügte, um die wachsenden Onkologie- und seltenen Erkrankungs-Pipelines zu unterstützen.

Technologische Fortschritte in Labordiensten

Technologischer Fortschritt ist ein wesentlicher Wachstumstreiber im Markt für Arzneimittelentdeckungs- und Entwicklungslabor-Dienstleistungen. Fortschritte in Automatisierung, Hochdurchsatz-Screening, künstlicher Intelligenz und fortschrittlicher Analytik verbessern Effizienz, Genauigkeit und Reproduzierbarkeit in den Arbeitsabläufen der Arzneimittelentwicklung. Digitale Datenmanagement-Plattformen unterstützen die Echtzeitüberwachung und schnellere Entscheidungsfindung. Diese Technologien reduzieren die Fehlerraten bei Experimenten und verbessern die Auswahl von Kandidaten. Dienstleister, die in modernste Instrumentierung und digitale Fähigkeiten investieren, stärken ihre Wettbewerbsposition und ziehen langfristige Partnerschaften von Pharma- und Biotechnologie-Sponsoren an.

Wichtige Trends & Chancen

Wachstum der Präzisionsmedizin und Biomarker-Forschung

Präzisionsmedizin ist ein bedeutender Trend, der neue Chancen im Markt für Arzneimittelentdeckungs- und Entwicklungslabor-Dienstleistungen schafft. Der Wandel hin zu gezielten Therapien erhöht die Nachfrage nach Biomarker-Entdeckung, Validierung und Entwicklung von Begleitdiagnostika. Labordienstleister unterstützen genomische, proteomische und molekulare Analysen, die für die Patientenstratifizierung unerlässlich sind. Onkologie bleibt ein Schwerpunktbereich, der eine hohe Nachfrage nach spezialisierten Assays und biomarkergetriebener Forschung antreibt. Da Regulierungsbehörden biomarker-gestützte klinische Evidenz betonen, sind Dienstleister, die integrierte Biomarker-Fähigkeiten anbieten, gut positioniert, um langfristige Wachstumschancen zu nutzen.

- Zum Beispiel erweiterte QIAGEN seine NGS-basierten Biomarker- und CDx-Entwicklungsdienste, um genomisches Profiling und Patientenstratifizierung für gezielte Onkologie-Therapien zu unterstützen.

Zunehmende Akzeptanz integrierter Servicemodelle

Der Markt erlebt eine wachsende Akzeptanz integrierter, umfassender Labordienstleistungsmodelle. Sponsoren bevorzugen zunehmend einzelne Anbieter, die in der Lage sind, mehrere Phasen der Arzneimittelentwicklung zu unterstützen, von der frühen Entdeckung bis zu klinischen Studien. Integrierte Modelle reduzieren die Koordinationskomplexität, verbessern die Datenkontinuität und verkürzen die Entwicklungszeiten. Labordienstleister erweitern ihre Portfolios durch Kapazitätserweiterung und Partnerschaften, um umfassende Lösungen zu bieten. Dieser Trend schafft Möglichkeiten, Kundenbeziehungen zu vertiefen, den Vertragswert zu erhöhen und sich durch nahtlose Servicebereitstellung über den gesamten Lebenszyklus der Arzneimittelentwicklung hinweg zu differenzieren.

- Zum Beispiel erweiterte SGS sein Portfolio an Arzneimittelentwicklungslaboren durch zusätzliche bioanalytische und klinische Testfähigkeiten, sodass Sponsoren sich auf einen einzigen Anbieter für koordinierte, mehrstufige Entwicklungsunterstützung verlassen können.

Wichtige Herausforderungen

Hohe Kosten und operative Komplexität

Hohe Kosten und operative Komplexität bleiben zentrale Herausforderungen im Markt für Dienstleistungen von Arzneimittelentdeckungs- und Entwicklungslaboren. Fortschrittliche Technologien, spezialisiertes Personal und strenge Qualitätsanforderungen erhöhen die Servicekosten erheblich. Kleinere Sponsoren stehen oft vor Budgetbeschränkungen, die das Outsourcing-Potenzial einschränken. Dienstleister müssen Kosteneffizienz mit kontinuierlichen Investitionen in Innovation und Qualitätssysteme in Einklang bringen. Die Verwaltung globaler Labornetzwerke bei gleichzeitiger Aufrechterhaltung konsistenter Servicestandards erhöht die operative Komplexität und den Margendruck weiter.

Regulatorische und Compliance-Druck

Regulatorische und Compliance-Druck stellen eine weitere bedeutende Herausforderung für den Markt für Dienstleistungen von Arzneimittelentdeckungs- und Entwicklungslaboren dar. Anbieter müssen strenge globale Vorschriften in Bezug auf Datenintegrität, Qualitätssicherung und Patientensicherheit einhalten. Häufige regulatorische Aktualisierungen und regionale Unterschiede erhöhen die Compliance-Kosten und die operative Belastung. Das Nichterfüllen von regulatorischen Standards kann zu Verzögerungen, Strafen oder Reputationsschäden führen. Kontinuierliche Investitionen in Schulungen, Audits und Qualitätsmanagementsysteme sind unerlässlich, können jedoch die Skalierbarkeit und Rentabilität einschränken.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Dienstleistungen von Arzneimittelentdeckungs- und Entwicklungslaboren mit einem Marktanteil von 41,8 % im Jahr 2024, unterstützt durch eine starke Präsenz der Pharma- und Biotechnologiebranche, hohe F&E-Ausgaben und eine fortschrittliche Laborinfrastruktur. Die Region profitiert von einer robusten Arzneimittelentwicklungspipeline, insbesondere in den Bereichen Onkologie, seltene Krankheiten und Biologika. Umfangreiches Outsourcing durch große Pharmaunternehmen und aufstrebende Biotech-Firmen treibt die anhaltende Nachfrage nach spezialisierten Labordienstleistungen an. Günstige regulatorische Rahmenbedingungen, starke Finanzierung der biomedizinischen Forschung und die frühe Einführung fortschrittlicher Technologien wie Automatisierung und KI stärken Nordamerikas Führungsposition auf dem globalen Markt weiter.

Europa

Europa hatte einen Marktanteil von 28,6 % im Jahr 2024 im Markt für Dienstleistungen von Arzneimittelentdeckungs- und Entwicklungslaboren, angetrieben durch gut etablierte Pharmaindustrien und starke akademische Forschungssysteme. Länder wie Deutschland, das Vereinigte Königreich und Frankreich spielen aufgrund hoher klinischer Studienaktivitäten und staatlich geförderter Forschungsfinanzierung eine zentrale Rolle. Der zunehmende Fokus auf Präzisionsmedizin, Biomarkerforschung und die Entwicklung von Medikamenten für seltene Krankheiten unterstützt die Nachfrage nach spezialisierten Labordienstleistungen. Die regulatorische Harmonisierung in der Region und wachsende Kooperationen zwischen akademischen Instituten und Industrieakteuren verbessern weiterhin die Serviceauslastung.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 einen Marktanteil von 22,4 % und stellt die am schnellsten wachsende Region im Markt für Dienstleistungen von Arzneimittelentdeckungs- und Entwicklungslaboren dar. Die rasche Expansion der pharmazeutischen Produktion, steigende F&E-Investitionen und zunehmendes Outsourcing klinischer Studien in Länder wie China, Indien, Südkorea und Japan treiben das Marktwachstum an. Kostengünstige Dienstleistungen, große Patientengruppen und verbesserte regulatorische Rahmenbedingungen ziehen globale Sponsoren an. Wachsende Biotechnologie-Startups und unterstützende Regierungsinitiativen beschleunigen die Nachfrage nach Entdeckungs-, präklinischen und klinischen Labordienstleistungen weiter.

Lateinamerika

Lateinamerika erreichte im Jahr 2024 einen Marktanteil von 4,5 % im Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung. Die Region zeigt ein stetiges Wachstum, unterstützt durch zunehmende Aktivitäten in klinischen Studien, insbesondere in Brasilien, Mexiko und Argentinien. Die expandierende pharmazeutische Produktion, die Verbesserung der Gesundheitsinfrastruktur und die steigende Teilnahme an multinationalen klinischen Studien treiben die Nachfrage nach Labordienstleistungen an. Globale Sponsoren nutzen die Region zunehmend für kosteneffiziente Studien und eine vielfältige Patientenrekrutierung, obwohl moderate F&E-Investitionsniveaus ein schnelleres Wachstum begrenzen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika erzielte im Jahr 2024 einen Marktanteil von 2,7 % im Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung. Das Wachstum wird durch schrittweise Verbesserungen der Gesundheitsinfrastruktur, steigende staatliche Investitionen in die Lebenswissenschaften und die zunehmende Teilnahme an internationaler klinischer Forschung unterstützt. Länder wie die VAE, Saudi-Arabien und Südafrika entwickeln sich zu regionalen Forschungszentren. Die Nachfrage konzentriert sich weiterhin auf Labordienstleistungen für klinische Studien, während begrenzte lokale F&E-Kapazitäten und regulatorische Unterschiede das schnelle Marktwachstum hemmen.

Marktsegmentierungen

Nach Dienstleistungstyp

- Arzneimittelforschungsdienste

- Präklinische Dienstleistungen

- Labordienstleistungen für klinische Studien

Nach therapeutischem Bereich

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Neurologische Störungen

- Infektionskrankheiten

- Andere

Nach Endverbraucher

- Pharmaunternehmen

- Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Dienstleistungen in der Arzneimittelforschung und -entwicklung zeichnet sich durch eine Wettbewerbslandschaft aus, die durch die Präsenz großer multinationaler Dienstleister und spezialisierter regionaler Akteure geprägt ist, die umfassende und spezialisierte Labordienstleistungen anbieten. Wichtige Akteure wie Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG und Abbott Laboratories Inc. konzentrieren sich auf die Erweiterung ihrer Dienstleistungsportfolios in den Bereichen Entdeckung, präklinische und klinische Phasen. Marktteilnehmer priorisieren strategische Partnerschaften mit Pharma- und Biotechnologieunternehmen, Investitionen in fortschrittliche Analysetechnologien und den Ausbau globaler Labornetzwerke, um die Skalierbarkeit der Dienstleistungen zu verbessern. Ein kontinuierlicher Fokus auf Biomarker-Forschung, Unterstützung der Präzisionsmedizin und integrierte Servicemodelle stärkt die Kundenbindung. Fusionen, Übernahmen und Fähigkeitsverbesserungen bleiben zentrale Strategien zur Verbesserung der geografischen Reichweite, der technologischen Tiefe und des langfristigen Vertragswerts in diesem sich entwickelnden Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Bayer AG

- Thermo Fisher Scientific Inc.

- Pfizer Inc.

- Agilent Technologies Inc.

- Laboratory Corporation of America Holdings

- Eli Lilly and Company

- Abbott Laboratories Inc.

- F Hoffmann-La Roche AG

- Merck & Co. Inc.

- AstraZeneca

Aktuelle Entwicklungen

- Im Dezember 2025 erhielt The Jackson Laboratory (JAX) bis zu 30 Millionen US-Dollar im Rahmen des ARPA-H CATALYST-Programms, um KI-gestützte virtuelle Herzen für sicherere Arzneimittelsicherheitstests voranzutreiben, was eine bedeutende Vertragserweiterung in den Labordienstleistungen zur Arzneimittelforschung darstellt.

- Im Oktober 2025 präsentierte Thermo Fisher Scientific seine erweiterten Accelerator™-Fähigkeiten zur Arzneimittelentwicklung und kündigte eine strategische Zusammenarbeit mit OpenAI auf der CPHI Frankfurt 2025 an, um den Labordienstleistungssupport für Biopharma- und Biotech-Kunden zu verbessern.

- Im September 2025 ging Ginkgo Bioworks’ Datapoints eine strategische Partnerschaft mit Inductive Bio und Tangible Scientific ein, um KI-gesteuerte Lab-in-the-Loop-Workflows in der Biopharmaindustrie einzusetzen und die Innovation in den Dienstleistungen zur Arzneimittelforschung zu beschleunigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Dienstleistungstyp, Therapeutischem Bereich, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Dienstleistungen im Bereich Arzneimittelentdeckung und -entwicklung wird weiter wachsen, da Pharma- und Biotechnologieunternehmen zunehmend auf ausgelagerte F&E-Modelle setzen.

- Der zunehmende Fokus auf Biologika, Zell- und Gentherapien sowie Präzisionsmedizin wird die Nachfrage nach fortschrittlichen Laborkapazitäten antreiben.

- Die Einführung von Automatisierung, künstlicher Intelligenz und digitalen Laborplattformen wird die Effizienz und Datenqualität in allen Entwicklungsphasen verbessern.

- Integrierte, durchgängige Serviceangebote werden bevorzugt, da Auftraggeber nach optimierten Arbeitsabläufen und schnelleren Entwicklungszeiten suchen.

- Dienstleistungen zur Entdeckung und Validierung von Biomarkern werden ein nachhaltiges Wachstum verzeichnen, insbesondere in der Onkologie- und seltenen Erkrankungsforschung.

- Der asiatisch-pazifische Raum wird sich aufgrund von Kosteneffizienz, zunehmender klinischer Studienaktivität und verbesserten regulatorischen Rahmenbedingungen als wichtiger Wachstumsstandort herauskristallisieren.

- Strategische Partnerschaften zwischen Laboranbietern und Arzneimittelentwicklern werden langfristige Vertragsportfolios stärken.

- Regulatorische Compliance und Anforderungen an die Datenintegrität werden kontinuierliche Investitionen in Qualitätssysteme und standardisierte Prozesse fördern.

- Die Nachfrage nach spezialisierten analytischen und klinischen Labordienstleistungen wird mit zunehmender Komplexität der Studien steigen.

- Innovationsgetriebene Service-Differenzierung bleibt entscheidend für Anbieter, um Wettbewerbsfähigkeit und Kundenbindung zu erhalten.