Marktübersicht:

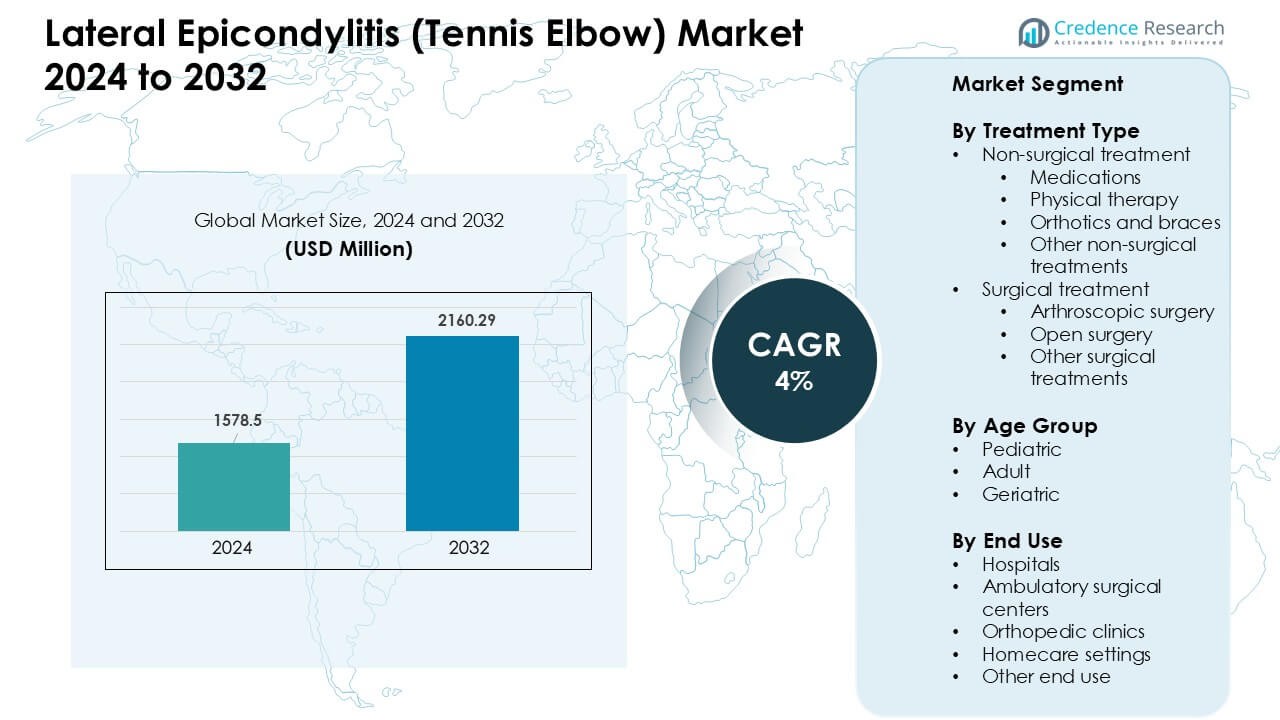

Der Markt für laterale Epicondylitis (Tennisarm) wurde im Jahr 2024 auf 1578,5 Millionen USD geschätzt und soll bis 2032 2160,29 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für laterale Epicondylitis (Tennisarm) 2024 |

USD 1578,5 Millionen |

| Markt für laterale Epicondylitis (Tennisarm), CAGR |

4% |

| Marktgröße für laterale Epicondylitis (Tennisarm) 2032 |

USD 2160,29 Millionen |

Der Markt für laterale Epicondylitis (Tennisarm) wird von führenden Akteuren wie Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab und Scandinavian Physiotherapy Center geprägt. Diese Unternehmen stärken ihre Positionen durch fortschrittliche Medikamententherapien, verbesserte Schienen und orthopädische Geräte sowie den Ausbau von Physiotherapienetzwerken, die eine langfristige Genesung unterstützen. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von etwa 38 %, angetrieben durch starken Zugang zur Gesundheitsversorgung, hohe Sportbeteiligung und breite Akzeptanz von nicht-chirurgischen und minimal-invasiven Behandlungsansätzen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für laterale Epicondylitis (Tennisarm) wurde im Jahr 2024 auf 5 Millionen USD geschätzt und soll bis 2032 2160,29 Millionen USD erreichen, mit einer CAGR von 4 %.

- Zunehmende Fälle im Zusammenhang mit wiederholter Belastung, steigende Sportbeteiligung und breitere Akzeptanz nicht-chirurgischer Pflege treiben die stetige Nachfrage in Krankenhäusern und orthopädischen Kliniken an.

- Trends umfassen den Ausbau von Physiotherapienetzwerken, den steigenden Einsatz regenerativer Injektionen und die zunehmende Nutzung fortschrittlicher Schienen, die eine schnellere Genesung unterstützen und die Abhängigkeit von chirurgischen Eingriffen verringern.

- Der Wettbewerb wird von Akteuren wie Pfizer, Novartis, Merck & Co, Zimmer Biomet und Ossur Corporate geprägt, die alle die Unterstützung konservativer Behandlungen ausbauen, während Physiotherapiezentren die ambulante Versorgung stärken.

- Nordamerika hielt den größten Anteil mit 38 %, während Erwachsene im Jahr 2024 das dominierende Alterssegment mit 71 % bildeten; nicht-chirurgische Behandlungen machten etwa 82 % der Gesamtnachfrage aus.

Marktsegmentierungsanalyse:

Nach Behandlungsart

Nicht-chirurgische Behandlungen hielten 2024 den dominierenden Anteil mit etwa 82 % des Marktes für laterale Epicondylitis (Tennisarm). Patienten bevorzugten Medikamente, Physiotherapie und Schienen, da diese Optionen ein geringeres Risiko, schnelle Schmerzlinderung und hohe klinische Erfolgsraten boten. Physiotherapie blieb das größte Teilsegment aufgrund der steigenden Präferenz für gezielte Übungen und der wachsenden Überweisungsraten von Hausärzten. Chirurgische Verfahren wie Arthroskopie und offene Reparatur blieben auf schwere oder chronische Fälle beschränkt, was ihre Akzeptanz trotz verbesserter postoperativer Ergebnisse niedrig hielt.

- Zum Beispiel erhielten in einer großen bevölkerungsbasierten Studie unter einer Stichprobe von 576 Patienten mit lateraler Ellbogentendinose 82 % nicht-steroidale entzündungshemmende Medikamente (NSAIDs), und 77 % verwendeten Schienen als Teil der Erstbehandlung; nur 2 % gingen direkt zur Operation.

Nach Altersgruppe

Erwachsene machten im Jahr 2024 mit fast 71 % den größten Anteil am Markt für Laterale Epicondylitis (Tennisarm) aus. Personen im erwerbsfähigen Alter waren aufgrund von Sport, industriellen Aufgaben und computerbasierten Arbeiten stärker repetitiven Belastungen ausgesetzt, was die Nachfrage nach Behandlungen erhöhte. Die geriatrische Gruppe zeigte ein stetiges Wachstum, da altersbedingte Sehnendegeneration die Prävalenz der Fälle erhöhte. Pädiatrische Fälle blieben aufgrund der geringeren Teilnahme an hochintensiven repetitiven Aktivitäten minimal, was zu weit weniger Diagnosen und Behandlungsinterventionen im Vergleich zu Erwachsenen führte.

- Zum Beispiel ergab eine bevölkerungsbasierte Studie die höchste jährliche Inzidenz von lateraler Ellbogentendinose bei Menschen im Alter von 40–49 Jahren, mit 9,0 pro 1.000 Personen pro Jahr insgesamt (7,8 pro 1.000 bei Männern, 10,2 pro 1.000 bei Frauen).

Nach Endverwendung

Krankenhäuser führten den Markt für Laterale Epicondylitis (Tennisarm) im Jahr 2024 mit einem Anteil von etwa 46 % an. Patienten verließen sich auf Krankenhäuser für fortschrittliche Diagnostik, Facharztkonsultationen und den Zugang zu sowohl nicht-chirurgischer als auch chirurgischer Versorgung. Orthopädische Kliniken folgten aufgrund steigender Sportverletzungskonsultationen und schnellerer ambulanter Dienste. Ambulante chirurgische Zentren gewannen an Bedeutung für minimalinvasive Eingriffe mit kürzerer Erholungszeit. Häusliche Pflegeumgebungen wuchsen stetig, da Tele-Rehabilitation, häusliche Physiotherapie und auf Schienen basierende Behandlungen für leichte bis mittelschwere Fälle zugänglicher wurden.

Wichtige Wachstumsfaktoren:

Steigende Inzidenz im Zusammenhang mit repetitiven Belastungsaktivitäten

Die zunehmenden Fälle von Lateraler Epicondylitis resultieren aus repetitiven Handgelenk- und Unterarmbewegungen im Sport, bei industrieller Arbeit und bei Schreibtischarbeit. Immer mehr Menschen betreiben Schlägersportarten, Fitnesstraining und hochintensive Heimtrainings, was zu Sehnenüberlastungsverletzungen führt. Büroangestellte zeigen ebenfalls ein höheres Risiko aufgrund kontinuierlicher Tipp- und Mausnutzung. Diese weit verbreitete Belastungsexposition erweitert die Patientengruppen und treibt die stetige Nachfrage nach Therapie, Schienen, Medikamenten und ambulanter Versorgung an. Mit zunehmendem ergonomischem Bewusstsein steigen die Raten früher Diagnosen, was mehr Menschen zu formalen Behandlungen führt und das gesamte Marktwachstum ankurbelt.

- Zum Beispiel hatten in einer Population von 5.036 Arbeitern aus mehreren Studien diejenigen mit einem Strain Index (SI) Score von mehr als 5,1 ein erhöhtes Chancenverhältnis (~1,75) für die Entwicklung von Lateraler Epicondylitis.

Starke Präferenz für nicht-chirurgische und minimalinvasive Therapien

Der Markt wächst, da Patienten zu konservativen und minimalinvasiven Behandlungen übergehen, die Schmerzlinderung ohne lange Erholungszeiten bieten. Physiotherapie, Steroidinjektionen, Stoßwellentherapie und orthotische Lösungen finden aufgrund ihrer Zugänglichkeit und des geringeren Komplikationsrisikos starke Akzeptanz. Ärzte empfehlen auch gestufte Behandlungsansätze, was das Patientenaufkommen über mehrere Therapiezyklen hinweg erhöht. Technologische Fortschritte bei Therapiegeräten helfen Klinikern, die Heilungsergebnisse der Sehnen zu verbessern. Der Trend reduziert den Bedarf an offenen Operationen und steigert die Einnahmen in Physiotherapiezentren, Sportkliniken und häuslichen Rehabilitationsanbietern.

- Zum Beispiel sahen Patienten in einer klinischen Serie, die überwachte therapeutische Übungen mit niederenergetischer ESWT kombinierte, bis zur 4. Woche der Behandlung signifikante Reduzierungen der Schmerzintensität und Verbesserungen der Griffstärke und der Gliedmaßenfunktion, was darauf hindeutet, dass nicht-chirurgische Therapien die Funktion relativ schnell wiederherstellen können, während das chirurgische Risiko vermieden wird.

Wachstum der Sportteilnahme und Programme zur betrieblichen Gesundheit

Die höhere globale Teilnahme an Freizeit- und Profisport erhöht das Risiko von Ellbogenverletzungen, was die Nachfrage nach Behandlungen steigert. Sportorganisationen fördern die frühzeitige Meldung von Verletzungen, verbessern die Diagnosequoten und erweitern die Einstiegspunkte für Patienten. Arbeitssicherheitsprogramme in der Fertigung, Logistik und Bauwesen fördern ebenfalls das Screening und die frühzeitige Behandlung von Verletzungen durch wiederholte Bewegungen. Viele Unternehmen setzen jetzt ergonomische Werkzeuge und Wellness-Programme ein, die das Bewusstsein erhöhen und mehr Menschen dazu bringen, medizinische Versorgung in Anspruch zu nehmen. Dieser strukturierte Fokus auf Verletzungsprävention und schnelle Intervention verstärkt den Markt für Therapiedienstleistungen, Bandagen und Fachkonsultationen.

Wichtige Trends & Chancen:

Zunehmende Akzeptanz regenerativer Therapien

Regenerative Optionen wie plättchenreiches Plasma (PRP) und Stammzell-basierte Injektionen ziehen wachsendes Interesse an, da sie das Potenzial haben, die Sehnenheilung zu verbessern. Kliniken integrieren diese Therapien in die Sportverletzungsversorgung, da Patienten nach Alternativen zur Operation suchen. Die Forschung validiert weiterhin ihre Wirksamkeit, was eine breitere Anwendung in chronischen Fällen fördert. Während Anbieter Protokolle verfeinern, wächst die Nachfrage nach Behandlungen unter Sportlern und aktiven Erwachsenen, die eine schnellere Genesung suchen.

- Zum Beispiel berichteten in einer retrospektiven Studie von 2018 mit 64 Patienten mit chronischer lateraler Epikondylitis, die resistent gegen Standardbehandlungen war, 87,5% über eine signifikante symptomatische Verbesserung nach einer PRP-Injektion, was einen klaren und anhaltenden Nutzen für viele Nicht-Reagierer auf konventionelle Therapie zeigt.

Erweiterung der häuslichen und digitalen Rehabilitation

Plattformen für Fernphysiotherapie, tragbare Geräte und app-gesteuerte Übungsprogramme schaffen neue Möglichkeiten für die Patientenbindung. Diese Werkzeuge unterstützen die Genesung zu Hause, reduzieren Klinikbesuche und verbessern die Einhaltung von Therapieplänen. Fortschritte in der Telemedizin erleichtern virtuelle Bewertungen, was den Zugang zur Versorgung in ländlichen und unterversorgten Regionen erweitert. Der Wandel erhöht die Behandlungsannehmlichkeit und fördert die langfristige Akzeptanz digitaler Rehabilitationslösungen.

- Zum Beispiel zeigte eine quasi-experimentelle Studie von 2022 zur digitalen Physiotherapie bei Patienten, die sich von Long COVID-19 erholten, dass nach einem vierwöchigen app-gesteuerten Heimtrainingsprogramm die Teilnehmer statistisch signifikante Verbesserungen der funktionellen Kapazität (bewertet durch Standardtests) zeigten, was die Machbarkeit, Sicherheit und gute Einhaltung demonstriert.

Innovationen in der Stütz- und Orthesentechnologie

Neue leichte, verstellbare und ergonomisch gestaltete Bandagen verbessern die Schmerzlinderung und Bewegungsunterstützung für Patienten. Hersteller führen atmungsaktive Materialien, gezielte Kompressionszonen und anpassbare Spannungssysteme ein. Diese Upgrades erhöhen den Komfort und fördern den täglichen Gebrauch, was die Akzeptanz sowohl bei Sportlern als auch bei Arbeitern mit chronischen Belastungsverletzungen steigert. Produktinnovationen stärken die Wettbewerbslandschaft und erweitern die Anwendungen für den Heimgebrauch.

Wichtige Herausforderungen:

Begrenzte Langzeitwirksamkeit bestimmter konservativer Therapien

Einige weit verbreitete Behandlungen, wie Kortikosteroid-Injektionen, bieten kurzfristige Linderung, bergen jedoch das Risiko begrenzter Langzeitvorteile. Patienten können wiederkehrende Schmerzen erleben, was zu wiederholten Behandlungszyklen und inkonsistenten Ergebnissen führt. Diese Unsicherheit verringert das Vertrauen der Patienten und zwingt Anbieter dazu, alternative Therapiepläne zu erkunden. Die Variation der Ergebnisse erschwert auch die Kosten-Nutzen-Analyse für Kostenträger und verlangsamt die breitere Einführung in versicherungsgetriebenen Systemen.

Hohe Variation beim Zugang zu Behandlungen und klinischen Leitlinien

Der Zugang zu spezialisierter Physiotherapie, regenerativen Behandlungen und fortschrittlichen Diagnosen variiert stark zwischen den Regionen. Patienten in ländlichen und einkommensschwachen Gebieten haben Schwierigkeiten, eine konsistente Versorgung zu erhalten, was zu einer ungleichmäßigen Behandlungseinführung führt. Unterschiede in den klinischen Leitlinien zwischen den Ländern erhöhen die Komplexität weiter und verringern die Standardisierung der Behandlungswege. Diese Lücken behindern ein einheitliches Marktwachstum und begrenzen die Patientenergebnisse, insbesondere in Systemen mit eingeschränkten Erstattungsstrukturen.

Regionale Analyse:

Nordamerika

Nordamerika führte den Markt für laterale Epicondylitis (Tennisarm) im Jahr 2024 mit einem Anteil von etwa 38% an. Die Region zeigte eine starke Nachfrage aufgrund hoher Sportbeteiligung, steigender Überlastungsverletzungen und breitem Zugang zu orthopädischen und physiotherapeutischen Dienstleistungen. Arbeitgeber konzentrierten sich auch auf arbeitsmedizinische Programme, die die Frühdiagnoseraten verbesserten. Die Einführung fortschrittlicher Behandlungen, einschließlich PRP-Injektionen und minimalinvasiver Verfahren, nahm in Kliniken zu. Die starke Präsenz von spezialisierten orthopädischen Zentren unterstützte den Patientenzustrom und stärkte die Marktführerschaft.

Europa

Europa hielt im Jahr 2024 fast 30% des Marktes für laterale Epicondylitis (Tennisarm). Das Wachstum resultierte aus dem Ausbau von Physiotherapienetzwerken, einer starken Sportkultur und einer breiteren Akzeptanz konservativer Behandlungsmethoden. Länder wie Deutschland, Frankreich und das Vereinigte Königreich zeigten hohe Patientenvolumina, die durch arbeitsbedingte Belastungsverletzungen und aktive alternde Bevölkerungen getrieben wurden. Erstattungsunterstützung für Therapie und Diagnostik verbesserte den Zugang zu Behandlungen. Der zunehmende Einsatz ergonomischer Geräte in industriellen Sektoren trug ebenfalls zu einem stetigen regionalen Wachstum bei.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 etwa 24% des Marktes für laterale Epicondylitis (Tennisarm). Steigende Sportbeteiligung, wachsendes Fitnessbewusstsein und steigende Gesundheitsausgaben der Mittelschicht erhöhten die Nachfrage nach Behandlungen. Länder wie China, Japan und Indien verzeichneten mehr Fälle von Belastungsverletzungen, die mit industrieller und bürobasierten Arbeit verbunden sind. Die Akzeptanz von Physiotherapie nahm zu, da private Kliniken und städtische Gesundheitszentren expandierten. Die Region zeigte auch ein wachsendes Interesse an regenerativen Injektionen und häuslichen Therapieoptionen, was ihr starkes Wachstum unterstützte.

Lateinamerika

Lateinamerika machte im Jahr 2024 fast 5% des Marktes für laterale Epicondylitis (Tennisarm) aus. Die Region erlebte eine moderate Nachfrage, die durch den Ausbau des Zugangs zur Physiotherapie und ein höheres Bewusstsein für muskuloskelettale Verletzungen getrieben wurde. Brasilien und Mexiko führten die Behandlungsvolumina aufgrund größerer städtischer Bevölkerungen und Sportaktivitätsniveaus an. Begrenzte Erstattung und ungleichmäßige Verfügbarkeit von Spezialisten bremsten die breitere Einführung. Wachsende private Gesundheitsinvestitionen und mehr orthopädische Kliniken unterstützten jedoch eine stetige Verbesserung des Patientenmanagements.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika hielten im Jahr 2024 etwa 3 % des Marktanteils für laterale Epicondylitis (Tennisarm). Das Marktwachstum blieb aufgrund begrenzter Fachabdeckung und geringerer Akzeptanz fortschrittlicher Therapien allmählich. Urbane Zentren in den VAE, Saudi-Arabien und Südafrika trieben den Großteil der Nachfrage an, unterstützt durch bessere diagnostische Fähigkeiten und expandierende private Krankenhäuser. Sportverletzungen und Fälle von beruflicher Belastung nahmen zu, da die Fitnessbeteiligung stieg. Die laufende Modernisierung des Gesundheitswesens wird voraussichtlich den Zugang verbessern und die zukünftige Behandlungsauslastung unterstützen.

Marktsegmentierungen:

Nach Behandlungsart

- Nicht-chirurgische Behandlung

- Medikamente

- Physiotherapie

- Orthesen und Schienen

- Andere nicht-chirurgische Behandlungen

- Arthroskopische Chirurgie

- Offene Chirurgie

- Andere chirurgische Behandlungen

Nach Altersgruppe

- Pädiatrisch

- Erwachsen

- Geriatrisch

Nach Endnutzung

- Krankenhäuser

- Ambulante chirurgische Zentren

- Orthopädische Kliniken

- Häusliche Pflege

- Andere Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für laterale Epicondylitis (Tennisarm) zeichnet sich durch aktiven Wettbewerb unter den Hauptakteuren wie Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab und Scandinavian Physiotherapy Center aus. Unternehmen stärken ihre Positionen durch die Erweiterung nicht-chirurgischer Therapien, die Verbesserung gezielter Medikamente und die Verbesserung physikalischer Rehabilitationsdienste. Große orthopädische Hersteller konzentrieren sich auf fortschrittliche Schienen und unterstützende Geräte, die darauf ausgelegt sind, die Belastung zu reduzieren und die Sehnenerholung zu verbessern. Gesundheitsnetzwerke und Physiotherapiezentren erweitern ihre Behandlungsprogramme mit personalisierten Übungsprotokollen und Tele-Rehabilitationsunterstützung. Arzneimittelhersteller investieren in verbesserte entzündungshemmende Optionen und regenerative Pflegeforschung, um chronische Fälle zu behandeln. Steigende Partnerschaften zwischen Pharmaunternehmen, Orthopädiespezialisten und Physiotherapiegruppen helfen, Patientenwege zu optimieren und den Zugang zu kombinierten Behandlungsplänen zu erhöhen. Die Wettbewerbsumgebung verschiebt sich weiterhin in Richtung konservativer Pflegelösungen, fortschrittlicher Rehabilitationsmodelle und evidenzbasierter Therapien, die langfristige Ergebnisse verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Pfizer

- ReLiva Physiotherapie & Rehab

- Novartis

- Zimmer Biomet

- Scandinavian Physiotherapy Center

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Neueste Entwicklungen:

- In den Jahren 2024–2025 hat Novartis aktiv eine Tendinopathie-Pipeline vorangetrieben, die für Biologie vom Typ der lateralen Epicondylitis relevant ist: Ihre klinischen Studienseiten und Investorenmaterialien zeigen die laufende Entwicklung von Tendinopathie-Kandidaten. Insbesondere läuft seit Anfang 2023 ein Phase-2-Programm für NGI226-Mikropartikel bei mittlerer Achillessehnen-Tendinopathie (NCT05592990). Das Unternehmen hat auch ein laufendes Phase-3-Programm für Cosentyx (Secukinumab) bei Rotatorenmanschetten-Tendinopathie (z.B. NCT05758415), was auf eine erhöhte Investition in biologische/minimal-invasive Ansätze für Sehnenerkrankungen hinweist.

- In den Jahren 2024–2025 setzte ReLiva Physiotherapie & Rehab die Expansion und Veröffentlichung von regionsspezifischen Patientenbildungs- und Klinikleitfäden für Tennisarm fort (Beispiele: der Ultimate Guide on Where to Treat Tennis Elbow in Bangalore und mehrere Klinikseiten, die Physiotherapieprogramme, Heimübungen, Bandagen und Klinikbehandlungen beschreiben). Dies spiegelt ihre laufende Dienstleistungserweiterung und Inhaltsaktualisierungen wider, um konservative (physiotherapeutische) Betreuung für laterale Epicondylitis zu unterstützen.

- Im November 2024 veröffentlichte Pfizer allgemeine patientenorientierte Anleitungen zu Übungen und Selbstpflege bei Tennisarm (laterale Epicondylitis) als Teil ihrer standardmäßigen Gesundheitsbildungsinhalte, wobei der Artikel medizinisch überprüft und am 14. November 2024 veröffentlicht wurde. Dies war eine routinemäßige Veröffentlichung von Gesundheitsinhalten, kein bedeutendes Investorenereignis.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungstyp, Altersgruppe, Endnutzung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach nicht-chirurgischer Versorgung wird steigen, da Patienten schnellere Erholungsoptionen bevorzugen.

- Digitale Physiotherapie-Plattformen werden den Zugang zu geführter, häuslicher Rehabilitation erweitern.

- Regenerative Behandlungen wie PRP werden breitere klinische Akzeptanz finden.

- Fortschrittliche orthopädische Bandagen werden aufgrund besseren Komforts und Supports stärker angenommen.

- Früherkennungsraten werden mit verbesserten Arbeitsplatz-Screening-Programmen steigen.

- Sportmedizinische Kliniken werden ihre Behandlungskapazität erweitern, da die Teilnahme an Fitnessaktivitäten zunimmt.

- Minimal-invasive Verfahren werden bei chronischen und schweren Fällen an Bedeutung gewinnen.

- Partnerschaften zwischen Pharmaunternehmen und Physiotherapienetzwerken werden die Versorgungswege stärken.

- Alternde Bevölkerungen werden mehr Fälle im Zusammenhang mit Sehnendegeneration antreiben.

- Schwellenmärkte werden stärkeres Wachstum verzeichnen, da sich die Physiotherapie-Infrastruktur verbessert.