Marktübersicht

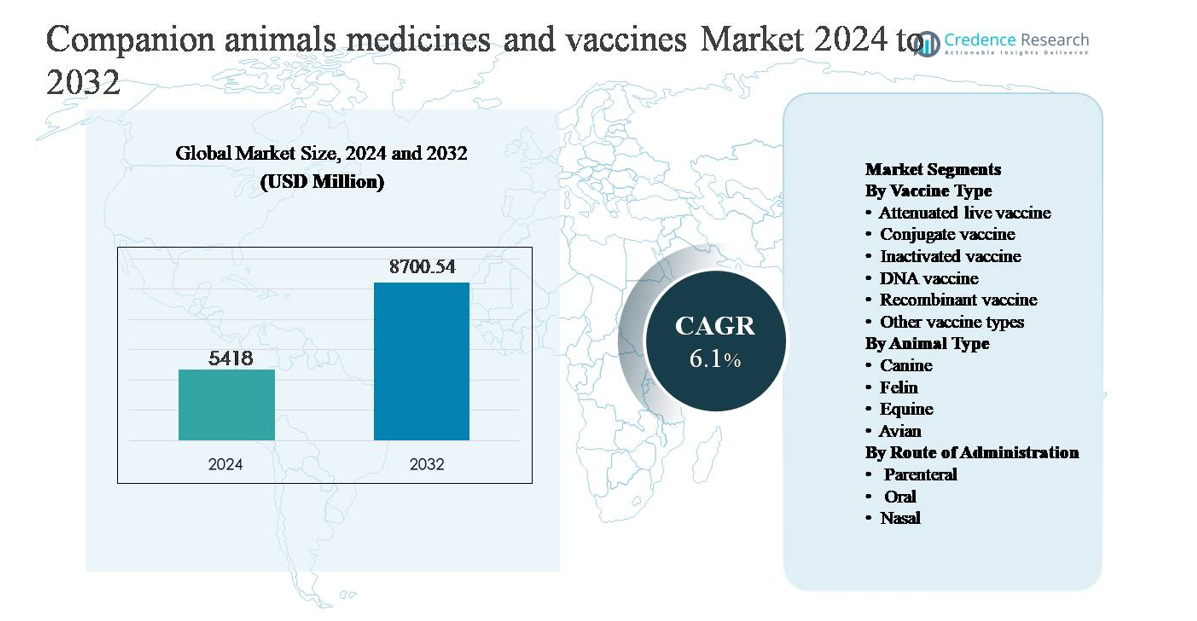

Der Markt für Medikamente und Impfstoffe für Haustiere wurde im Jahr 2024 auf 5.418 Millionen USD geschätzt und soll bis 2032 voraussichtlich 8.700,54 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Medikamente und Impfstoffe für Haustiere 2024 |

5.418 Millionen USD |

| Markt für Medikamente und Impfstoffe für Haustiere, CAGR |

6,1% |

| Marktgröße für Medikamente und Impfstoffe für Haustiere 2032 |

8.700,54 Millionen USD |

Der Markt für Medikamente und Impfstoffe für Haustiere wird von einer Gruppe weltweit etablierter Akteure angeführt, darunter Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma und Durvet. Diese Unternehmen konkurrieren durch umfangreiche Impfstoffportfolios, starke therapeutische Pipelines, globale Fertigungskapazitäten und enge Zusammenarbeit mit Tierärzten. Der strategische Fokus auf Präventivpflege, Biologika und regionenspezifische Impfstoffentwicklung stärkt ihre Marktposition. Nordamerika ist die führende Region und macht etwa 39 % des weltweiten Marktanteils aus, unterstützt durch hohen Haustierbesitz, fortschrittliche veterinärmedizinische Infrastruktur, starke regulatorische Compliance und hohe Gesundheitsausgaben pro Tier. Europa folgt dicht dahinter, während der asiatisch-pazifische Raum aufgrund steigender Haustieradoption und wachsender veterinärmedizinischer Dienstleistungen als am schnellsten wachsende Region gilt.

Markteinblicke

- Der Markt für Medikamente und Impfstoffe für Haustiere wurde im Jahr 2024 auf 5.418 Millionen USD geschätzt und soll bis 2032 8.700,54 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum.

- Das Marktwachstum wird hauptsächlich durch den steigenden Besitz von Haustieren, die zunehmende Vermenschlichung von Haustieren und höhere Ausgaben für präventive veterinärmedizinische Versorgung angetrieben, wobei Impfstoffe eine zentrale Nachfrageachse in Routineimpfungen und Krankheitspräventionsprogrammen darstellen.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von inaktivierten und rekombinanten Impfstoffen, die zusammen über 55 % der Impfstoffnachfrage ausmachen, sowie ein verstärkter Fokus auf präventive Gesundheitsmodelle und langwirkende Formulierungen, die die Compliance und Behandlungskontinuität verbessern.

- Die Wettbewerbslandschaft wird von multinationalen Tiergesundheitsunternehmen mit starken F&E-Pipelines, globalen Vertriebsnetzen und expandierenden Biologika-Portfolios dominiert, während regionale Akteure durch kostengünstige und lokal angepasste Impfstoffangebote konkurrieren.

- Regional führt Nordamerika mit einem Marktanteil von ~39 %, gefolgt von Europa mit ~28 % und dem asiatisch-pazifischen Raum mit ~23 %, während das Segment der Hunde die Nachfrage nach Tierarten mit über 50 % Anteil dominiert, was eine höhere Impffrequenz und Gesundheitsausgaben widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Impfstofftyp:

Das Segment nach Impfstofftyp wird von inaktivierten Impfstoffen angeführt, die mit einem geschätzten Marktanteil von über 40 % dominieren, angetrieben durch ihr starkes Sicherheitsprofil, ihre breite Erregerabdeckung und die regulatorische Akzeptanz in der Praxis für Haustiere. Tierärzte bevorzugen inaktivierte Impfstoffe weitgehend für Routineimpfungen gegen Tollwut, Leptospirose und Influenza aufgrund des minimalen Risikos einer Rückkehr zur Virulenz. Rekombinante Impfstoffe stellen ein schnell wachsendes Teilsegment dar, unterstützt durch Fortschritte in der Antigen-Engineering und verbesserte Immunogenität. Attenuierte Lebend- und DNA-Impfstoffe finden hauptsächlich in spezialisierten oder aufstrebenden Indikationen eine Nischenanwendung.

- Zum Beispiel wird der Nobivac® Tollwut-Inaktivierte Impfstoff von Zoetis unter Verwendung von gereinigtem, chemisch inaktiviertem Tollwutvirus hergestellt und ist für den Einsatz bei Hunden und Katzen mit einer standardisierten Dosis von 1,0 ml pro Tier lizenziert, was konsistente Impfprotokolle in Kliniken unterstützt.

Nach Tierart:

Das Hundesegment dominiert und trägt etwa 50-55 % des gesamten Marktumsatzes bei, unterstützt durch hohen weltweiten Hundebesitz, häufige Impfschemata und die umfangreiche Verfügbarkeit zugelassener Medikamente und Impfstoffe. Hunde benötigen routinemäßige Präventivpflege gegen Tollwut, Parvovirus, Staupe und parasitäre Infektionen, was eine konstante Nachfrage antreibt. Das Katzensegment folgt, begünstigt durch steigende Katzenadoption in städtischen Haushalten und verbesserte Bewusstseinsbildung für katzenspezifische Krankheiten. Die Segmente Pferde und Vögel halten kleinere Anteile, bleiben aber besonders bei Leistungspferden und geflügelbezogenen Begleitvögeln, die gezielte prophylaktische Behandlungen benötigen, essenziell.

- Zum Beispiel verwendet der Purevax® Feline 3 Impfstoff von Boehringer Ingelheim modifizierte Lebendvirus-Technologie für seine Kernkomponenten und wird als 0,5 ml oder 1,0 ml Dosis verabreicht, um gegen Katzen-Rhinotracheitis (Herpesvirus), Calicivirus und Panleukopenie zu schützen. Der Beginn der Immunität für die Kernkomponenten wurde bereits eine Woche nach Abschluss der primären Impfserie dokumentiert.

Nach Verabreichungsweg:

Der parenterale Weg hält den dominierenden Anteil, der über 65 % der gesamten Verabreichungen ausmacht, angetrieben durch seine Zuverlässigkeit, präzise Dosierung und schnelle Immunantwort, was ihn zum Standard für Kernimpfstoffe und injizierbare Therapeutika macht. Intramuskuläre und subkutane Injektionen bleiben in klinischen Umgebungen aufgrund etablierter veterinärmedizinischer Protokolle bevorzugt. Die orale Verabreichung gewinnt an Bedeutung für Antiparasitika und ausgewählte Immuntherapien, unterstützt durch verbesserte Schmackhaftigkeit und die Einhaltung durch die Besitzer. Nasale Impfstoffe stellen ein kleineres, aber strategisches Segment dar, insbesondere für Atemwegserkrankungen, da sie eine schnellere mukosale Immunität und eine reduzierte systemische Exposition bieten.

Wichtige Wachstumstreiber

Steigender Besitz von Begleittieren und Vermenschlichung

Der anhaltende Anstieg des Besitzes von Begleittieren, verbunden mit der zunehmenden Vermenschlichung von Haustieren, ist ein Haupttreiber des Marktes für Medikamente und Impfstoffe für Begleittiere. Urbanisierung, kleinere Haushaltsgrößen und sich ändernde Lebensstile haben Haustiere als integrale Familienmitglieder positioniert, was dazu führt, dass Besitzer präventive Gesundheitsversorgung und zeitgerechtes Krankheitsmanagement priorisieren. Dieser Wandel erhöht direkt die Nachfrage nach Routineimpfungen, Medikamenten für chronische Krankheiten und präventiven Therapeutika wie Antiparasitika. Haustierbesitzer suchen zunehmend nach von Tierärzten empfohlenen Behandlungsregimen, die den Standards der menschlichen Gesundheitsversorgung entsprechen, einschließlich Kombinationsimpfstoffen und Langzeittherapien. Höhere Ausgaben pro Tier, insbesondere in entwickelten und aufstrebenden städtischen Märkten, erweitern weiterhin den adressierbaren Markt und unterstützen ein konsistentes Umsatzwachstum für Pharma- und Impfstoffhersteller.

- Zum Beispiel kombiniert Elancos Trifexis® Spinosad und Milbemycin-Oxim in einer einzigen monatlichen Tablette, die Flohkontrolle und Herzwurmprävention in einer Dosis bietet und die Einhaltung für Haustierbesitzer vereinfacht, die mehrjährige Behandlungsregimen verwalten.

Erweiterung der veterinärmedizinischen Infrastruktur

Die rasche Erweiterung von Tierkliniken, Krankenhäusern, Diagnoselaboren und spezialisierten Pflegezentren beschleunigt das Marktwachstum erheblich. Verbesserter Zugang zu professionellen veterinärmedizinischen Dienstleistungen erhöht die Diagnoseraten, Impfstoffabdeckung und die Einhaltung von Behandlungsprotokollen. Unternehmensveterinärketten und Krankenhausnetzwerke standardisieren Pflegepfade, fördern regelmäßige Impfpläne und die Einführung präventiver Medizin. Parallel dazu verbessern Investitionen in Kühlkettenlogistik und Vertriebsnetze die Verfügbarkeit von Impfstoffen in Sekundärstädten und ländlichen Gebieten. Diese erweiterte Infrastruktur unterstützt einen höheren Durchsatz von Behandlungen für Begleittiere, ermöglicht es Herstellern, Volumina zu skalieren und fortschrittliche Formulierungen mit größerem Vertrauen in die Marktdurchdringung einzuführen.

- Zum Beispiel betreibt Mars Veterinary Health ein globales Netzwerk von mehr als 2.500 Tierkliniken und Krankenhäusern unter Marken wie Banfield, VCA und AniCura, das standardisierte Impf- und Präventionspflegeprotokolle ermöglicht, unterstützt durch zentralisierte elektronische Krankenaktensysteme in seinen Einrichtungen.

Fortschritte in der Veterinärpharmazie und Impfstofftechnologien

Technologischer Fortschritt in der Formulierung von Veterinärmedikamenten und der Impfstoffentwicklung treibt die breitere Akzeptanz und Marktexpansion voran. Innovationen wie rekombinante Impfstoffe, langwirksame Injektionen und zielgerichtete Biologika verbessern Wirksamkeit, Sicherheit und Dosierungskomfort. Diese Fortschritte adressieren ungedeckte Bedürfnisse in der Krankheitsprävention, dem Management chronischer Erkrankungen und aufkommenden zoonotischen Bedrohungen. Verbesserte Adjuvantien und Lieferplattformen verstärken die Immunantwort und reduzieren gleichzeitig unerwünschte Reaktionen, was das Vertrauen der Tierärzte erhöht. Da sich regulatorische Rahmenbedingungen weiterentwickeln, um neuartige veterinärmedizinische Biologika zu berücksichtigen, erhalten Unternehmen die Möglichkeit, Portfolios durch Innovation zu differenzieren, was Premium-Preise und ein nachhaltiges Nachfragewachstum in den Segmenten für Begleittiere unterstützt.

Wichtige Trends & Chancen

Verlagerung hin zu präventiver und lebenslanger Tiergesundheit

Präventivpflege entwickelt sich zu einem zentralen Trend und schafft starke Chancen im Bereich von Medikamenten und Impfstoffen. Tierärzte betonen zunehmend frühe Immunisierungen, routinemäßige Auffrischungspläne und ganzjährige Parasitenkontrolle, um die langfristige Krankheitslast zu reduzieren. Dieser Ansatz fördert die wiederkehrende Produktnutzung anstelle episodischer Behandlungen und verbessert die Umsatzvorhersehbarkeit für Lieferanten. Präventivgesundheitsprogramme, Wellness-Pläne und gebündelte Impfstoffangebote unterstützen die Einführung weiter. Der Trend eröffnet auch Chancen für Kombinationsimpfstoffe und Therapien mit verlängerter Dauer, die die Compliance für Tierbesitzer vereinfachen und gleichzeitig die klinische Wirksamkeit beibehalten.

- Zum Beispiel konsolidieren die Nobivac®-Kombinationsimpfstoffe für Hunde von Merck Animal Health mehrere Antigene in einer standardisierten 1,0-ml-Injektion, die es Tierärzten ermöglicht, die primäre Immunisierung und Auffrischungsprotokolle effizient während routinemäßiger Klinikbesuche abzuschließen.

Wachstum von Biologika und präziser Veterinärmedizin

Der zunehmende Fokus auf Biologika und Präzisionsmedizin stellt eine bedeutende Chance innerhalb des Marktes dar. Rekombinante Impfstoffe, monoklonale Antikörper und immunmodulierende Therapien ermöglichen ein gezieltes Krankheitsmanagement mit verbesserten Sicherheitsprofilen. Diese Lösungen sind besonders wertvoll für alternde Haustiere und Tiere mit chronischen oder immunvermittelten Erkrankungen. Fortschritte in der Diagnostik und genetischen Untersuchung unterstützen personalisierte Behandlungsstrategien, die es Tierärzten ermöglichen, Therapien auszuwählen, die auf spezifische Rassen oder Risikoprofile zugeschnitten sind. Dieser Trend begünstigt Unternehmen mit starken F&E-Fähigkeiten und Fachwissen in der Herstellung von Biologika.

- Zum Beispiel hat HIPRA seine Plattformen zur Entwicklung rekombinanter Impfstoffe unter Verwendung kontrollierter Antigen-Expressionssysteme erweitert, wobei veterinärmedizinische Biologika in GMP-zertifizierten Einrichtungen hergestellt werden, die in der Lage sind, jährlich Chargen mit mehreren Millionen Dosen zu produzieren, um eine konsistente Antigenreinheit und Reproduzierbarkeit zu gewährleisten.

Steigende Nachfrage in aufstrebenden Märkten

Aufstrebende Volkswirtschaften bieten erhebliche Wachstumschancen, da der Besitz von Haustieren parallel zu den verfügbaren Einkommen und dem Bewusstsein für Veterinärmedizin steigt. Regierungen und private Akteure investieren in die Infrastruktur der Tiergesundheit, verbessern den Zugang zu Impfstoffen und die regulatorische Klarheit. Urbane Mittelklasse-Bevölkerungen nehmen zunehmend Haustiere auf und suchen professionelle tierärztliche Betreuung, was die Nachfrage nach sowohl essenziellen Impfstoffen als auch Markenmedikamenten erhöht. Markteinsteiger, die Preisgestaltung, Verpackung und Vertriebsstrategien an lokale Bedingungen anpassen, können in diesen Regionen erhebliches langfristiges Wachstum erzielen.

Wichtige Herausforderungen

Regulatorische Komplexität und Genehmigungszeitleisten

Regulatorische Anforderungen für Medikamente und Impfstoffe für Haustiere bleiben komplex und variieren erheblich zwischen den Regionen. Lange Genehmigungszeitleisten, umfangreiche klinische Testanforderungen und sich entwickelnde Sicherheitsstandards erhöhen die Entwicklungskosten und verzögern den Markteintritt. Die Einhaltung von Pharmakovigilanz-, Kennzeichnungs- und Überwachungsverpflichtungen nach der Markteinführung erhöht die betriebliche Belastung weiter. Diese Herausforderungen betreffen insbesondere kleinere Hersteller und können die Geschwindigkeit einschränken, mit der innovative Produkte Tierärzte erreichen. Die Navigation durch diverse regulatorische Rahmen erfordert erhebliches Fachwissen und Investitionen, was die Portfolioerweiterung und geografische Skalierbarkeit einschränkt.

Kostenempfindlichkeit und eingeschränkter Zugang in preisbegrenzten Märkten

Trotz wachsendem Bewusstsein bleibt die Kostenempfindlichkeit unter Tierhaltern eine zentrale Herausforderung, insbesondere in aufstrebenden und ländlichen Märkten. Hohe Preise für fortschrittliche Impfstoffe und Spezialmedikamente können die Akzeptanz einschränken, was dazu führt, dass Besitzer Behandlungen verzögern oder darauf verzichten. Unzureichende Versicherungsdeckung für Haustiere in vielen Regionen verschärft dieses Problem und belastet die Besitzer finanziell. Begrenzter Zugang zu Tierärzten in abgelegenen Gebieten schränkt die Marktdurchdringung weiter ein. Die Bewältigung der Erschwinglichkeit bei gleichzeitiger Aufrechterhaltung der Produktqualität und Margen bleibt eine kritische Herausforderung für Branchenakteure.

Regionale Analyse

Nordamerika:

Nordamerika dominiert den Markt für Medikamente und Impfstoffe für Begleittiere und macht etwa 38-40% des globalen Marktanteils aus, unterstützt durch hohe Haustierbesitzraten, fortschrittliche Veterinärinfrastruktur und starke Akzeptanz präventiver Gesundheitsmaßnahmen. Die Vereinigten Staaten führen die regionale Nachfrage an, dank gut etablierter Impfprotokolle, weit verbreiteter Durchdringung von Haustierversicherungen und hoher Gesundheitsausgaben pro Tier. Starke behördliche Aufsicht gewährleistet die Produktqualität und beschleunigt die Akzeptanz fortschrittlicher Biologika und rekombinanter Impfstoffe. Kanada trägt stetig durch die zunehmende Vermenschlichung von Begleittieren und den Ausbau von Tierkliniken bei, was Nordamerikas Führungsposition stärkt.

Europa:

Europa repräsentiert etwa 27-29% des globalen Marktes, angetrieben durch strenge Tiergesundheitsvorschriften, hohes Bewusstsein für die Prävention von Zoonosen und starke Impfbefolgung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage an, dank dichter Netzwerke von Veterinärdiensten und ausgereiften Gesundheitssystemen für Haustiere. Präventivpflege bleibt zentral, mit weit verbreiteter routinemäßiger Immunisierung und antiparasitären Behandlungen. Die Region unterstützt auch Innovationen in der Veterinärbiologie, unterstützt durch die regulatorische Harmonisierung innerhalb der EU. Die steigende Adoption von Begleittieren in Süd- und Osteuropa unterstützt das stetige regionale Wachstum weiter.

Asien-Pazifik:

Der Asien-Pazifik-Raum macht etwa 22-24% des Marktanteils aus und ist der am schnellsten wachsende regionale Markt. Schnelle Urbanisierung, steigende verfügbare Einkommen und zunehmender Haustierbesitz, insbesondere in China, Indien und Südostasien, sind wichtige Wachstumstreiber. Die Veterinärinfrastruktur wird ausgebaut, was den Zugang zu Impfstoffen und essentiellen Medikamenten über Städte der ersten Kategorie hinaus verbessert. Das Bewusstsein für präventive Gesundheitsmaßnahmen nimmt zu, was die Nachfrage nach routinemäßiger Immunisierung und Parasitenkontrolle antreibt. Obwohl die Preisempfindlichkeit anhält, stärken verbesserte regulatorische Rahmenbedingungen und private Investitionen in Tiergesundheitsdienste das langfristige Marktpotenzial.

Lateinamerika:

Lateinamerika hält einen geschätzten Anteil von 6-7% am globalen Markt für Medikamente und Impfstoffe für Begleittiere. Brasilien und Mexiko führen die regionale Nachfrage an, dank wachsender Haustierpopulationen und erweitertem Zugang zur tierärztlichen Versorgung in städtischen Zentren. Präventive Impfprogramme gewinnen an Bedeutung, unterstützt durch steigendes Bewusstsein für Tiergesundheit und Zoonoserisiken. Allerdings schränken ungleicher Zugang zu tierärztlichen Dienstleistungen und Kostenempfindlichkeit die Akzeptanz in ländlichen Gebieten ein. Allmähliche Verbesserungen in den Vertriebsnetzen und die erhöhte Verfügbarkeit erschwinglicher Impfstoffe unterstützen weiterhin ein moderates regionales Wachstum.

Mittlerer Osten & Afrika:

Die Region Naher Osten & Afrika macht etwa 3-4% des globalen Marktanteils aus und spiegelt einen aufstrebenden, aber unterdurchdrungenen Markt wider. Das Wachstum wird durch die zunehmende Haustieradoption in städtischen Gebieten der Golf-Kooperationsrat-Länder und Südafrika angetrieben. Die Ausweitung privater Tierkliniken und das steigende Bewusstsein für die Gesundheit von Begleittieren unterstützen die Nachfrage nach Kernimpfstoffen und grundlegenden Therapeutika. Allerdings schränken begrenzte tierärztliche Infrastruktur, regulatorische Fragmentierung und geringere Gesundheitsausgaben die Marktexpansion ein. Laufende Investitionen in tierärztliche Gesundheitsdienste sollen die regionale Marktteilnahme schrittweise verbessern.

Marktsegmentierungen:

Nach Impfstofftyp

- Lebendimpfstoff

- Konjugatimpfstoff

- Inaktivierter Impfstoff

- DNA-Impfstoff

- Rekombinanter Impfstoff

- Andere Impfstofftypen

Nach Tierart

Nach Verabreichungsweg

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Medikamente und Impfstoffe für Begleittiere ist durch eine stark konsolidierte und innovationsgetriebene Wettbewerbslandschaft gekennzeichnet, die von multinationalen Tiergesundheitsunternehmen mit diversifizierten Produktportfolios und globalen Vertriebsnetzen angeführt wird. Hauptakteure konkurrieren auf Basis der Impfstoffbreite, therapeutischen Wirksamkeit, Sicherheitsprofile und starken Beziehungen zu Tierärzten. Kontinuierliche Investitionen in Forschung und Entwicklung unterstützen die Einführung von rekombinanten Impfstoffen, langwirkenden Formulierungen und Biologika, die auf chronische und präventive Pflege abzielen. Strategische Akquisitionen und Partnerschaften werden häufig genutzt, um Produktpipelines zu erweitern, Zugang zu neuen Technologien zu erhalten und die regionale Präsenz zu stärken, insbesondere in wachstumsstarken Schwellenmärkten. Führende Unternehmen konzentrieren sich auch darauf, die Produktionskapazität zu erweitern, die Kühlkettenlogistik zu verbessern und integrierte Lösungen anzubieten, die Impfstoffe, Pharmazeutika und Diagnostik kombinieren. Kleinere und regionale Akteure bleiben durch Nischenangebote und kostengünstige Produkte aktiv, was den Wettbewerb in preissensiblen Märkten intensiviert und gleichzeitig die Gesamtdynamik des Marktes verstärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Bioveta

- Ceva Santé Animale

- Merck Tiergesundheit

- Indian Immunologicals

- Elanco Tiergesundheit

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Jüngste Entwicklungen

- Am 8. August 2025 nahm Bioveta am Congreso Veterinario de León (CVDL) 2025 in Mexiko teil und präsentierte seine Präsenz auf einem der weltweit größten Veterinärkongresse, was sein Engagement mit globalen Veterinärfachleuten und Produktpräsenz unterstrich.

- Am 29. Juli 2025 führte Bioveta die ORNIVAC FC Emulsion zur Injektion ein, einen inaktivierten Impfstoff, der auf bakterielle Geflügelkrankheiten durch Pasteurella multocida Serotypen A1, A3, A4 und A3×4 abzielt und sein Biologika-Portfolio erweitert.

- Am 16. Januar 2025 unterzeichnete Ceva Animal Health eine langfristige Zusammenarbeit mit Touchlight, um die dbDNA-Technologie für die Entwicklung von Impfstoffen und Therapeutika der nächsten Generation einzusetzen, was die Produktion von hochreinen DNA-Impfstoffen ohne Antibiotikaresistenzmarker ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Impfstofftyp, Tierart, Verabreichungsweg und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsaussichten

- Präventive Gesundheitsversorgung wird im Mittelpunkt stehen und die anhaltende Nachfrage nach Routineimpfungen und langfristigen Krankheitsmanagementlösungen antreiben.

- Die Einführung von rekombinanten und biologischen Impfstoffen wird zunehmen, da Tierärzte nach sichereren und gezielteren Immunisierungsoptionen suchen.

- Die Hundegesundheit wird weiterhin die Produktnachfrage dominieren, aufgrund der höheren Impffrequenz und des breiteren therapeutischen Bedarfs.

- Das Wachstum bei katzenspezifischen Impfstoffen und Medikamenten wird sich beschleunigen, parallel zur steigenden städtischen Katzenhaltung.

- Der Ausbau von Netzwerken tierärztlicher Kliniken wird den Zugang zur Behandlung verbessern und Impfprotokolle standardisieren.

- Langwirkende und Kombinationsformulierungen werden bevorzugt, da sie die Compliance verbessern und die Dosierungshäufigkeit reduzieren.

- Schwellenmärkte werden einen wachsenden Anteil der Nachfrage beitragen, da Haustierhaltung und veterinärmedizinisches Bewusstsein zunehmen.

- Digitale Gesundheitstools werden zunehmend die Überwachung von Behandlungen und die Planung präventiver Pflege unterstützen.

- Strategische Partnerschaften und Akquisitionen werden Produktportfolios und regionale Reichweite stärken.

- Regulatorische Angleichung und Qualitätsstandards werden weiterhin Innovationen und Markteintrittsstrategien prägen.