Marktübersicht

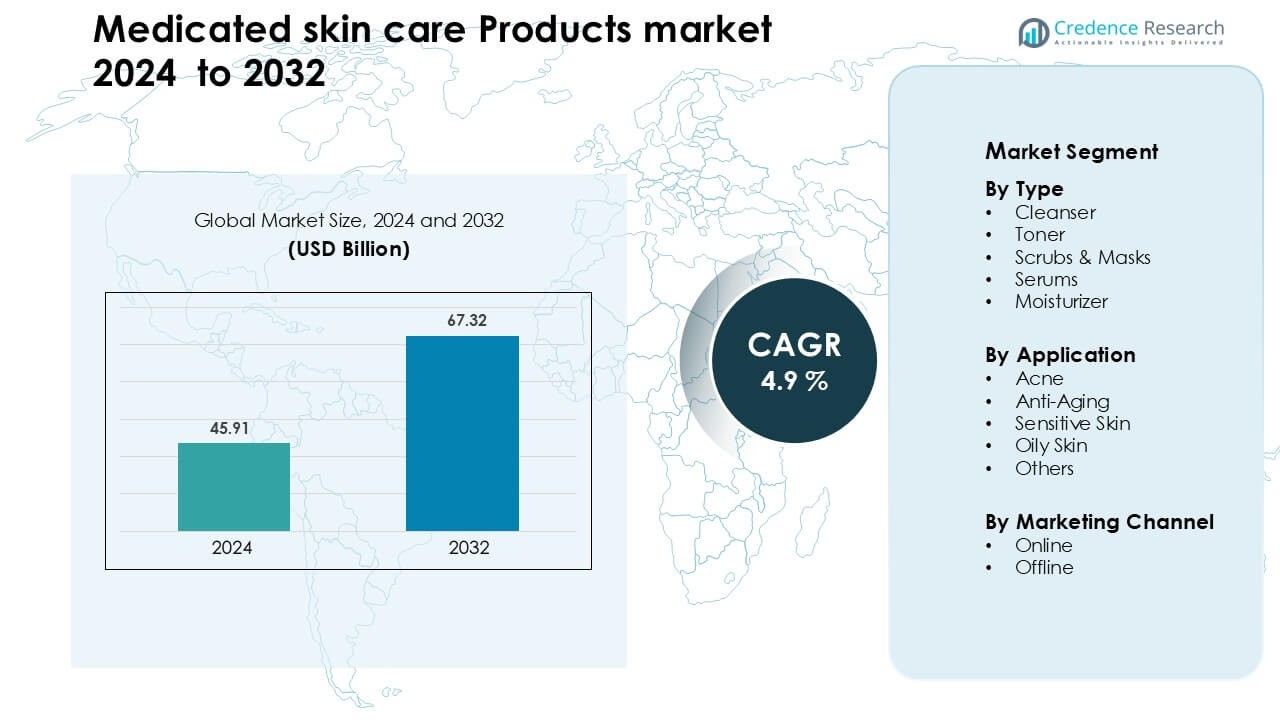

Der Markt für medizinische Hautpflegeprodukte wurde 2024 auf 45,91 Milliarden USD geschätzt und soll bis 2032 67,32 Milliarden USD erreichen, was einem CAGR von 4,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für medizinische Hautpflegeprodukte 2024 |

45,91 Milliarden USD |

| Markt für medizinische Hautpflegeprodukte, CAGR |

4,9 % |

| Marktgröße für medizinische Hautpflegeprodukte 2032 |

67,32 Milliarden USD |

Der Markt für medizinische Hautpflegeprodukte wird von führenden Unternehmen wie Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. und Beiersdorf AG geprägt. Diese Akteure stärken ihre Positionen durch klinisch erprobte Formeln, von Dermatologen unterstützte Produktlinien und starke Einzelhandels- und E-Commerce-Netzwerke. Innovationen bei aktiven Inhaltsstoffen für Akne-, Anti-Aging- und empfindliche Hautpflege unterstützen weiterhin das wettbewerbsfähige Wachstum. Nordamerika führte den globalen Markt 2024 mit einem Anteil von etwa 37 % an, angetrieben durch ein hohes Bewusstsein für Behandlungen, starken Zugang zu Dermatologen und steigende Nachfrage nach klinischen Formulierungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für medizinische Hautpflegeprodukte wurde 2024 auf 45,91 Milliarden USD geschätzt und soll bis 2032 67,32 Milliarden USD erreichen, was einem CAGR von 4,9 % während des Prognosezeitraums entspricht.

- Starke Nachfrage nach Aknepflege-Lösungen und von Dermatologen empfohlenen Produkten treibt das Wachstum an, wobei das Segment der Reiniger aufgrund der zunehmenden Nutzung täglicher Behandlungsroutinen etwa 34 % des Anteils hält.

- Inhaltsstofforientierte Trends wie Retinoide, Niacinamid und ceramidreiche Barrierereparatur-Formeln fördern die Akzeptanz von Premium-Produkten über digitale und Apothekenkanäle.

- Der Wettbewerb verschärft sich, da führende Akteure klinische Produktlinien erweitern und in duftfreie, hypoallergene und hautfreundliche Innovationen investieren, um das Vertrauen der Verbraucher zu erhalten.

- Nordamerika führte den Markt mit einem Anteil von fast 37 % an, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 25 %, unterstützt durch ein hohes Bewusstsein, starken Zugang zu Dermatologen und steigende Online-Käufe von medizinischen Hautpflege-Lösungen.

Analyse der Marktsegmentierung:

Nach Typ

Das Segment der Reiniger führte den Markt für medizinische Hautpflegeprodukte 2024 mit einem Anteil von etwa 34 % an, aufgrund der starken Nachfrage nach dermatologisch getesteten Gesichtswäschen, antibakteriellen Formeln und pH-ausgeglichenen Lösungen. Verbraucher bevorzugten Reiniger, da diese Produkte als erster Behandlungsschritt gegen Akne, überschüssiges Öl und Ablagerungen wirken. Das Wachstum wurde durch das steigende Bewusstsein für mehrstufige Routinen und verstärkte ärztliche Empfehlungen für medizinische Reinigungsmittel unterstützt. Seren und Feuchtigkeitscremes wuchsen stetig, da Marken gezielte Formeln auf den Markt brachten, die Pigmentierung, Trockenheit und Behandlungsbedürfnisse abdecken.

- Zum Beispiel ist das Effaclar Purifying Foaming Gel von La Roche-Posay auf einen physiologischen pH-Wert von 5,5 formuliert, der hilft, das natürliche Gleichgewicht der Haut zu erhalten. Es enthält Zink-PCA, einen Inhaltsstoff, der in Herstellerstudien gezeigt hat, dass er die Talgproduktion reduziert. Das Produkt ist dermatologisch getestet und wird als nicht reizender Reiniger beschrieben, der für empfindliche und zu Akne neigende Haut geeignet ist.

Nach Anwendung

Die Aknebehandlung dominierte 2024 das Anwendungssegment mit einem Anteil von fast 39 %, angetrieben durch steigende Fälle von hormoneller Akne, umweltbedingten Hautproblemen und einer höheren Akzeptanz von Produkten auf Basis von Salicylsäure, Benzoylperoxid und Retinoiden. Dermatologen setzten weiterhin auf medizinische Lösungen gegenüber kosmetischen Alternativen, was das Vertrauen in die Produkte stärkte. Anti-Aging-Lösungen gewannen schnell an Bedeutung aufgrund des starken Interesses an Peptiden und Retinoiden, während Produkte für empfindliche Haut expandierten, da mehr Verbraucher hypoallergene und duftstofffreie Formulierungen suchten.

- Zum Beispiel berichtete Galderma über erfolgreiche Phase-III-Studienergebnisse für ein Gel, das 0,3 % Adapalen und 2,5 % Benzoylperoxid kombiniert, bei dem 503 Patienten mit mittelschwerer bis schwerer Akne, die über 12 Wochen behandelt wurden, durchschnittlich 27 entzündliche Läsionen (–68,7 %) und 40 nicht entzündliche Läsionen (–68,3 %) im Vergleich zu einer geringeren Wirksamkeit in der Kontrollgruppe sahen.

Nach Vertriebskanal

Der Online-Kanal hielt 2024 mit einem Anteil von rund 58 % die führende Position, da Verbraucher digitale Plattformen bevorzugten, um einfachen Zugang zu von Dermatologen unterstützten Marken, verschreibungspflichtigen Formulierungen und einkaufsfilterbasierten Inhaltsstoffen zu erhalten. Das Wachstum des E-Commerce beschleunigte sich durch influencer-geführte Aufklärung und Abonnementmodelle, die wiederholte Käufe sicherstellten. Der Offline-Einzelhandel blieb in Apotheken und dermatologischen Kliniken bedeutend, wo professionelle Beratung und Produkttests das Vertrauen in die Marke unterstützten. Der Trend zum Online-Kauf blieb stark, da digitale Plattformen bessere Rabatte, eine größere Auswahl und detaillierte klinische Informationen boten.

Wichtige Wachstumsfaktoren

Zunehmende dermatologische Erkrankungen und Bewusstsein für Behandlungen

Wachsende Fälle von Akne, Dermatitis, Hyperpigmentierung und Rosacea treiben weiterhin die Nachfrage nach medizinischen Hautpflegeprodukten an. Verbraucher suchen zunehmend klinisch validierte Lösungen anstelle von kosmetischen Alternativen, was die höhere Akzeptanz von verschreibungspflichtigen Reinigern, Seren und Feuchtigkeitscremes fördert. Dermatologen spielen eine wichtige Rolle, indem sie gezielte Behandlungen empfehlen, die Entzündungen, Bakterienwachstum und Barriere-Reparatur ansprechen. Soziale Aufklärungskampagnen, digitale Dermatologieplattformen und der einfache Zugang zu Online-Konsultationen erhöhen die Sichtbarkeit der Produkte weiter. Steigende Umweltverschmutzung, hormonelle Ungleichgewichte und Stress im Lebensstil erhöhen ebenfalls die Notwendigkeit für tägliche medizinische Routinen. Dieser Trend zu wissenschaftlich fundierten Inhaltsstoffen unterstützt die langfristige Expansion der Kategorie.

- Zum Beispiel enthält VisualDx, ein von Dermatologen verwendetes digitales Diagnosewerkzeug, über 45.000 medizinische Bilder, die Kliniker während Fernkonsultationen nutzen können, um die Genauigkeit bei der Diagnose von Hyperpigmentierung, Rosacea und anderen Hauterkrankungen zu verbessern.

Inhaltsstoffbasiertes Einkaufen und Produktinnovation

Verbraucher studieren jetzt die Inhaltsstoffe genau, was zu einer starken Nachfrage nach aktiven Formulierungen wie Salicylsäure, Niacinamid, Retinoiden, Ceramiden und Azelainsäure führt. Marken reagieren mit fortschrittlichen Behandlungseren, barriereverstärkenden Feuchtigkeitscremes und von Dermatologen entwickelten Lösungen, die auf spezifische Anliegen abzielen. Der Markt profitiert von verbesserter Formulierungswissenschaft, einschließlich Verkapselungstechnologie, stabilisierten Retinoiden und mikrobiomfreundlichen Mischungen, die die Wirksamkeit erhöhen und Reizungen reduzieren. Innovationen erweitern sich auch auf Texturen, duftfreie Varianten und multifunktionale Produkte. Das wachsende Vertrauen in klinische Transparenz ermutigt Unternehmen, Konzentrationen, Ergebnisse klinischer Studien und dermatologische Zulassungen hervorzuheben. Diese auf Inhaltsstoffen basierende Denkweise steigert die Produktdifferenzierung und Wiederholungskäufe erheblich.

- Zum Beispiel entwickelten Forscher Silica-Mikropartikel aus Zuckerrohr-Nebenprodukten, um Retinol zu verkapseln: Diese Formulierung setzte weniger als 60 % ihres Retinolgehalts über 24 Stunden frei, was eine anhaltende Freisetzung und erhöhte Stabilität im Vergleich zu freiem Retinol zeigte.

Expansion des E-Commerce und personalisierte Hautpflege

Online-Plattformen haben den Zugang zu medizinischer Hautpflege transformiert, indem sie Verbrauchern detaillierte Produktinformationen, Dermatologenbewertungen und Werkzeuge zum Vergleich von Inhaltsstoffen bieten. E-Pharmacies, D2C-Marken und Beauty-Marktplätze bieten breitere Sortimente und personalisierte Routinen durch KI-basierte Diagnosen, Quizze und virtuelle Beratungen. Abonnementmodelle fördern die konsequente Nutzung, während digitale Gemeinschaften das Bewusstsein für Behandlungszeitleisten und Produktschichtungen erhöhen. Viele Verbraucher bevorzugen auch Online-Kanäle aus Datenschutzgründen beim Kauf von Akne- oder Pigmentierungsbehandlungen. Der Aufstieg der Tele-Dermatologie stärkt die Markenvertrauenswürdigkeit und beschleunigt die Akzeptanz in städtischen und halb-städtischen Regionen. Diese online-geführten Veränderungen machen personalisierte medizinische Pflege zugänglicher und skalierbarer.

Wichtiger Trend & Chance

Wachstum von dermatologisch empfohlenen und klinischen Marken

Von Dermatologen unterstützte Marken gewinnen an Bedeutung, da Verbraucher Glaubwürdigkeit und wissenschaftliche Validierung priorisieren. Unternehmen heben jetzt klinische Studien, Vorher-Nachher-Ergebnisse und Sicherheitszertifizierungen hervor, um das Vertrauen zu stärken. Dieser Trend schafft Möglichkeiten für Kooperationen zwischen Hautpflege-Labors und Dermatologen, die gezielte Behandlungen für Akne, Empfindlichkeit, Alterung und Pigmentierung ermöglichen. Klinische Formeln, die sich an Verschreibungsstandards orientieren, ziehen sowohl junge Nutzer mit Akne als auch ältere Verbraucher mit altersbedingten Anliegen an. Die Gelegenheit erweitert sich mit dem Aufstieg hautfreundlicher Lösungen und der Barriere-Reparaturwissenschaft, was Marken dazu drängt, in sanfte, aber effektive Inhaltsstoffe zu investieren. Diese klinische Positionierung hilft, Produkte in einem wettbewerbsintensiven Markt zu differenzieren.

- Zum Beispiel berichtete Galderma, das Mutterunternehmen hinter klinischen Marken wie Cetaphil, dass es über 600 F&E-Profis im Haus beschäftigt und in den letzten fünf Jahren über 250 wichtige behördliche Zulassungen erhalten hat, was sein Engagement für rigorose dermatologische Wissenschaft unterstreicht.

Steigende Nachfrage nach Barriere-Reparatur- und mikrobiomfreundlichen Formulierungen

Da das Bewusstsein für die Gesundheit der Hautbarriere zunimmt, wächst die Nachfrage nach Formulierungen mit Ceramiden, Peptiden, Centella Asiatica und probiotischen Mischungen. Marken konzentrieren sich darauf, die Feuchtigkeit wiederherzustellen, Entzündungen zu reduzieren und das Gleichgewicht des Mikrobioms aufrechtzuerhalten, um die langfristige Widerstandsfähigkeit der Haut zu unterstützen. Dieser Trend eröffnet starke Chancen in Feuchtigkeitscremes und Seren, die für empfindliche, zu Akne neigende und nach der Behandlung beanspruchte Haut entwickelt wurden. Die Mikrobiom-Wissenschaft gewinnt ebenfalls an Bedeutung, da Unternehmen Inhaltsstoffe erforschen, die eine gesunde bakterielle Vielfalt unterstützen. Diese Innovationen ermöglichen es Marken, Premium-Segmente zu erweitern und fortschrittliche therapeutische Linien für dermatologische Kliniken einzuführen. Der Trend zu sanften, barriereverstärkenden Formeln entspricht den steigenden Verbrauchererwartungen an effektive, aber wenig reizende Behandlungsoptionen.

- Zum Beispiel berichtete eine randomisierte, doppelblinde klinische Studie mit einer Ceramid-Creme (formuliert, um das natürliche Lipidsystem der Haut nachzuahmen), dass nach einer einzigen Anwendung die Hautfeuchtigkeit über 24 Stunden signifikant zunahm und der transepidermale Wasserverlust (TEWL) im Vergleich zu Placebo erheblich abnahm.

Hauptherausforderung

Risiko von Reizungen und Empfindlichkeit gegenüber Inhaltsstoffen

Medizinische Hautpflege enthält oft starke Wirkstoffe wie Retinoide, Säuren und Benzoylperoxid, die bei unsachgemäßer Anwendung Rötungen, Schälungen oder allergische Reaktionen verursachen können. Verbraucher mit empfindlicher oder geschädigter Haut sind einem höheren Risiko ausgesetzt, was zu einer Zurückhaltung bei der Anwendung starker Behandlungen führt. Missbrauch aufgrund fehlender Routineanleitung erhöht ebenfalls die Fälle von Reizungen, was die Benutzer zurück zu kosmetischen Alternativen treiben kann. Marken müssen in klarere Dosierungsanweisungen, Varianten mit Starter-Stärke und Kompatibilitätsrichtlinien investieren, um das Risiko zu minimieren. Die steigende Nachfrage nach sicheren Formulierungen übt Druck auf Unternehmen aus, hohe Wirksamkeit mit verbesserter Verträglichkeit in Einklang zu bringen.

Hohe Preispunkte und begrenzter Zugang in Entwicklungsländern

Medizinische Hautpflegeprodukte, insbesondere von Dermatologen entwickelte oder klinisch getestete Formeln, haben oft hohe Preisschilder, die die Akzeptanz bei preisempfindlichen Verbrauchern einschränken. In Entwicklungsländern schränken ein geringerer Zugang zur Dermatologie und eine begrenzte Einzelhandelsdurchdringung die Marktreichweite weiter ein. Viele Benutzer verlassen sich aufgrund von Erschwinglichkeitsbedenken auf generische oder kosmetische Ersatzprodukte. Hohe Einfuhrzölle und Compliance-Kosten erhöhen ebenfalls die Endpreise der Produkte. Um diese Hürden zu überwinden, benötigen Marken lokale Fertigung, erschwingliche klinische Linien und stärkere Vertriebspartnerschaften. Die Bewältigung dieser Zugangsbarrieren bleibt entscheidend für die Erweiterung der Marktpräsenz in aufstrebenden Volkswirtschaften.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 37% den größten Anteil. Die Nachfrage stieg aufgrund des hohen Bewusstseins für dermatologisch unterstützte Produkte, des starken Zugangs zu Spezialisten und der höheren Nutzung von Wirkstoffen wie Retinoiden und Säuren. Verbraucher bevorzugten klinische Marken, die über Apotheken, E-Commerce und Dermatologen-Büros verkauft wurden. Steigende Fälle von Akne und Empfindlichkeit erhöhten auch das Interesse an medizinischer Reinigung und Barriere-Reparatur. Die USA blieben der Schlüsselmarkt, da digitale Dermatologie-Plattformen den Zugang zu Behandlungen erweiterten. Kanada zeigte ein stetiges Wachstum, unterstützt durch Clean-Label-Formeln und starke Apothekennetzwerke.

Europa

Europa machte im Jahr 2024 fast 28 % des Marktes aus. Das Wachstum blieb stark aufgrund strenger Produktsicherheitsvorschriften, steigender Nachfrage nach parfümfreien und dermatologisch getesteten Lösungen sowie eines zunehmenden Interesses an Pflege für empfindliche Haut. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führten die Einführung an, da Verbraucher Apothekenmarken und klinisch erprobten Inhaltsstoffen vertrauten. Anti-Aging- und Barrierereparatur-Routinen wuchsen schneller aufgrund alternder Bevölkerungen und eines hohen Bewusstseins für Hautgesundheit. Der E-Commerce expandierte in Westeuropa und verbesserte den Zugang zu von Dermatologen empfohlenen Produkten und fortschrittlichen Behandlungseren.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt im Jahr 2024 einen Anteil von etwa 25 % und blieb die am schnellsten wachsende Region. Städtische Verschmutzung, Feuchtigkeit und steigende Aknefälle trieben die Einführung von medizinischen Reinigern, Seren und Feuchtigkeitscremes voran. Verbraucher in China, Japan, Südkorea und Indien zeigten ein wachsendes Interesse an klinischen Inhaltsstoffen und barrierestützenden Routinen. K-Beauty und J-Beauty prägten stark die Behandlungstrends durch aktive, aber sanfte Formeln. Das Wachstum beschleunigte sich durch Online-Plattformen, Dermatologenkliniken und jugendgetriebenes Bewusstsein. Steigende verfügbare Einkommen und eine starke Schönheitskultur unterstützten die langfristige Marktexpansion.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von etwa 6 % mit stetigem Wachstum. Verbraucher in Brasilien, Mexiko und Argentinien erhöhten die Nutzung von medizinischen Akne- und Pigmentierungsbehandlungen aufgrund von Klimastress, Verschmutzung und Sonneneinstrahlung. Apothekenketten und Dermatologiekliniken spielten eine wichtige Rolle bei der Markeneinführung. Der Online-Verkauf expandierte, da E-Commerce-Plattformen einen breiteren Zugang zu von Dermatologen genehmigten Produkten boten. Steigendes Interesse an Pflege für empfindliche Haut und leichten Behandlungsformeln unterstützte die Markttraktion. Wirtschaftliche Einschränkungen begrenzten die Aufnahme von Premiumprodukten, steigerten jedoch die Nachfrage nach erschwinglichen klinischen Lösungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 4 %. Das Wachstum stieg, da Verbraucher medizinische Lösungen für Akne, Pigmentierung und sonnenbedingte Schäden suchten. Heiße Klimazonen und hohe UV-Belastung erhöhten die Nachfrage nach dermatologisch unterstützten Reinigern, Seren und Feuchtigkeitscremes. Die VAE und Saudi-Arabien führten die Einführung mit starken Einzelhandelsnetzen und Nachfrage nach Premiumprodukten an. Afrika zeigte ein Wachstum in der Anfangsphase, angetrieben durch den Ausbau des Apothekenzugangs und Online-Plattformen. Preissensibilität beeinflusste das Kaufverhalten und drängte Marken dazu, wertorientierte klinische Formeln anzubieten. Die Region gewann an Dynamik mit steigendem Bewusstsein für Hautgesundheit und dermatologischer Beratung.

Marktsegmentierungen:

Nach Typ

- Reiniger

- Toner

- Peelings & Masken

- Seren

- Feuchtigkeitscreme

Nach Anwendung

- Akne

- Anti-Aging

- Empfindliche Haut

- Ölige Haut

- Andere

Nach Vertriebskanal

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für medizinische Hautpflegeprodukte umfasst globale Akteure wie Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. und Beiersdorf AG. Unternehmen konkurrieren mit klinisch getesteten Formulierungen, dermatologischen Empfehlungen und starken Portfolios in den Bereichen Akne, Anti-Aging und empfindliche Haut. Viele Marken investieren in Innovationen bei aktiven Inhaltsstoffen wie Retinoiden, Niacinamid, Ceramiden und Salicylsäure und erweitern ihre parfümfreien und hypoallergenen Linien. E-Commerce, D2C-Kanäle und Apothekennetzwerke bleiben wichtige Vertriebssäulen. Strategische Schritte umfassen den Erwerb von Nischen-Dermamarken, Partnerschaften mit Dermatologen und lokalisierte Produktlinien für Asien-Pazifik und Lateinamerika. Das Marketing konzentriert sich auf klinische Ansprüche, Vorher-Nachher-Ergebnisse und transparente Inhaltsstoffkennzeichnung, um das Vertrauen der Verbraucher zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Coty Inc.

- Shiseido Co., Ltd.

- Johnson & Johnson, Inc.

- Revlon

- Colgate-Palmolive Company

- Unilever

- Avon Products, Inc.

- Procter & Gamble (P&G)

- L’Oréal S.A.

- Beiersdorf AG

Neueste Entwicklungen

- Im Jahr 2025 reichte Johnson & Johnson, Inc. einen neuen Arzneimittelantrag (NDA) für Icotrokinra ein, ein neuartiges orales Peptid, das den IL-23-Rezeptor für mittelschwere bis schwere Plaque-Psoriasis (eine medizinische Hauterkrankung) blockiert.

- Im Juni 2025 kündigte Shiseido Co., Ltd. die Entwicklung seiner Reservoir-in-Skin-Technologie an, die die Abgabe und Speicherung natürlicher Feuchtigkeitsfaktoren in der Hornschicht der Haut unterstützt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach von Dermatologen entwickelten Produkten wird steigen, da Verbraucher klinisch fundierte Lösungen bevorzugen.

- Der einkaufsfokus auf Inhaltsstoffe wird sich ausweiten, mit höherem Einsatz von Retinoiden, Säuren und Ceramiden.

- Online-Diagnosen und KI-basierte Hautanalysen werden personalisierte Behandlungsroutinen prägen.

- Formeln für empfindliche Haut und Barrierereparatur werden in allen Altersgruppen mehr Anklang finden.

- Marken werden mehr in mikrobiomfreundliche und reizarme Formulierungen investieren.

- Apotheken- und Dermatologie-Klinik-Kanäle werden aufgrund des steigenden Vertrauens in professionelle Empfehlungen gestärkt.

- Premium-medizinische Seren und Behandlungskits werden bei städtischen Verbrauchern schneller angenommen.

- Der regulatorische Fokus auf Produktsicherheit und Transparenz der Inhaltsstoffe wird sich verstärken.

- In Schwellenländern wird die Akzeptanz steigen, da der Zugang zur Dermatologie verbessert wird.

- Nachhaltigkeitsorientierte Verpackungen und sauberere Formulierungen werden die Markenpräferenz beeinflussen.