Marktübersicht

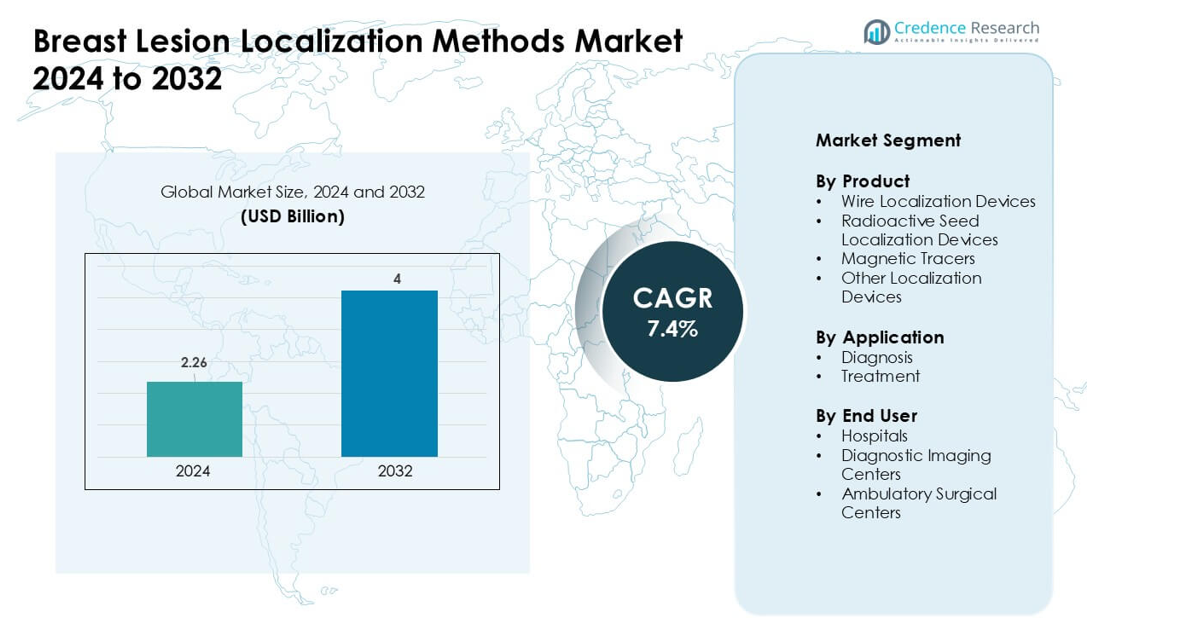

Der Markt für Methoden zur Lokalisierung von Brustläsionen wurde im Jahr 2024 auf 2,26 Milliarden USD geschätzt und soll bis 2032 4 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Methoden zur Lokalisierung von Brustläsionen 2024 |

2,26 Milliarden USD |

| Markt für Methoden zur Lokalisierung von Brustläsionen, CAGR |

7,4% |

| Marktgröße für Methoden zur Lokalisierung von Brustläsionen 2032 |

4 Milliarden USD |

Der Markt für Methoden zur Lokalisierung von Brustläsionen wird von führenden Akteuren wie MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation und SOMATEX Medical Technologies GmbH (Hologic Inc.) geprägt. Diese Unternehmen konkurrieren durch drahtlose, magnetische und nicht-radioaktive Lokalisierungsplattformen, die darauf ausgelegt sind, die chirurgische Genauigkeit zu verbessern und die Effizienz des Arbeitsablaufs über diagnostische und therapeutische Pfade hinweg zu steigern. Ihre Portfolios konzentrieren sich darauf, die Raten von Nachoperationen zu reduzieren und den Patientenkomfort zu erhöhen, was die Akzeptanz in hochfrequentierten Brustzentren stärkt. Nordamerika führte den globalen Markt im Jahr 2024 mit einem Anteil von 41 % an, unterstützt durch eine fortschrittliche Screening-Infrastruktur und eine starke Akzeptanz von Lokalisierungstechnologien der nächsten Generation.

Markteinblicke

- Der Markt für Methoden zur Lokalisierung von Brustläsionen erreichte im Jahr 2024 2,26 Milliarden USD und soll bis 2032 4 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,4 %.

- Die Nachfrage wächst, da Krankenhäuser minimalinvasive brusterhaltende Verfahren ausweiten, wobei die Drahtlokalisierung aufgrund breiter klinischer Akzeptanz und Kosteneffizienz etwa 47 % des Marktanteils hält.

- Drahtlose und nicht-radioaktive Systeme gewinnen als Schlüsseltrends an Bedeutung, angetrieben durch Flexibilität im Arbeitsablauf, verbesserten Patientenkomfort und zunehmende Nutzung von magnetischen und radargeführten Technologien.

- Der Wettbewerb intensiviert sich unter MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB und Theragenics Corporation, da sich die Unternehmen auf Präzisionswerkzeuge konzentrieren, die die Raten von Nachoperationen senken.

- Nordamerika führte mit einem Anteil von 41 %, unterstützt durch starke Screening-Programme, während Krankenhäuser mit etwa 62 % Marktanteil das größte Endverbrauchersegment blieben, dank fortschrittlicher diagnostischer und chirurgischer Infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Drahtlokalisierungsgeräte führten das Produktsegment im Jahr 2024 mit einem Anteil von etwa 47% an. Ihre Führungsposition resultierte aus der breiten klinischen Akzeptanz, den niedrigen Verfahrenskosten und der starken Vertrautheit der Chirurgen bei der Markierung von Brustläsionen im Frühstadium. Krankenhäuser verlassen sich auf Drahtsysteme, da sie eine Echtzeit-Tastführung unterstützen und die intraoperative Navigation vereinfachen. Magnetische Tracer und radioaktive Seeds wuchsen aufgrund höherer Genauigkeit und reduzierter Raten von Nachoperationen, doch die Einführung verlief langsamer, da diese Werkzeuge spezialisiertes Personal und strenge Arbeitsabläufe erfordern. Die steigende Nachfrage nach minimalinvasiven Brustverfahren verstärkt weiterhin die Dominanz drahtbasierter Lösungen in Screening- und chirurgischen Umgebungen.

Nach Anwendung

Die Diagnose dominierte das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 58%. Die Dominanz resultiert aus der zunehmenden Nutzung von Lokalisierungswerkzeugen bei mammographiegesteuerten Biopsien und Frühdetektionsabläufen. Kliniker bevorzugen präzise Methoden zur Markierung von Läsionen, um die Probengenauigkeit zu verbessern und falsch-negative Befunde zu reduzieren. Behandlungsanwendungen erweiterten sich mit der breiteren Nutzung von zielgerichteten Exzisionsverfahren und verbesserten chirurgischen Navigationssystemen, doch die Einführung blieb aufgrund höherer Komplexität und selektiver Nutzung bei bestätigten Krebsfällen geringer. Der Anstieg des Bewusstseins für Screening und die Identifizierung im Frühstadium stärkt weiterhin die Nachfrage in diagnostischen Pfaden.

- Zum Beispiel wird das LOCalizer™ RFID-System von Hologic in mammographiegesteuerten Brustverfahren verwendet und ist darauf ausgelegt, RFID-Tags in Tiefen von bis zu 7 cm zu lokalisieren, was eine zuverlässige Läsionsidentifikation während diagnostischer und chirurgischer Exzisionen unterstützt.

Nach Endnutzer

Krankenhäuser hielten im Jahr 2024 mit rund 62% der Gesamtnachfrage den größten Anteil. Ihre Führungsposition resultiert aus hohem Patientenaufkommen, fortschrittlicher Bildgebungsinfrastruktur und dem Zugang zu multidisziplinären Brustpflege-Teams. Krankenhausumgebungen bevorzugen Lokalisierungssysteme, da sie integrierte Diagnose-zu-Chirurgie-Workflows unterstützen und eine schnelle Koordination zwischen Radiologen und Chirurgen ermöglichen. Diagnostische Bildgebungszentren zeigten ein stetiges Wachstum, da ambulante Screening-Programme ausgeweitet wurden. Ambulante chirurgische Zentren gewannen an Bedeutung aufgrund kürzerer Erholungszeiten und kosteneffizienter Verfahren, blieben jedoch im Vergleich zu großen Krankenhausnetzwerken sekundäre Nutzer.

- Zum Beispiel verwenden ambulante Brustzentren zunehmend das Magseed®-System von Endomag, das es ermöglicht, magnetische Seeds Tage oder Wochen vor der Operation zu platzieren, was eine flexible Terminplanung und zuverlässige Lokalisierung nicht tastbarer Brustläsionen in der routinemäßigen klinischen Praxis ermöglicht.

Wichtige Wachstumsfaktoren

Zunehmende Einführung minimalinvasiver Brustverfahren

Der Markt für Methoden zur Lokalisierung von Brustläsionen wächst aufgrund der steigenden Nachfrage nach minimalinvasiven Verfahren, die die Früherkennung und präzise chirurgische Planung unterstützen. Gesundheitsdienstleister bevorzugen Techniken, die eine genaue Markierung von Läsionen mit geringerer Gewebestörung und einem geringeren Risiko für Wiederholungsoperationen ermöglichen. Das Wachstum von bildgesteuerten Screening-Programmen treibt ebenfalls die Einführung voran, da Kliniker auf Lokalisierungswerkzeuge vertrauen, um die Biopsiegenauigkeit zu verbessern und sicherere Exzisionen zu gewährleisten. Patienten wählen zunehmend minimalinvasive Optionen, da diese Methoden Schmerzen reduzieren, die Erholungszeit verkürzen und kosmetische Ergebnisse verbessern. Der Wandel hin zur brusterhaltenden Chirurgie verstärkt die Notwendigkeit für Technologien, die eine präzise Zielerfassung während diagnostischer und therapeutischer Abläufe unterstützen.

- Zum Beispiel ermöglicht das SCOUT®-Radar-Lokalisierungssystem von Merit Medical die drahtlose Lokalisierung von Brustläsionen mit einer Erkennungstiefe von bis zu 6 cm, was eine zuverlässige Identifizierung der Läsion und eine präzise Exzision bei minimalinvasiven Brustoperationen unterstützt.

Zunahme globaler Brustkrebs-Screening-Programme

Die Ausweitung von Brustkrebs-Screening-Initiativen treibt die Nachfrage nach fortschrittlichen Lokalisierungsmethoden weiter an. Viele Länder investieren in digitale Mammographie-, Ultraschall- und MRT-Programme, was die Erkennung nicht tastbarer Läsionen erhöht, die vor einer Biopsie oder Operation genau markiert werden müssen. Die frühzeitige Erkennung von Anomalien veranlasst Gesundheitssysteme, zuverlässige Lokalisierungswerkzeuge zu übernehmen, die das diagnostische Vertrauen verbessern. Steigende Bewusstseinskampagnen und von der Regierung geführte Screening-Richtlinien erweitern die Basis von Frauen, die sich routinemäßigen Untersuchungen unterziehen. Mit steigenden Teilnahmequoten greifen Kliniker auf skalierbare und benutzerfreundliche Lokalisierungssysteme zurück, um das wachsende Fallaufkommen zu bewältigen. Dies schafft ein nachhaltiges Marktwachstum in sowohl entwickelten als auch sich entwickelnden Regionen.

Technologische Fortschritte in Lokalisierungssystemen

Schnelle Innovationen bei magnetischen Tracern, radargeführten Systemen und drahtlosen Lokalisierungsgeräten treiben die Marktexpansion voran. Moderne Methoden beseitigen Drahtüberstände, reduzieren Planungsbeschränkungen und verbessern die chirurgische Präzision durch Echtzeitführung. Krankenhäuser investieren in diese Technologien, da sie helfen, die Re-Exzisionsraten zu senken und die Arbeitsabläufe zwischen Radiologie und Chirurgie zu verbessern. Fortschritte in der Bildgebungskompatibilität unterstützen auch eine genauere Läsionserkennung, insbesondere bei dichtem Brustgewebe. Branchenakteure führen weiterhin Plattformen ein, die Platzierungsverfahren vereinfachen und die Effizienz im Operationssaal steigern. Da die Werkzeuge benutzerfreundlicher und weniger ressourcenintensiv werden, steigt die Akzeptanz in hochfrequentierten klinischen Zentren und ambulanten Einrichtungen.

- Zum Beispiel kann das Magseed®-Magnetlokalisierungssystem von Endomag in Tiefen von bis zu etwa 6 cm erkannt werden und ermöglicht das Platzieren magnetischer Samen Tage oder Wochen vor der Operation, was eine zuverlässige Lokalisierung nicht tastbarer Brustläsionen in der multizentrischen klinischen Anwendung ermöglicht.

Wichtige Trends & Chancen

Übergang zu drahtlosen und nicht-radioaktiven Lokalisierungen

Ein bedeutender Trend ist der Übergang von traditionellen Drahtsystemen zu drahtlosen und nicht-radioaktiven Technologien. Geräte, die magnetische, Radar- oder Radiofrequenzführung nutzen, verbessern die chirurgische Flexibilität und reduzieren das Unbehagen der Patienten. Diese Plattformen ermöglichen eine entkoppelte Planung zwischen Radiologie und Chirurgie, was den Krankenhausablauf verbessert und Verfahrensverzögerungen reduziert. Nicht-radioaktive Alternativen vermeiden auch regulatorische Belastungen im Zusammenhang mit dem Umgang mit radioaktiven Samen. Da Gesundheitssysteme Sicherheit und Effizienz priorisieren, gewinnen drahtlose Lösungen stark an Dynamik. Dieser Trend unterstützt eine breitere Akzeptanz sowohl in großen Krankenhäusern als auch in ambulanten chirurgischen Zentren.

- Zum Beispiel verwendet das SAVI SCOUT®-Radar-Lokalisierungssystem von Cianna Medical Infrarot- und Radartechnologie, um eine drahtlose, nicht-radioaktive Lokalisierung von Brustläsionen zu ermöglichen und die Platzierung von Reflektoren Tage vor der Operation zu erlauben, was die Planungsflexibilität verbessert und das Patientenunbehagen in Krankenhaus- und ambulanten Umgebungen reduziert.

Wachsende Chancen in ambulanten und teilstationären Einrichtungen

Ambulante Operationszentren bieten starke Wachstumschancen aufgrund der steigenden Nachfrage nach schnelleren, kosteneffizienten Verfahren. Moderne Lokalisierungsgeräte ermöglichen sichere Eingriffe am selben Tag und unterstützen optimierte Arbeitsabläufe, die für die ambulante Versorgung geeignet sind. Da Versicherer den Übergang zu kostengünstigeren Einrichtungen fördern, übernehmen Kliniken Lokalisierungstools, die die Operationszeit verkürzen und den Patientenfluss verbessern. Ständige Aufrüstungen der Bildgebungsausrüstung in Gemeindezentren erweitern den Markt weiter. Der Trend zu dezentraler Brustversorgung schafft neue Möglichkeiten für Anbieter, die kompakte, leicht zu integrierende Lokalisierungsplattformen anbieten.

- Zum Beispiel wird das Pintuition®-Magnetlokalisierungssystem von Sirius Medical in ambulanten Brustzentren eingesetzt und ermöglicht die Platzierung nicht-radioaktiver Magnetkerne vor der Operation, was effiziente ambulante Arbeitsabläufe ohne Drahtplatzierung am selben Tag unterstützt.

Wichtige Herausforderungen

Arbeitsablauf-Einschränkungen bei traditioneller Drahtlokalisierung

Die traditionelle Drahtlokalisierung steht vor Herausforderungen aufgrund von Planungsbeschränkungen, Patientenunbehagen und eingeschränkter Flexibilität während der Operation. Die Drahtplatzierung erfordert eine Koordination am selben Tag zwischen Radiologen und Chirurgen, was den Krankenhausablauf belastet. Der externe Draht kann Angst verursachen, die Patientenbewegung einschränken und die Positionierung während der Exzision erschweren. Chirurgen stehen auch vor begrenzten Optionen zur Schnittplanung, da die Drahtausrichtung den Ansatz bestimmt. Diese Nachteile verringern die Effizienz in Zentren mit hohem Volumen und treiben Kliniker dazu, fortschrittlichere Alternativen zu suchen, obwohl Kostenbarrieren den vollständigen Übergang verlangsamen.

Hohe Kosten für fortschrittliche Lokalisierungstechnologien

Die Hauptherausforderung für eine breitere Akzeptanz liegt in den höheren Kosten von drahtlosen, magnetischen und radar-basierten Systemen. Viele kleine Krankenhäuser und ambulante Zentren stehen vor Budgetbeschränkungen, die Investitionen in Premium-Plattformen einschränken. Diese Technologien erfordern oft spezielle Schulungen, zusätzliche Ausrüstung und regelmäßige Wartung, was die Gesamtkosten erhöht. Erstattungslücken in mehreren Regionen schränken die Akzeptanz weiter ein, insbesondere in preisempfindlichen Märkten. Während fortschrittliche Systeme klinische und betriebliche Vorteile bieten, verlangsamt die finanzielle Belastung den Ersatz traditioneller Methoden und führt zu einer ungleichmäßigen Akzeptanz in verschiedenen Gesundheitseinrichtungen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Lokalisierungsmethoden von Brustläsionen im Jahr 2024 mit einem Anteil von etwa 41 % an. Die Region profitiert von der starken Akzeptanz fortschrittlicher drahtloser und magnetischer Lokalisierungssysteme, unterstützt durch hohe Screening-Teilnahme und robuste diagnostische Infrastruktur. Krankenhäuser und Bildgebungszentren nutzen moderne Werkzeuge, um die Re-Exzisionsraten zu senken und die Effizienz der Arbeitsabläufe zu verbessern. Günstige Erstattungspolitiken und die weit verbreitete Integration von Mammographie-, MRT- und Ultraschallplattformen stärken die klinische Nutzung. Die Präsenz großer Gerätehersteller und kontinuierliche Technologie-Upgrades unterstützen die regionale Dominanz weiter. Der wachsende Fokus auf Früherkennung hält den Markt sowohl in den USA als auch in Kanada stabil.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 30%, angetrieben durch strukturierte nationale Screening-Programme und eine hohe Durchdringung digitaler Brustbildgebungssysteme. Gesundheitsdienstleister übernehmen Lokalisierungswerkzeuge, um brusterhaltende Operationen und standardisierte diagnostische Arbeitsabläufe zu unterstützen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine starke Präferenz für nicht-radioaktive und drahtlose Technologien, um den Patientenkomfort zu verbessern und die regulatorische Belastung zu reduzieren. Investitionen in die Modernisierung von Krankenhäusern und die steigende Akzeptanz in ambulanten Einrichtungen erhöhen die Nachfrage. Die Region verzeichnet ein stetiges Wachstum, da klinische Leitlinien eine genaue Läsionszielsetzung und das Management von Krebs im Frühstadium betonen.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 22% des Anteils aus, unterstützt durch den schnellen Ausbau des Gesundheitswesens, steigende Brustkrebsfälle und wachsende Investitionen in die diagnostische Bildgebung. Städtische Krankenhäuser übernehmen fortschrittliche Lokalisierungsmethoden, um die Genauigkeit bei dichtem Brustgewebe zu verbessern und chirurgische Komplikationen zu reduzieren. Schwellenländer wie China und Indien erweitern nationale Screening-Programme, was die Anzahl der erkannten, nicht tastbaren Läsionen erhöht, die eine Lokalisierung erfordern. Die Technologieakzeptanz variiert je nach Markt, aber die Nachfrage wächst stetig aufgrund steigender Bewusstseinsbildung und verbessertem Zugang zur Bildgebung. Die Region zeigt starkes langfristiges Potenzial mit zunehmendem Fokus auf Früherkennung.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2024 einen Anteil von etwa 5%, angetrieben durch erweiterte Screening-Praktiken und schrittweise Verbesserungen der diagnostischen Infrastruktur. Größere Krankenhäuser in Brasilien, Mexiko und Argentinien übernehmen zunehmend moderne Lokalisierungswerkzeuge, um brusterhaltende Verfahren zu unterstützen, obwohl drahtbasierte Systeme aufgrund von Kosteneinschränkungen dominieren. Begrenzte Erstattungen und ungleicher Zugang zu fortschrittlicher Bildgebung verlangsamen die breitere Akzeptanz. Das Wachstum bleibt moderat, aber stetig, da Regierungen Bewusstseinskampagnen fördern und in Onkologiedienste investieren. Die Akzeptanz verbessert sich insbesondere in städtischen Zentren, wo spezialisierte Brustpflegeeinheiten weiter expandieren.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste im Jahr 2024 einen Anteil von fast 2%, was die begrenzte Teilnahme an Screening-Programmen und den eingeschränkten Zugang zu fortschrittlichen diagnostischen Werkzeugen widerspiegelt. Wohlhabendere Golfstaaten zeigen eine höhere Akzeptanz von drahtlosen und magnetischen Lokalisierungsmethoden, unterstützt durch moderne Krankenhausinfrastruktur und private Gesundheitsausgaben. Im Gegensatz dazu verlassen sich viele afrikanische Nationen aufgrund von Erschwinglichkeitsproblemen auf grundlegende Bildgebung und traditionelle drahtbasierte Systeme. Internationale Gesundheitsinitiativen und steigende Investitionen in Onkologiezentren schaffen allmähliches Wachstumspotenzial. Verbesserungen im Bewusstsein für Brustkrebs und in der diagnostischen Fähigkeit sollen eine langsame, aber stetige Marktexpansion unterstützen.

Marktsegmentierungen:

Nach Produkt

- Drahtlokalisierungsgeräte

- Radioaktive Seed-Lokalisierungsgeräte

- Magnetische Tracer

- Andere Lokalisierungsgeräte

Nach Anwendung

Nach Endverbraucher

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Lokalisierungsmethoden von Brustläsionen zeichnet sich durch starke Beteiligung von MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation und SOMATEX Medical Technologies GmbH (Hologic Inc.) aus. Diese Unternehmen konkurrieren durch die Weiterentwicklung von drahtlosen, magnetischen und nicht-radioaktiven Lokalisierungsplattformen, die eine präzise Zielerfassung von Läsionen unterstützen und chirurgische Arbeitsabläufe optimieren. Viele Akteure erweitern ihre Portfolios durch Produktverbesserungen, die die Rate von Nachoperationen reduzieren und die Flexibilität der Kliniker bei brusterhaltenden Verfahren verbessern. Strategische Kooperationen mit Krankenhäusern, Bildgebungszentren und Forschungseinrichtungen stärken die Marktreichweite und beschleunigen die klinische Einführung. Unternehmen konzentrieren sich auch auf Schulungsprogramme, die Chirurgen beim Übergang von traditionellen Drahtsystemen zu modernen Techniken unterstützen. Der zunehmende Fokus auf Effizienz der Arbeitsabläufe, Patientenkomfort und regulatorische Konformität treibt kontinuierliche Innovationen in der Wettbewerbslandschaft voran. Nordamerika hielt 2024 die höchste Adoptionsrate aufrecht, unterstützt durch die starke Präsenz führender Hersteller und fortschrittlicher Brustpflegeinfrastruktur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Neueste Entwicklungen

- Im Oktober 2025 gab Merit Medical Systems bekannt, dass seine SCOUT-Radarlokalisierungstechnologie weltweit bei 750.000 Patienten eingesetzt wurde, was die starke globale Akzeptanz der drahtlosen Brustläsionslokalisierung und des neuen Multi-Reflektor-SCOUT-MD-Systems für präzisere Kartierung und Weichgewebeanwendungen unterstreicht.

- Im September 2024 erweiterte Theragenics Corporation seine Aktivitäten, um Auftragsfertigungsdienste für Radiopharmazeutika anzubieten, indem es seine in der Brachytherapie und Brusttumorlokalisierung verwendete Radioisotopen-Infrastruktur nutzte und diese Fähigkeiten auf der ASTRO 2024 zusammen mit seinem Brachytherapie- und Brusttumorlokalisierungsportfolio bewarb.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz drahtloser und nicht-radioaktiver Lokalisierungssysteme wird in großen Krankenhäusern zunehmen.

- Magnetische und radarbasierte Plattformen werden breitere klinische Akzeptanz für präzises Zielen gewinnen.

- Die Erweiterung des Screenings wird die Nachfrage nach präziser Läsionsmarkierung in Früherkennungsprogrammen erhöhen.

- Workflow-freundliche Technologien werden Planungsbeschränkungen zwischen Radiologie- und Operationsteams reduzieren.

- Ambulante und ambulante Zentren werden kompakte Systeme für Eingriffe am selben Tag übernehmen.

- Die Integration mit fortschrittlicher Bildgebung, einschließlich digitaler Mammographie und MRT, wird die Genauigkeit verbessern.

- Anbieter werden in Schulungsprogramme für Chirurgen investieren, um den schnelleren Übergang von Drahtmethoden zu unterstützen.

- Der regulatorische Fokus auf Sicherheit und Rückverfolgbarkeit wird den Einsatz nicht-radioaktiver Alternativen vorantreiben.

- KI-basierte Bildgebungs- und Navigationsunterstützungstools werden die klinische Entscheidungsfindung stärken.

- In aufstrebenden Regionen wird ein stetiges Wachstum zu verzeichnen sein, da die diagnostische Infrastruktur und das Bewusstsein für Krebs verbessert werden.