Marktübersicht:

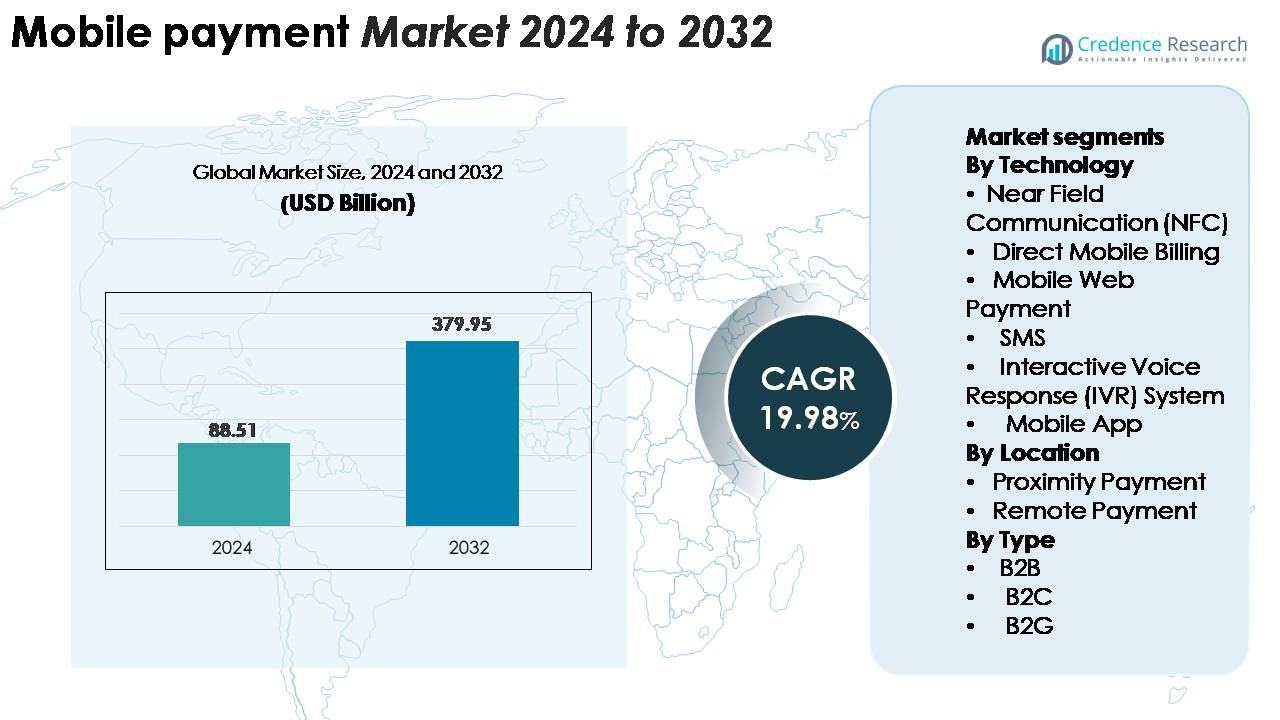

Der globale Markt für mobile Zahlungen wurde im Jahr 2024 auf 88,51 Milliarden USD geschätzt und soll bis 2032 auf 379,95 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 19,98 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für mobile Zahlungen 2024 |

88,51 Milliarden USD |

| Markt für mobile Zahlungen, CAGR |

19,98 % |

| Marktgröße für mobile Zahlungen 2032 |

379,95 Milliarden USD |

Der Markt für mobile Zahlungen wird von führenden Technologieunternehmen und Zahlungsnetzwerken wie Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal und Mastercard geprägt, die jeweils ihre digitalen Ökosysteme durch Wallet-Integration und Händlerpartnerschaften erweitern. Diese Akteure konkurrieren, indem sie das Benutzererlebnis verbessern, die Betrugsprävention stärken und die Akzeptanz im Einzelhandel, E-Commerce, im sicheren Transit-Authentifizierung und bei grenzüberschreitenden Zahlungen ausweiten. Der asiatisch-pazifische Raum führt den globalen Markt mit einem dominierenden Anteil von 38–40 % an, angetrieben durch Super-Apps, QR-basierte Ökosysteme und schnelle Digitalisierung. Nordamerika folgt mit 32–34 %, unterstützt durch hohe Smartphone-Durchdringung, fortschrittliche POS-Infrastruktur und starke Fintech-Innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für mobile Zahlungen wurde im Jahr 2024 auf 88,51 Milliarden USD geschätzt und soll bis 2032 auf 379,95 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 19,98 % im Prognosezeitraum.

- Starkes Marktwachstum wird durch die zunehmende Akzeptanz digitaler Geldbörsen, die Ausweitung der E-Commerce-Aktivitäten und die steigende Händlerakzeptanz von kontaktlosen und QR-basierten Lösungen angetrieben. NFC führt das Technologiesegment mit dem höchsten Anteil an, da es eine sichere, kontaktlose Bequemlichkeit bietet.

- Zu den wichtigsten Trends gehören die rasche Integration mobiler Zahlungen in Super-Apps, die zunehmende Nutzung biometrischer Authentifizierung und die weit verbreitete Einführung von QR-Codes, die eine kostengünstige Akzeptanz für kleine Händler ermöglichen.

- Die Wettbewerbsaktivität intensiviert sich, da globale Akteure wie Apple Pay, Google Pay, Alipay, PayPal und WeChat Pay Funktionen erweitern, die Sicherheit verbessern und interoperable Ökosysteme aufbauen; jedoch schränken Datenschutzbedenken und eine fragmentierte Infrastruktur die Akzeptanz in aufstrebenden Regionen weiterhin ein.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 38–40 %, gefolgt von Nordamerika mit 32–34 % und Europa mit 24–26 %, unterstützt durch ausgereifte POS-Netzwerke, regulatorische Modernisierung und starke Durchdringung digitaler Transaktionen.

Marktsegmentierungsanalyse:

Nach Technologie

NFC führt das Technologiesegment an und erobert den größten Anteil aufgrund seiner sicheren Authentifizierung, der schnellen kontaktlosen Bequemlichkeit und der weit verbreiteten Integration in Smartphones, Wearables und moderne POS-Terminals. Einzelhandel, Verkehr und Gastgewerbe verlassen sich zunehmend auf NFC, um den Checkout zu optimieren und die Bargeldbearbeitungszeit zu verkürzen. Mobile App-Zahlungen expandieren ebenfalls schnell, da Wallet-Anbieter das Benutzererlebnis durch biometrisches Login, Tokenisierung und belohnungsbasierte Ökosysteme verbessern. Unterdessen behalten direkte mobile Abrechnung, SMS und IVR-Systeme in Regionen mit begrenzter Bankinfrastruktur ihre Bedeutung bei und unterstützen grundlegende Transaktionen für unbankierte und ländliche Nutzer.

· Zum Beispiel arbeitet Apple Pay nach den ISO/IEC 14443 NFC-Standards bei 13,56 MHz, was einen Datenaustausch von bis zu 424 kbps ermöglicht, indem ein dediziertes physisches Secure Element (SE) zur Speicherung der Geräte-Kontonummer und zur Ausführung kryptografischer Operationen verwendet wird. Im Gegensatz dazu nutzt Google Pay Host Card Emulation (HCE) für das Token-Management und verlässt sich auf das TEE oder den Android Keystore des Geräts für die Sicherheit, während beide Plattformen EMVCo-Netzwerktokenisierung mit dynamischen Kryptogrammen verwenden, um jede kontaktlose Zahlungstransaktion innerhalb von Millisekunden zu authentifizieren.

Nach Standort

Fernzahlungen bleiben das dominierende standortbasierte Segment, unterstützt durch den explosionsartigen Anstieg des Online-Shoppings, digitaler Geldbörsen, OTT-Abonnements und app-basierter Finanzdienstleistungen. Verbraucher bevorzugen Ferntransaktionen aufgrund ihrer Bequemlichkeit, der Multi-Channel-Zugänglichkeit und der Integration mit Banken- und E-Commerce-Plattformen. Proximity-Zahlungen wachsen ebenfalls stetig, da NFC-Terminals, QR-Code-Scanner und kontaktlose POS-Geräte in Supermärkten, Restaurants und Transportsystemen expandieren. Die zunehmende Akzeptanz bei kleinen Händlern und der weit verbreitete Ausbau der kontaktlosen Infrastruktur verstärken die Proximity-Akzeptanz, obwohl Ferntransaktionen weiterhin führend sind, da sie ein höheres Transaktionsvolumen und eine breitere Anwendung über digitale Kanäle hinweg bieten.

- Zum Beispiel verarbeitete PayPal allein im vierten Quartal 2023 insgesamt 6,8 Milliarden Zahlungstransaktionen, während WeChat Pay in China täglich über 1 Milliarde digitale Transaktionen unterstützte, was das massive Ausmaß zeigt, in dem mobile Zahlungen in globalen digitalen Ökosystemen operieren.

Nach Typ

B2C dominiert das Segment, da Verbraucher zunehmend auf mobile Geldbörsen für Einzelhandelskäufe, Rechnungszahlungen, Reisebuchungen und Peer-to-Peer-Überweisungen umsteigen. Nahtlose App-Oberflächen, sofortige Transaktionsabwicklung und Treueintegrationen machen mobile Zahlungen zum zentralen Bestandteil des täglichen Handels. B2B-Transaktionen gewinnen an Bedeutung, da Unternehmen mobile Rechnungsstellung, automatisierte Abrechnung und Ausgabenmanagement-Tools einführen, um die betriebliche Effizienz zu verbessern. B2G-Zahlungen wachsen, da Regierungen die Besteuerung, Genehmigungsgebühren und Versorgungsabrechnungen digitalisieren. Dennoch bleibt B2C der Haupttreiber, unterstützt durch die steigende Smartphone-Durchdringung und die Akzeptanz von Händlern in städtischen und halb-städtischen Märkten.

Wichtige Wachstumstreiber:

Erweiterung der digitalen Geldbörsen und Smartphone-Durchdringung

Digitale Geldbörsen sind das Rückgrat der mobilen Zahlungen geworden, und ihre Akzeptanz beschleunigt sich weiter, da Verbraucher von Bargeld und Karten zu app-basierten Finanzökosystemen wechseln. Die hohe Smartphone-Durchdringung ermöglicht es Nutzern, auf Wallet-Dienste zuzugreifen, ohne zusätzliche Hardware zu benötigen, während eingebettete Sicherheitsfunktionen wie biometrische Authentifizierung, Tokenisierung und gerätebasierte Verschlüsselung das Vertrauen der Nutzer stärken. Digitale Geldbörsen integrieren zunehmend Rechnungszahlungen, Ticketing, Mikrokredite und Treueprogramme und schaffen multifunktionale Plattformen, die das tägliche Engagement fördern. Händler beschleunigen die Akzeptanz, indem sie exklusive Rabatte, schnelleren Checkout und nahtlose Integration mit POS-Systemen anbieten. Das Aufkommen von Super-App-Modellen in mehreren Märkten konsolidiert weiter Zahlung, Handel und Finanzdienstleistungen und fördert höhere Transaktionsfrequenzen. Da sich die Ökosysteme auf P2P-Überweisungen, Transit-Zahlungen und Abonnementdienste ausweiten, bleiben digitale Geldbörsen ein Anker des Marktwachstums.

· Zum Beispiel hat Apple Pay weltweit über 650 Millionen aktive Nutzer, während das breitere WeChat-Ökosystem über 1,4 Milliarden monatlich aktive Nutzer unterstützt (mit geschätzten 1,3 Milliarden Nutzern von WeChat Pay), was das enorme Ausmaß zeigt, in dem digitale Geldbörsen weltweit operieren.

Beschleunigte E-Commerce-Expansion und Übergang zu bargeldlosen Transaktionen

Die Expansion des E-Commerce stärkt das mobile Zahlungssystem erheblich, da Verbraucher reibungslose, sofortige Checkout-Erlebnisse auf digitalen Plattformen bevorzugen. Einzelhändler und Marktplätze integrieren mobile Zahlungsgateways, um Warenkorbabbrüche zu reduzieren und die Kundenbindung zu verbessern. Für wiederkehrende Käufe unterstützen mobil optimierte Zahlungsabläufe Ein-Klick-Transaktionen, eingebetteten Checkout und automatisierte Abrechnung. In Schwellenmärkten wird ein schnelles Wachstum verzeichnet, da staatliche Initiativen bargeldlose Transaktionen und finanzielle Inklusion fördern. Mobile Zahlungen profitieren auch von steigendem digitalen Konsum in den Bereichen Unterhaltung, Essenslieferung, Reisen und hyperlokale Dienstleistungen. Gestärkte Betrugspräventions-Tools und Echtzeit-Transaktionsüberwachung erhöhen das Sicherheitsvertrauen und fördern die Akzeptanz weiter. Da der grenzüberschreitende E-Commerce wächst, unterstützen mobile Geldbörsen und app-basierte Zahlungen schnelle Währungsumrechnungen und vereinfachte internationale Transaktionen und werden zu einem entscheidenden Treiber der globalen Expansion des digitalen Handels.

- Zum Beispiel verarbeitete Shopify während seiner Spitzen-Shopping-Saison 2023 (Black Friday Cyber Monday Wochenende) einen Gesamtumsatz (Gross Merchandise Volume) von 9,3 Milliarden US-Dollar. Ein bedeutender Teil dieser Aktivitäten findet auf mobilen Geräten statt, wobei offizielle Statistiken darauf hinweisen, dass etwa 79 % des gesamten Traffics zu Shopify-Shops von mobilen Geräten stammt und ungefähr 66 % aller Bestellungen über Mobiltelefone aufgegeben werden.

Zunehmende Händlerakzeptanz und Integration kontaktloser Infrastrukturen

Die Akzeptanz mobiler Zahlungen durch Händler wächst schnell, da Unternehmen moderne POS-Systeme, NFC-fähige Terminals und QR-basierte Zahlungsschnittstellen einführen. Kleine und mittlere Unternehmen setzen zunehmend auf kostengünstige QR-Lösungen, um die Abhängigkeit von herkömmlicher Kartenlese-Hardware zu verringern. Kontaktlose Infrastrukturen unterstützen schnellere Kassiervorgänge, verbesserte Hygiene und verkürzte Warteschlangen, Vorteile, die eine starke Akzeptanz nach der Pandemie fördern. Einzelhändler integrieren Bestandsverwaltungssysteme, Analyse-Dashboards und Treueprogramme direkt in mobile Zahlungsplattformen, was datengesteuertes Marketing und personalisierte Werbeaktionen ermöglicht. Verkehrsnetze, Parksysteme und Schnellrestaurants verstärken NFC- und QR-Zahlungen und schaffen nahtlose physisch-digitale Transaktionserlebnisse. Da mehr Händler Omnichannel-Zahlungsstrategien übernehmen, werden mobile Zahlungslösungen für die betriebliche Effizienz und den Verbrauchskomfort unerlässlich, was die Marktdynamik stärkt.

Wichtige Trends und Chancen:

Wachsende Integration mobiler Zahlungen mit Embedded Finance und Super-Apps

Mobile Zahlungen integrieren sich zunehmend mit eingebetteten Finanzdienstleistungen und schaffen Möglichkeiten für sektorübergreifende Expansion. Super-Apps konsolidieren Zahlungen, Einkäufe, Mikroversicherungen, Reisen, Kredite und soziale Funktionen innerhalb einer einzigen Oberfläche und bieten Nutzern ein vernetztes digitales Lifestyle-Erlebnis. Eingebettete Finanzplattformen ermöglichen es Unternehmen, Zahlungen, Kreditbewertungen und Risikobewertungen ohne traditionelle Bankintermediäre zu integrieren. Dieser Trend eröffnet Wege für abonnementbasierte Modelle, BNPL (Buy Now Pay Later), Mikrokredite und automatisierte Sparwerkzeuge. Da Fintechs mit Telekommunikationsanbietern und großen Einzelhändlern zusammenarbeiten, erweitern sich eingebettete Zahlungsdienste in ländliche und unterversorgte Regionen. Die Konsolidierung von digitalem Handel, Mobilitätsdiensten und Unterhaltungsplattformen verstärkt weiter das Transaktionsvolumen und erhöht das Monetarisierungspotenzial.

- Zum Beispiel unterstützt das WeChat-Ökosystem von Tencent über 1,4 Milliarden monatlich aktive Nutzer, und seine integrierte Finanzdienstleistungsplattform verarbeitete jährlich mehr als 15 Billionen US-Dollar Transaktionswert (über Hunderte von Milliarden einzelner Transaktionen), was den massiven operativen Umfang von Super-App-gesteuerter eingebetteter Finanzierung demonstriert.

Fortschritte in Tokenisierung, Biometrie und sicherheitsgetriebener Innovation

Sicherheitsfortschritte bilden einen wichtigen Trend, der zukünftige Chancen im Bereich mobiler Zahlungen prägt. Die Tokenisierung reduziert die Exposition gegenüber Zahlungsdaten, indem sie sensible Kartendaten durch dynamische Tokens ersetzt und so Betrugsrisiken minimiert. Biometrische Technologien wie Fingerabdruckscans, Gesichtserkennung und Spracherkennung verbessern die Genauigkeit der Benutzerverifizierung erheblich und reduzieren Reibungen beim Checkout. KI-basierte Verhaltensanalysen erkennen Anomalien in Echtzeit und unterstützen risikobasierte Authentifizierungssysteme. Diese Innovationen stärken das Vertrauen der Verbraucher und beschleunigen die Akzeptanz in hochfrequenten Transaktionsumgebungen wie Einzelhandel und Transport. Da Regulierungsbehörden auf stärkere Datenschutzrahmen drängen, integrieren Anbieter zunehmend Sicherheitsprinzipien in das Zahlungsdesign, was Chancen für compliance-orientierte und datenschutzzentrierte mobile Zahlungslösungen eröffnet.

- Beispielsweise verarbeitet Apples Secure Enclave biometrische Daten effizient mithilfe eines dedizierten, isolierten Prozessors und Hardware-Beschleunigern für kryptografische Aufgaben, während das Netzwerk-Tokenisierungssystem von Visa weltweit über 13,7 Milliarden aktive Tokens ausgegeben hat, die eine dynamische, einmalige Authentifizierung für jede Transaktion ermöglichen.

Erweiterung von QR-basierten Zahlungen und kostengünstigen digitalen Akzeptanztechnologien

QR-basierte Zahlungen schaffen neue Möglichkeiten, insbesondere in aufstrebenden Märkten, in denen Händler nach kostengünstigen, einfach zu implementierenden Zahlungslösungen suchen. QR-Plattformen erfordern minimale Infrastruktur, sodass kleine Einzelhändler, Straßenverkäufer und Dienstleister digitale Zahlungen ohne fortschrittliche Terminals akzeptieren können. Interoperable QR-Ökosysteme stärken den Wettbewerb und unterstützen die nutzungsübergreifende Anwendbarkeit, was den Komfort für Verbraucher erhöht. Regierungen und Zahlungsnetzwerke fördern zunehmend nationale QR-Standards, um einheitliche Zahlungserfahrungen zu schaffen. Da QR-Systeme Treuefunktionen, EMI-Optionen und sofortige Abrechnungsmöglichkeiten integrieren, erweitern sie sich über einfache Überweisungen hinaus, um breitere Handelsmodelle zu unterstützen und schaffen so eine skalierbare Wachstumschance für Zahlungsanbieter.

Wichtige Herausforderungen:

Steigende Bedrohungen der Cybersicherheit und Bedenken hinsichtlich des Datenschutzes

Mobilzahlungsanbieter stehen vor zunehmenden Cybersicherheitsrisiken, da das Transaktionsvolumen steigt und Bedrohungsakteure immer ausgefeiltere Angriffsmethoden anwenden. Phishing, Malware, SIM-Swapping und Kontoübernahmen untergraben weiterhin das Vertrauen der Nutzer in digitale Kanäle. Anbieter müssen die Multi-Faktor-Authentifizierung, die verschlüsselte Datenübertragung und fortschrittliche Betrugserkennungstools verstärken, um die Sicherheit zu gewährleisten. Die Einhaltung strenger Datenschutzgesetze erfordert Investitionen in sichere Cloud-Infrastrukturen, Prüfmechanismen und Governance zur Benutzerzustimmung. Fragmentierte Regulierung in verschiedenen Regionen erschwert zudem grenzüberschreitende Operationen. Ohne robuste Sicherheitsrahmen besteht das Risiko, dass die Akzeptanz von mobilen Zahlungen verlangsamt wird, insbesondere bei erstmaligen digitalen Nutzern und Unternehmenskunden mit hohem Wert.

Infrastrukturlücken und begrenzte finanzielle Inklusion in aufstrebenden Regionen

Trotz des schnellen Marktwachstums stehen viele Regionen immer noch vor Infrastrukturlücken, die die Akzeptanz von mobilen Zahlungen einschränken. Begrenzte Smartphone-Erschwinglichkeit, inkonsistente Internetabdeckung und geringe digitale Kompetenz behindern die Akzeptanz in ländlichen Bevölkerungsgruppen. Händlernetzwerke in aufstrebenden Märkten verfügen oft nicht über moderne POS-Geräte oder Bankkontoverbindungen, was die Akzeptanzpunkte für digitale Transaktionen reduziert. Bargelddominanz besteht in Sektoren wie Mikro-Einzelhandel, Landwirtschaft und informellen Dienstleistungen fort. Regulatorische Inkonsistenzen und fragmentierte Interoperabilität zwischen Zahlungsplattformen schränken nahtlose Transaktionen weiter ein. Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen zwischen Fintechs, Telekommunikationsanbietern, Banken und politischen Entscheidungsträgern, um die Infrastruktur auszubauen und die Verbraucherbereitschaft zu verbessern.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 34 % des globalen Marktes für mobile Zahlungen, angetrieben durch eine starke digitale Infrastruktur, hohe Smartphone-Durchdringung und weit verbreitete Akzeptanz kontaktloser Lösungen. Die USA führen das regionale Wachstum an, da Verbraucher zunehmend digitale Geldbörsen für Einzelhandels-, Unterhaltungs- und Transporttransaktionen nutzen. Finanzinstitute und Fintechs erweitern das mobile Banking, P2P-Überweisungen und die biometrische Authentifizierung, um das Vertrauen der Nutzer zu stärken. Einzelhändler beschleunigen die Integration von NFC-, QR- und App-basierten Checkout-Lösungen, was das Transaktionsvolumen steigert. Kanada trägt ebenfalls erheblich durch staatlich unterstützte Modernisierung digitaler Zahlungen, steigende E-Commerce-Käufe und die schnelle Akzeptanz eingebetteter Finanzdienstleistungen in kleinen und mittleren Unternehmen bei.

Europa

Europa macht 26% des globalen Marktes aus, unterstützt durch starke regulatorische Rahmenbedingungen, Interoperabilitätsinitiativen und ein ausgereiftes kontaktloses Zahlungssystem. Länder wie das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder führen die Einführung an, da Verbraucher zunehmend auf app-gestütztes Banking, durch Open-Banking ermöglichte Zahlungen und sichere biometrische Authentifizierung umsteigen. Die Region profitiert von einer fortschrittlichen POS-Infrastruktur und der schnellen Ausweitung von QR-basierten und wallet-basierten Zahlungen im Einzelhandel und Mobilitätsdiensten. Regulierungsprogramme, die Sofortzahlungen, grenzüberschreitenden digitalen Handel und Datenschutz fördern, beschleunigen die Nutzung mobiler Zahlungen weiter und machen Europa zu einem der am besten strukturierten digitalen Transaktionsökosysteme weltweit.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert mit einem Marktanteil von 40% die globale Landschaft, angetrieben durch massive Smartphone-Verbreitung, urbane Digitalisierung und den Aufstieg von Super-App-Ökosystemen. China und Indien führen beim Transaktionsvolumen aufgrund weit verbreiteter QR-basierter Zahlungen, UPI-gesteuerter Sofortüberweisungen und integrierter Wallet-Ökosysteme. Märkte in Südostasien wie Indonesien, Vietnam und die Philippinen expandieren schnell, da Fintechs mit Telekommunikationsanbietern zusammenarbeiten, um den Zugang zu Finanzdienstleistungen zu verbessern. Starkes E-Commerce-Wachstum, die Expansion des digitalen Bankings und staatliche Anreize zur Reduzierung von Bargeldtransaktionen verstärken die Einführung. Die große unbanked Bevölkerung der Region bietet zusätzliche Chancen für mobile-first Finanzdienstleistungen und erhält das langfristige Marktwachstum aufrecht.

Lateinamerika

Lateinamerika erfasst etwa 8% des globalen Marktes, angetrieben durch die schnelle Expansion von Fintechs, wachsenden Smartphone-Zugang und steigende Nachfrage nach bequemen, kostengünstigen digitalen Zahlungslösungen. Brasilien, Mexiko und Kolumbien führen die Einführung an, da Verbraucher von Bargeld zu QR-basierten und app-basierten Transaktionen für Einzelhandel, Mobilität und tägliche Dienstleistungen wechseln. Regierungsinitiativen wie das PIX-Sofortzahlungssystem in Brasilien beschleunigen die Nutzung mobiler Zahlungen erheblich. Die zunehmende Integration digitaler Lösungen durch Händler und die Erweiterung von E-Commerce-Ökosystemen fördern das Transaktionswachstum. Trotz wirtschaftlicher Schwankungen fördert die starke Fintech-Innovation der Region die beschleunigte Einführung mobiler Zahlungen in städtischen und halb-urbanen Bevölkerungsgruppen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 6%, stellt jedoch einen der am schnellsten wachsenden Märkte dar, bedingt durch die zunehmende Durchdringung des digitalen Bankings, mobile Geldplattformen und von der Regierung geführte Initiativen zur finanziellen Inklusion. Golfstaaten wie die VAE und Saudi-Arabien führen die Einführung durch kontaktlose Mandate, hohe POS-Modernisierung und starke E-Commerce-Aktivitäten an. In Afrika dominieren mobile Geldplattformen wie MFS-Lösungen aufgrund des begrenzten Zugangs zu traditionellen Banken und unterstützen P2P-Überweisungen, Rechnungszahlungen und Mikrohandelstransaktionen. Investitionen in von Telekommunikationsunternehmen geführte digitale Infrastruktur und die Modernisierung grenzüberschreitender Zahlungen stärken weiterhin das mobile Zahlungssystem der Region.

Marktsegmentierungen:

Nach Technologie

- Near Field Communication (NFC)

- Direkte Mobilabrechnung

- Mobiles Web-Payment

- SMS

- Interaktives Sprachdialogsystem (IVR)

- Mobile App

Nach Standort

- Nahfeldzahlung

- Fernzahlung

Nach Typ

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der Markt für mobile Zahlungen zeichnet sich durch eine zunehmend wettbewerbsintensive Landschaft aus, die durch die Präsenz globaler Technologieunternehmen, Zahlungsnetzwerke, Fintech-Innovatoren, Telekommunikationsanbieter und Anbieter digitaler Geldbörsen geprägt ist. Führende Unternehmen konzentrieren sich darauf, ihre Nutzerbasis durch sichere, reibungslose Zahlungserfahrungen zu erweitern, die durch Tokenisierung, biometrische Authentifizierung und KI-gestützte Betrugserkennung unterstützt werden. Etablierte Akteure stärken ihre Ökosysteme, indem sie Rechnungszahlungen, Mikrokredite, Treueprämien und Abonnementdienste integrieren, um die Transaktionshäufigkeit zu erhöhen. Fintech-Disruptoren intensivieren den Wettbewerb, indem sie kostengünstige QR-Plattformen und Sofortüberweisungslösungen bereitstellen, die kleine Händler und unbankierte Bevölkerungsgruppen ansprechen. Strategische Partnerschaften zwischen Banken und digitalen Plattformen beschleunigen den Ausbau kontaktloser Infrastrukturen und grenzüberschreitender Zahlungskapazitäten. Währenddessen verändern Super-App-Ökosysteme im asiatisch-pazifischen Raum und Open-Banking-Rahmenwerke in Europa die Wettbewerbsdynamik, indem sie Interoperabilität und Multi-Service-Konvergenz ermöglichen. Da Sicherheit, Geschwindigkeit und Komfort zu zentralen Unterscheidungsmerkmalen werden, investieren Unternehmen kontinuierlich in die Skalierbarkeit von Plattformen, die Einhaltung gesetzlicher Vorschriften und wertschöpfende Finanzdienstleistungen, um ihre Marktführerschaft zu behaupten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Jüngste Entwicklungen:

- Im Oktober 2025 führte Samsung India bedeutende Verbesserungen an seiner Samsung Wallet-Plattform ein, darunter die UPI-Integration während der Geräteeinrichtung, PIN-freie biometrische Authentifizierung und erweiterte globale „Tap & Pay“-Funktionen für FOREX-Karten und Online-Zahlungen.

- Im Juli 2025 eröffnete Visa sein erstes in Afrika ansässiges Rechenzentrum in Johannesburg und kündigte einen umfassenderen Investitionsplan an, um die digitale Zahlungsinfrastruktur auf dem gesamten Kontinent zu unterstützen, die Zahlungsabwicklung zu verbessern und die finanzielle Inklusion zu fördern.

- Im Mai 2025 stellte Google auf der Google I/O 2025 eine aktualisierte Google Pay API vor, mit neuen Checkout-Prozessen, reichhaltigeren Kartenvisualisierungen, Unterstützung für den Dunkelmodus und erweiterten Entwicklerfähigkeiten zur Vereinfachung der Integration und Verbesserung der Sicherheit.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Standort, Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Mobile Zahlungen werden zur primären Methode für tägliche Transaktionen, da Verbraucher zunehmend Wallet-basierte und kontaktlose Lösungen übernehmen.

- Digitale Identität, Biometrie und KI-gesteuerte Betrugserkennung werden das Sicherheitsrahmenwerk für mobile Transaktionen erheblich stärken.

- Super-App-Ökosysteme werden sich erweitern und Zahlungen mit Mobilität, E-Commerce, Unterhaltung und Finanzdienstleistungen auf einer einzigen Plattform integrieren.

- QR-basierte Zahlungen werden weiter wachsen, insbesondere in aufstrebenden Märkten, die kostengünstige, interoperable digitale Akzeptanzmethoden suchen.

- Grenzüberschreitende mobile Zahlungen werden beschleunigt, da Anbieter die Währungsumrechnung, globale Wallet-Interoperabilität und sofortige Abwicklungsmöglichkeiten verbessern.

- Händler werden zunehmend ihre Abläufe digitalisieren, mobile POS-Systeme und eingebettete Zahlungstools übernehmen, um das Kundenerlebnis zu verbessern.

- Open-Banking-Regulierungen werden sich ausweiten und nahtlose Konnektivität zwischen Banken, Fintechs und Wallet-Plattformen ermöglichen.

- Mobile Zahlungen werden zunehmend Kredit-, Mikrokredit- und BNPL-Angebote unterstützen und die finanzielle Inklusion vorantreiben.

- Zahlungen über Wearables werden zunehmen, da Smartwatches und Fitnessgeräte sichere NFC- und Tokenisierungstechnologien integrieren.

- Cloud-basierte Infrastrukturen und Echtzeit-Zahlungsnetzwerke werden die Transaktionsgeschwindigkeit, Skalierbarkeit und Zuverlässigkeit über Märkte hinweg verbessern.