Marktübersicht

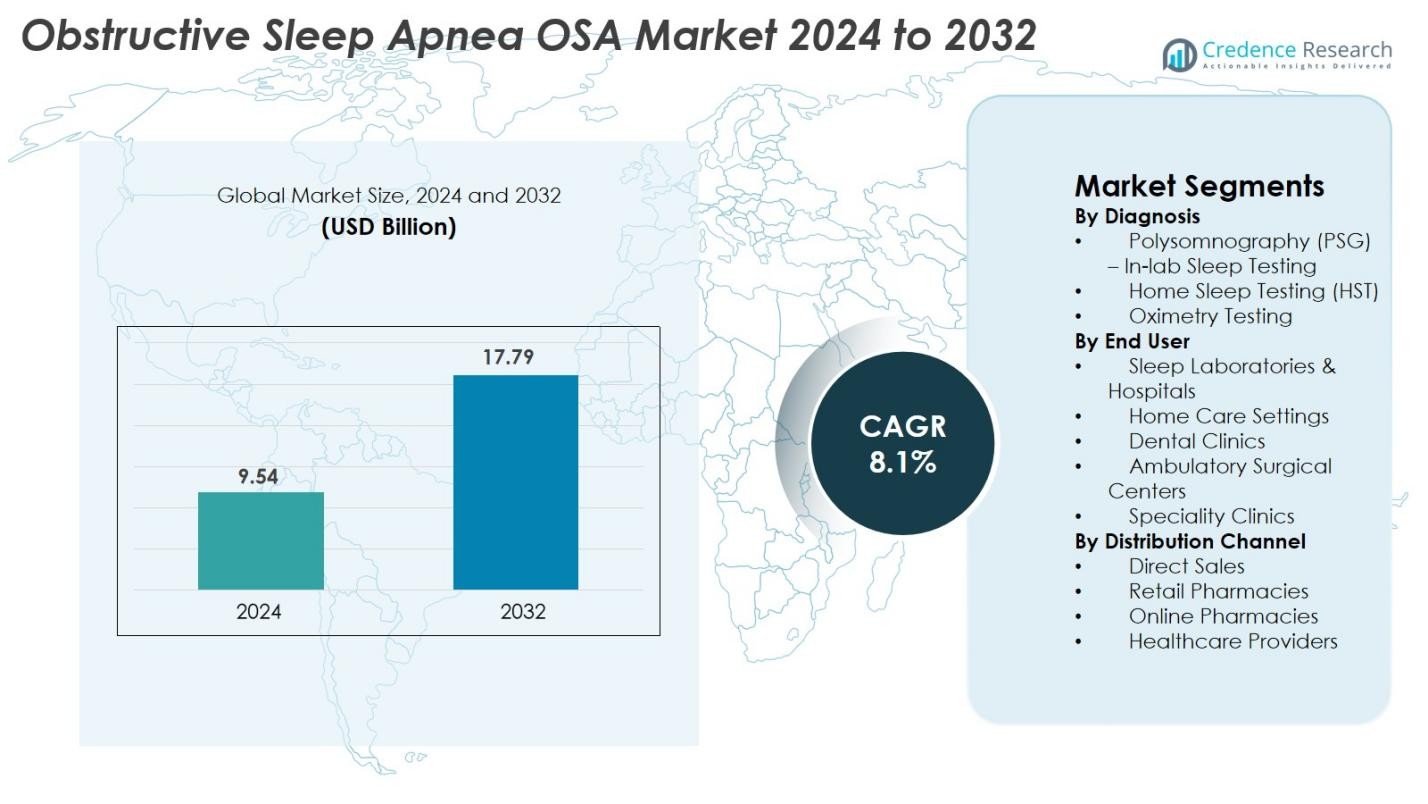

Die Marktgröße für Obstruktive Schlafapnoe (OSA) wurde im Jahr 2024 auf 9,54 Milliarden USD geschätzt und soll bis 2032 17,79 Milliarden USD erreichen, mit einer CAGR von 8,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Obstruktive Schlafapnoe (OSA) 2024 |

9,54 Milliarden USD |

| Markt für Obstruktive Schlafapnoe (OSA), CAGR |

8,1% |

| Marktgröße für Obstruktive Schlafapnoe (OSA) 2032 |

17,79 Milliarden USD |

Der Markt für Obstruktive Schlafapnoe (OSA) wird von einem starken Ökosystem etablierter Medizingeräte- und Pharmaunternehmen angetrieben, darunter ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company und Takeda. Diese Akteure führen Fortschritte in CPAP/APAP-Systemen, Heimschlaftests, Neurostimulations-Therapien und aufkommenden pharmakologischen Lösungen an. Regional dominiert Nordamerika den globalen Markt mit einem Anteil von 41,6% im Jahr 2024, unterstützt durch hohe Diagnoseraten, starke Erstattungsrahmen und weit verbreitete Einführung vernetzter Schlaftherapiegeräte, was es als einflussreichstes Zentrum für Innovation und kommerzielles Wachstum positioniert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Obstruktive Schlafapnoe (OSA) wurde im Jahr 2024 auf 9,54 Milliarden USD geschätzt und soll bis 2032 17,79 Milliarden USD erreichen, mit einer CAGR von 8,1 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Prävalenz von Fettleibigkeit, die zunehmende Einführung von Heimschlaftests und die starke Nachfrage nach CPAP/APAP-Geräten angetrieben, wobei die Polysomnographie (PSG) mit einem diagnostischen Anteil von 46,8 % den größten Anteil hält.

- Zu den wichtigsten Trends gehören die rasche Expansion der telemedizinbasierten Schlafpflege, die Einführung von KI-gestützten Überwachungsplattformen und die zunehmende Präferenz für nicht-CPAP-Therapien wie orale Geräte und Neurostimulationssysteme.

- Die Wettbewerbslandschaft wird von großen Akteuren wie ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed und Takeda angeführt, die sich alle auf vernetzte Geräte und fortschrittliche Behandlungsinnovationen konzentrieren.

- Regional dominiert Nordamerika mit 41,6 %, gefolgt von Europa mit 28,4 % und dem asiatisch-pazifischen Raum mit 21,7 %, angetrieben durch eine starke Diagnoseinfrastruktur, steigendes Bewusstsein und wachsenden Zugang zu Schlaftherapielösungen.

Analyse der Marktsegmentierung

Nach Diagnose

Die Polysomnographie (PSG) – In-Lab-Schlaftests hielten im Jahr 2024 mit einem Anteil von 46,8 % den dominierenden Anteil am Markt für Obstruktive Schlafapnoe (OSA), angetrieben durch ihre hohe diagnostische Genauigkeit, Mehrparameter-Überwachungsfähigkeiten und starke Akzeptanz in schlafmedizinischen Zentren in Krankenhäusern. PSG bleibt der Goldstandard zur Bestätigung des Schweregrads der OSA und unterstützt die frühzeitige und präzise Diagnose bei Hochrisikopatienten. Heimschlaftests (HST) expandieren schnell aufgrund der wachsenden Präferenz für bequeme Bewertungen zu Hause und geringerer Kosten, während Oximetrie und Aktigraphie insbesondere in ressourcenbegrenzten Umgebungen für das erste Screening und die Überwachung an Bedeutung gewinnen.

- Zum Beispiel misst ResMeds ApneaLink Air-System bis zu fünf klinisch validierte Parameter und hat in Validierungsstudien je nach verwendetem diagnostischen Schwellenwert variable Sensitivität und Spezifität gezeigt.

Nach Endbenutzer

Schlaflabore & Krankenhäuser machten 2024 mit 52,3% den größten Anteil aus, unterstützt durch die Verfügbarkeit fortschrittlicher diagnostischer Infrastrukturen, qualifizierter Schlafspezialisten und integrierter Behandlungswege für moderate bis schwere OSA-Fälle. Krankenhäuser bewältigen auch hohe Patientenvolumen und komplexe Komorbiditäten, was die Nachfrage stärkt. Häusliche Pflegeeinrichtungen verzeichnen ein beschleunigtes Wachstum, da tragbare CPAP/APAP-Geräte, Telemonitoring-Lösungen und Schlafuntersuchungen zu Hause den Patientenkomfort und die Therapieadhärenz verbessern. Zahnkliniken, ambulante chirurgische Zentren und Spezialkliniken erweitern ihre Rolle weiterhin, insbesondere bei der Behandlung von leichter bis mittelschwerer OSA mit oralen Applikationstherapien.

- Zum Beispiel unterstützt ResMeds AirSense 11-Plattform die Fernüberwachung durch Cloud-Konnektivität und hat über 2,5 Milliarden Nächte an Patientendaten-Uploads dokumentiert, was das Management der Therapie zu Hause verbessert.

Nach Vertriebskanal

Der Direktverkauf dominierte das Vertriebssegment mit einem Marktanteil von 41,5% im Jahr 2024, angetrieben durch starke Beschaffung von Krankenhäusern, Schlaflaboren und großen Gesundheitsnetzwerken, die direkte Partnerschaften mit Herstellern für Gerätezuverlässigkeit, Mengenrabatte und Kundendienst bevorzugen. Einzelhandelsapotheken bleiben ein wichtiger Kanal für Verbrauchsmaterialien und Zubehör, während Online-Apotheken aufgrund der steigenden E-Commerce-Akzeptanz, abonnementbasierter CPAP-Versorgungen und niedrigerer Lieferkosten an Dynamik gewinnen. Gesundheitsdienstleister verstärken den Vertrieb weiter, indem sie die Geräteabgabe in klinische Arbeitsabläufe integrieren und so einen schnelleren Zugang zu diagnostischen und therapeutischen OSA-Lösungen gewährleisten.

Wichtige Wachstumstreiber

Steigende Prävalenz von Fettleibigkeit und alternde Bevölkerung

Die zunehmende globale Prävalenz von Fettleibigkeit und die rasche Expansion der geriatrischen Bevölkerung dienen als Hauptwachstumsbeschleuniger für den Markt für obstruktive Schlafapnoe (OSA). Fettleibigkeit bleibt der stärkste modifizierbare Risikofaktor für OSA, da übermäßige Fettablagerungen zu einer Verengung der Atemwege und einem Kollaps des Weichgewebes während des Schlafs führen. Länder in Nordamerika, Europa und aufstrebendem Asien erleben einen stetigen Anstieg der Fettleibigkeitsraten, was direkt die OSA-Inzidenz erhöht und die Nachfrage nach diagnostischen Lösungen antreibt. Gleichzeitig wird erwartet, dass die globale ältere Bevölkerung erheblich zunimmt, was eine höhere Anfälligkeit für schlafbezogene Atemstörungen aufgrund physiologischer Veränderungen, Komorbiditäten und reduzierter neuromuskulärer Kontrolle mit sich bringt. Da diese Patientengruppen zunehmend Behandlung für Komplikationen wie Herz-Kreislauf-Erkrankungen und Bluthochdruck suchen, steigt der Bedarf an CPAP-, APAP-, BiPAP- und oralen Applikationstherapien weiter an, was zu einem anhaltenden Marktwachstum führt.

- Zum Beispiel meldete ResMed weltweit mehr als 20 Millionen cloud-verbundene CPAP- und APAP-Geräte in aktivem Gebrauch, die eine großflächige Fernüberwachung für Patienten mit adipositasbedingter Schlafapnoe ermöglichen.

Technologische Fortschritte in der Schlafdiagnostik und bei therapeutischen Geräten

Technologische Innovationen in der Schlafdiagnostik und bei Therapiegeräten spielen eine entscheidende Rolle bei der Beschleunigung des Marktwachstums, insbesondere durch verbesserte Genauigkeit, Benutzerfreundlichkeit und bessere Patientenadhärenz. Cloud-verbundene CPAP- und APAP-Geräte, tragbare Schlaftracker und fortschrittliche Heim-Schlaftestkits ermöglichen eine frühere Erkennung und kontinuierliche Überwachung der OSA. KI-gesteuerte Algorithmen unterstützen nun die automatisierte Auswertung, Patientenprofilierung und personalisierte Therapieanpassungen, wodurch Kliniker optimierte, datengestützte Pflege bieten können. Verbesserte Komfortmerkmale, automatisch anpassbare Druckmodi und leisere Gerätedesigns erhöhen die Akzeptanz der Behandlung in der häuslichen Pflege. Innovationen wie adaptive Servoventilation und bi-level Systeme der nächsten Generation erweitern die therapeutischen Optionen für komplexe Schlafapnoe, während smartphone-verbundene Oximetrie- und kontaktlose Überwachungswerkzeuge die Zugänglichkeit erweitern. Während sich digitale Gesundheitsökosysteme weiterentwickeln, transformieren technologiegetriebene Lösungen klinische Arbeitsabläufe und stärken die langfristigen Perspektiven des OSA-Marktes.

- Zum Beispiel zeigte Itamar Medicals WatchPAT 300 in der klinischen Validierung eine Apnoe-Hypopnoe-Index-Korrelation von 0,87 im Vergleich zur In-Labor-Polysomnographie, was die Fähigkeit der KI-unterstützten automatisierten Auswertung unterstreicht, die Zuverlässigkeit einer vollständigen PSG zu erreichen.

Wachsende Bewusstseinsbildung und politische Unterstützung für die Schlafgesundheit

Die Stärkung des öffentlichen Bewusstseins für die Schlafgesundheit und die Ausweitung der politischen Unterstützung sind entscheidende Kräfte, die die Expansion des OSA-Marktes vorantreiben. Globale Gesundheitsbehörden, medizinische Gesellschaften und private Organisationen priorisieren die Aufklärung über Schlafstörungen aufgrund zunehmender Beweise, die unbehandelte OSA mit Herz-Kreislauf-Erkrankungen, Diabetes, kognitiven Beeinträchtigungen und Arbeitsunfällen in Verbindung bringen. Verbesserungen bei der Erstattung für Schlafstudien, CPAP-Ausrüstung und Telemonitoring-Programme verringern die Kostenbelastung der Patienten und fördern eine frühere Diagnose. Arbeitsschutzrichtlinien im Transportwesen, in der Luftfahrt und in der Industrie verlangen nun das Screening auf Schlafstörungen bei Hochrisikoarbeitern, was die Diagnosevolumina weiter erhöht. Die zunehmende Sichtbarkeit der Schlafgesundheit durch soziale Medien, Wellness-Kampagnen und Empfehlungen von öffentlichen Persönlichkeiten normalisiert die Nutzung von Geräten und reduziert das Stigma. Während Primärversorgungsnetzwerke routinemäßige Schlafbewertungen integrieren, erweitern sich die Patientenscreening-Trichter, was die verstärkte Einführung von OSA-Therapien auf globalen Märkten unterstützt.

Wichtige Trends & Chancen

Erweiterung von Heim-Schlaftests und Fernüberwachung von Patienten

Der Übergang zu häuslichen Diagnosen und der Fernüberwachung von Patienten bietet eine erhebliche Chance für den OSA-Markt. Heim-Schlaftests (HST) gewinnen aufgrund ihrer Bequemlichkeit, geringeren Kosten und der Fähigkeit, breitere Patientengruppen im Vergleich zu traditionellen Schlaflaboren zu erreichen, an Akzeptanz. Die Integration von Telemedizin und cloud-verbundenen Überwachungswerkzeugen ermöglicht es Klinikern, Apnoe-Ereignisse, Druckeinstellungen und Adhärenzmetriken aus der Ferne zu analysieren und personalisierte Therapieanpassungen vorzunehmen. Dieses Modell verbessert den Patientenkomfort, reduziert Krankenhausbesuche und unterstützt die kontinuierliche Versorgung bei der Behandlung chronischer Schlafapnoe. KI-unterstützte HST-Geräte, smartphone-verbundene Sensoren und abonnementbasierte Fernüberwachungsprogramme werden zu integralen Bestandteilen der modernen Schlafmedizin. Da klinische Richtlinien zunehmend HST für geeignete Fälle befürworten, haben Hersteller starke Möglichkeiten, in tragbare Diagnosesysteme und cloud-fähige Therapieplattformen zu innovieren.

- Zum Beispiel überträgt das Einweg-HST-Gerät WatchPAT ONE von Itamar Medical Rohdaten des Schlafs direkt in die Cloud und liefert innerhalb von 1–2 Minuten nach dem Hochladen automatisierte, KI-bewertete Berichte, was die diagnostischen Durchlaufzeiten beschleunigt.

Wachsende Akzeptanz von Nicht-CPAP-Therapien und personalisierten Behandlungswegen

Das zunehmende Interesse an Nicht-CPAP-Therapien und personalisierten Behandlungsstrategien markiert einen transformativen Trend auf dem OSA-Markt. Obwohl CPAP die führende Therapie bleibt, haben Compliance-Probleme zu einer höheren Nachfrage nach Alternativen wie Unterkieferprotrusionsgeräten, Implantaten zur Stimulation des Nervus hypoglossus, Lösungen für die Positionsbehandlung und lebensstilbedingten Interventionen geführt. Die orale Applikationstherapie gewinnt in Zahnarztpraxen an Bedeutung, da sie Komfort, Portabilität und Wirksamkeit bei der Behandlung von leichten bis mittelschweren Fällen bietet. Fortschritte in der Neurostimulationstechnologie bieten eine vielversprechende Option für CPAP-intolerante Patienten und eröffnen ein schnell wachsendes therapeutisches Segment. KI-gesteuertes Patientenprofiling ermöglicht es Klinikern nun, Behandlungswege basierend auf anatomischer Struktur, Schwere der Symptome, Komorbiditäten und phänotypischen Merkmalen anzupassen. Dieser Wandel hin zur personalisierten Schlafmedizin verändert die Produktinnovation und schafft neue Marktchancen für diversifizierte therapeutische Geräte.

- Zum Beispiel arbeitet das Implantat zur Stimulation des Nervus hypoglossus von Inspire Medical Systems mit einer Sensorleitung, die Atemmuster mit einer Abtastrate von 40 Hz erkennt und gezielte Stimulationsimpulse von bis zu 4 Volt liefert, um die Atemwegsoffenheit bei entsprechend ausgewählten Patienten zu ermöglichen.

Wichtige Herausforderungen

Niedrige Patienten-Compliance und Therapieabbruchraten

Niedrige langfristige Compliance bei der OSA-Therapie, insbesondere bei der CPAP-Behandlung, bleibt eine bedeutende Herausforderung, die die Marktdurchdringung und klinische Ergebnisse beeinträchtigt. Viele Patienten brechen die Therapie aufgrund von Unbehagen durch Masken, Druckintoleranz, Lärm, Nasentrockenheit oder Gefühlen der Klaustrophobie ab. Ohne ausreichende Aufklärung, Nachbetreuungsunterstützung und Gerätekonfiguration können die Abbruchraten erheblich sein, was die Wirksamkeit der Behandlung untergräbt. Begrenztes Verhaltenscoaching und unzureichende Überwachung verschärfen die Compliance-Probleme weiter. In bestimmten Regionen verhindert der Mangel an Erstattung für Nachbetreuungsdienste ein konsistentes Patientenengagement, was die Wahrscheinlichkeit einer erfolgreichen Langzeittherapie verringert. Da unbehandelte OSA das Risiko von Herz-Kreislauf-Erkrankungen und kognitivem Abbau erhöht, ist die Verbesserung der Compliance durch ergonomisches Gerätdesign, Telemonitoring-Plattformen und personalisierte Patientenunterstützungsprogramme entscheidend, um diese Herausforderung zu überwinden.

Hohe Kosten für fortschrittliche diagnostische und therapeutische Systeme

Die hohen Kosten für diagnostische und therapeutische Systeme schränken die weitverbreitete Akzeptanz weiterhin ein, insbesondere in Entwicklungsländern und unterversorgten Märkten. Die In-Labor-Polysomnographie bleibt teuer aufgrund spezialisierter Ausrüstung, geschultem Personal und Anforderungen an die Überwachung über Nacht. Fortschrittliche therapeutische Systeme wie APAP, BiPAP und Neurostimulationsimplantate tragen Premiumpreise, was die Zugänglichkeit für nicht versicherte oder unterversicherte Bevölkerungsgruppen einschränkt. Viele Regionen verfügen nicht über umfassende Erstattungsrahmen, was die Patienten zwingt, die vollen Kosten für Diagnostik, Masken, Schläuche und Ersatzteile selbst zu tragen. Diese finanzielle Belastung verzögert die Diagnose und reduziert die Behandlungsaufnahme, was zu einem großen Pool unerkannter Fälle beiträgt. Um die Marktreichweite zu erweitern, müssen Hersteller sich auf kosteneffiziente, heimische Diagnostik, erschwingliche CPAP-Modelle, Abonnementpläne und skalierbare, telemedizinisch gesteuerte Schlafmanagementprogramme konzentrieren.

Regionale Analyse

Nordamerika Nordamerika hielt 2024 den größten Anteil von 41,6 % am Markt für obstruktive Schlafapnoe (OSA), angetrieben durch die starke Akzeptanz fortschrittlicher Schlafdiagnostik, die hohe Prävalenz von Fettleibigkeit und ein gut etabliertes Netzwerk von Schlaflaboren. Die USA führen das regionale Wachstum an, da eine weit verbreitete Versicherungsdeckung für Polysomnographie, CPAP-Therapien und Telemonitoring-Lösungen besteht. Starke Aufklärungsprogramme, günstige Erstattungspolitiken und die zunehmende Akzeptanz von Schlafuntersuchungen zu Hause unterstützen das anhaltende Wachstum. Der Ausbau der digitalen Gesundheitsinfrastruktur und die Präsenz führender Gerätehersteller stärken Nordamerikas dominante Position im globalen OSA-Markt weiter.

Europa

Europa machte 2024 28,4 % des globalen OSA-Marktes aus, unterstützt durch steigendes klinisches Bewusstsein, alternde Bevölkerungsgruppen und die weit verbreitete Akzeptanz nicht-CPAP-Therapien wie Mundgeräte. Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Nachfrage an, unterstützt durch hohe Gesundheitsausgaben und strukturierte Diagnosewege. Von der Regierung unterstützte Screening-Programme und Fortschritte in der Schlafmedizin tragen zur Früherkennung bei. Der zunehmende Einsatz tragbarer Überwachungssysteme und digitaler Compliance-Tools verbessert die Therapietreue in ganz Europa. Die wachsende Zusammenarbeit zwischen Schlafkliniken, Zahnarztpraxen und HNO-Spezialisten stärkt weiterhin die Marktdurchdringung in wichtigen europäischen Ländern.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 21,7 % des OSA-Marktes und stellt die am schnellsten wachsende Region dar, angetrieben durch steigende Fettleibigkeitsraten, schnelle Urbanisierung und zunehmendes Bewusstsein für Schlafstörungen. Länder wie China, Japan, Südkorea und Indien verzeichnen eine starke Nachfrage nach kostengünstigen Schlafuntersuchungen zu Hause und CPAP-Geräten. Der Ausbau der Gesundheitsinfrastruktur, die Verbesserung der Erstattungsrahmen und das Aufkommen von Schlafkliniken unterstützen die Marktexpansion. Die zunehmende Akzeptanz von Telemedizin und digitalen Überwachungslösungen verbessert die Zugänglichkeit in abgelegenen Gebieten. Da regionale Regierungen das Management chronischer Krankheiten priorisieren, bleibt APAC ein Markt mit hohem Potenzial für diagnostische und therapeutische OSA-Geräte.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 5,3 % am OSA-Markt, wobei das Wachstum durch die steigende Prävalenz von Fettleibigkeit, die zunehmende Anerkennung schlafbezogener Störungen und den erweiterten Zugang zu Schlafdiagnostik vorangetrieben wurde. Brasilien und Mexiko dominieren die Marktnachfrage aufgrund verbesserter Gesundheitssysteme und wachsender Investitionen des privaten Sektors in die Schlafmedizin. Die Akzeptanz von CPAP- und tragbaren Schlafuntersuchungsgeräten nimmt weiter zu, da Aufklärungskampagnen ausgeweitet werden. Begrenzte Erstattung und Kostenbeschränkungen verlangsamen jedoch die großflächige Akzeptanz. Trotz dieser Hürden bieten die zunehmende Verbreitung der Telemedizin und Partnerschaften mit internationalen Herstellern starke Chancen für die regionale Marktexpansion.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 3,0 % des OSA-Marktes aus, unterstützt durch zunehmende Screening-Initiativen, steigende lebensstilbedingte Risikofaktoren und den Ausbau der Krankenhausinfrastruktur in den Golfstaaten. Saudi-Arabien und die VAE führen die Akzeptanz aufgrund eines hohen Bewusstseins und Investitionen in fortschrittliche Diagnosetechnologien an. Im Gegensatz dazu steht Afrika vor Herausforderungen in Bezug auf Erschwinglichkeit, begrenzte Schlaflabore und geringes Bewusstsein. Die zunehmende Verfügbarkeit kostengünstiger CPAP-Systeme, mobiler Gesundheitsplattformen und von der Regierung geleiteter Programme für chronische Krankheiten verbessern jedoch allmählich die Diagnose- und Behandlungsraten und positionieren MEA für ein stetiges langfristiges Wachstum.

Marktsegmentierungen

Nach Diagnose

- Polysomnographie (PSG) – Schlaflaboruntersuchung

- Heimschlafuntersuchung (HST)

- Oximetrie-Test

Nach Endverbraucher

- Schlaflabore & Krankenhäuser

- Häusliche Pflegeumgebungen

- Zahnkliniken

- Ambulante Operationszentren

- Spezialkliniken

Nach Vertriebskanal

- Direktverkauf

- Apotheken

- Online-Apotheken

- Gesundheitsdienstleister

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für obstruktive Schlafapnoe (OSA) ist geprägt von einer starken Beteiligung globaler Hersteller von Medizinprodukten, Pharmaunternehmen und aufstrebenden digitalen Gesundheitsinnovatoren. Führende Akteure wie ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company und Takeda konzentrieren sich darauf, ihre Portfolios durch fortschrittliche Diagnosesysteme, cloud-verbundene CPAP/APAP-Geräte und pharmazeutische Therapien der nächsten Generation zu erweitern. Unternehmen investieren zunehmend in KI-gestützte Schlafüberwachung, Plattformen für das Fernpatientenmanagement und ergonomische Schnittstellendesigns, um die Adhärenz und den Patientenkomfort zu verbessern. Strategische Kooperationen mit Schlafkliniken, Krankenhäusern und Anbietern digitaler Therapeutika beschleunigen die Produktakzeptanz in häuslichen und klinischen Umgebungen. Darüber hinaus erkunden neue Marktteilnehmer nicht-CPAP-Alternativen wie Neurostimulationsimplantate und orale Gerätetherapien, was den Wettbewerb intensiviert und kontinuierliche Innovationen im globalen OSA-Markt vorantreibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Juni 2025 präsentierte ResMed Inc. neue Forschungsergebnisse und erweiterte sein Portfolio an häuslichen Testlösungen für die OSA-Diagnose und -Behandlung auf der SLEEP 2025.

- Im Juni 2025 schloss Vivos Therapeutics, Inc. die Übernahme des Sleep Center of Nevada ab und brachte damit Einnahmen aus der OSA-Diagnostik und Behandlungskapazitäten in sein Portfolio.

- Im April 2025 kündigte Samsung Electronics Co., Ltd. eine Zusammenarbeit mit Stanford Medicine an, um die Schlafapnoe-Erkennungsfunktion (auf der Galaxy Watch) in proaktive Pflege und KI-gestütztes Monitoring weiterzuentwickeln.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Diagnose, Endnutzer, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da das Bewusstsein für Schlafstörungen sowohl in entwickelten als auch in aufstrebenden Regionen zunimmt.

- Die Akzeptanz von häuslichen Schlaftests wird erheblich steigen, unterstützt durch die Integration von Telemedizin und verbesserte Diagnosegenauigkeit.

- CPAP- und APAP-Geräte werden weiterhin die Therapieanwendung dominieren, angetrieben durch Fortschritte in Komfort, Konnektivität und selbstanpassender Technologie.

- Nicht-CPAP-Alternativen wie orale Geräte und Neurostimulationsimplantate werden bei CPAP-intoleranten Patienten breitere Akzeptanz finden.

- KI-gesteuertes Schlafmonitoring und prädiktive Analysen werden die personalisierte Behandlung und langfristige Patientenadhärenz verbessern.

- Digitale Gesundheitsplattformen werden die Fernüberwachungsfähigkeiten erweitern, die Therapieergebnisse verbessern und die klinische Nachsorge optimieren.

- Hersteller werden in leichte, ergonomische Maskendesigns investieren, um Abbruchraten zu reduzieren und die Compliance zu verbessern.

- Das Wachstum der Adipositas- und alternden Bevölkerungen wird die langfristige Marktnachfrage nach diagnostischen und therapeutischen Lösungen aufrechterhalten.

- Aufstrebende Märkte werden eine beschleunigte Akzeptanz zeigen, da sich die Gesundheitsinfrastruktur und die Erstattungsrahmen verbessern.

- Strategische Kooperationen zwischen Schlafkliniken, Krankenhäusern und Geräteunternehmen werden den globalen Zugang zu fortschrittlichen OSA-Behandlungen stärken.