Marktübersicht

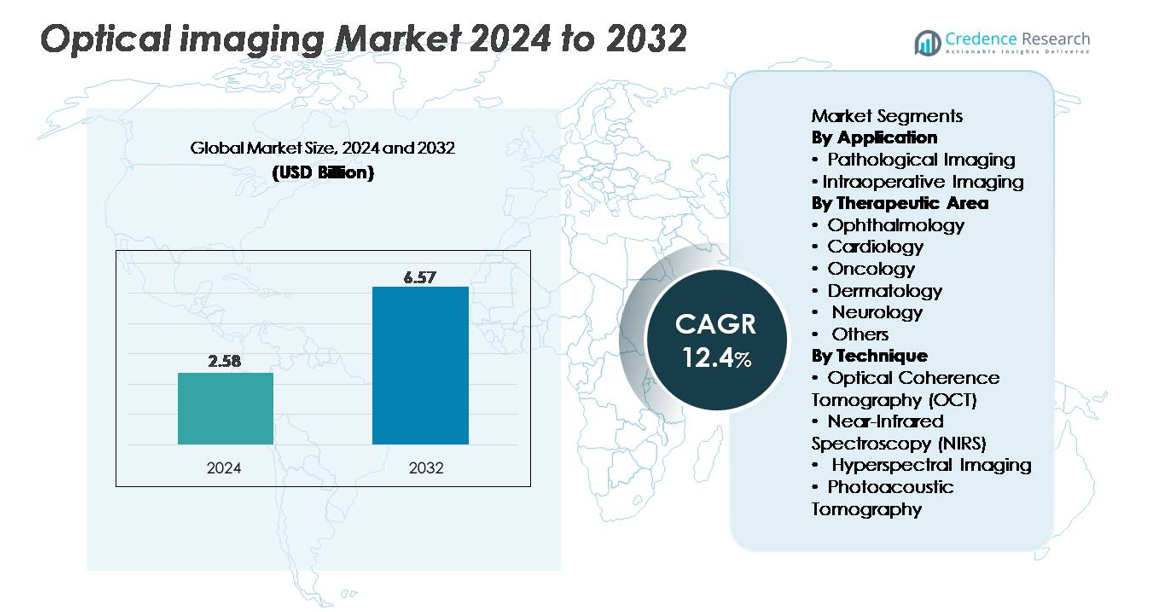

Der Markt für optische Bildgebung wurde im Jahr 2024 auf 2,58 Milliarden USD geschätzt und soll bis 2032 voraussichtlich 6,57 Milliarden USD erreichen, was einem CAGR von 12,4 % während des Prognosezeitraums (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für optische Bildgebung 2024 |

2,58 Milliarden USD |

| Optische Bildgebung Markt, CAGR |

12,4 % |

| Marktgröße für optische Bildgebung 2032 |

6,57 Milliarden USD |

Der Markt für optische Bildgebung wird von einem starken Wettbewerb unter führenden Unternehmen wie Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc. und PerkinElmer Inc. geprägt. Diese Unternehmen treiben Innovationen durch Fortschritte in OCT-Systemen, fluoreszenzgeführter Bildgebung, hyperspektralen Plattformen und KI-gestützten Diagnosetools voran. Nordamerika führt den globalen Markt mit einem Anteil von 35 % an, unterstützt durch fortschrittliche klinische Infrastruktur, hohe Akzeptanz von ophthalmischen Bildgebungssystemen und starke Erstattungsrahmen. Europa und der asiatisch-pazifische Raum folgen als wichtige Wachstumsregionen, die jeweils von der Erweiterung der Gesundheitsmodernisierung und der steigenden Nachfrage nach nicht-invasiven Diagnosen profitieren.

Markteinblicke

- Der Markt für optische Bildgebung wurde im Jahr 2024 auf 2,58 Milliarden USD geschätzt und soll bis 2032 6,57 Milliarden USD erreichen, was einer CAGR von 12,4 % während des Prognosezeitraums entspricht.

- Die steigende Nachfrage nach nicht-invasiven, hochauflösenden Diagnosen in der Ophthalmologie, Onkologie, Kardiologie und Neurologie treibt die Akzeptanz voran, wobei die pathologische Bildgebung den dominierenden Anwendungsanteil hält und die Ophthalmologie aufgrund des umfangreichen Einsatzes von OCT die therapeutische Nutzung anführt.

- KI-gestützte Bildanalyse, fluoreszenzgeführte Chirurgie, photoakustische Plattformen und tragbare OCT-Systeme prägen die Branchentrends und schaffen Möglichkeiten für fortschrittliche multimodale und minimalinvasive Diagnoselösungen.

- Die Wettbewerbslandschaft wird von führenden Unternehmen wie Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical und PerkinElmer geprägt, die ihre Portfolios durch Innovationen in OCT- und intraoperativen optischen Bildgebungssystemen stärken.

- Nordamerika führt mit einem Anteil von 35 %, gefolgt von Europa mit 28 % und Asien-Pazifik mit 25 %, was die starke Akzeptanz in fortschrittlichen Gesundheitssystemen widerspiegelt, während Lateinamerika und der Nahe Osten & Afrika kleinere, aber wachsende Anteile beitragen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung

Die pathologische Bildgebung stellt das dominierende Anwendungssegment im Markt für optische Bildgebung dar, angetrieben durch ihre entscheidende Rolle bei der Früherkennung von Krankheiten, hochauflösender Gewebecharakterisierung und Integration in digitale Pathologie-Workflows. Ihre Führungsposition wird durch die steigende Akzeptanz minimalinvasiver Diagnostik und den verstärkten Einsatz optischer Kohärenztechnologien in der Validierung der Histopathologie untermauert. Die intraoperative Bildgebung expandiert weiter, da Chirurgen fluoreszenzgeführte und Echtzeit-Optiksysteme einsetzen, um die chirurgische Präzision und die Beurteilung von Rändern zu verbessern. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach bildgeführten Interventionen und verbesserten Visualisierungswerkzeugen unterstützt, die darauf abzielen, prozedurale Risiken zu reduzieren.

- Zum Beispiel liefert das LSM 980 von Carl Zeiss Meditec mit Airyscan 2 eine laterale Auflösung von etwa 120 nm, basierend auf seinem Superauflösungs-Konfokalmodus. Das System unterstützt auch Hochgeschwindigkeitsbildgebung und erreicht Bildraten von etwa 47 fps in bestimmten Multiplex-Scanmodi. Diese Merkmale machen die Plattform geeignet für detaillierte subzelluläre Fluoreszenzbildgebung in Forschungslabors.

Nach therapeutischem Bereich

Die Ophthalmologie hält den größten Anteil innerhalb der therapeutischen Bereiche, unterstützt durch den weit verbreiteten Einsatz der optischen Kohärenztomographie in der Netzhautdiagnostik, dem Glaukom-Monitoring und der Beurteilung des vorderen Augenabschnitts. Ihre Dominanz wird weiter gestärkt durch die hohe weltweite Belastung durch altersbedingte Augenerkrankungen und kontinuierliche Upgrades in ophthalmischen Bildgebungsplattformen. Die Onkologie wächst schnell, da die optische Bildgebung eine verbesserte Tumorvisualisierung, mikrovasculäre Beurteilung und Früherkennung von Läsionen ermöglicht. Kardiologie, Dermatologie und Neurologie profitieren von expandierenden Anwendungen in der Gefäßkartierung, der Differenzierung von Hautläsionen und der Überwachung von Nervengewebe, während die Kategorie „andere“ durch aufkommende forschungsgetriebene klinische Anwendungen an Bedeutung gewinnt.

- Zum Beispiel, das SPECTRALIS OCT von Heidelberg Engineering mit dem OCT2-Modul bietet eine digitale axiale Auflösung von etwa 9 µm. Das System unterstützt auch Abtastgeschwindigkeiten von bis zu 85.000 A-Scans pro Sekunde. Diese Funktionen ermöglichen eine klare Visualisierung der Netzhautschichten bei Erkrankungen wie AMD und diabetischer Augenerkrankung.

Nach Technik

Optische Kohärenztomographie (OCT) bleibt die dominierende Technik aufgrund ihrer überlegenen tiefenaufgelösten Bildgebung, mikrometergenauen Auflösung und starken Integration in die Diagnostik von Ophthalmologie und Kardiologie. Ihre Führungsposition wird durch Fortschritte in swept-source Systemen und Hochgeschwindigkeits-Scan-Fähigkeiten gestärkt. Nahinfrarotspektroskopie expandiert stetig in den Bereichen Stoffwechselüberwachung und Gewebeperfusion. Hyperspektrale Bildgebung gewinnt an Dynamik in der präzisen Diagnostik und chirurgischen Führung, unterstützt durch ihre multispektralen Analysemöglichkeiten. Die Photoakustische Tomographie entwickelt sich schnell, da die Nachfrage nach Hybridbildgebung steigt und tiefere Gewebedarstellungen sowie funktionale Einblicke bietet, die die präklinische Forschung und Anwendungen in der Onkologie verbessern.

Wichtige Wachstumstreiber

Steigende Nachfrage nach nicht-invasiver und hochauflösender diagnostischer Bildgebung

Der Trend zu minimalinvasiven Diagnosen beschleunigt weiterhin die Nachfrage nach optischen Bildgebungslösungen in klinischen und Forschungseinrichtungen. Gesundheitsdienstleister verlassen sich zunehmend auf Modalitäten wie OCT, hyperspektrale Bildgebung und photoakustische Tomographie, um mikrostrukturelle Details ohne ionisierende Strahlung zu erfassen. Diese Systeme bieten eine überlegene räumliche Auflösung, die eine frühere Krankheitsentdeckung in der Ophthalmologie, Onkologie, Kardiologie und Neurologie ermöglicht. Das Wachstum wird weiter durch alternde Bevölkerungen und die zunehmende Prävalenz chronischer Krankheiten stimuliert, die eine routinemäßige Bildgebung zur Überwachung und Interventionsplanung erfordern. Die Integration der optischen Bildgebung in Point-of-Care-Geräte erweitert auch die Zugänglichkeit in ambulanten Umgebungen. Verbesserte Workflow-Effizienz, Echtzeit-Visualisierungsfähigkeiten und Kompatibilität mit digitalen Gesundheitsplattformen stärken die Akzeptanz. Da Krankenhäuser und Diagnosezentren sicherere, schnellere und genauere Bildgebungsalternativen priorisieren, gewinnen optische Bildgebungstechnologien als wesentliche Werkzeuge für präzise Diagnostik und präventive Pflege an Bedeutung.

- Zum Beispiel arbeitet das CIRRUS 6000 OCT-System von Carl Zeiss Meditec mit 100.000 A-Scans pro Sekunde und bietet eine axiale Auflösung von etwa 5 µm im Gewebe. Diese Fähigkeiten unterstützen die schnelle, hochauflösende Netzhautbildgebung. Das System wird häufig zur Früherkennung und Überwachung von AMD, diabetischer Retinopathie und Glaukom eingesetzt.

Erweiterte Anwendung in der chirurgischen Führung und bildgesteuerten Interventionen

Optische Bildgebung spielt eine zunehmend zentrale Rolle bei der Verbesserung der chirurgischen Präzision, insbesondere in der Onkologie, Neurochirurgie, bei kardiovaskulären Eingriffen und minimalinvasiven Verfahren. Fluoreszenzgeführte Chirurgie, intraoperatives OCT und photoakustische Visualisierung verbessern die Echtzeit-Gewebedifferenzierung und helfen Chirurgen, klare Ränder zu erreichen, während Schäden an gesunden Strukturen minimiert werden. Diese Vorteile reduzieren die chirurgischen Risiken erheblich, verbessern die Patientenergebnisse und verkürzen die Erholungszeit. Wachsende Investitionen in hybride Operationssäle und fortschrittliche chirurgische Navigationsplattformen beschleunigen die Einführung weiter. Die Verbreitung von roboterassistierten Operationen treibt auch die Nachfrage nach integrierten optischen Bildgebungsmodulen an, die schnelles, hochauflösendes Feedback liefern. Da Gesundheitssysteme wertbasierte Versorgung und Komplikationsreduktion priorisieren, bietet die optische Echtzeitführung messbare klinische Vorteile. Ständige Verbesserungen in Bildtiefe, Sichtfeld und Miniaturisierung der Geräte erweitern die Anwendbarkeit über mehrere Fachgebiete hinweg und festigen die optische Bildgebung als Kernkomponente zukünftiger Operationssäle.

- Zum Beispiel bietet das FLUOBEAM® LX Fluoreszenz-Bildgebungssystem, hergestellt von Fluoptics (jetzt Teil von Getinge), Echtzeit-Nahinfrarot (NIR) Fluoreszenz-Bildgebung von Gewebe während chirurgischer Eingriffe. Es nutzt eine Klasse 1 Laseranregungsquelle und ist bekannt für seine hohe Empfindlichkeit und die Fähigkeit, bei Umgebungslicht zu arbeiten.

Wachstum der Präzisionsmedizin und Forschungsanwendungen

Erweiterte Anwendungen in der Präzisionsmedizin, funktionellen Bildgebung und translationalen Forschung steigern die Nachfrage nach fortschrittlichen optischen Bildgebungsplattformen erheblich. Forscher verlassen sich zunehmend auf hyperspektrale, multiphotonische und photoakustische Systeme, um molekulare Signaturen, Gewebemetabolismus und das Echtzeitverhalten von Zellen mit hoher Spezifität zu analysieren. Diese Fähigkeiten unterstützen Durchbrüche in der Biomarker-Entdeckung, Medikamentenentwicklung und Krankheitsmodellierung. Das schnelle Wachstum der regenerativen Medizin, 3D-Zellkultur und Organ-on-Chip-Technologien erhöht weiter die Abhängigkeit von optischen Modalitäten, um Gewebeengineering-Prozesse ohne destruktive Probenahme zu überwachen. Die berührungslose, kennzeichnungsfreie Natur mehrerer optischer Techniken fördert die Einführung in Langzeitstudien. Gen- und zellbasierte Therapien erfordern ebenfalls präzise Bildgebungswerkzeuge zur Bewertung der Behandlungsreaktion. Da sich die pharmazeutischen Pipelines hin zu komplexen biologischen Therapien verschieben, stärkt die optische Bildgebung ihre Position als kritisches Analysewerkzeug für hochauflösende Visualisierung, funktionelle Bewertung und Validierung des Wirkmechanismus.

Wichtige Trends & Chancen

Integration von KI, maschinellem Lernen und computergestützter Bildgebung

KI-gesteuerte Bildanalyse bietet eine der transformativsten Chancen im Markt für optische Bildgebung. Algorithmen des maschinellen Lernens verbessern die Genauigkeit erheblich, indem sie die Bildinterpretation automatisieren, subtile Anomalien erkennen und die Variabilität in klinischen Beurteilungen reduzieren. In der Augenheilkunde unterstützt die KI-gestützte OCT-Analyse die Früherkennung von diabetischer Retinopathie und Makuladegeneration. In der Onkologie und Dermatologie verbessern Deep-Learning-Modelle die Klassifizierung, Segmentierung und Risikovorhersage von Läsionen. Computergestützte Bildgebungstechniken wie Superauflösungsrekonstruktion, Verbesserung der optischen Tomographie und spektrale Entmischung ermöglichen Visualisierungen jenseits traditioneller physikalischer Grenzen. Da cloudbasierte Plattformen und Edge-Computing-Geräte an Bedeutung gewinnen, wird die automatisierte Echtzeit-Berichterstattung in einer Vielzahl von Pflegeumgebungen möglich. Diese Fortschritte erweitern den diagnostischen Wert der optischen Bildgebung und reduzieren die Arbeitsbelastung der Kliniker. Die Integration von KI mit multimodalen optischen Systemen eröffnet Möglichkeiten für personalisierte Screening-Tools, prädiktive Analysen und vollständig automatisierte Workflows.

- Zum Beispiel wurde das Eye2Gene™ KI-Modell von Heidelberg Engineering mit 58.030 multimodalen Netzhautscans von 2.451 genetisch bestätigten IRD-Patienten trainiert und extern an 775 Patienten in fünf Zentren validiert, was eine phänotypische Analyse auf Genebene von SPECTRALIS OCT, FAF und IR-Bildern ermöglicht.

Miniaturisierung und der Trend zu tragbaren und tragbaren Bildgebungsgeräten

Fortschritte in der Miniaturisierung schaffen neue Marktchancen, indem sie tragbare, handgehaltene und tragbare optische Bildgebungssysteme ermöglichen, die für Point-of-Care-Umgebungen geeignet sind. Kompakte OCT-Sonden, tragbare Spektroskopiesensoren und leichte hyperspektrale Geräte unterstützen Ferndiagnosen, häusliche Überwachung und mobile Gesundheitsprogramme. Diese Innovationen erweitern den Zugang in ländlichen Regionen und ressourcenarmen Umgebungen, in denen vollwertige Bildgebungssysteme nicht realisierbar sind. Miniaturisierte Plattformen ermöglichen auch den intraoperativen Einsatz in engen anatomischen Räumen und erweitern die Anwendungen in HNO, Neurochirurgie und mikrochirurgischen Verfahren. Technologische Verbesserungen in der Faseroptik, photonischen Chips und energieeffizienten Lichtquellen unterstützen die kontinuierliche Größenreduktion. Da dezentrale Gesundheitsmodelle weltweit an Dynamik gewinnen, erweist sich tragbare optische Bildgebung als kritischer Faktor für die Früherkennung, Telemedizin und Kontinuität der Versorgung und bietet ein starkes langfristiges Wachstumspotenzial.

- Zum Beispiel arbeitet das Notal Vision Home-OCT-Gerät (Scanly), das in zwei entscheidenden klinischen Studien in den USA validiert wurde, mit einem kompakten Scanning-Motor, der in der Lage ist, 3D-Netzhautvolumen mit 10.000 A-Scans pro Sekunde zu erfassen, was eine Selbstbildgebung zu Hause zur AMD-Überwachung ermöglicht.

Wichtige Herausforderungen

Begrenzte Bildtiefe und technische Einschränkungen im Vergleich zu anderen Modalitäten

Trotz erheblicher Fortschritte stehen optische Bildgebungstechnologien vor inhärenten physikalischen Einschränkungen, die ihre Anwendbarkeit bei der Visualisierung von tiefem Gewebe einschränken. Lichtstreuung und -absorption in biologischen Geweben reduzieren die Klarheit und Eindringtiefe, insbesondere bei Anwendungen, die eine Bildgebung über einige Millimeter hinaus erfordern. Diese Einschränkungen machen die optische Bildgebung für bestimmte diagnostische Aufgaben weniger wettbewerbsfähig als Ultraschall, MRT oder CT. Die Aufrechterhaltung der Bildqualität bei gleichzeitiger Miniaturisierung der Geräte stellt auch Herausforderungen bei der Optimierung des Signal-Rausch-Verhältnisses und der optischen Ausrichtung dar. Darüber hinaus erschweren Unterschiede in den optischen Eigenschaften von Geweben die Standardisierung und erfordern eine anspruchsvolle Kalibrierung. Da die Branche auf breitere klinische Anwendungen drängt, bleibt die Überwindung von Tiefen- und Auflösungskompromissen eine wesentliche Hürde für die Marktexpansion.

Hohe Systemkosten und Erstattungsbeschränkungen in klinischen Umgebungen

Anschaffungs- und Wartungskosten bleiben ein großes Hindernis für die Einführung, insbesondere bei fortschrittlichen OCT-, hyperspektralen und fotoakustischen Systemen. Viele Krankenhäuser und ambulante Einrichtungen haben Schwierigkeiten, hohe Investitionsausgaben ohne garantierte Erstattungswege zu rechtfertigen. In mehreren Ländern ist die Erstattung für optische Bildgebungsverfahren unvollständig oder inkonsistent, was die klinische Nutzung außerhalb der Ophthalmologie einschränkt. Budgetbeschränkungen in aufstrebenden Märkten verzögern die Einführung weiter. Schulungsanforderungen und Herausforderungen bei der Integration in den Arbeitsablauf erhöhen ebenfalls die Gesamtkosten des Besitzes. Für eine weitverbreitete Einführung müssen Hersteller die Erschwinglichkeit durch modulare Designs, kosteneffiziente Komponenten und verbesserte Kompatibilität mit vorhandenen klinischen Geräten angehen. Solange die wirtschaftlichen Barrieren nicht reduziert werden, wird die Einführung der optischen Bildgebung regional und in verschiedenen Versorgungseinrichtungen ungleichmäßig bleiben.

Regionale Analyse

Nordamerika

Nordamerika hält mit 35% den größten Anteil, unterstützt durch sein fortschrittliches Gesundheitsökosystem, starke klinische Einführung von OCT und bedeutende Investitionen in KI-gestützte Bildgebungsplattformen. Die Vereinigten Staaten treiben die regionale Führungsrolle durch die schnelle Integration der optischen Bildgebung in der Ophthalmologie, Onkologie und neurochirurgischen Anwendungen voran, zusammen mit umfassender Erstattungsdeckung für diagnostische Tests. Hohe Konzentration von Geräteherstellern und Forschungseinrichtungen beschleunigt Produktinnovation und klinische Validierung. Wachsende Nachfrage nach minimalinvasiven Diagnosen, kombiniert mit der Expansion ambulanter Operationszentren, stärkt die Technologiepenetration. Kontinuierliche Upgrades in Bildgebungsabläufen und weitverbreitete digitale Pathologieinitiativen verstärken Nordamerikas dominante Position weiter.

Europa

Europa macht 28% des globalen Marktes aus, angetrieben durch die starke Einführung der optischen Bildgebung in der Ophthalmologie, Dermatologie und Onkologie-Screening-Programmen. Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Nachfrage durch etablierte klinische Infrastruktur und hohe Nutzung von OCT- und hyperspektralen Bildgebungssystemen an. Unterstützende regulatorische Wege und kollaborative biomedizinische Forschungsnetzwerke beschleunigen die Technologieevaluierung und -einführung. Erhöhte Investitionen in Initiativen zur Früherkennung, zusammen mit starken Photonik-Forschungskapazitäten in der Region, treiben kontinuierliche Innovationen voran. Krankenhäuser und Fachkliniken übernehmen zunehmend fluoreszenzgeführte Chirurgie und multimodale Bildgebungsplattformen, was Europas Position als zweitgrößter Beitragender zum globalen Markt für optische Bildgebung stärkt.

Asien-Pazifik

Asien-Pazifik hält 25% des Marktes und stellt die am schnellsten wachsende Region dar, bedingt durch die Modernisierung des Gesundheitswesens, die steigende Inzidenz chronischer Krankheiten und den Ausbau der diagnostischen Infrastruktur. China, Japan, Südkorea und Indien machen einen erheblichen Anteil aus, angetrieben durch die hohe Einführung von OCT in der Ophthalmologie und die zunehmende Nutzung der optischen Bildgebung bei der Krebsfrüherkennung und chirurgischen Führung. Japan bleibt ein Zentrum für Photonik-Innovation, während China schnell die inländischen Produktionskapazitäten ausbaut. Wachsende Medizintourismus, steigende Investitionen in Präzisionsmedizin und breitere Zugänglichkeit minimalinvasiver Diagnosen positionieren APAC als langfristigen Wachstumsmotor für die optische Bildgebungsindustrie.

Lateinamerika

Lateinamerika erfasst 7% des globalen Marktes, unterstützt durch den zunehmenden Zugang zu fortschrittlichen Diagnosen und die steigende Akzeptanz von OCT und fluoreszenzgeführter Bildgebung in großen städtischen Zentren. Brasilien und Mexiko führen die regionale Akzeptanz an, da sich die Krankenhauskapazitäten verbessern und die Investitionen in Augenheilkunde und Onkologie steigen. Obwohl Budgetbeschränkungen und Erstattungsprobleme bestehen bleiben, verbessern wachsende private Gesundheitsnetzwerke und Partnerschaften mit multinationalen Geräteunternehmen die Marktdurchdringung. Das Bewusstsein für frühzeitige Untersuchungen nimmt weiter zu und treibt die Nachfrage nach kostengünstigen und mittleren Bildgebungsplattformen an. Die schrittweise Modernisierung des Gesundheitswesens und die Übernahme importierter Technologien tragen zu einem stetigen Marktwachstum in der gesamten Region bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 5% des globalen Marktes aus, wobei das Wachstum in den GCC-Ländern aufgrund steigender Gesundheitsinvestitionen und der Einführung fortschrittlicher Diagnosetechnologien konzentriert ist. Saudi-Arabien und die VAE führen die Nachfrage mit expandierenden Fachzentren für Augenheilkunde und Onkologie an. Infrastrukturverbesserungen, klinische Kooperationen und staatlich unterstützte Modernisierungsprogramme unterstützen die Integration von Technologien. In Afrika bleibt die Akzeptanz begrenzt, verbessert sich jedoch allmählich durch das Wachstum des privaten Gesundheitswesens und durch Spenden finanzierte Diagnoseinitiativen. Die Nachfrage nach tragbaren, erschwinglichen optischen Bildgebungsgeräten steigt in den Entwicklungsmärkten, sodass MEA einen wachsenden, aber kleineren Anteil an der globalen Akzeptanz beibehält.

Marktsegmentierungen:

Nach Anwendung

- Pathologische Bildgebung

- Intraoperative Bildgebung

Nach therapeutischem Bereich

- Augenheilkunde

- Kardiologie

- Onkologie

- Dermatologie

- Neurologie

- Andere

Nach Technik

- Optische Kohärenztomographie (OCT)

- Nahe-Infrarot-Spektroskopie (NIRS)

- Hyperspektrale Bildgebung

- Photoakustische Tomographie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des optischen Bildgebungsmarktes wird durch eine Mischung aus globalen Herstellern von Medizinprodukten, Photonikunternehmen und aufstrebenden Innovatoren geprägt, die sich auf hochauflösende Diagnosetechnologien spezialisieren. Etablierte Akteure konzentrieren sich darauf, ihre Portfolios in den Bereichen OCT, hyperspektrale Bildgebung, fluoreszenzgeführte Chirurgie und photoakustische Plattformen zu erweitern, um ihre klinische Präsenz zu stärken. Unternehmen investieren zunehmend in KI-gestützte Bildanalyse, multimodale Bildintegration und beschleunigte behördliche Zulassungen, um die Produktdifferenzierung zu verbessern. Strategische Kooperationen mit Zentren für Ophthalmologie, Onkologie und Neurochirurgie unterstützen die klinische Validierung und erweitern den Anwendungsbereich. Aufstrebende Unternehmen treiben Innovationen durch miniaturisierte Sonden, tragbare Bildgebungssysteme und photonische Chip-basierte Architekturen voran. Der Marktwettbewerb intensiviert sich auch durch Fusionen, Übernahmen und F&E-Programme, die auf verbesserte Bildgebungstiefe, Geschwindigkeit und Empfindlichkeit abzielen. Da Gesundheitsdienstleister Genauigkeit, Workflow-Effizienz und Echtzeit-Visualisierung priorisieren, behalten Hersteller mit starken technologischen Fähigkeiten, globalen Vertriebsnetzen und skalierbaren Produktdesigns einen deutlichen Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Oktober 2025 brachte Abbott ein neues intravaskuläres optisches Bildgebungssystem auf den Markt, das für eine verbesserte Beurteilung der Koronararterien während kardialer Eingriffe entwickelt wurde.

- Im Juli 2025 verkündete Heidelberg einen bedeutenden Meilenstein mit der Veröffentlichung seiner Eye2Gene™ KI-basierten multimodalen Bildgebungsstudie, die die KI-gestützte Phänotypisierung erblicher Netzhauterkrankungen mithilfe der SPECTRALIS-Bildgebungsplattform des Unternehmens demonstriert.

- Im Mai 2025 präsentierte die Firma Heidelberg Engineering GmbH ihre neuesten ophthalmologischen Bildgebungsinnovationen auf der Jahrestagung der ARVO 2025 und stellte neue Entwicklungen vor, die sowohl die klinische Praxis als auch die forschungsorientierte Bildgebung voranbringen sollen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Therapeutischem Bereich, Technik und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Optische Bildgebungstechnologien werden zunehmend KI und maschinelles Lernen für automatisierte Diagnosen und verbesserte klinische Entscheidungsunterstützung integrieren.

- Die Einführung multimodaler Plattformen, die OCT, Fluoreszenzbildgebung und photoakustische Methoden kombinieren, wird sich in chirurgischen und diagnostischen Umgebungen ausweiten.

- Miniaturisierte und tragbare Bildgebungssysteme werden in Point-of-Care-, häuslichen Überwachungs- und mobilen Gesundheitsumgebungen an Bedeutung gewinnen.

- Das Wachstum der Präzisionsmedizin wird die Nachfrage nach hochauflösenden, Echtzeit-Bildgebungswerkzeugen für die personalisierte Behandlungsplanung steigern.

- Intraoperative optische Bildgebung wird in der Onkologie, Neurochirurgie und kardiovaskulären Verfahren breitere Anwendung finden, um präzisionsgeführte Eingriffe zu unterstützen.

- Die Erweiterung klinischer Anwendungen in Dermatologie, Neurologie und Kardiologie wird die Einnahmequellen für Hersteller diversifizieren.

- Erhöhte Investitionen in die Photonikforschung werden Fortschritte in Bildgebungstiefe, Geschwindigkeit und Empfindlichkeit beschleunigen.

- Cloud-verbundene Bildgebungs-Workflows werden den Datenaustausch, Ferndiagnosen und die Integration von Telemedizin optimieren.

- Aufstrebende Märkte in Asien-Pazifik und Lateinamerika werden aufgrund der fortschreitenden Modernisierung des Gesundheitswesens eine schnellere Einführung erleben.

- Der Wettbewerbsdruck wird zunehmen, da führende Akteure sich auf hybride Bildgebungsplattformen, KI-Integration und softwaregesteuerte Wertsteigerungen konzentrieren.