Marktübersicht:

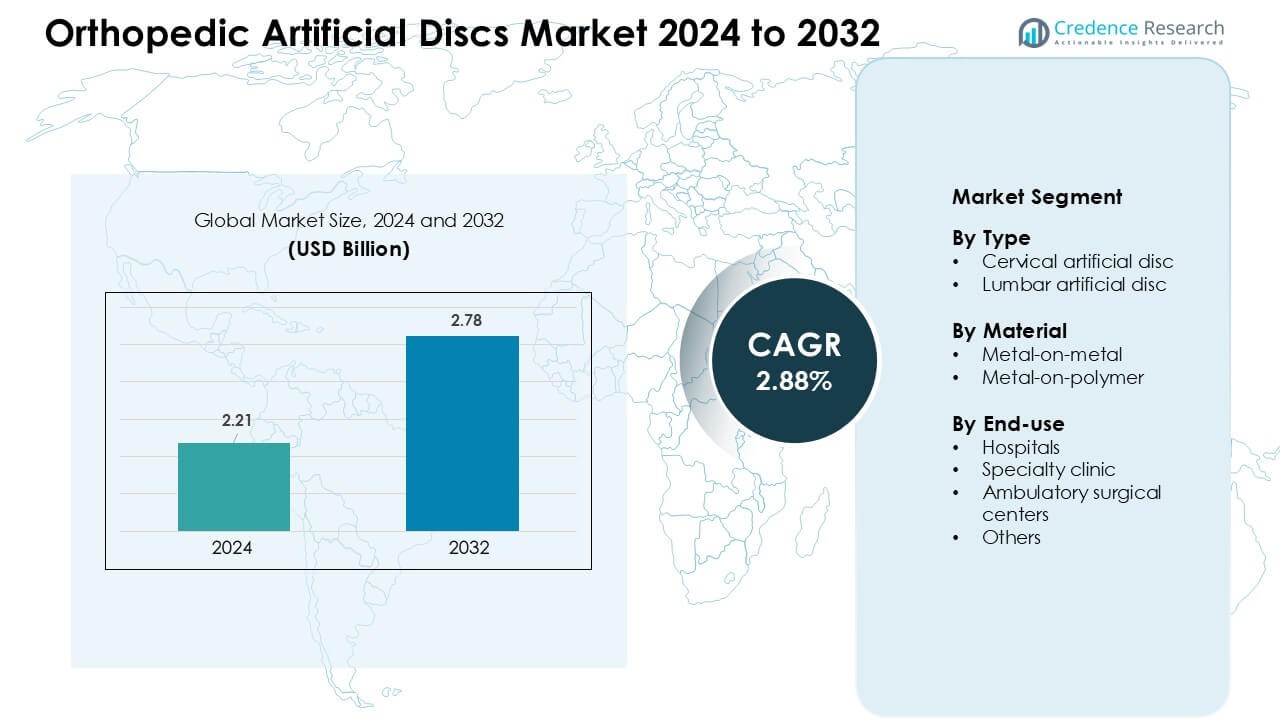

Der Markt für orthopädische künstliche Bandscheiben wurde im Jahr 2024 auf 2,21 Milliarden USD geschätzt und soll bis 2032 voraussichtlich 2,78 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,88 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für orthopädische künstliche Bandscheiben 2024 |

2,21 Milliarden USD |

| Markt für orthopädische künstliche Bandscheiben, CAGR |

2,88 % |

| Marktgröße für orthopädische künstliche Bandscheiben 2032 |

2,78 Milliarden USD |

Der Markt für orthopädische künstliche Bandscheiben wird von wichtigen Akteuren wie Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC und KM Inc. geprägt. Diese Unternehmen haben ihre Positionen durch die Einführung von Bandscheiben der nächsten Generation für die Hals- und Lendenwirbelsäule mit verbesserter Materialhaltbarkeit, besserer Beweglichkeitserhaltung und erhöhter chirurgischer Kompatibilität gestärkt. Nordamerika führte den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch eine starke Erstattungsabdeckung, höhere Verfahrensvolumina und eine breitere Akzeptanz minimalinvasiver Wirbelsäulentechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für orthopädische künstliche Bandscheiben erreichte 2024 2,21 Milliarden USD und soll bis 2032 voraussichtlich 2,78 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,88 % während des Prognosezeitraums.

- Die Nachfrage stieg, da die Fälle von degenerativen Bandscheibenerkrankungen zunahmen und die Präferenz für bewegungserhaltende Operationen die Akzeptanz erhöhte, wobei Halsbandscheiben mit etwa 62 % den größten Anteil hielten.

- Trends umfassten die zunehmende Nutzung minimalinvasiver Bandscheibenersatzverfahren, verbesserte Metall-auf-Polymer-Designs und eine breitere Akzeptanz ambulanter Wirbelsäulenverfahren.

- Führende Akteure intensivierten den Wettbewerb durch fortschrittliche Implantatdesigns und regulatorische Zulassungen, während hohe Verfahrens- und Implantatkosten die Akzeptanz in Entwicklungsländern weiterhin einschränkten.

- Nordamerika führte den Markt mit einem Anteil von fast 38 %, gefolgt von Europa mit etwa 32 %, während der asiatisch-pazifische Raum aufgrund steigender Investitionen im Gesundheitswesen und verbessertem Zugang zu fortschrittlicher Wirbelsäulenchirurgie das schnellste Wachstum zeigte.

Marktsegmentierungsanalyse:

Nach Typ

Halsbandscheiben hielten 2024 mit etwa 62 % den führenden Anteil. Chirurgen bevorzugten diese Implantate, da Halsoperationen eine kürzere Erholungszeit erforderten und einen höheren Erfolg bei der Beweglichkeitserhaltung boten. Steigende Fälle von degenerativen Bandscheibenerkrankungen im Nacken erhöhten die Nachfrage in entwickelten Regionen weiter. Lendenbandscheiben wuchsen langsamer aufgrund der höheren Verfahrenskomplexität und begrenzter Langzeitdaten, doch die Akzeptanz verbesserte sich, da neuere Designs den Implantatverschleiß reduzierten und die Stabilität während der Wirbelsäulenbewegung verbesserten.

- Zum Beispiel berichten klinische Überprüfungen, dass viele Geräte zur vollständigen Halsbandscheibenarthroplastik (TDA) im Vergleich zur Wirbelsäulenfusion überlegene Ergebnisse liefern, indem sie den Bewegungsumfang erhalten und gleichzeitig zuverlässige Schmerzlinderung und funktionelle Verbesserung bieten.

Nach Material

Metall-auf-Polymer-Scheiben dominierten den Markt im Jahr 2024 mit einem Anteil von fast 68%. Krankenhäuser nahmen diese Modelle an, da der Polymerkern eine reibungslosere Artikulation unterstützte und weniger Verschleißpartikel erzeugte. Chirurgen bevorzugten sie ebenfalls aufgrund der geringeren Revisionsraten im Vergleich zu älteren Metall-auf-Metall-Systemen. Metall-auf-Metall-Scheiben wurden weiterhin bei ausgewählten Patienten eingesetzt, die eine höhere Lastunterstützung benötigten, aber ihr Anteil ging weiter zurück, da globale Regulierungsbehörden die Überprüfung der Metallionenfreisetzung und der langfristigen Biokompatibilität verschärften.

- Zum Beispiel verwenden viele weit verbreitete künstliche Bandscheibengeräte wie ProDisc und Mobi‑C einen Kern aus ultrahochmolekularem Polyethylen (UHMWPE), einem Polymer, das für seine Widerstandsfähigkeit gegen Delamination und reibungsarme Artikulation bekannt ist, wenn es mit Metallendplatten kombiniert wird, was den abrasiven Verschleiß im Vergleich zu frühen Vollmetall-Designs minimiert.

Nach Endverbrauch

Krankenhäuser führten das Endverbrauchssegment im Jahr 2024 mit einem Anteil von etwa 54% an. Große medizinische Zentren führten mehr Verfahren durch und boten fortschrittliche Bildgebung, ausgebildete Wirbelsäulenchirurgen und stärkere postoperative Versorgungssysteme an. Fachkliniken expandierten, da minimalinvasive Wirbelsäulenchirurgie an Bedeutung gewann, schnellere Terminvergaben und geringere Verfahrenskosten boten. Ambulante chirurgische Zentren wurden häufiger angenommen, da Patienten kürzere Aufenthalte bevorzugten, während andere Einrichtungen aufgrund geringerer Infrastruktur für komplexe Bandscheibenersatzverfahren begrenzt blieben.

Wichtige Wachstumstreiber:

Steigende Belastung durch degenerative Bandscheibenerkrankungen

Weltweit stiegen die Fälle von degenerativen Bandscheibenerkrankungen, da sitzende Gewohnheiten, alternde Bevölkerungen und ein besserer Zugang zu Diagnosen die Patientenidentifikation erweiterten. Der Markt für orthopädische künstliche Bandscheiben wuchs, da mehr Patienten nach bewegungserhaltenden Alternativen zur Wirbelsäulenfusion suchten, die oft die langfristige Mobilität einschränkten. Die Degeneration der Halswirbelsäule nahm aufgrund von langem Bildschirmgebrauch und schlechter Haltung schneller zu, was Krankenhäuser dazu veranlasste, den Bandscheibenersatz früher im Behandlungsweg einzuführen. Starke klinische Beweise, die eine reduzierte Erkrankung des angrenzenden Segments und eine kürzere Rehabilitation zeigten, unterstützten die breitere Nutzung. Hersteller führten auch Implantate mit verbesserter Artikulation ein, was Wirbelsäulenchirurgen dazu ermutigte, veraltete Fusionstechniken zu ersetzen. Diese Veränderungen schufen eine stetige Nachfrage in sowohl entwickelten als auch sich entwickelnden Regionen.

- Zum Beispiel verknüpfen aktuelle epidemiologische Studien steigende Raten der Degeneration der Bandscheiben mit Lebensstilfaktoren wie sitzendem Verhalten und reduzierter körperlicher Aktivität, die die Wahrscheinlichkeit von Bandscheibendehydration, Elastizitätsverlust und Kollaps erhöhen – die Kennzeichen der DDD.

Verschiebung hin zu bewegungserhaltenden Wirbelsäulenverfahren

Chirurgen bevorzugten zunehmend bewegungserhaltende Technologien, da die traditionelle Fusion die Flexibilität der Wirbelsäule einschränkte und das Revisionsrisiko erhöhte. Der Markt für orthopädische künstliche Bandscheiben profitierte von diesem Wandel, unterstützt durch Langzeitergebnisstudien, die eine bessere Beweglichkeit von Hals und Lendenwirbelsäule nach dem Bandscheibenersatz zeigten. Neue Implantatdesigns reduzierten den Verschleiß, verbesserten die Implantatverankerung und erhöhten die langfristige biomechanische Stabilität. Das Patientenbewusstsein wuchs durch digitale Gesundheitsplattformen, was Kliniken dazu veranlasste, den Bandscheibenersatz als erstklassige chirurgische Option für geeignete Fälle anzubieten. Die Versicherungszulassungen erweiterten sich in wichtigen Ländern, da sich die klinischen Sicherheitsdaten verbesserten. Breitere Schulungsprogramme für minimalinvasive Wirbelsäulenverfahren förderten ebenfalls die Akzeptanz, insbesondere in Regionen, die in moderne Wirbelsäulenpflegeinfrastrukturen investieren.

- Zum Beispiel erfahren Patienten, die sich einem Total Disc Replacement (TDR) unterziehen, oft eine bessere Beweglichkeit und Flexibilität nach der Operation als diejenigen mit einer Fusion: Bewegungsbewahrende Operationen führen typischerweise zu kürzeren Krankenhausaufenthalten und einer schnelleren Rückkehr zu täglichen Aktivitäten.

Fortschritte in Implantatmaterialien und Designinnovation

Materialinnovationen spielten eine zentrale Rolle bei der Erweiterung des Marktes für orthopädische künstliche Bandscheiben, da Hersteller Metall-auf-Polymer-Systeme mit geringerem Verschleiß und verbesserter Biokompatibilität einführten. Polymerkerne unterstützten eine gleichmäßigere Lastverteilung, reduzierten Revisionsoperationen und erhöhten das Vertrauen der Chirurgen. Verbesserte 3D-gedruckte Endplatten verbesserten die Knochenintegration und reduzierten das Risiko von Implantatmigrationen. Unternehmen konzentrierten sich auf Hybridmaterialien, die eine bessere Stoßdämpfung und eine genauere Nachahmung des natürlichen Bandscheibenverhaltens boten. Diese Innovationen entsprachen der Nachfrage nach langlebigen Implantaten, die für jüngere und aktivere Patienten geeignet sind. Regulatorische Zulassungen für die nächste Generation von Bandscheiben beschleunigten ebenfalls die Einführung und förderten Investitionen in Forschung, die sich auf Haltbarkeit, Weichgewebeverträglichkeit und kinematische Leistung konzentriert.

Wichtige Trends & Chancen:

Wachsende Akzeptanz minimalinvasiver Bandscheibenersatzverfahren

Minimalinvasive Wirbelsäulenchirurgie wuchs weiter, da Krankenhäuser schnellere Erholungswege und geringere postoperative Komplikationen suchten. Der Markt für orthopädische künstliche Bandscheiben profitierte von neuen chirurgischen Werkzeugen, kleineren Einschnitten und robotergestützten Navigationssystemen, die die Präzision verbesserten. Chirurgen bevorzugten minimalinvasive Bandscheibenersatzverfahren aufgrund von reduziertem Blutverlust und kürzeren Krankenhausaufenthalten. Auch die Patientenpräferenz verlagerte sich hin zu ambulanten Verfahren, die durch verbesserte Anästhesie- und Schmerzmanagementprotokolle unterstützt wurden. Diese Bedingungen schufen starke Chancen für Unternehmen, die integrierte chirurgische Plattformen und Schulungsprogramme anbieten. Märkte in Asien-Pazifik und Europa verzeichneten steigende Investitionen in minimalinvasive Wirbelsäuleneinheiten, was die globale Zugänglichkeit erweiterte.

- Zum Beispiel ermöglichen robotergestützte Plattformen für den zervikalen Bandscheibenersatz eine Platzierungsgenauigkeit innerhalb von 1–2 mm der geplanten Trajektorie, wodurch das Risiko einer Fehlplatzierung des Implantats reduziert und die langfristigen Bewegungsergebnisse verbessert werden.

Zunehmende Erstattungsunterstützung in wichtigen Gesundheitsmärkten

Die Erweiterung der Erstattung schuf starke Chancen für eine schnellere Einführung von Bandscheibenersatzverfahren. Da Langzeitergebnisdaten reiften, erkannten mehrere Gesundheitssysteme den Bandscheibenersatz als kosteneffektiv an, da weniger Revisionsoperationen im Vergleich zur Fusion erforderlich waren. Verbesserte Abdeckung in den USA, Deutschland, Japan und anderen entwickelten Märkten erhöhte das Patientenvolumen und ermutigte Krankenhäuser, Wirbelsäulenprogramme zu erweitern. Private Versicherer aktualisierten auch ihre Richtlinien, um neuere zervikale und lumbale Bandscheibenmodelle mit nachgewiesener klinischer Leistung einzuschließen. Diese Verschiebung verbesserte die Marktstabilität und half Herstellern, mehr in klinische Studien, Chirurgenschulungen und globale Produkteinführungen zu investieren.

- Zum Beispiel wird die Abdeckung für den zervikalen Total Disc Replacement (cTDR) für Medicare-Begünstigte von einzelnen Medicare Administrative Contractors (MACs) über Local Coverage Determinations (LCDs) bestimmt, die das Verfahren im Allgemeinen für spezifische Kriterien basierend auf den klinischen Beweisen genehmigen, die seine Wirksamkeit im Vergleich zur Fusion demonstrieren.

Wichtige Herausforderungen:

Hohe Implantat- und Verfahrenskosten

Hohe Preise blieben eine große Herausforderung im Markt für orthopädische künstliche Bandscheiben, insbesondere in Entwicklungsländern, wo fortschrittliche Wirbelsäulenverfahren weniger zugänglich waren. Implantatkosten, chirurgische Werkzeuge und postoperative Pflege schufen finanzielle Barrieren für viele Patienten. Begrenzte Erstattungen in aufstrebenden Märkten bremsten die Einführung weiter, was Chirurgen dazu veranlasste, sich auf erschwinglichere Fusionsverfahren zu verlassen. Kleinere Kliniken kämpften mit den Kapitalinvestitionen, die für fortschrittliche Bildgebung und bewegungserhaltende Instrumente erforderlich waren. Ohne breitere Kostensenkungen oder Erstattungserweiterungen blieb die Einführung in kostenempfindlichen Märkten weiterhin zurück, was die globale Durchdringung einschränkte.

Komplexität der klinischen Bewertung und regulatorischen Zulassung

Bandscheibenersatzgeräte standen unter strenger regulatorischer Prüfung aufgrund von Langzeitsicherheitsanforderungen und der Notwendigkeit umfangreicher biomechanischer Tests. Der Markt für orthopädische künstliche Bandscheiben erlebte längere Zulassungszeiten, da die Behörden mehrjährige Haltbarkeitsdaten und Verpflichtungen zur Nachmarktüberwachung verlangten. Unterschiede in der anatomischen Struktur zwischen Patientengruppen erhöhten die Komplexität klinischer Studien. Chirurgen benötigten auch umfangreiche Schulungen, um die korrekte Implantatpositionierung sicherzustellen, was die frühe Einführung in neuen Regionen verlangsamte. Diese regulatorischen und klinischen Hürden erhöhten die Entwicklungskosten für Hersteller, verzögerten Produkteinführungen und begrenzten die Anzahl der Wettbewerber, die in den Markt eintreten konnten.

Regionale Analyse:

Nordamerika

Nordamerika führte den Markt für orthopädische künstliche Bandscheiben im Jahr 2024 mit einem Anteil von fast 38% an. Die Region profitierte von der starken Einführung bewegungserhaltender Wirbelsäulenverfahren und einer breiteren Versicherung für zervikale und lumbale Bandscheibenersätze. Hohe Bekanntheit minimalinvasiver Chirurgie unterstützte die frühe Akzeptanz durch Patienten, während große Krankenhäuser in fortschrittliche Bildgebung und robotergestützte Navigation investierten. Hersteller führten in den USA schneller Implantate der nächsten Generation ein, dank klarer regulatorischer Wege. Steigende Fälle von degenerativen Bandscheibenerkrankungen, die mit dem Altern und sitzenden Arbeitsgewohnheiten verbunden sind, hielten die Nachfrage weiter aufrecht. Starke Chirurgentrainingsprogramme stärkten weiterhin die Verfahrensvolumina in wichtigen Wirbelsäulenzentren.

Europa

Europa hielt im Jahr 2024 einen Anteil von etwa 32%, unterstützt durch gut etablierte Wirbelsäulenzentren und einen breiteren Zugang zu zervikalen Bandscheibenersätzen. Deutschland, Frankreich und das Vereinigte Königreich führten die Einführung an, da Gesundheitssysteme den Bandscheibenersatz als kostengünstige Alternative zur Fusion anerkannten. Chirurgen bevorzugten Metall-auf-Polymer-Implantate aufgrund günstiger Langzeitergebnisse. Regulatorische Zulassungen für neue Materialien erweiterten die Auswahl in großen Krankenhäusern. Steigende alternde Bevölkerungen und verbesserte Überweisungssysteme erhöhten die Identifizierung von Kandidaten für den Bandscheibenersatz. Starker Fokus auf minimalinvasive Ansätze und breitere Erstattung unterstützten ebenfalls das anhaltende Wachstum in Westeuropa und Nordeuropa.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 fast 24% des Anteils aus und blieb die am schnellsten wachsende Region. Steigende Gesundheitsinvestitionen in China, Indien, Südkorea und Japan verbesserten den Zugang zu moderner Wirbelsäulenchirurgie. Wachsende Mittelschichten erhöhten die Nachfrage nach Verfahren, die eine schnellere Genesung und bessere Mobilität bieten. Krankenhäuser erweiterten minimalinvasive Wirbelsäuleneinheiten, während internationale Schulungsprogramme die Fähigkeiten der Chirurgen verbesserten. Zunehmende Raten von Bandscheibendegenerationen, die mit sitzenden Lebensstilen verbunden sind, förderten ebenfalls die Einführung. Lokale Hersteller traten mit kostengünstigen Implantaten in den Markt ein, was die Verfügbarkeit verbesserte. Regierungsinitiativen zur Aufrüstung der chirurgischen Infrastruktur unterstützten das starke langfristige Wachstum weiter.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von etwa 4%, angetrieben durch die allmähliche Einführung des Ersatzes von Halswirbelscheiben in Brasilien, Mexiko und Argentinien. Das Wachstum blieb stabil, da private Krankenhäuser in fortschrittliche Wirbelsäulentechnologien investierten. Hohe Verfahrenskosten und begrenzte Erstattungen bremsten jedoch die Durchdringung in öffentlichen Gesundheitssystemen. Der zunehmende Medizintourismus für Wirbelsäulenpflege half, das Volumen in ausgewählten Zentren zu erweitern. Das steigende Bewusstsein für bewegungserhaltende Verfahren ermutigte mehr orthopädische Chirurgen, Ersatztechniken für Bandscheiben zu übernehmen. Fortgesetzte Investitionen in Schulungen und ein besserer Zugang zur Lieferkette unterstützten eine langsame, aber stetige Marktexpansion in großen städtischen Regionen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 2%, was den begrenzten Zugang zu fortschrittlicher Wirbelsäulenchirurgie widerspiegelt. Wohlhabendere Märkte wie die VAE, Saudi-Arabien und Katar führten die Einführung aufgrund höherer Investitionen in orthopädische Zentren an. Die Nachfrage wuchs stetig, da degenerative Wirbelsäulenerkrankungen zunahmen und Patienten schnellere Erholungsoptionen suchten. Hohe Implantatkosten und ein Mangel an ausgebildeten Wirbelsäulenchirurgen schränkten jedoch die breitere Nutzung ein. In Afrika war die Einführung aufgrund begrenzter Infrastruktur sehr langsam. Die laufende Modernisierung von Krankenhäusern und Partnerschaften mit globalen Medizintechnikunternehmen sollten die regionale Verfügbarkeit allmählich verbessern.

Marktsegmentierungen:

Nach Typ

- Künstliche Halswirbelscheibe

- Künstliche Lendenwirbelscheibe

Nach Material

- Metall-auf-Metall

- Metall-auf-Polymer

Nach Endnutzung

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für orthopädische künstliche Bandscheiben umfasst führende Unternehmen wie Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC und KM Inc. Der Wettbewerb intensivierte sich, als Unternehmen ihre Portfolios für Hals- und Lendenwirbelscheiben mit verbesserten Materialien, fortschrittlichen Artikulationsdesigns und verbesserter biomechanischer Stabilität erweiterten. Unternehmen konzentrierten sich auf regulatorische Zulassungen, die Generierung langfristiger klinischer Daten und die Schulung von Chirurgen, um die Einführung zu stärken. Bewegungserhaltende Technologien gewannen an Priorität, was Hersteller dazu veranlasste, in Hybridmaterialien, 3D-gedruckte Endplatten und minimalinvasive Kompatibilität zu investieren. Strategische Partnerschaften mit Wirbelsäulenzentren, Fusionen und Übernahmen prägten ebenfalls das Wachstum, da Unternehmen eine globale Expansion anstrebten. Die starke Nachfrage in Nordamerika und Europa ermutigte zu kontinuierlichen Produktverbesserungen, während aufstrebende Märkte Chancen für kostengünstige Implantatlinien schufen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Neueste Entwicklungen:

- Im November 2025, AxioMed LLC: Eine von Experten begutachtete biomechanische Studie zeigte, dass der AxioMed Viscoelastic Total Disc Replacement (VTDR) das natürliche mechanische Verhalten einer gesunden menschlichen Lendenwirbelscheibe bei Kompression, Flexion-Extension und Scherung nachahmt.

- Im Oktober 2025 kündigte DePuy Synthes Inc. (Johnson & Johnson) Pläne an, sein Orthopädiegeschäft (DePuy Synthes) in ein eigenständiges Unternehmen auszugliedern, ein strategischer Schritt, der DePuy als großen, unabhängigen Marktführer im Bereich Orthopädie neu fokussieren und Investitions-/Strategieänderungen in seinen Wirbelsäulen- und Bandscheibenproduktlinien beschleunigen könnte.

- Im Juli 2025 wurden die US-Rechte an der activL® Lendenwirbelscheibe von B. Braun (Aesculap/B. Braun) an Highridge Medical für einen US-Relauch lizenziert; Highridge kündigte an, die Produktion aufzunehmen und activL später im Jahr 2025 wieder auf den US-Markt zu bringen. Dieser Lizenzierungsschritt signalisiert erneute kommerzielle Aktivitäten rund um eine B. Braun/Aesculap Lendenwirbelscheibe auf dem US-Markt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Endnutzung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach künstlichen Bandscheiben wird steigen, da bewegungserhaltende Operationen häufiger werden.

- Der Ersatz von Halswirbelscheiben wird das dominierende Verfahren in großen Wirbelsäulenzentren bleiben.

- Neue Implantatmaterialien werden die Haltbarkeit verbessern und langfristige Verschleißprobleme reduzieren.

- Minimalinvasive Bandscheibenersatzverfahren werden aufgrund kürzerer Erholungszeiten zunehmen.

- Chirurgen werden mehr robotergestützte und navigationsgeführte Techniken für Präzision übernehmen.

- Die Erstattung wird sich in entwickelten Märkten ausweiten, was das Volumen der Verfahren erhöht.

- In aufstrebenden Märkten wird die Akzeptanz schneller zunehmen, da sich die chirurgische Infrastruktur verbessert.

- Jüngere Patienten werden sich für den Bandscheibenersatz anstelle der Fusion entscheiden, um eine bessere Mobilität zu erreichen.

- Klinische Studien werden breitere Zulassungen für die nächste Generation von Lendenwirbelscheiben unterstützen.

- Globale Industrieakteure werden mehr in Schulungsprogramme und digitale Planungstools investieren.