Marktübersicht:

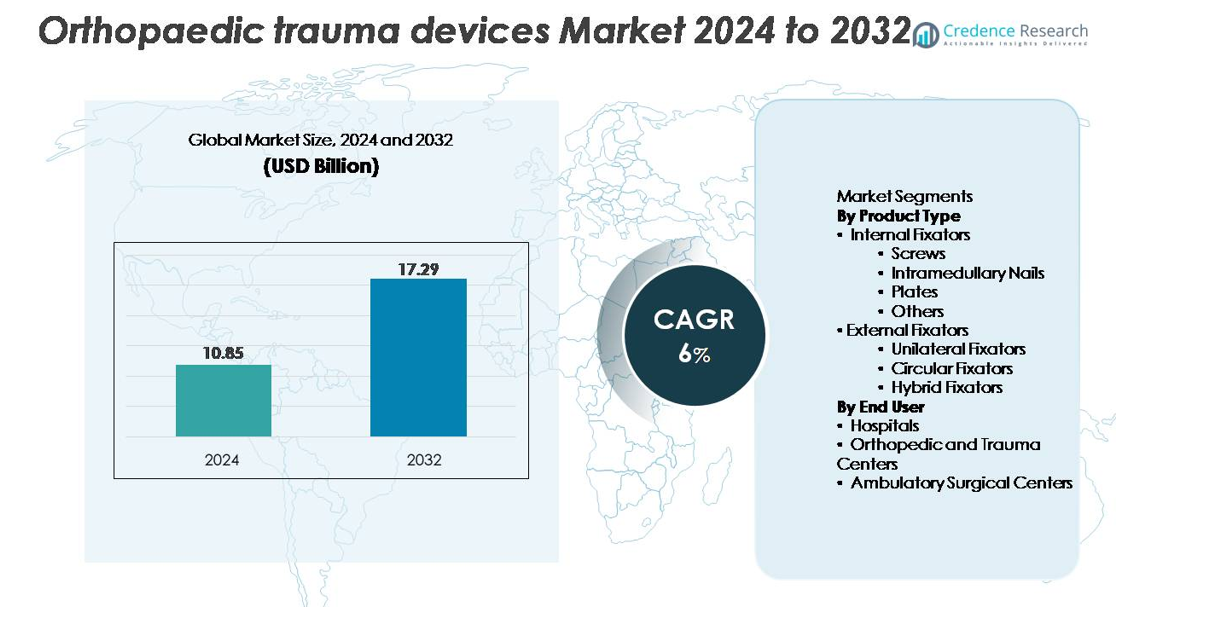

Der globale Markt für orthopädische Traumageräte wurde im Jahr 2024 auf 10,85 Milliarden USD geschätzt und soll bis 2032 17,29 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6 % über den Prognosezeitraum (2024–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für orthopädische Traumageräte 2024 |

10,85 Milliarden USD |

| Markt für orthopädische Traumageräte, CAGR |

6% |

| Marktgröße für orthopädische Traumageräte 2032 |

17,29 Milliarden USD |

Der Markt für orthopädische Traumageräte wird durch starken Wettbewerb unter führenden globalen Herstellern geprägt, darunter Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson und Invibio Ltd. Diese Unternehmen halten ihre Führungsposition durch fortschrittliche Fixationssysteme, robuste F&E-Pipelines und umfangreiche Schulungsprogramme für Chirurgen. Viele Akteure erweitern ihre Portfolios mit minimalinvasiven Implantaten, anatomisch geformten Platten und intramedullären Nägeln der nächsten Generation, um klinische Ergebnisse zu verbessern. Nordamerika bleibt die führende Region mit einem Marktanteil von etwa 40 %, unterstützt durch hohe Verfahrensvolumina, starke Erstattungsstrukturen und die schnelle Einführung technologisch fortschrittlicher Traumalösungen.

Markteinblicke

- Der Markt für orthopädische Traumageräte wurde im Jahr 2024 auf 10,85 Milliarden USD geschätzt und soll bis 2032 auf 17,29 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum.

- Das Wachstum wird durch die steigende weltweite Frakturinzidenz, die wachsende geriatrische Bevölkerung und die starke Akzeptanz von internen Fixationssystemen angetrieben, wobei interne Fixatoren aufgrund ihrer überlegenen Stabilität und klinischen Zuverlässigkeit den dominierenden Segmentanteil halten.

- Markttrends heben die zunehmende Nutzung minimalinvasiver Verfahren, anatomisch geformter Platten und fortschrittlicher intramedullärer Nägel hervor, neben der steigenden Nachfrage nach digitaler chirurgischer Planung und verbesserten biokompatiblen Materialien.

- Der Wettbewerb intensiviert sich, da sich die Hauptakteure auf Produktinnovationen, die Ausbildung von Chirurgen und die Expansion in wachstumsstarke Schwellenmärkte konzentrieren, obwohl hohe Implantatkosten und regulatorische Komplexitäten weiterhin wichtige Einschränkungen darstellen, die eine schnellere Akzeptanz begrenzen.

- Regional führt Nordamerika mit einem Anteil von ~40 %, gefolgt von Europa mit ~30 %, während der asiatisch-pazifische Raum ~20 % ausmacht und die am schnellsten wachsende Region darstellt, bedingt durch den Ausbau der Traumaversorgungsinfrastruktur und steigende unfallbedingte Verletzungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Interne Fixatoren machen den dominierenden Anteil des Marktes für orthopädische Traumageräte aus, angetrieben durch ihre starken klinischen Ergebnisse, hohe Stabilität und Eignung für eine Vielzahl von Frakturtypen. Schrauben und Platten führen in dieser Kategorie aufgrund ihrer umfangreichen Verwendung bei einfachen und komplexen Frakturreparaturen. Intramedulläre Nägel gewinnen weiterhin an Akzeptanz für Langknochenverletzungen, unterstützt durch minimalinvasive chirurgische Techniken. Während externe Fixatoren, einschließlich unilateraler, zirkulärer und hybrider Systeme, für schwere, offene und rekonstruktive Traumata unerlässlich bleiben, ist ihr Gesamtanteil aufgrund der höheren Verfahrenskomplexität vergleichsweise kleiner.

- Zum Beispiel integriert das Locking Compression Plate (LCP) System von DePuy Synthes 5,0 mm Verriegelungsschrauben, die für den Einsatz in großen Knochenfragmenten ausgelegt sind, während seine variable Winkelverriegelungstechnologie bis zu 15° Angulation (oder einen 30° Gesamtkegel der Angulation) pro Schraubenloch bietet. Die spezifische axiale Belastungsstärke hängt von der gesamten chirurgischen Konstruktion ab und wird oft in biomechanischen Studien gemessen, anstatt einen universellen, vom Hersteller veröffentlichten Wert von “über 1.000 N” zu haben.

Nach Endnutzer

Krankenhäuser halten den größten Marktanteil unter den Endnutzern, unterstützt durch hohe Patientenvolumina, spezialisierte orthopädische Abteilungen und Zugang zu fortschrittlicher Traumaversorgungsinfrastruktur. Ihre Fähigkeit, komplexe Fixationsverfahren durchzuführen und Notfalltraumafälle zu managen, stärkt ihre dominierende Position. Orthopädische und Traumazentren folgen dicht, da die Nachfrage nach spezialisierten Frakturmanagementeinrichtungen mit fokussierter Expertise steigt. Ambulante chirurgische Zentren expandieren stetig mit dem wachsenden Trend zu ambulanten Fixationsverfahren, die durch minimalinvasive Implantate ermöglicht werden, obwohl ihr Anteil im Vergleich zu großen Krankenhaussystemen moderat bleibt.

- Zum Beispiel bietet das ROSA® Knee System von Zimmer Biomet Unterstützung auf Submillimeter-Niveau für Knochenresektionen und nutzt optisches Echtzeit-Tracking, das es Chirurgen ermöglicht, während der totalen Kniearthroplastik (TKA) bei Patienten mit fortgeschrittener Osteoarthritis eine präzise Implantatpositionierung zu erreichen.

Wichtige Wachstumsfaktoren:

Steigende globale Belastung durch Frakturen und Traumafälle

Der Markt für orthopädische Traumageräte expandiert erheblich aufgrund der steigenden Inzidenz von Frakturen, die durch Verkehrsunfälle, Arbeitsunfälle, Stürze bei älteren Menschen und zunehmende sportbedingte Traumata verursacht werden. Die rasche Urbanisierung und höhere Mobilität in Schwellenländern tragen zu einer größeren Traumabelastung bei, was die Raten chirurgischer Eingriffe erhöht. Alternde Bevölkerungen, insbesondere in Europa, Japan und Nordamerika, sind anfälliger für osteoporotische Frakturen, was die Nachfrage nach Fixationsimplantaten wie Platten, Schrauben und intramedullären Nägeln antreibt. Darüber hinaus ermöglichen ein gestiegenes Bewusstsein und verbesserter Zugang zu Notfallversorgung eine frühere Diagnose und Behandlung, was die Nutzung von Implantaten weiter beschleunigt. Das Wachstum spezialisierter Traumazentren und die Einführung standardisierter Frakturmanagementprotokolle unterstützen einen konstanten Bedarf an Traumafixationslösungen. Da Gesundheitssysteme weltweit in die Stärkung der Akutversorgung investieren, steigt die Nachfrage nach effizienten, langlebigen und klinisch zuverlässigen orthopädischen Traumageräten sowohl in entwickelten als auch in Entwicklungsländern weiter an.

- Zum Beispiel berichtet DePuy Synthes, dass seine VA LCP™ (Variable Angle Locking Compression Plate) Technologie bis zu 15° multidirektionale Schraubenangulation pro Loch bietet und die Verriegelungsstärke auch bei axialen Lasten von über 1.000 N beibehält, was das Management komplexer Frakturen unterstützt.

Fortschritte in Fixationstechnologien und minimalinvasiven Verfahren

Technologische Innovation ist ein wesentlicher Wachstumstreiber, der die Akzeptanzlandschaft für interne und externe Fixationssysteme neu gestaltet. Fortschritte wie anatomisch geformte Platten, Verriegelungskompressionssysteme und intramedulläre Nägel der nächsten Generation verbessern die chirurgischen Ergebnisse und reduzieren Komplikationsraten. Innovationen in Biomaterialien, einschließlich Titanlegierungen, bioresorbierbarer Polymere und Kohlefaserverbundstoffe, bieten verbesserte Biokompatibilität, höhere Festigkeit-Gewichts-Verhältnisse und größere Radioluzenz, was eine bessere intraoperative Bildgebung ermöglicht. Minimalinvasive Fixationstechniken gewinnen ebenfalls an Bedeutung aufgrund reduzierter Gewebestörung, schnellerer Erholungszeiten und kürzerer Krankenhausaufenthalte. Digitale chirurgische Planungstools, intraoperative Navigation und robotergestützte Frakturfiktion unterstützen weiterhin präzisionsgetriebene Behandlungswege. Da Chirurgen zunehmend Implantate bevorzugen, die die Stabilität verbessern, die Heilung beschleunigen und Revisionsraten minimieren, profitieren Hersteller von einer anhaltenden Nachfrage nach fortschrittlichen Geräteplattformen. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Produktupgrades ermöglichen es Unternehmen, ihre Wettbewerbsposition zu stärken und klinisch differenzierte Lösungen anzubieten.

- Zum Beispiel bietet die VA LCP™-Technologie von DePuy Synthes 15° multidirektionales variables Winkelverriegeln pro Schraubenloch, während die Verriegelungsintegrität bei axialen Lasten über 1.000 N erhalten bleibt, was eine sichere Fixierung bei komplexen Frakturgeometrien ermöglicht.

Wachstum der Krankenhausinfrastruktur und Zugang zur Traumaversorgung

Der Ausbau der Traumaversorgungsinfrastruktur, insbesondere in Asien-Pazifik, Lateinamerika und dem Nahen Osten, treibt das Marktwachstum an, da mehr Patienten Zugang zu spezialisierten orthopädischen Dienstleistungen erhalten. Regierungen investieren in Notaufnahmen, Traumastationen und chirurgische Einrichtungen, um die steigenden unfallbedingten Verletzungen zu bewältigen und die Gesundheitsergebnisse der Bevölkerung zu verbessern. Die steigende Anzahl von Orthopäden, verbesserte Ausbildungsprogramme und eine breitere Verbreitung fortschrittlicher chirurgischer Werkzeuge fördern ebenfalls die Akzeptanzraten. Öffentliche und private Krankenhäuser priorisieren hochwertige Fixationssysteme mit nachgewiesener Haltbarkeit und Vorteilen für die postoperative Genesung. Integrierte Versorgungspfade, Verbesserungen der Versicherungsschutzes und höhere Verfahrensvolumina in großen Multispezialitätshospitälern verstärken die Nachfrage weiter. Darüber hinaus optimieren telemedizinbasierte präoperative Bewertungen und Fernüberwachungstechnologien die Patientenströme und erhöhen den Durchsatz bei Operationen. Mit der Modernisierung und dem Ausbau der Gesundheitssysteme steigt der Zugang zu zuverlässigen, standardisierten orthopädischen Traumalösungen, was direkt zum nachhaltigen Marktwachstum beiträgt.

Wichtige Trends & Chancen:

Erhöhte Akzeptanz von intelligenten, sensorgestützten und patientenspezifischen Implantaten

Ein bedeutender aufkommender Trend ist der Wechsel zu intelligenten orthopädischen Traumageräten, die mit Sensoren und digitalen Überwachungsfunktionen ausgestattet sind. Diese Technologien ermöglichen eine Echtzeitbewertung des Heilungsverlaufs, der Lastverteilung und der Implantatintegrität, sodass Chirurgen Behandlungspläne proaktiv anpassen können. Patientenspezifische Implantate, die mithilfe von 3D-Druck und fortschrittlicher Bildgebung entworfen werden, werden zunehmend machbar und bieten eine maßgeschneiderte anatomische Passform, reduzierte Operationszeit und bessere postoperative Ergebnisse. Additive Fertigung ermöglicht eine schnelle, kosteneffiziente Anpassung von Platten, Schrauben und externen Fixierungskomponenten für komplexe Frakturen oder Deformitäten. Das wachsende Interesse an personalisierter Orthopädie eröffnet neue Wege für Hersteller, die in der Lage sind, digitale Designwerkzeuge, Rapid Prototyping und fortschrittliche Materialien zu integrieren. Da Gesundheitssysteme Präzisionsmedizin und ergebnisbasierte Vergütung betonen, wird erwartet, dass die Nachfrage nach intelligenten und maßgeschneiderten Traumaimplantaten schnell expandiert.

- Zum Beispiel enthält das Persona IQ®-Implantat von Zimmer Biomet, das in Zusammenarbeit mit Canary Medical entwickelt wurde, ein von der FDA zugelassenes Inertialsensormodul, das Daten wie Schrittzahl, Gehgeschwindigkeit, Trittfrequenz und Bewegungsumfang mit einer Frequenz von bis zu 50 Messungen pro Minute erfasst und Informationen automatisch über eine Basisstation überträgt.

Erweiterung von ambulanten und chirurgischen Eingriffen

Die weltweite Bewegung hin zu ambulanten und minimal-invasiven orthopädischen Verfahren schafft starke Möglichkeiten für kompakte, benutzerfreundliche Fixationssysteme. Da sich die chirurgischen Techniken verbessern und Implantate verfeinert werden, verlagern sich viele Frakturreparaturverfahren von stationären Krankenhäusern zu ambulanten chirurgischen Zentren. Diese Einrichtungen verlangen nach Geräten, die kürzere Operationszeiten, reduzierte postoperative Komplikationen und eine schnellere Genesung der Patienten unterstützen. Es ergeben sich Chancen für Hersteller, leichte, ergonomische Implantate und Instrumente zu entwickeln, die mit den Arbeitsabläufen und Kostenstrukturen von ambulanten Einrichtungen übereinstimmen. Der Wandel wird zusätzlich durch steigenden Kostendruck im Gesundheitswesen, Versicherungsanreize für ambulante Verfahren und Verbesserungen in der Anästhesie und Schmerzbehandlung unterstützt. Da ambulante Zentren ihre Fähigkeiten in der Traumatologie weiter ausbauen, stellen sie eine schnell wachsende Kundenbasis für Fixationssysteme der nächsten Generation dar.

- Zum Beispiel umfasst das Stryker T2 Alpha®-Nagelsystem optimierte Zielinstrumente, die potenzielle Vorteile für den chirurgischen Arbeitsablauf bieten, wie die Möglichkeit, die gesamte Operationszeit und die Fluoroskopiebelastung im Vergleich zu Freihandmethoden zu reduzieren.

Wichtige Herausforderungen:

Hohe Kosten für fortschrittliche Fixationssysteme und chirurgische Verfahren

Trotz technologischer Fortschritte bleiben die Kosten für orthopädische Traumageräte ein großes Hindernis, insbesondere in preissensiblen Märkten. Hochwertige Implantate aus Titan, bioresorbierbaren Polymeren oder Kohlefaserverbundstoffen erhöhen die Gesamtkosten des Verfahrens erheblich. Kleinere Krankenhäuser und ambulante Zentren stehen oft vor Budgetbeschränkungen, die den Zugang zu Premiumsystemen einschränken. Patienten in Ländern mit niedrigem und mittlerem Einkommen stehen ebenfalls vor Herausforderungen in Bezug auf die Erschwinglichkeit aufgrund begrenzter Versicherungsdeckung und hoher Ausgaben aus eigener Tasche. Erstattungsbeschränkungen in bestimmten Regionen verzögern die Einführung von Geräten weiter, insbesondere für neuere oder spezialisierte Fixationsplattformen. Da die Kostenkontrolle in den Gesundheitssystemen Priorität hat, müssen Hersteller Innovation mit Preiswettbewerbsfähigkeit in Einklang bringen, um eine Einschränkung der Marktdurchdringung zu vermeiden.

Regulatorische Komplexität und strenge Anforderungen an die klinische Validierung

Orthopädische Traumageräte müssen aufgrund ihrer invasiven Natur und ihres direkten Einflusses auf die Genesung der Patienten strengen regulatorischen Standards entsprechen. Hersteller stehen vor komplexen Zulassungspfaden, die umfangreiche biomechanische Tests, mehrphasige klinische Studien und Verpflichtungen zur Überwachung nach der Markteinführung umfassen. Die Verschärfung der Vorschriften in den USA, Europa und aufstrebenden Märkten erhöht den Zeit- und Finanzaufwand, der für die Vermarktung von Produkten erforderlich ist. Jegliche Verzögerungen bei der Zertifizierung können den Markteintritt verlangsamen und die Wettbewerbsfähigkeit beeinträchtigen, insbesondere für kleinere Unternehmen mit begrenzten Ressourcen. Darüber hinaus erfordert die zunehmende Prüfung der Implantatsicherheit, der langfristigen Leistung und der Materialbiokompatibilität eine robustere Dokumentation und Compliance-Systeme. Diese Herausforderungen setzen Unternehmen unter Druck, ihre Qualitätsmanagementprozesse zu stärken und sich effizient in sich entwickelnden regulatorischen Landschaften zurechtzufinden.

Regionale Analyse:

Nordamerika

Nordamerika führt den Markt für orthopädische Traumageräte mit einem Anteil von etwa 40% an, angetrieben durch hohe Traumainzidenz, fortschrittliche chirurgische Fähigkeiten und starke Akzeptanz technologisch anspruchsvoller Fixationssysteme. Die Region profitiert von der weit verbreiteten Verfügbarkeit spezialisierter Traumazentren, gut etablierten Erstattungsrahmen und umfangreicher Nutzung minimalinvasiver und navigationsgestützter Frakturreparaturverfahren. Hohe Raten von geriatrischen Frakturen, Sportverletzungen und Verkehrsunfällen verstärken die Nachfrage nach Geräten. Die Präsenz großer globaler Hersteller beschleunigt zudem Innovation und Produktzugänglichkeit. Fortgesetzte Investitionen in die Notfallinfrastruktur und digitale chirurgische Technologien stärken die dominierende Position Nordamerikas.

Europa

Europa macht etwa 30% des globalen Marktes aus, unterstützt durch ein starkes Gesundheitssystem, eine wachsende geriatrische Bevölkerung und gut entwickelte Traumamanagementprotokolle. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die Implantatakzeptanz aufgrund hoher Verfahrensvolumina und starker klinischer Fokussierung auf interne Fixationssysteme voran. Die zunehmende Prävalenz osteoporotischer Frakturen und die Verfügbarkeit spezialisierter orthopädischer Zentren stützen die Nachfrage weiter. Der regulatorische Schwerpunkt auf Implantatsicherheit und -qualität fördert die Akzeptanz von Premium-Fixationslösungen. Technologiegetriebene Fortschritte, einschließlich anatomischer Plattensysteme und Titan-basierter Systeme, unterstützen weiterhin das stetige regionale Marktwachstum.

Asien-Pazifik

Asien-Pazifik hält fast 20% des Marktes und entwickelt sich zur am schnellsten wachsenden Region aufgrund schneller Urbanisierung, steigender unfallbedingter Traumata und expandierender Krankenhausinfrastruktur. China, Indien, Japan und Südkorea sind Hauptbeitragszahler, unterstützt durch zunehmende chirurgische Kapazitäten und wachsendes Bewusstsein für fortschrittliche Fixationsverfahren. Steigende Gesundheitsausgaben und zunehmender Zugang zu orthopädischen Spezialisten beschleunigen die Akzeptanz interner Fixatoren und minimalinvasiver Implantate. Regierungsunterstützte Verbesserungen der Traumaversorgung und zunehmende Investitionen des privaten Sektors stärken ebenfalls das regionale Wachstum. Trotz Preissensibilitäten unterstützt die Verfügbarkeit kostengünstiger Geräte die großflächige Akzeptanz in städtischen und halb-urbanen Gebieten.

Lateinamerika

Lateinamerika repräsentiert etwa 6% des Marktes für orthopädische Traumageräte, angetrieben durch eine wachsende Belastung durch Straßenverletzungen, verbesserte Krankenhausinfrastruktur und breitere Akzeptanz standardisierter Frakturmanagementpraktiken. Brasilien, Mexiko, Argentinien und Kolumbien machen den Großteil der regionalen Nachfrage aus, wobei interne Fixatoren die bevorzugte Behandlungsmethode sind. Begrenzte Erstattung und variabler Zugang zu fortschrittlichen Implantaten stellen Herausforderungen dar, aber zunehmende Investitionen im privaten Gesundheitswesen und steigende Verfahrensvolumina verbessern die Akzeptanzraten. Schulungsinitiativen für orthopädische Chirurgen und Partnerschaften mit globalen Geräteherstellern unterstützen ein stetiges, inkrementelles Wachstum in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4% des globalen Marktes aus, unterstützt durch expandierende Traumaversorgungssysteme und zunehmende Investitionen in moderne chirurgische Einrichtungen. Die VAE, Saudi-Arabien und Südafrika führen die Nachfrage aufgrund höherer Unfallraten und wachsender Verfügbarkeit spezialisierter orthopädischer Dienstleistungen an. Das Marktwachstum wird durch verbessernden Medizintourismus und staatlich geführte Gesundheitsmodernisierungsprogramme gestärkt. Allerdings begrenzen begrenzter Zugang zu hochwertigen Implantaten und Unterschiede in der Versorgungsverfügbarkeit zwischen städtischen und ländlichen Gebieten eine schnellere Expansion. Eine allmähliche Akzeptanz fortschrittlicher interner Fixationssysteme wird erwartet, da sich die chirurgischen Fähigkeiten weiter verbessern.

Marktsegmentierungen:

Nach Produkttyp

- Interne Fixatoren

- Schrauben

- Intramedulläre Nägel

- Platten

- Andere

- Externe Fixatoren

- Unilaterale Fixatoren

- Zirkuläre Fixatoren

- Hybride Fixatoren

Nach Endverbraucher

- Krankenhäuser

- Orthopädische und Traumazentren

- Ambulante Operationszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für orthopädische Traumageräte ist geprägt von einer Mischung aus globalen Herstellern und spezialisierten regionalen Akteuren, die durch Produktinnovation, klinische Leistung und Portfoliodiversifikation konkurrieren. Führende Unternehmen konzentrieren sich auf fortschrittliche interne Fixationssysteme wie anatomisch geformte Platten, Verriegelungsschrauben und hochfeste intramedulläre Nägel, um ihre klinische Relevanz und die Präferenz der Chirurgen zu stärken. Strategische Initiativen umfassen Investitionen in F&E, regulatorische Zulassungen, Upgrades von Traumasystemen und die Einführung minimalinvasiver Instrumente. Schlüsselunternehmen erweitern auch ihre Präsenz in schnell wachsenden Märkten in Asien-Pazifik und Lateinamerika durch Vertriebspartnerschaften und lokale Fertigung. Viele Akteure betonen die Ausbildung von Chirurgen, digitale chirurgische Planungstools und evidenzbasierte Ergebnisse, um die Markencredibilität zu stärken. Fusionen, Übernahmen und Produkterweiterungen bleiben zentrale Strategien, da Unternehmen nach wettbewerbsfähiger Differenzierung in Haltbarkeit, biomechanischer Stabilität und Patientenergebnissen streben. Insgesamt intensiviert sich der Wettbewerb, da Hersteller schnell heilende Implantate und kosteneffiziente Lösungen priorisieren, die auf unterschiedliche Gesundheitsumgebungen zugeschnitten sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Jüngste Entwicklungen:

- Im Oktober 2025 hat Zimmer Biomet die Robotik- und muskuloskelettalen Produktinnovationen weiter hervorgehoben, einschließlich der Integration von Robotertechnologie durch die Übernahme von Monogram Technologies, was einen strategischen Schwenk hin zu digitalen, hochpräzisen Trauma- und Rekonstruktionssystemen unterstreicht.

- Im März 2025 präsentierte Zimmer Biomet ein breites Portfolio an orthopädischen und muskuloskelettalen Pflegeinnovationen auf der AAOS 2025-Jahrestagung, einschließlich Lösungen für Fuß- und Knöcheltrauma und neuer Angebote, die auf ambulante Operationszentren zugeschnitten sind.

- Im März 2025 stellte die Stryker Corporation die neueste Generation ihres robotischen Systems Mako SmartRobotics™ auf der AAOS 2025-Jahrestagung vor.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Endbenutzer und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Akzeptanz von minimalinvasiven Fixierungsverfahren wird weiter steigen, da Krankenhäuser schnellere Genesung und reduziertes chirurgisches Trauma priorisieren.

- Die Nachfrage nach fortschrittlichen internen Fixatoren wird aufgrund der zunehmenden Präferenz für stabile, langlebige Frakturreparaturlösungen zunehmen.

- Die Integration von intelligenten Implantaten und sensorbasierten Überwachungstechnologien wird sich ausweiten, da digitale Orthopädie zum Mainstream wird.

- 3D-Druck und patientenspezifische Implantate werden für komplexe anatomische Rekonstruktionen breitere Akzeptanz finden.

- Aufstrebende Märkte werden eine schnellere Akzeptanz erfahren, unterstützt durch verbesserte Traumaversorgungsinfrastruktur und Chirurgentraining.

- Biokompatible und leichte Materialien wie Titanlegierungen und Kohlefaserverbundstoffe werden häufiger genutzt.

- Roboterunterstützte Frakturreparatur und navigationsgeführte Verfahren werden die Präzision und chirurgische Konsistenz erhöhen.

- Externe Fixationssysteme werden sich mit modularen, anpassbaren Designs weiterentwickeln, die für schwere Traumafälle geeignet sind.

- Strategische Kooperationen und Übernahmen werden die Portfolioerweiterung unter führenden Geräteherstellern beschleunigen.

- Der wachsende Fokus auf kosteneffiziente Traumalösungen wird Innovationen in standardisierten, wertorientierten Implantatsystemen vorantreiben.