Marktübersicht

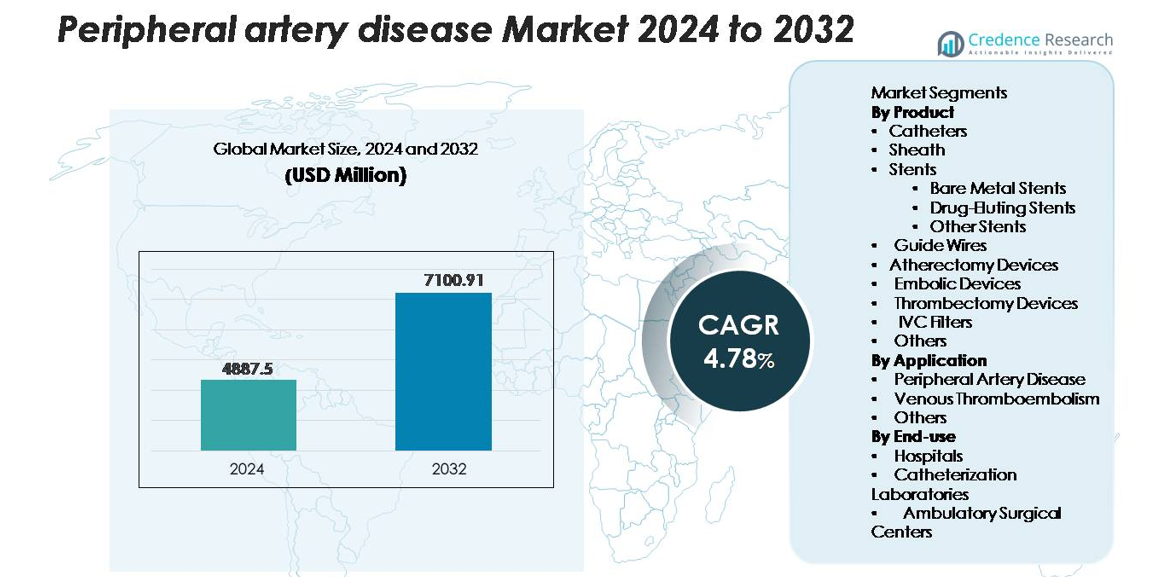

Der globale Markt für periphere arterielle Verschlusskrankheit (PAD) wurde im Jahr 2024 auf 4.887,5 Millionen USD geschätzt und soll bis 2032 7.100,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,78 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für periphere arterielle Verschlusskrankheit 2024 |

4.887,5 Millionen USD |

| Markt für periphere arterielle Verschlusskrankheit, CAGR |

4,78% |

| Marktgröße für periphere arterielle Verschlusskrankheit 2032 |

7.100,91 Millionen USD |

Der Markt für periphere arterielle Verschlusskrankheit wird von einer konzentrierten Gruppe globaler Führer geprägt, darunter Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation und Cardinal Health, die ihre Position durch fortschrittliche Stent-Plattformen, Atherektomie-Systeme und bildgeführte endovaskuläre Lösungen stärken. Diese Unternehmen konzentrieren sich darauf, minimalinvasive therapeutische Portfolios zu erweitern und klinische Ergebnisse durch kontinuierliche F&E-Investitionen zu verbessern. Nordamerika bleibt die führende Region und beansprucht etwa 38 % des globalen Marktes, unterstützt durch eine robuste vaskuläre Versorgungsinfrastruktur, hohe Verfahrensvolumina und starke Erstattungsrahmen. Europa und der asiatisch-pazifische Raum folgen als wichtige Beitragszahler mit einer schnell wachsenden Akzeptanz von Technologien zur Behandlung der nächsten Generation von PAD.

Markteinblicke

- Der globale Markt für periphere arterielle Verschlusskrankheit wurde im Jahr 2024 auf 4.887,5 Millionen USD geschätzt und soll bis 2032 7.100,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,78 % im Prognosezeitraum.

- Das Marktwachstum wird hauptsächlich durch die steigende globale Belastung durch Atherosklerose, Diabetes und Bluthochdruck angetrieben, zusammen mit der zunehmenden Akzeptanz minimalinvasiver endovaskulärer Interventionen wie Angioplastie, medikamentenfreisetzende Stents und Atherektomie-Verfahren.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach medikamentenbeschichteten Technologien, die Ausweitung ambulanter vaskulärer Interventionen und die schnelle Integration von KI-gestützten Diagnosen und intravaskulären Bildgebungen für eine präzise Behandlungsplanung.

- Der Wettbewerb intensiviert sich, da große Akteure ihre Portfolios in Stents, Atherektomie-Geräten und Thrombektomie-Systemen erweitern, wobei Stents als dominierendes Produktsegment mit einem Anteil von über 34 % hervortreten, unterstützt durch anhaltende Innovationen in der Medikamentenfreisetzung und dünnwandigen Plattformen.

- Regional führt Nordamerika mit einem Marktanteil von etwa 38 %, gefolgt von Europa mit 28 %, Asien-Pazifik mit 22 %, während Lateinamerika und der Nahe Osten & Afrika gemeinsam den verbleibenden Anteil beitragen, geprägt durch unterschiedliche Entwicklungsstufen der Infrastruktur und Zugang zu fortschrittlicher vaskulärer Versorgung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Im Markt für periphere Arterienerkrankungen bleiben Stents die dominierende Produktkategorie und machen über 34 % des gesamten Produktumsatzes aus, was auf die steigende Akzeptanz minimalinvasiver Revaskularisierungsverfahren zurückzuführen ist. Innerhalb dieses Segments führen medikamentenfreisetzende Stents (DES) aufgrund ihrer überlegenen Restenose-Prävention und langfristigen Offenheitsraten, während unbeschichtete Metallstents bei Patienten, die kürzere duale Thrombozytenaggregationshemmungstherapien benötigen, relevant bleiben. Atherektomie- und Thrombektomie-Geräte gewinnen weiterhin an Bedeutung als ergänzende Werkzeuge zur Entfernung komplexer Plaques, während Katheter, Scheiden, Führungsdrähte und Embolieschutzgeräte das wachsende Verfahrensvolumen in interventionellen Umgebungen unterstützen.

- Zum Beispiel bietet Abbotts Hi-Torque Pilot™ 200 Führungsdraht eine Spitzenlast von 4,1 g und eine hervorragende Drehmomentübertragung zur Navigation bei chronischen totalen Verschlüssen (CTOs).

Nach Anwendung:

Periphere Arterienerkrankung (PAD) stellt das größte Anwendungssegment dar und trägt mit fast 68 % zum gesamten Marktanteil bei, unterstützt durch die hohe globale Prävalenz von Atherosklerose und verstärkte Untersuchungen bei alternden Bevölkerungen. Fortschritte in endovaskulären Behandlungsprotokollen, einschließlich Stenting, Atherektomie und bildgesteuerten Interventionen, beschleunigen die Nachfrage weiter. Venöse Thromboembolien stellen ein sekundäres, aber stetig wachsendes Segment dar, angetrieben durch die steigende Inzidenz von tiefer Venenthrombose und Lungenembolie. Die Kategorie „Andere“ umfasst die Nutzung von Geräten bei Gefäßtrauma und postoperativem Gerinnungsmanagement und spiegelt den erweiterten Verfahrensumfang moderner Gefäßtherapien wider.

- Zum Beispiel zeigte Medtronics IN.PACT Admiral medikamentenbeschichteter Ballon eine primäre Offenheitsrate von 82,2 % nach 12 Monaten bei femoropoplitealen Läsionen in seiner entscheidenden randomisierten kontrollierten Studie (mit einer Kaplan-Meier-Schätzung von 89,8 % nach 360 Tagen), was die Wirksamkeit moderner PAD-Therapien verstärkt.

Nach Endnutzung:

Krankenhäuser dominieren die Endnutzungslandschaft mit über 55 % Marktanteil, hauptsächlich aufgrund ihrer fortschrittlichen Infrastruktur, höheren Patientenzuflüsse und Verfügbarkeit multidisziplinärer Gefäßversorgung. Komplexe PAD-Fälle, Hochrisiko-Interventionen und Notfall-Thrombektomie-Verfahren werden überwiegend in krankenhausbasierten Gefäßeinheiten behandelt. Katheterisierungslabore rangieren als das am schnellsten wachsende Segment aufgrund der Verbreitung spezialisierter interventioneller Suiten, die schnellere, bildgesteuerte Verfahren mit verkürzten Krankenhausaufenthalten ermöglichen. Ambulante chirurgische Zentren erweitern stetig die Akzeptanz, da sich die Erstattungsmodelle hin zu ambulanten Gefäßinterventionen verschieben, unterstützt durch die wachsende Präferenz für tagesgleiche, minimalinvasive Pflege.

Wichtige Wachstumsfaktoren

Steigende globale Belastung durch Atherosklerose und alternde Bevölkerung

Die zunehmende Prävalenz von Atherosklerose, Diabetes, Bluthochdruck und Fettleibigkeit erhöht signifikant die Inzidenz von peripheren Arterienerkrankungen und treibt die anhaltende Nachfrage nach fortschrittlichen Behandlungsgeräten und Gefäßinterventionen an. Alternde Demografien beschleunigen die Krankheitslast weiter, da Personen über 65 Jahren einem deutlich höheren Risiko von Plaquebildung, Gliedmaßenischämie und Mobilitätsproblemen ausgesetzt sind. Gesundheitssysteme weltweit erweitern Screening-Programme und integrieren Knöchel-Arm-Index-Tests und Duplex-Ultraschalluntersuchungen, um eine frühere PAD-Erkennung zu ermöglichen. Diese frühere Identifizierung führt zu steigenden Verfahrensvolumina, insbesondere bei endovaskulärer Angioplastie, Stenting und Atherektomie. Öffentliche Gesundheitsinitiativen zur Förderung des kardiovaskulären Risikomanagements ergänzen die Marktexpansion, indem sie das Patientenbewusstsein erhöhen und rechtzeitige klinische Interventionen fördern.

- Zum Beispiel zeigte das klinische Programm IN.PACT Admiral von Medtronic dauerhafte Ergebnisse bei komplexer PAVK, indem mittlere Läsionslängen von 12,1 cm mit einer Erfolgsrate von 99,1 % bei über 1.500 bewerteten Patienten behandelt wurden.

Schneller Fortschritt in minimal-invasiven endovaskulären Behandlungstechnologien

Der beschleunigte technologische Fortschritt bei minimal-invasiven Gefäßgeräten ist ein wichtiger Treiber für das Marktwachstum, insbesondere da endovaskuläre Verfahren zunehmend offene chirurgische Eingriffe ersetzen. Medikamentenfreisetzende Stents, medikamentenbeschichtete Ballons, fortschrittliche Führungsdrähte und rotierende Atherektomiesysteme ermöglichen vorhersehbarere Verfahrensausgänge und verbesserte langfristige Offenheitsraten. Hersteller führen weiterhin Geräte ein, die für komplexe Läsionen, Eingriffe unterhalb des Knies und totale Verschlüsse optimiert sind, wodurch der behandelbare Patientenpool erweitert wird. Bildgeführte Navigationstechnologien und intravaskuläre Bildgebungsplattformen verbessern die Verfahrenspräzision und unterstützen eine höhere Akzeptanz bei interventionellen Radiologen und Gefäßchirurgen. Insgesamt stärken diese Innovationen das Vertrauen der Kliniker, verkürzen die Erholungszeiten und erweitern den Zugang zu ambulanten PAVK-Behandlungspfaden.

- Zum Beispiel arbeitet das rotierende Atherektomiesystem Jetstream™ von Boston Scientific mit Rotationsgeschwindigkeiten von etwa 70.000 bis 73.000 U/min, was eine effektive Plaqueentfernung in Läsionen mit gemischter Morphologie ermöglicht; ähnlich weist der Xience Skypoint™ DES von Abbott eine Streckdicke von 81 µm auf, die die Überquerbarkeit in verkalkten Gefäßen verbessert.

Erhöhte Investitionen im Gesundheitswesen und Ausbau der spezialisierten Gefäßversorgungsinfrastruktur

Wachsende Investitionen in Gefäßversorgungseinrichtungen, Katheterlabore und ambulante chirurgische Zentren unterstützen den Ausbau der PAVK-Behandlungskapazität in entwickelten und aufstrebenden Regionen. Krankenhäuser und Gesundheitsdienstleister modernisieren weiterhin interventionelle Suiten, beschaffen fortschrittliche Bildgebungsmodalitäten und integrieren hybride Operationssäle, um Hochrisiko- und komplexe Gefäßfälle zu bewältigen. Günstige Erstattungsrahmen für Angioplastie, Stenting und Thrombektomie fördern zudem das Verfahrenswachstum. Darüber hinaus helfen öffentlich-private Partnerschaften und nationale kardiovaskuläre Gesundheitsprogramme, diagnostische und Behandlungskapazitäten in unterversorgten Regionen auszubauen. Schulungsinitiativen zur Erweiterung der qualifizierten interventionellen Arbeitskräfte erleichtern ebenfalls die breitere Einführung moderner PAVK-Behandlungsprotokolle und stärken gemeinsam die Marktdurchdringung.

Wichtige Trends & Chancen

Wachsende Akzeptanz von medikamentenbeschichteten Ballons und Plattformen der nächsten Stent-Generation

Ein wichtiger Trend, der den Markt prägt, ist der schnelle Übergang zu medikamentenbeschichteten Ballons (DCBs) und Stent-Plattformen der nächsten Generation, die darauf ausgelegt sind, die langfristige Offenheit zu verbessern, ohne sich ausschließlich auf permanente Implantate zu verlassen. DCBs gewinnen insbesondere bei Interventionen in kleinen Gefäßen und unterhalb des Knies an Bedeutung, wo das Risiko einer Restenose hoch ist. In der Zwischenzeit erweitern bioresorbierbare Gerüste, ultradünne Streckstents und polymere freie Medikamentenfreisetzungstechnologien die therapeutischen Optionen für Patienten mit herausfordernden Gefäßanatomien. Diese Fortschritte bieten Geräteherstellern erhebliche Möglichkeiten, sich durch verbesserte Lieferfähigkeit, niedrigere Restenoseraten und verbesserte klinische Ergebnisse zu differenzieren. Der Trend steht in starkem Einklang mit der Vorliebe der Kliniker für Technologien, die wiederholte Eingriffe reduzieren.

- Zum Beispiel zeigte der IN. PACT™ Admiral DCB von Medtronic einen späten Lumenverlust von etwa 0,39 mm nach 12 Monaten bei femoropoplitealen Läsionen, was signifikant besser war als die einfache Ballonangioplastie (etwa 1,03 mm).

Erweiterung von ambulanten und praxisbasierten endovaskulären Verfahren

Der zunehmende Wechsel von stationären zu ambulanten und praxisbasierten Gefäßinterventionen schafft neue Wachstumschancen in entwickelten Märkten. Fortschritte in der Bildgebung, Miniaturisierung von Geräten und Techniken mit geringem Kontrast ermöglichen es, viele PAD-Verfahren sicher in ambulanten Umgebungen durchzuführen. Dieser Trend senkt die Krankenhauskosten, verkürzt die Erholungszeiten und erweitert den Zugang zur Behandlung, insbesondere für ältere und multimorbide Patienten. Praxisbasierte Labore (OBLs) und ambulante chirurgische Zentren übernehmen schnell Atherektomie-Geräte, Stents und Thrombektomie-Systeme, unterstützt durch günstige Erstattungsstrukturen. Hersteller nutzen diesen Wandel, indem sie kompakte, tragbare und arbeitsablauf-effiziente Geräte entwickeln, die für weniger akute Umgebungen geeignet sind.

- Zum Beispiel zeigte die Azurion-Plattform von Philips in der Studie des St. Antonius Krankenhauses eine Reduzierung der Eingriffszeit um 17 % und ein 28 % schnelleres Intervall von der Patienten-Vorbereitung bis zum Schnitt, basierend auf mehr als 1.500 realen interventionellen Fällen.

Integration von KI-gestützten Diagnosen und Fernüberwachung von Gefäßen

KI-gesteuerte Diagnosetools, automatisierte Bildinterpretationssysteme und Fernüberwachungslösungen erweisen sich als hochwirksame Chancen im PAD-Bereich. Maschinelle Lernalgorithmen verbessern die Genauigkeit der Gefäßbildgebung, ermöglichen eine frühere Plaque-Erkennung und unterstützen die personalisierte Behandlungsplanung. Tragbare Sensoren und mobile Gesundheitsplattformen bieten eine kontinuierliche Überwachung der Gliedmaßenperfusion und Mobilitätsparameter, was proaktive Interventionen vor einer Symptomverschlimmerung erleichtert. Gesundheitsdienstleister profitieren von einer verbesserten Patientenadhärenz, einer reduzierten Nachsorgebelastung und einer verbesserten langfristigen Ergebniserfassung. Mit der beschleunigten Einführung digitaler Gesundheitslösungen wird erwartet, dass KI-gestützte Lösungen eine entscheidende Rolle bei der Erweiterung der Präventivpflege und der Optimierung von Behandlungswegen spielen.

Wichtige Herausforderungen

Hohes Risiko der Restenose und begrenzte Langzeitwirksamkeit bei komplexen Läsionen

Trotz Fortschritten bei Stents, Ballons und Atherektomie-Geräten bleibt Restenose eine anhaltende klinische Herausforderung, insbesondere bei langen Läsionen, verkalkten Arterien und unterhalb des Knies liegenden Segmenten. Komplexe anatomische Variationen, Komorbiditäten wie Diabetes und die Resistenz gegen konventionelle medikamentenfreisetzende Therapien beeinträchtigen oft die langfristige Gefäßdurchgängigkeit. Wiederholte Eingriffe erhöhen die Patientenbelastung und die Gesundheitskosten erheblich, was den Gesamterfolg der Behandlung einschränkt. Begrenzte klinische Evidenz für bestimmte Gerätekategorien bei komplexem PAD schränkt die Akzeptanz weiter ein. Hersteller müssen weiterhin innovativ sein, um Haltbarkeitsbeschränkungen zu überwinden, die Medikamentenabgabetechnologien zu verbessern und rigorose klinische Studien zu unterstützen, um das Vertrauen der Ärzte zu stärken.

Kostenbeschränkungen und ungleicher Zugang zu fortschrittlichen endovaskulären Behandlungen

Hohe Verfahrenskosten, insbesondere für fortschrittliche Stents, Atherektomie-Geräte und Thrombektomie-Systeme, stellen in Regionen mit niedrigem und mittlerem Einkommen eine erhebliche Barriere dar. Begrenzte Erstattungsdeckungen und Modelle mit Eigenbeteiligung schränken den Zugang der Patienten zu modernen PAD-Therapien ein. Viele Gesundheitssysteme fehlen spezialisierte Gefäßzentren, ausgebildete interventionelle Spezialisten und fortschrittliche Bildgebungsmodalitäten, die für eine qualitativ hochwertige endovaskuläre Versorgung notwendig sind. Diese Ungleichheiten führen zu verzögerter Diagnose, geringerer Behandlungsaufnahme und höheren Raten von gliedmaßenbedrohender Ischämie. Die Überbrückung der Zugangslücke erfordert koordinierte Anstrengungen von Herstellern, politischen Entscheidungsträgern und Gesundheitsdienstleistern, um die Erschwinglichkeit, Ausbildung und Verfügbarkeit von Infrastruktur zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am Markt für periphere arterielle Verschlusskrankheit, unterstützt durch eine hohe Krankheitsprävalenz, fortschrittliche kardiovaskuläre Versorgungsinfrastruktur und starke Akzeptanz minimalinvasiver endovaskulärer Verfahren. Die Vereinigten Staaten treiben die regionale Dominanz aufgrund robuster Erstattungsrahmen, großer Netzwerke interventioneller Radiologie und erheblicher Investitionen in medikamentenfreisetzende Stents, Atherektomie-Systeme und bildgeführte Gefäßtechnologien voran. Das Wachstum wird weiter durch klinische Leitlinien gefördert, die ein frühes PAD-Screening und die wachsende Präsenz von Hybrid-Operationssälen fördern. Laufende F&E-Aktivitäten und die schnelle Einführung von Endovaskulärgeräten der nächsten Generation stärken weiterhin die Führungsposition der Region.

Europa

Europa macht etwa 28% des globalen Marktes aus, gestützt durch ein hohes Bewusstsein für atherosklerotische Erkrankungen und eine gut etablierte Gefäßversorgungsinfrastruktur in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Die Region profitiert von strukturierten klinischen Pfaden, weit verbreitetem Einsatz von Duplex-Ultraschall-Screening und starker Akzeptanz minimalinvasiver Angioplastie- und Stenting-Verfahren. Günstige Erstattungen in Westeuropa und wachsende Investitionen in ambulante Gefäßversorgungseinrichtungen unterstützen die Ausweitung der Verfahren. Osteuropäische Länder verzeichnen ein stetiges Wachstum, da Modernisierungsprogramme im Gesundheitswesen den Zugang zu fortschrittlichen PAD-Interventionen erhöhen. Steigende ältere Bevölkerungen verstärken die langfristige Nachfrage nach Geräten in der Region weiter.

Asien-Pazifik

Die Asien-Pazifik-Region hält etwa 22% des Marktes und ist die am schnellsten wachsende Region aufgrund der steigenden Prävalenz von Diabetes, Bluthochdruck und rauchbedingten Gefäßerkrankungen. China, Japan, Indien und Südkorea sind wichtige Wachstumsmotoren, angetrieben durch expandierende Krankenhausnetzwerke, zunehmende Installationen von Katheterisierungslabors und verbesserte Verfügbarkeit moderner endovaskulärer Geräte. Regierungsgeführte kardiovaskuläre Screening-Initiativen und verbesserte Gesundheitsausgaben ermöglichen frühere PAD-Diagnosen und Interventionen. Die steigende Nachfrage nach kostengünstigen Stents, Führungsdrähten und Atherektomie-Systemen erweitert das Behandlungsspektrum. Der große Patientenpool der Region und schnelle Infrastrukturverbesserungen positionieren Asien-Pazifik für ein nachhaltiges langfristiges Wachstum.

Lateinamerika

Lateinamerika erfasst etwa 7 % des globalen Marktes, beeinflusst durch die steigende Inzidenz von PAD, die mit Fettleibigkeit, Diabetes und kardiovaskulären Risikofaktoren verbunden ist. Brasilien und Mexiko führen die Einführung an, da der Zugang zu Katheterisierungslaboren verbessert wird und die Verfügbarkeit von medikamentenfreisetzenden Stents und Thrombektomie-Geräten zunimmt. Allerdings schränken begrenzte Erstattungsabdeckung und Unterschiede in der Gesundheitsinfrastruktur die breitere Durchdringung fortschrittlicher endovaskulärer Technologien ein. Zunehmende Schulungsprogramme für Ärzte und öffentliche Aufklärungskampagnen erweitern allmählich den Patientenzulauf. Da private Gesundheitsdienstleister in moderne Gefäßsuiten investieren, wird erwartet, dass die Region ein stetiges, aber moderates Wachstum erfährt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5 % des Marktes aus, eingeschränkt durch begrenzten Zugang zu fortschrittlicher Gefäßversorgung und niedrige Früherkennungsraten. Das Wachstum konzentriert sich auf Golfstaaten wie Saudi-Arabien, die VAE und Katar, wo Investitionen in Tertiärkrankenhäuser und hybride Operationssäle steigen. Die Belastung durch Diabetes und periphere Gefäßkomplikationen bleibt hoch, was die steigende Nachfrage nach Angioplastie-, Stent- und Atherektomie-Verfahren antreibt. In Afrika begrenzt die eingeschränkte Gesundheitsinfrastruktur die Einführung, aber internationale Kooperationen und die allmähliche Erweiterung von interventionellen Kardiologiezentren beginnen, das inkrementelle Marktwachstum zu unterstützen.

Marktsegmentierungen:

Nach Produkt

- Katheter

- Schleuse

- Stents

- Metallstents ohne Beschichtung

- Medikamentenfreisetzende Stents

- Andere Stents

- Führungsdrähte

- Atherektomie-Geräte

- Embolische Geräte

- Thrombektomie-Geräte

- IVC-Filter

- Andere

Nach Anwendung

- Periphere Arterienerkrankung

- Venöse Thromboembolie

- Andere

Nach Endnutzung

- Krankenhäuser

- Katheterisierungslabore

- Ambulante Operationszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für periphere Arterienerkrankungen zeichnet sich durch eine Wettbewerbslandschaft aus, die von globalen Marktführern dominiert wird, die sich auf endovaskuläre Therapien, vaskuläre Bildgebung und minimalinvasive Geräteinnovationen spezialisiert haben. Führende Unternehmen wie Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health und AngioDynamics treiben den Marktforschritt durch kontinuierliche Produktverbesserungen, erweiterte klinische Evidenz und strategische Portfolio-Diversifikation voran. Diese Akteure konkurrieren in Bezug auf Lieferfähigkeit, langfristige Durchgängigkeitsergebnisse und Kompatibilität mit fortschrittlichen Bildgebungsplattformen. Medikamentenfreisetzende Stents, Atherektomiesysteme, Thrombektomiegeräte und medikamentenbeschichtete Ballons bleiben zentral für die wettbewerbliche Differenzierung, wobei Unternehmen die F&E beschleunigen, um komplexe Läsionen und Erkrankungen unterhalb des Knies zu adressieren. Partnerschaften mit Krankenhäusern, Katheterisierungslabors und ambulanten chirurgischen Zentren stärken die Vertriebsreichweite, während regulatorische Zulassungen in Nordamerika, Europa und Asien-Pazifik die globale Durchdringung verbessern. Aufstrebende Unternehmen konzentrieren sich zunehmend auf bioresorbierbare Technologien und KI-gestützte vaskuläre Führungssysteme, was den innovationsgetriebenen Wettbewerb intensiviert. Insgesamt bleiben technologische Führerschaft, klinische Leistung und globale Vermarktungsfähigkeiten die entscheidenden Wettbewerbshebel, die diesen Markt prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

Neueste Entwicklungen

- Im Juli 2025 schloss Teleflex Incorporated die Übernahme des Vascular Intervention Geschäfts von BIOTRONIK für 760 Millionen Euro ab und fügte Produkte für periphere Interventionen wie den Passeo-18 Lux Peripheral Drug-Coated Balloon Catheter hinzu, um seine Präsenz im PAD-Markt zu stärken.

- Im Januar 2025 stimmte Boston Scientific Corporation der Übernahme von Bolt Medical, Inc. zu, die voraussichtlich in der ersten Hälfte des Jahres 2025 abgeschlossen wird, um seine Fähigkeiten im Bereich der vaskulären Interventionen zu erweitern.

- Im März 2024 startete Becton, Dickinson and Company (BD) die AGILITY-Studie, um die Sicherheit und Wirksamkeit seines Vascular Covered Stent zur Behandlung von peripherer arterieller Verschlusskrankheit (PAD) zu evaluieren, die in den USA, Europa, Australien und Neuseeland durchgeführt wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine beschleunigte Einführung minimalinvasiver endovaskulärer Verfahren in Krankenhäusern und ambulanten Einrichtungen erleben.

- Medikamentenbeschichtete Ballons, polymerfreie Stents und Atherektomiesysteme der nächsten Generation werden eine breitere klinische Akzeptanz finden.

- KI-gestützte vaskuläre Bildgebung und Entscheidungsunterstützungstools werden die Diagnose vereinfachen und die Behandlungspräzision verbessern.

- Der Ausbau von ambulanten Labors und chirurgischen Zentren wird das Volumen der Verfahren weltweit erhöhen.

- Fernüberwachungstools und tragbare Technologien werden frühere Interventionen und eine verbesserte Patientenbetreuung unterstützen.

- Hersteller werden die Innovation in Geräten intensivieren, die für komplexe und unterhalb des Knies liegende Läsionen maßgeschneidert sind.

- Wachsende Ausbildungsprogramme für Ärzte in aufstrebenden Märkten werden den Zugang zu fortschrittlichen PAD-Behandlungen erweitern.

- Erstattungsreformen in Entwicklungsländern werden die Einführung interventioneller PAD-Therapien stärken.

- Partnerschaften zwischen Medizintechnikunternehmen und Gesundheitssystemen werden integrierte vaskuläre Versorgungsmodelle vorantreiben.

- Steigende globale Aufklärungskampagnen werden die Raten früher Diagnosen verbessern und den berechtigten Patientenpool erweitern.