Marktübersicht

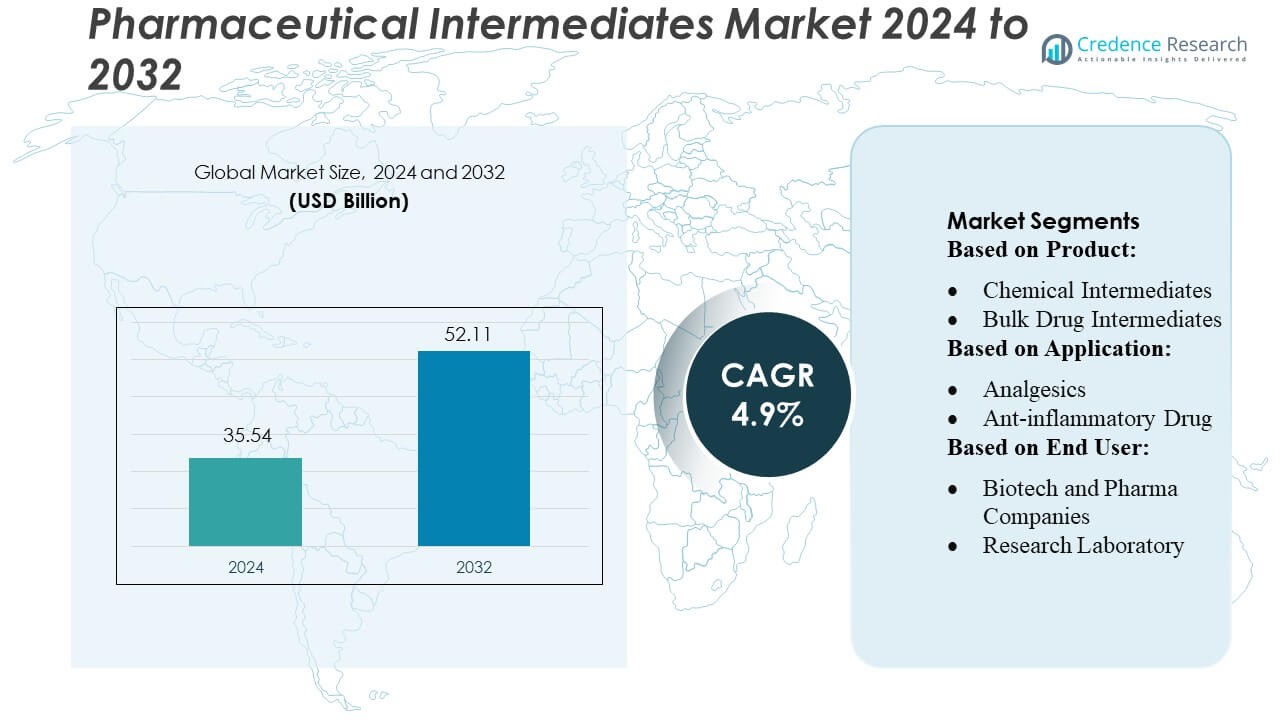

Der Markt für pharmazeutische Zwischenprodukte wurde im Jahr 2024 auf 35,54 Milliarden USD geschätzt und wird voraussichtlich bis 2032 52,11 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pharmazeutische Zwischenprodukte 2024 |

USD 35,54 Milliarden |

| Markt für pharmazeutische Zwischenprodukte, CAGR |

4,9% |

| Marktgröße für pharmazeutische Zwischenprodukte 2032 |

USD 52,11 Milliarden |

Der Markt für pharmazeutische Zwischenprodukte wird von führenden globalen Pharma- und Chemieherstellern geprägt, die fortschrittliche Synthesefähigkeiten, starke F&E-Pipelines und umfangreiche CMO/CRO-Partnerschaften nutzen, um ihre Wettbewerbsstärke zu erhalten. Diese Unternehmen konzentrieren sich auf die Produktion hochreiner Zwischenprodukte für die Onkologie, kardiovaskuläre und chronische Krankheitstherapeutika, um ihre globale Reichweite und technologische Führungsposition zu stärken. Der asiatisch-pazifische Raum erweist sich als führende Region mit einem genauen Marktanteil von 32 %, unterstützt durch groß angelegte Produktionszentren, kostengünstige Produktion und rasche Expansion von API- und Zwischenproduktanlagen. Sein starkes Lieferantennetzwerk und die wachsenden Investitionen in fortschrittliche chemische Synthese festigen seine Position als dominanter regionaler Beitragender.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für pharmazeutische Zwischenprodukte wurde im Jahr 2024 auf 35,54 Milliarden USD geschätzt und soll bis 2032 52,11 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,9 %, angetrieben durch die steigende Nachfrage nach hochreinen Zwischenprodukten in der Entwicklung von Medikamenten gegen chronische Krankheiten und Onkologie.

- Das Marktwachstum wird durch starke Treiber wie die Ausweitung der Produktion von kleinen Molekül-APIs, die verstärkte Auslagerung an CMO/CROs und Fortschritte in kontinuierlicher Fluss- und grüner Chemietechnologie unterstützt.

- Wichtige Trends umfassen die zunehmende Akzeptanz von kundenspezifischen Zwischenprodukten, steigende Investitionen in nachhaltige Synthese und die wachsende Integration digitaler Prozessautomatisierung in Produktionsanlagen.

- Die Wettbewerbsdynamik wird von globalen Akteuren geprägt, die sich auf Portfolioerweiterung, Kapazitätssteigerung und technologiegetriebene Effizienz konzentrieren, während Marktbeschränkungen strenge regulatorische Anforderungen und Schwankungen der Rohstoffpreise umfassen.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 32 % an, während chemische Zwischenprodukte das Produktsegment mit einem bedeutenden Anteil dominieren, angetrieben durch die breite Anwendbarkeit über therapeutische Klassen hinweg.

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für pharmazeutische Zwischenprodukte wird weiterhin von chemischen Zwischenprodukten dominiert, die schätzungsweise 48–52 % des Marktanteils ausmachen, angetrieben durch ihre umfangreiche Verwendung bei der Synthese von APIs in verschiedenen therapeutischen Klassen. Ihre Vielseitigkeit, Kosteneffizienz und Kompatibilität mit der Großserienfertigung stärken die Marktakzeptanz. Massenarzneimittel-Zwischenprodukte folgen, unterstützt durch die zunehmende Produktion von Generika, während maßgeschneiderte Zwischenprodukte aufgrund der steigenden Nachfrage nach maßgeschneiderten Syntheselösungen in komplexen und hochwertigen Therapeutika an Bedeutung gewinnen. Das Wachstum in allen Produkttypen wird durch Prozessoptimierungstechnologien und steigende Investitionen in fortschrittliche chemische Synthesefähigkeiten weiter beschleunigt.

- Beispielsweise steigerte Pfizer die Effizienz der Zwischenproduktproduktion, indem es kontinuierliche Durchflussreaktoren in seiner Freiburger Anlage integrierte, was eine dokumentierte Erhöhung der Produktionskapazität um 120 Tonnen pro Jahr ermöglichte und die Prozesszykluszeit um 40 Stunden pro Charge reduzierte.

Nach Anwendung

Im Anwendungssegment halten Krebsmedikamente mit etwa 32–35 % den größten Anteil, angetrieben durch schnelle Innovationen in der Onkologie-Therapie und hohe weltweite Nachfrage nach potenten, zielgerichteten Molekülen, die komplexe Zwischenprodukte erfordern. Herz-Kreislauf- und Antidiabetika bleiben aufgrund der hohen Prävalenz chronischer Krankheiten wichtige Beiträge, während Analgetika und entzündungshemmende Medikamente aufgrund ihrer weit verbreiteten Verwendung in akuten und langfristigen Therapien weiterhin einen stabilen Verbrauch unterstützen. Das Segment wird weiter durch zunehmende F&E-Aktivitäten, verbesserte Synthesewege und steigende Nachfrage nach Spezialzwischenprodukten unterstützt, die sowohl für kleine Moleküle als auch für Kombinationsarzneimittel-Formulierungen entwickelt wurden.

- Zum Beispiel umfasst die Onkologie-Pipeline von AbbVie derzeit etwa 90 Verbindungen, Geräte oder Indikationen, die entweder intern oder durch Kooperationen entwickelt werden.

Nach Endverbraucher

Unter den Endverbrauchern dominieren Biotech- und Pharmaunternehmen den Markt mit einem Anteil von 55–60 %, unterstützt durch ihre umfangreichen API-Herstellungsoperationen, kontinuierliche Pipeline-Entwicklung und starke Abhängigkeit von hochreinen Zwischenprodukten. CMO/CRO-Organisationen zeigen das schnellste Wachstum, da das Outsourcing in der Pharmaindustrie zunimmt und Unternehmen darauf abzielen, Kosten zu optimieren und Entwicklungszeiten zu verkürzen. Forschungslabore halten eine moderate Nachfrage aufrecht, hauptsächlich für Bedürfnisse in der Frühphasenentdeckung und präklinischen Synthese. Zu den wichtigsten Treibern gehören die zunehmende Auslagerung der maßgeschneiderten Synthese, die Expansion der Entwicklung von kleinen Molekülen und die steigende Produktion von hochwertigen Zwischenprodukten für komplexe therapeutische Formulierungen.

Wichtige Wachstumstreiber

1. Wachsende Nachfrage nach kleinen Molekül-APIs

Der Markt für pharmazeutische Zwischenprodukte profitiert erheblich von der wachsenden Nachfrage nach kleinen Molekül-APIs, die aufgrund ihrer Kosteneffizienz, oralen Bioverfügbarkeit und breiten therapeutischen Anwendbarkeit weiterhin die globalen Arzneimittel-Pipelines dominieren. Pharmaunternehmen verlassen sich zunehmend auf hochreine Zwischenprodukte, um die API-Leistung und die Einhaltung von Vorschriften zu verbessern. Die steigende Prävalenz chronischer Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen beschleunigt die Produktion von kleinen Molekülen weiter. Diese Nachfrage treibt den kontinuierlichen Verbrauch von Zwischenprodukten in allen Synthesestufen an, stärkt die Beziehungen zu Lieferanten und fördert Investitionen in fortschrittliche Fertigungskapazitäten.

- Zum Beispiel berichtet GSK von 71 Medikamenten und Impfstoffen in seiner Entwicklungspipeline, die mehrere Modalitäten umfassen, darunter kleine Moleküle, Biologika und Next-Gen-Plattformen — was auf einen robusten Durchsatz neuer Assets hinweist.

2. Erhöhte Auslagerung an CMO/CROs

Die zunehmende Abhängigkeit von CMO/CROs für die Arzneimittelentwicklung und -herstellung ist ein wesentlicher Treiber, da Pharmaunternehmen darauf abzielen, Betriebskosten zu senken, F&E-Prozesse zu optimieren und Markteinführungszeiten zu beschleunigen. Outsourcing ermöglicht den Zugang zu spezialisiertem Synthesewissen, hochmoderner Instrumentierung und skalierbaren Produktionsrahmen. CMO/CROs unterstützen auch die regulatorische Dokumentation und Qualitätssicherung, was die Compliance-Belastung für Arzneimittelentwickler verringert. Da Unternehmen zunehmend komplexe, mehrstufige Syntheseprojekte auslagern, steigt die Nachfrage nach kundenspezifischen Zwischenprodukten, was die Marktexpansion unterstützt und es Pharmaunternehmen ermöglicht, Ressourcen auf die Kernaktivitäten der Arzneimittelinnovation zu konzentrieren.

- Zum Beispiel umfasste Mercks umfassendere Expansion 2025 den Spatenstich im Oktober 2025 für eine 3,0 Milliarden Dollar teure, 400.000 Quadratfuß große pharmazeutische Produktionsanlage in Elkton, Virginia.

3. Steigende Innovationen in der chemischen Synthesetechnologie

Fortschritte in der chemischen Synthesetechnologie fördern das Marktwachstum erheblich, indem sie die Effizienz, Ausbeute, Reinheit und Nachhaltigkeit der Zwischenproduktproduktion verbessern. Die Einführung von kontinuierlicher Durchflusschemie, Biokatalyse und Prinzipien der grünen Chemie verkürzt Reaktionszeiten, minimiert Abfall und verbessert die Skalierbarkeit für komplexe Moleküle. Diese Innovationen ermöglichen es Herstellern, strenge globale Regulierungsstandards zu erfüllen und gleichzeitig die Produktionskosten zu senken. Verbesserte Prozessautomatisierung und Digitalisierung erhöhen zudem die Konsistenz und Geschwindigkeit. Da sich die pharmazeutischen Pipelines hin zu strukturell komplexen Molekülen verschieben, werden moderne Synthesetechnologien unerlässlich und treiben die verstärkte Abhängigkeit von fortschrittlichen Zwischenprodukten voran.

Wichtige Trends & Chancen

1. Zunehmender Fokus auf Onkologie und Spezialmedikamente

Ein wichtiger Trend, der die Marktchancen prägt, ist der zunehmende Fokus auf Onkologie und Spezialmedikamente, die hochkomplexe und maßgeschneiderte Zwischenprodukte erfordern. Das Wachstum bei zielgerichteten Therapien, Immunonkologie und Präzisionsmedizin erhöht die Nachfrage nach anspruchsvollen mehrstufigen Syntheseprozessen. Entwickler priorisieren Zwischenprodukte mit verbesserter Stabilität und Funktionalität, um die nächste Generation von Krebsbehandlungen zu unterstützen. Dieser Wandel bietet Herstellern die Möglichkeit, ihr Portfolio an hochwertigen Zwischenprodukten zu erweitern und mit Pharmaunternehmen in der frühen Molekülentwicklung zusammenzuarbeiten. Der Trend treibt auch Investitionen in fortschrittliche Fertigungstechnologien voran, um die Produktion spezialisierter Zwischenprodukte zu unterstützen.

- Zum Beispiel erklärte Sanofi einen strategischen Vorstoß, der 12 potenzielle Blockbuster-Assets unter klinischer Bewertung umfasst (laut dem F&E-Update 2023), darunter neuartige Mechanismen und fortschrittliche Modalitäten jenseits der standardmäßigen kleinen Moleküle.

2. Wachsende Akzeptanz der grünen Chemie

Der Vorstoß zu nachhaltiger Produktion schafft starke Chancen für Anbieter, die Ansätze der grünen Chemie übernehmen. Regulierungsbehörden und Pharmaunternehmen priorisieren umweltfreundliche Produktionsmethoden, einschließlich der Reduzierung von Lösungsmitteln, energieeffizienten Reaktionen und erneuerbaren Rohstoffen. Hersteller, die eine ökoeffiziente Zwischenproduktsynthese anbieten, gewinnen Wettbewerbsvorteile und verbessertes Partnervertrauen. Der Wandel fördert auch die Einführung biokatalytischer Prozesse, die die Selektivität erhöhen und gefährliche Nebenprodukte reduzieren. Da sich die Nachhaltigkeitsverpflichtungen entlang der pharmazeutischen Wertschöpfungskette verstärken, wird die grüne Chemie zu einem bestimmenden Trend, der Chancen für Innovation und langfristige Lieferpartnerschaften eröffnet.

- Zum Beispiel berichtet Novartis, dass es seinen nicht recycelten Abfall erheblich reduziert hat und bis 2025 eine Reduzierung um 50 % gegenüber dem Basisjahr 2016 anstrebt. Laut den Daten von 2017 hatte das Unternehmen bereits eine Reduzierung um 31,3 % des gesamten nicht recycelten Betriebsabfalls im Verhältnis zu den Produktionsmengen im Vergleich zum Basisjahr 2010 erreicht, was einen starken Reduktionstrend zeigt.

3. Steigende Nachfrage nach kundenspezifischen Anpassungen aus der Pharma-F&E

Die wachsende Nachfrage nach maßgeschneiderten Zwischenprodukten stellt eine bedeutende Marktchance dar, da Pharmaunternehmen zunehmend komplexe und vielfältige Moleküle entwickeln. F&E-Teams benötigen maßgeschneiderte Zwischenprodukte, die neuartige Wirkmechanismen unterstützen, die Stabilität von Arzneimitteln verbessern und Syntheserouten optimieren. Dieser Trend begünstigt Hersteller, die flexible Produktionsmodelle, schnelle Entwicklungszyklen und spezialisierte analytische Fähigkeiten anbieten können. Die Zusammenarbeit in frühen Phasen der Arzneimittelentwicklung ermöglicht es Lieferanten, langfristige Partner über klinische und kommerzielle Phasen hinweg zu werden. Mit der Ausweitung präziser Therapeutika steigt die Nachfrage nach maßgeschneiderten Zwischenprodukten weiter an und stärkt diese Gelegenheit.

Wichtige Herausforderungen

1. Strenge regulatorische und Qualitätsanforderungen

Die Einhaltung strenger globaler regulatorischer und Qualitätsstandards bleibt eine kritische Herausforderung im Markt für pharmazeutische Zwischenprodukte. Vorschriften erfordern von den Lieferanten die Aufrechterhaltung rigoroser Dokumentationen, validierter Prozesse und mehrstufiger Qualitätsprüfungen, was die betriebliche Komplexität erheblich erhöht. Abweichungen in Reinheit, Stabilität oder Rückverfolgbarkeit können die Herstellung von APIs verzögern und Lieferketten stören. Die Einhaltung von Rahmenwerken wie GMP, REACH und regionalen Umweltstandards erhöht den Kostendruck und erfordert kontinuierliche Überwachung. Kleinere Hersteller haben oft Schwierigkeiten, sich anzupassen, was die Marktkonsolidierung verstärkt und die Wettbewerbsfähigkeit in stark regulierten Regionen verringert.

2. Volatilität der Rohstoffpreise und Lieferketten

Schwankende Preise für wichtige Rohstoffe, die bei der Synthese von Zwischenprodukten verwendet werden, stellen eine erhebliche Bedrohung für die Rentabilität und Produktionsstabilität dar. Geopolitische Spannungen, Exportbeschränkungen und Lieferengpässe stören die Verfügbarkeit von Lösungsmitteln, Reagenzien und Vorläuferchemikalien. Steigende Logistikkosten und die Abhängigkeit von begrenzten regionalen Lieferanten belasten zusätzlich. Diese Herausforderungen führen häufig zu Verzögerungen in der API-Herstellung, was die Verfügbarkeit von Arzneimitteln beeinträchtigt. Hersteller müssen in die Diversifizierung der Lieferketten, strategische Bestandsplanung und langfristige Beschaffungsvereinbarungen investieren, um Preisschwankungen abzumildern und eine gleichbleibende Produktion in einem wettbewerbsintensiven Markt aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine dominierende Position im Markt für pharmazeutische Zwischenprodukte ein und erfasst einen geschätzten Anteil von 32–35 %, angetrieben durch seine starke pharmazeutische Fertigungsbasis und umfangreiche F&E-Investitionen. Die Präsenz führender API-Hersteller, fortschrittlicher Synthesetechnologien und strenger regulatorischer Rahmenwerke unterstützt die hohe Nachfrage nach hochreinen Zwischenprodukten. Die Region profitiert von starkem Wachstum in den Bereichen Onkologie, Herz-Kreislauf-Erkrankungen und Spezialarzneimittel, die komplexe Zwischenprodukte erfordern. Darüber hinaus stärkt die zunehmende Auslagerung an in den USA und Kanada ansässige CMO/CROs die Marktaktivität, während staatliche Förderungen für Arzneimittelinnovationen weiterhin die Produktionskapazität und technologische Fortschritte stimulieren.

Europa

Europa macht etwa 26–28 % des Marktes aus, unterstützt durch einen ausgereiften Pharmasektor und ein robustes Netzwerk von Zwischen- und API-Herstellern. Strenge regulatorische Standards, einschließlich REACH- und GMP-Konformität, treiben die konstante Nachfrage nach hochwertigen Zwischenprodukten in verschiedenen therapeutischen Kategorien an. Deutschland, die Schweiz und das Vereinigte Königreich führen die Produktion aufgrund ihrer fortschrittlichen chemischen Synthesefähigkeiten an. Das Wachstum in Biologika und speziellen kleinen Molekülen fördert Investitionen in kundenspezifische Zwischenprodukte, während nachhaltigkeitsorientierte Herstellungspraktiken technologische Aufrüstungen beschleunigen. Die Region profitiert auch von starker Exportaktivität und zunehmenden F&E-Kooperationen zwischen akademischen Einrichtungen und Pharmaunternehmen.

Asien-Pazifik

Asien-Pazifik führt als die am schnellsten wachsende Region mit einem geschätzten Marktanteil von 30–33 %, angetrieben durch expandierende pharmazeutische Produktionszentren in China und Indien. Kosten-effiziente Produktion, groß angelegte API-Ausgabe und schnell fortschreitende chemische Synthesekapazitäten stärken die regionale Dominanz. Regierungsinitiativen zur Unterstützung der Eigenständigkeit in der Arzneimittelproduktion beschleunigen weiter Investitionen in die Zwischenproduktion. Japan und Südkorea tragen erheblich durch fortschrittliche Prozesstechnologien und hochwertige Zwischenprodukte für Spezialmedikamente bei. Der wachsende inländische Verbrauch von Therapeutika für chronische Krankheiten und steigende CMO/CRO-Aktivitäten stärken das Marktwachstum und positionieren Asien-Pazifik als wichtigen globalen Anbieter sowohl von Massen- als auch von kundenspezifischen Zwischenprodukten.

Lateinamerika

Lateinamerika trägt etwa 6–8 % zum globalen Markt bei, angetrieben durch expandierende pharmazeutische Produktionskapazitäten in Brasilien und Mexiko. Die Region erfährt eine steigende Nachfrage nach Zwischenprodukten, die in der Herstellung von Generika verwendet werden, unterstützt durch steigende Gesundheitsausgaben und einen breiteren Zugang der Patienten zu essenziellen Medikamenten. Regierungsprogramme, die die Produktion von APIs und Zwischenprodukten fördern, reduzieren die Abhängigkeit von Importen und schaffen Chancen für lokale Hersteller. Obwohl die Region mit Herausforderungen in Bezug auf begrenzte High-End-Syntheseinfrastruktur konfrontiert ist, verbessern zunehmende Kooperationen mit globalen CMO/CROs und die Einführung moderner Herstellungstechnologien allmählich die Produktionsqualität und -kapazität.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen geschätzten Anteil von 4–6 %, unterstützt durch die Verbesserung der pharmazeutischen Produktionsinfrastruktur und die steigende Nachfrage nach essenziellen und chronischen Krankheitsmedikamenten. Länder wie Saudi-Arabien, die VAE und Südafrika investieren in die lokale Arzneimittelherstellung, um die Importabhängigkeit zu reduzieren, was Chancen für Zwischenlieferanten schafft. Das Wachstum wird durch die Erweiterung der Gesundheitsversorgung, die zunehmende staatliche Unterstützung für die inländische Produktion und steigende Investitionen des privaten Sektors angetrieben. Obwohl die Kapazität der Region für komplexe Zwischensynthesen begrenzt bleibt, verbessern stärkere Partnerschaften mit globalen Herstellern und die zunehmende regulatorische Modernisierung allmählich das Marktpotenzial.

Marktsegmentierungen:

Nach Produkt:

- Chemische Zwischenprodukte

- Bulk-Wirkstoff-Zwischenprodukte

Nach Anwendung:

- Analgetika

- Entzündungshemmende Medikamente

Nach Endbenutzer:

- Biotech- und Pharmaunternehmen

- Forschungslabor

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für pharmazeutische Zwischenprodukte wird von führenden globalen Pharmaunternehmen wie Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., und F. Hoffmann-La Roche Ltd geprägt. Der Markt für pharmazeutische Zwischenprodukte zeigt eine hochkompetitive Landschaft, die durch kontinuierliche Innovation, erweiterte Fertigungskapazitäten und steigende Nachfrage nach hochreinen, komplexen Zwischenprodukten in verschiedenen therapeutischen Kategorien angetrieben wird. Unternehmen differenzieren sich durch fortschrittliche Synthesetechnologien, einschließlich kontinuierlicher Fließchemie, Biokatalyse und grüner Chemielösungen, die Effizienz und Nachhaltigkeit verbessern. Steigende Investitionen in kundenspezifische Synthesen unterstützen die Entwicklung spezialisierter Zwischenprodukte, die für aufstrebende kleine Moleküle und zielgerichtete Therapien benötigt werden. Der Markt profitiert auch von starken Kooperationen zwischen Herstellern, CMO/CRO-Partnern und Forschungseinrichtungen, die schnellere Entwicklungszyklen und verbesserte regulatorische Compliance ermöglichen. Darüber hinaus tragen die globale Expansion von Produktionsstätten, digitalisierte Prozesskontrolle und strategische Optimierung der Lieferkette zur Stärkung der Wettbewerbsposition in einem sich schnell entwickelnden pharmazeutischen Ökosystem bei.

Analyse der Hauptakteure

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Jüngste Entwicklungen

- Im Februar 2025 gab Medexus Pharmaceuticals die Verfügbarkeit von GRAFAPEX (Treosulfan) zur Injektion in den USA bekannt. Nach einem Monat der FDA-Zulassungen hat das Unternehmen Anfang 2025 den kommerziellen Start erreicht.

- Im Januar 2025 kündigte AstraZeneca eine Investition von CUSD (USD 570 Mio.) in Kanada an, die 700 Arbeitsplätze schafft und die Einrichtung in Toronto erweitert. Die Investition unterstützt F&E, globale klinische Studien und den kanadischen Life-Sciences-Sektor, unterstützt durch den CUSD-Beitrag von Ontario.

- Im Januar 2025 erwarb Daiichi Sankyo die vollständigen geistigen Eigentumsrechte für Gatipotuzumab von Glycotope für USD 132,5 Millionen, einschließlich aller Meilensteinzahlungen. Gatipotuzumab ist der Antikörper in DS-3939, einem TA-MUC1-gerichteten ADC unter Verwendung der DXd-Technologie, der sich derzeit in Phase 1/2-Studien für mehrere Krebsarten befindet. Keine TA-MUC1-Therapien sind zugelassen.

- Im Januar 2025 wurde Sanofis Sarclisa (Isatuximab) in China von der National Medical Products Administration (NMPA) für erwachsene Patienten mit neu diagnostiziertem multiplem Myelom (NDMM), die nicht für eine Stammzelltransplantation infrage kommen, zugelassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erleben, da die Nachfrage nach komplexen Zwischenprodukten für die Onkologie, Immunologie und Therapien chronischer Krankheiten steigt.

- Hersteller werden zunehmend grüne Chemie und nachhaltige Produktionsmethoden übernehmen, um regulatorische und ökologische Erwartungen zu erfüllen.

- Maßgeschneiderte Zwischenprodukte werden an Bedeutung gewinnen, da sich die pharmazeutischen Pipelines hin zu hochspezialisierten und zielgerichteten kleinen Molekülen verlagern.

- Partnerschaften zwischen CMO/CRO werden sich ausweiten, angetrieben durch Outsourcing-Bedürfnisse für Kosteneffizienz und fortgeschrittene Syntheseexpertise.

- Kontinuierliche Fluss- und biokatalytische Technologien werden die Produktionseffizienz beschleunigen und die Produktreinheit verbessern.

- Digitalisierung und Automatisierung werden die Prozessoptimierung und Qualitätskontrolle in den Produktionsstätten stärken.

- Regionale Diversifizierung der Zwischenproduktproduktion wird Lieferkettenrisiken verringern und die globale Kapazität erhöhen.

- Steigende F&E-Investitionen werden die Entwicklung neuer Zwischenprodukte für innovative therapeutische Klassen unterstützen.

- Strengere Regulierungen werden höhere Compliance-Standards fördern und einen qualitätsorientierten Marktwettbewerb begünstigen.

- Unternehmen werden sich darauf konzentrieren, ihr Portfolio an hochwertigen Zwischenprodukten zu erweitern, um aufkommende Trends in der Präzisionsmedizin zu unterstützen.