Marktübersicht

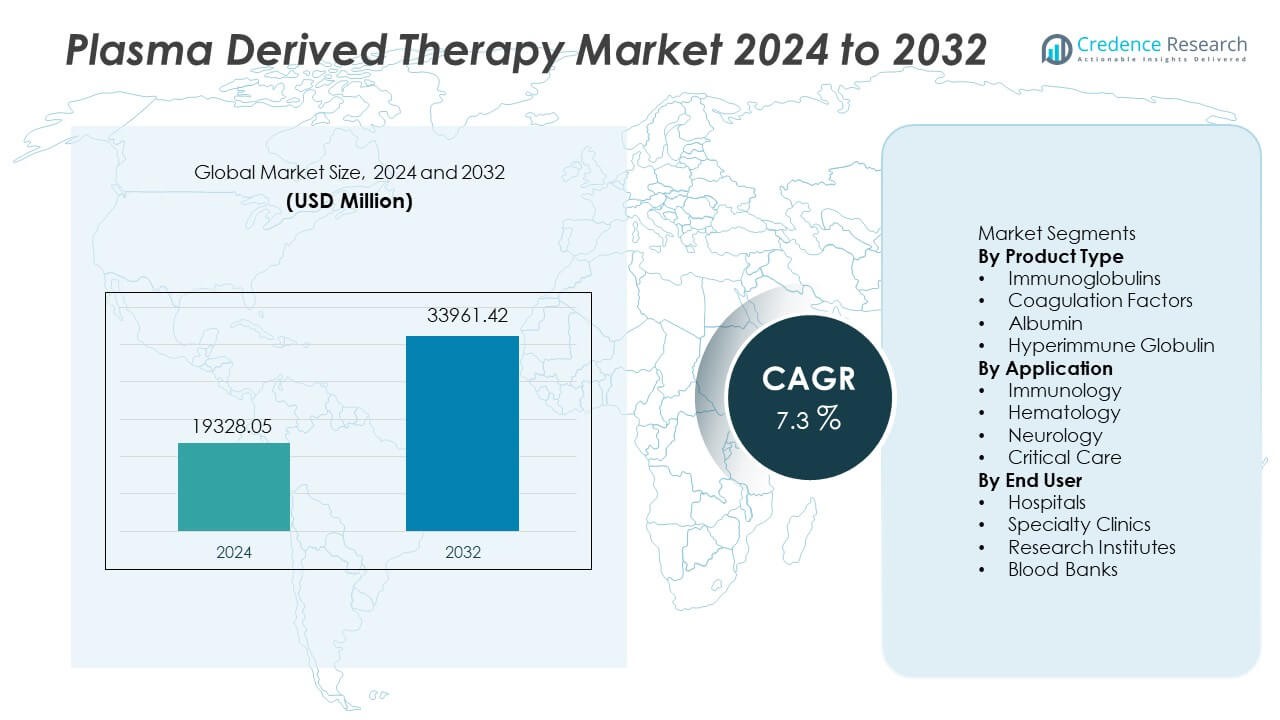

Der Markt für plasmaabgeleitete Therapien wurde im Jahr 2024 auf 19.328,05 Millionen USD geschätzt und soll bis 2032 33.961,42 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für plasmaabgeleitete Therapien 2024 |

USD 19.328,05 Millionen |

| Markt für plasmaabgeleitete Therapien, CAGR |

7,3% |

| Marktgröße für plasmaabgeleitete Therapien 2032 |

USD 33.961,42 Millionen |

Zu den führenden Akteuren auf dem Markt für plasmaabgeleitete Therapien gehören CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG und Sanquin. Diese Unternehmen stärken ihre Position durch die Erweiterung der Plasmasammlung, verbesserte Fraktionierungsprozesse und gezielte Therapien für Immundefizite, Hämophilie und Anwendungen in der Intensivpflege. Nordamerika bleibt mit einem Anteil von 41 % die dominierende Region, unterstützt durch fortschrittliche Plasmasammelnetzwerke und eine starke Versicherung für Immunglobulintherapien. Europa folgt mit einem Anteil von 29 %, angetrieben durch eine hohe Behandlungsakzeptanz für Immun- und Hämatologiestörungen, während der asiatisch-pazifische Raum durch den Ausbau des Zugangs zur Gesundheitsversorgung und steigende Diagnosequoten weiterhin schnell wächst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für plasmaabgeleitete Therapien erreichte 2024 19.328,05 Millionen USD und wird bis 2032 33.961,42 Millionen USD erreichen, mit einer CAGR von 7,3 % während des Prognosezeitraums.

- Die starke Nachfrage nach Immunglobulinen treibt die Marktexpansion voran, da der Produkttyp einen Anteil von 48 % hält, unterstützt durch steigende Autoimmunerkrankungen, verbesserte Diagnostik und höhere Verschreibungsraten in Krankenhäusern und spezialisierten Infusionszentren.

- Markttrends umfassen Investitionen in fortschrittliche Plasmafraktionierung, hochreine Formulierungen und erweiterte Spenderprogramme, die Angebot, Sicherheit und klinische Leistung in der Immunologie und Hämatologie verbessern.

- Der Wettbewerb konzentriert sich auf die Erweiterung von Plasmasammelnetzwerken, regulatorische Compliance, virale Inaktivierungssysteme und neue Behandlungsindikationen, während begrenzte Spenderverfügbarkeit und hohe Produktionskosten weiterhin große Einschränkungen für Anbieter von plasmaabgeleiteten Therapien darstellen.

- Nordamerika führt die regionale Nachfrage mit einem Anteil von 41 % an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 21 %, unterstützt durch den zunehmenden Einsatz in der Intensivpflege, starke Erstattungen und steigende Diagnosen von Immundefizitfällen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Immunglobuline führen dieses Segment mit einem Anteil von 48% an, angetrieben durch die starke Nachfrage nach der Behandlung von primären Immundefizienzstörungen und Autoimmunerkrankungen in großen Gesundheitssystemen. Die zunehmende Prävalenz von immunbezogenen Erkrankungen und das gestiegene Bewusstsein für antikörperbasierte Therapien unterstützen die schnelle Akzeptanz in entwickelten Märkten. Gerinnungsfaktoren folgen aufgrund der wachsenden Hämophilie-Patientengruppe und des verbesserten Zugangs zu Ersatztherapien. Der Einsatz von Albumin erweitert sich bei Lebererkrankungen und Schockbehandlungen, während Hyperimmunglobulin bei seltenen Infektionen und in postexpositionellen Situationen an Bedeutung gewinnt. Fortschritte in der Plasmapfraktionierung stärken weiterhin die Produktionskapazität und verbessern die Verfügbarkeit in regulierten Märkten.

- Zum Beispiel berichtete Takeda über die Skalierung der Produktionskapazität von Gammagard Liquid auf 7 Millionen Gramm jährlich an seinen US-Plasmastandorten und erweiterte die Plasmasammlung auf mehr als 200 Zentren weltweit.

Nach Anwendung

Die Immunologie dominiert dieses Segment mit einem Anteil von 51%, unterstützt durch die erhöhte Diagnose von Immundefizienzen und steigende Verschreibungsraten für Autoimmunbehandlungsprotokolle. Die Hämatologie profitiert von der routinemäßigen Verwendung von Gerinnungsfaktoren bei erblichen Blutungsstörungen und zur chirurgischen Kontrolle. In der Neurologie nimmt der Einsatz von IVIG bei neuromuskulären und entzündlichen Neuropathien zu, bei denen die Antikörpermodulation klinischen Nutzen bringt. Die Intensivpflege setzt auf Albumin für Schock-, Verbrennungs- und Traumabehandlungen. Die Nachfrage steigt, da therapeutische Richtlinien die klinischen Indikationen für Immunglobulin- und Gerinnungsbasierte Therapien in Krankenhäusern und spezialisierten Pflegeanbietern in vielen Regionen erweitern.

- Zum Beispiel verzeichnete Octapharma den Einsatz von Octagam bei chronisch entzündlicher demyelinisierender Polyneuropathie in einer großen Anzahl von Ländern weltweit nach seiner regulatorischen Expansion in Europa.

Nach Endnutzer

Krankenhäuser machen einen Anteil von 55% aus, angetrieben durch die breite Akzeptanz von plasmaabgeleiteten Therapien in Intensivstationen, Hämatologieabteilungen und Behandlungszentren für Immunstörungen. Große öffentliche und private Krankenhäuser betreuen komplexe Immunologie- und Hämophiliepatienten, die routinemäßige Infusionsunterstützung und enge klinische Überwachung erfordern. Fachkliniken folgen aufgrund der erhöhten ambulanten Immunglobulinverabreichung bei chronischen Autoimmunfällen. Forschungsinstitute tragen zur Entwicklung und Bewertung der nächsten Generation von Plasma-Derivaten bei, die auf neue Indikationen abzielen. Blutbanken unterstützen die Plasmasammlung und die Lieferkette, was einen höheren Durchsatz unter regulierten Qualitätsstandards ermöglicht. Das wachsende Therapie-Bewusstsein erweitert den Zugang zur Behandlung in entwickelten Gesundheitsnetzwerken.

Wichtige Wachstumstreiber

Steigende Prävalenz von Immun- und Autoimmunerkrankungen

Die weltweite Inzidenz von Immundefizienz und Autoimmunerkrankungen steigt weiterhin, was eine anhaltende Nachfrage nach plasmaabgeleiteten Immunglobulinen schafft. Verbesserte Diagnostik und Bewusstsein ermöglichen die frühzeitige Erkennung von Immunstörungen in vielen Gesundheitssystemen. Klinische Richtlinien unterstützen den Einsatz von Immunglobulinen bei primärer Immundefizienz, chronischen entzündlichen Neuropathien und Autoimmun-Thrombozytenerkrankungen. Die zunehmende Akzeptanz in der pädiatrischen und geriatrischen Pflege erweitert die therapeutischen Volumina. Gesundheitsdienstleister investieren in Infusionsdienste, die den Zugang zur Behandlung verbessern. Diese Faktoren stärken das Marktwachstum in entwickelten und aufstrebenden Regionen mit wachsender spezialisierter Pflege.

- Zum Beispiel erweiterte CSL Behring die Dosierungsoptionen von Hizentra, indem es verschiedene vorgefüllte Spritzengrößen anbot, um Personen mit chronisch entzündlicher demyelinisierender Polyneuropathie und primärer Immundefizienz zu unterstützen.

Steigende Nachfrage nach Gerinnungs- und Hämophilietherapien

Hämophilie und seltene Blutungsstörungen erfordern routinemäßige Faktoraustauschtherapien, die aus menschlichem Plasma gewonnen werden. Erweitertes Neugeborenen-Screening verbessert die frühe Diagnose und das langfristige klinische Management. Der steigende Einsatz von Gerinnungsfaktoren bei größeren Operationen fördert die Akzeptanz in Krankenhäusern. Fortschrittliche Plasmapherese-Technologien verbessern Sicherheitsprofile und Standards zur Virusinaktivierung. Patientenunterstützungsprogramme und verbesserte Erstattungen fördern die breitere Verfügbarkeit von Gerinnungstherapien. Diese Maßnahmen treiben die Nachfrage in entwickelten Gesundheitsnetzwerken voran, insbesondere dort, wo erbliche Blutungsstörungen eine höhere klinische Nachsorge haben.

- Zum Beispiel betreibt Kedrion Biopharma ein globales Produktionsnetzwerk mit mehreren Plasmapheresefabriken, die eine Reihe von Therapien herstellen, einschließlich Behandlungen für Gerinnungsstörungen, Immundefizite und andere Erkrankungen.

Wachstum in der Intensivpflege und chirurgischen Anwendungen

Der zunehmende Einsatz von Albumin und hyperimmunem Globulin in der Intensivpflege unterstützt eine starke Akzeptanz in Krankenhäusern. Albumin spielt eine entscheidende Rolle in der Therapie von Schock, Trauma, Verbrennungen und Leberversagen, die in vielen Regionen häufig vorkommen. Chirurgische Erholungsprotokolle verwenden Plasma-Derivate für Volumenersatz und Immunmodulation. Investitionen in Intensivstationen von Krankenhäusern erhöhen die Nachfrage nach Plasmaprodukten, die in der Notfallmedizin eingesetzt werden. Diese Therapien unterstützen die Stabilisierung der Patienten und verbessern die Erholungsergebnisse. Erweiterte klinische Forschung fördert neue Indikationen, die die Marktrelevanz in der Akutpflege und in Fachkrankenhäusern stärken.

Wichtige Trends und Chancen

Verlagerung hin zu Hochreinheits- und verbesserten Fraktionierungstechnologien

Hersteller investieren in Reinigungs-, Virusinaktivierungs- und chromatographische Techniken, die die Produktsicherheit und klinische Leistung verbessern. Hochreine Immunglobulin- und Albuminprodukte reduzieren das Risiko von Kontaminationen und Überempfindlichkeiten. Die Nachfrage nach Technologien, die bessere Trennungserträge und eine stabile Versorgung durch fortschrittliche Fraktionierung ermöglichen, wächst. Diese Verbesserungen erweitern die Produktverfügbarkeit für wachsende Immun- und Hämatologieerkrankungen. Lieferanten konzentrieren sich auf die Einhaltung von Vorschriften, die die kommerzielle Expansion auf globalen Märkten unterstützen.

- Zum Beispiel betreibt Grifols eine Fraktionierungsplattform im Raum Barcelona, die darauf ausgelegt ist, jedes Jahr ein beträchtliches Volumen an Plasma zu verarbeiten, wobei ein validierter mehrstufiger Reinigungsprozess, einschließlich Chromatographieschritten, für IVIG angewendet wird.

Erweiterung von Plasmasammelnetzwerken und Spenderprogrammen

Die zunehmende Anzahl von Plasmasammelzentren und Spenderrekrutierungsprogrammen verbessert die Versorgungssicherheit für Produzenten. Regionen mit starker Spenderinfrastruktur unterstützen ein stetiges Volumenwachstum für die Produktion von Immunglobulin und Gerinnungsfaktoren. Gesundheitsinitiativen fördern freiwillige Spenden und erhöhen die Plasmaverfügbarkeit für die Herstellung. Dieser Trend unterstützt die langfristige Nachhaltigkeit von aus Plasma gewonnenen Therapien, da die Nachfrage weltweit steigt. Unternehmen investieren in Spenderscreening und fortschrittliche Sammeltechnologie, um Sicherheit und hochwertige Verarbeitung zu gewährleisten.

- Zum Beispiel betreibt Biotest AG Spenderzentren in Deutschland und Ungarn, die zusammen jährlich mehr als 450.000 Liter Ausgangsplasma für IVIG und Gerinnungsprodukte sammeln.

Wichtige Herausforderungen

Begrenzte Plasmaversorgung und Abhängigkeit von der Verfügbarkeit von Spendern

Plasmaprodukte sind stark von der Verfügbarkeit menschlicher Spender abhängig, was die Lieferkette empfindlich gegenüber der Teilnahme von Spendern, Regulierung und öffentlichen Gesundheitsbeschränkungen macht. Saisonale Krankheitsausbrüche oder pandemische Bedingungen können die Spendezyklen stören. Begrenzte Verfügbarkeit erhöht die Kosten und stellt Versorgungsengpässe für stark nachgefragte Immunglobulin- und Gerinnungsprodukte dar. Hersteller stehen vor Herausforderungen bei der Skalierung der Produktion ohne ausreichende Spenderpools.

Strenges regulatorisches Rahmenwerk und hohe Produktionskosten

Die Plasmapherese erfordert komplexe Reinigungs- und Virusinaktivierungsprozesse, die die Herstellungskosten erhöhen. Regulatorische Wege erfordern strikte Einhaltung, Sicherheitsvalidierung und umfangreiche Qualitätsstandards für die klinische Nutzung. Diese Anforderungen verlängern die Genehmigungszeiträume und erhöhen die Betriebskosten. Kleinere Produzenten finden es schwierig, in den Markt einzutreten, aufgrund hoher Kapitalanforderungen und regulatorischer Investitionen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 41 %, unterstützt durch eine starke Plasmasammelinfrastruktur und hohe Behandlungsakzeptanz für Immundefizienz, Hämophilie und Autoimmunerkrankungen. Die Vereinigten Staaten führen den Verbrauch an, dank fortschrittlicher Spezialinfusionsdienste und umfassender Erstattung. Große Plasmasammelnetzwerke gewährleisten die Versorgungssicherheit für Fraktionierungsunternehmen, die weltweit tätig sind. Krankenhäuser und Spezialkliniken sind auf Immunglobuline und Gerinnungsfaktoren für das routinemäßige Patientenmanagement angewiesen. Kanada und die USA erweitern weiterhin den Einsatz von Albumin und hyperimmunen Produkten in der Intensivpflege. Starke klinische Richtlinien und fortschrittliche regulatorische Rahmenwerke unterstützen den langfristigen Verbrauch in großen Gesundheitssystemen.

Europa

Europa macht einen Anteil von 29 % aus, angetrieben durch starke Gesundheitssysteme in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Hohe Behandlungsakzeptanz für chronische Immunerkrankungen und seltene Blutungskrankheiten treibt die anhaltende Nachfrage nach Immunglobulinen und Gerinnungsfaktoren an. Gesundheitsbehörden fördern Plasmaspenden und fortschrittliche Fraktionierung zur Selbstversorgung. Krankenhäuser integrieren Albumin und hyperimmune Produkte in Intensivpflege- und chirurgische Protokolle. Laufende Investitionen in Forschung fördern die breitere klinische Nutzung von plasmaabgeleiteten Therapien in der Neurologie und Hämatologie. Die Einhaltung von Qualitäts- und Sicherheitsstandards stärkt die Produktakzeptanz und die regulatorische Zulassung für erweiterte Indikationen.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 21 %, unterstützt durch die steigende Prävalenz von Immunerkrankungen und den zunehmenden Zugang zu Blutprodukten in China, Japan, Südkorea und Indien. Steigende Gesundheitsausgaben und verbesserte Diagnosen treiben starkes Wachstum für Immunglobulin- und Gerinnungstherapien an. Die lokale Plasmasammelkapazität entwickelt sich weiter, unterstützt durch Spenderprogramme und öffentliche Gesundheitsinitiativen. Krankenhäuser erhöhen die Abhängigkeit von Albumin für Intensivpflege und Lebererkrankungen. Wachsende Investitionen in Spezialpflege und steigende Versicherungsschutz unterstützen die langfristige Akzeptanz. Asien-Pazifik bleibt eine Region mit hohem Wachstumspotenzial aufgrund ungedeckter klinischer Bedürfnisse und wachsendem Patientenbewusstsein.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 6 %, angetrieben durch die allmähliche Akzeptanz von Immunglobulin- und Gerinnungsprodukten in Brasilien, Mexiko und Argentinien. Krankenhäuser sind auf importierte Plasmaderivate angewiesen, aufgrund begrenzter lokaler Fraktionierungskapazitäten. Der steigende Zugang zur Gesundheitsversorgung unterstützt die Immunologie- und Hämatologiebehandlung in großen städtischen Zentren. Regierungen erhöhen die Unterstützung für das Management seltener Krankheiten und erweitern den Patientenzugang. Intensivstationen übernehmen Albumin in der Trauma- und Notfallbehandlung. Die Marktexpansion bleibt moderat aufgrund wirtschaftlicher Einschränkungen, aber die Verbesserung der Gesundheitsinfrastruktur stärkt die Nachfrage.

Mittlerer Osten und Afrika

Der Nahe Osten und Afrika machen einen Anteil von 3 % aus, angetrieben durch wachsende Investitionen in Krankenhäuser und erhöhte Behandlungskapazitäten für Immun- und Hämatologiestörungen in den Golfstaaten. Importbasierte Versorgung unterstützt die Nachfrage in Saudi-Arabien, den VAE und Katar, wo die Spezialpflege schnell expandiert. Der Einsatz von Albumin und Immunglobulinen steigt in Tertiärkrankenhäusern und Intensivstationen. Begrenzte Plasmasammelfähigkeiten und regulatorische Lücken schränken die breitere Verfügbarkeit in ganz Afrika ein. Allmähliche Verbesserungen der Gesundheitsinfrastruktur und internationale Lieferpartnerschaften unterstützen das langfristige Wachstum in den wichtigsten Märkten.

Marktsegmentierungen:

Nach Produkttyp

- Immunglobuline

- Gerinnungsfaktoren

- Albumin

- Hyperimmun-Globulin

Nach Anwendung

- Immunologie

- Hämatologie

- Neurologie

- Intensivpflege

Nach Endverbraucher

- Krankenhäuser

- Spezialkliniken

- Forschungsinstitute

- Blutbanken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Plasmaderivate-Therapien umfasst große Unternehmen wie CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG und Sanquin. Führende Hersteller erweitern die Plasmasammelkapazität und investieren in fortschrittliche Fraktionierungstechnologien, um die Versorgung zu sichern und die Produktreinheit bei Immunglobulin-, Gerinnungsfaktoren- und Albumintherapien zu verbessern. Unternehmen konzentrieren sich auf virale Inaktivierung, chromatographische Reinigung und regulatorische Compliance, um die klinischen Sicherheitsprofile zu verbessern und die breitere Akzeptanz in der Immunologie und Intensivpflege zu unterstützen. Starker Fokus auf Hämophilie- und seltene Krankheitstherapien treibt strategische Partnerschaften, Lizenzvereinbarungen und geografische Expansion in wachstumsstarke Märkte in Asien-Pazifik und Lateinamerika voran. Mehrere Akteure investieren in Spenderrekrutierung, Screening-Systeme und spezialisierte Sammelinfrastruktur, um die steigende globale Nachfrage zu decken, während strenge regulatorische Anforderungen die Produktentwicklung, Zulassungszeiten und Preisstrategien in den Regionen prägen.

Schlüsselspieler-Analyse

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFB Gruppe

- Biotest AG

- Sanquin

Neueste Entwicklungen

- Im Oktober 2025 unterzeichnete CSL Behring eine Absichtserklärung mit der pan-kanadischen Pharma-Allianz (pCPA) für die öffentliche Erstattung von HEMGENIX (Gentherapie für Hämophilie B).

- Im April 2025 brachte CSL Behring ANDEMBRY zur Prävention akuter Anfälle bei hereditärem Angioödem in Japan auf den Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die zukünftige Nachfrage wird steigen, da Immunstörungen weltweit zunehmen.

- Der Einsatz von Immunglobulinen wird sich bei chronischen Autoimmun- und Entzündungskrankheiten ausweiten.

- Die Therapie mit Gerinnungsfaktoren wird aufgrund verbesserter Hämophilie-Diagnosen zunehmen.

- Der Albuminverbrauch wird in der Intensivpflege und beim Management von Leberversagen wachsen.

- Die Anwendungen von Hyperimmunglobulinen werden sich in der Infektionsprävention und -behandlung erweitern.

- Plasmasammelnetzwerke werden sich in entwickelten und aufstrebenden Märkten ausdehnen.

- Hochreine und fortschrittliche Fraktionierungsprozesse werden die Sicherheitsstandards verbessern.

- Die Forschung wird neue klinische Indikationen und Spezialformulierungen entwickeln.

- Regionale Zugangsprogramme werden die Verfügbarkeit für Patienten in Entwicklungsländern verbessern.

- Steigender Kostendruck wird Effizienz und Optimierung der Lieferkette vorantreiben.