Marktübersicht

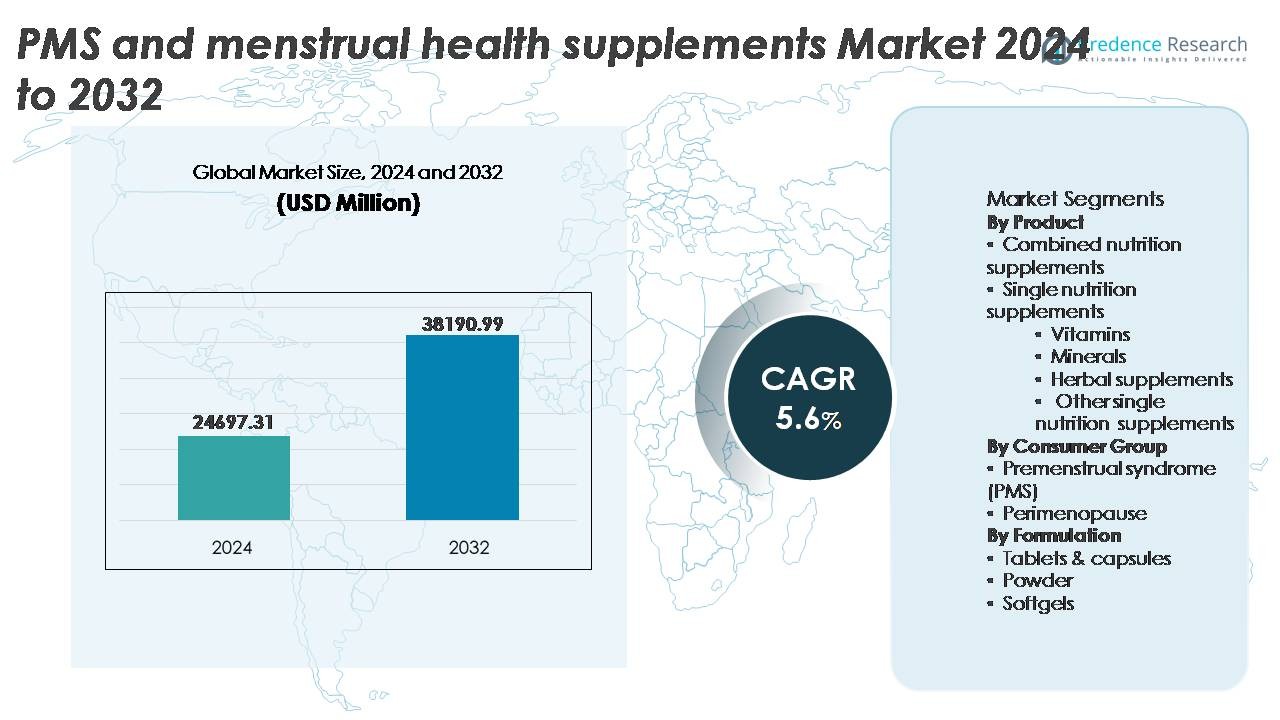

Der Markt für PMS- und Menstruationsgesundheitspräparate wurde im Jahr 2024 auf 24.697,31 Millionen USD geschätzt und soll bis 2032 38.190,99 Millionen USD erreichen, was einem CAGR von 5,6 % über den Prognosezeitraum (2025-2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für PMS- und Menstruationsgesundheitspräparate 2024 |

24.697,31 Millionen USD |

| PMS- und Menstruationsgesundheitspräparate Markt, CAGR |

5,6% |

| Marktgröße für PMS- und Menstruationsgesundheitspräparate 2032 |

38.190,99 Millionen USD |

Der Markt für PMS- und Menstruationsgesundheitspräparate wird von einem vielfältigen Wettbewerbsumfeld geprägt, das etablierte globale Akteure und aufstrebende spezialisierte Marken wie Amway, Archer Daniels Midland, Country Life, CVS Health, DM Pharma, HealthBest, Herbalife International of America, Inc., InStrenghth, JS Health und Looni umfasst. Diese Unternehmen konkurrieren durch differenzierte Formulierungen, evidenzbasierte Inhaltsstoffe, starke Einzelhandelspräsenz und digital orientierte Verbraucherbindungsstrategien. Nordamerika bleibt die führende Region und beansprucht etwa 38 % des Marktanteils aufgrund hoher Bewusstseinsniveaus, Zugang zu Premiumprodukten und weit verbreiteter Akzeptanz personalisierter Ergänzungspläne. Europa folgt als wichtiger Beitrag, angetrieben durch die Nachfrage nach Clean-Label- und pflanzlichen Formulierungen, unterstützt durch strenge regulatorische Standards.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für PMS- und Menstruationsgesundheitspräparate wurde im Jahr 2024 auf 24.697,31 Millionen USD geschätzt und soll bis 2032 auf 38.190,99 Millionen USD bei einem CAGR von 5,6 % anwachsen.

- Das steigende Bewusstsein für natürliche, nicht-pharmazeutische Lösungen für PMS und hormonelles Gleichgewicht treibt die Verbraucherpräferenz für kombinierte Ernährungsergänzungen voran, die derzeit den größten Anteil am Produktsegment halten.

- Trends begünstigen personalisierte Ernährung, pflanzliche Formulierungen und abonnementbasierte D2C-Modelle, wobei zyklusverfolgende digitale Plattformen das Engagement und Wiederholungskäufe bei jüngeren Zielgruppen stärken.

- Der Wettbewerb auf dem Markt intensiviert sich, da sich globale Marken und aufstrebende Unternehmen im Bereich Frauengesundheit auf Clean-Label-Ansprüche, klinische Validierung und transparente Beschaffung von Inhaltsstoffen konzentrieren, während regulatorische Einschränkungen bei Gesundheitsansprüchen eine Einschränkung darstellen.

- Regional führt Nordamerika mit einem Anteil von etwa 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch die zunehmende Durchdringung des E-Commerce und die wachsende Nachfrage nach evidenzbasierten Ergänzungsformulierungen.

Marktsegmentierungsanalyse:

Nach Produkt:

Der Markt für PMS- und Menstruationsgesundheitspräparate wird von kombinierten Nahrungsergänzungsmitteln dominiert, die den größten Anteil halten, da Verbraucher zunehmend ganzheitliche Mischungen bevorzugen, die mehrere Symptome wie Stimmungsschwankungen, Blähungen, Müdigkeit und Schlafstörungen ansprechen. Diese Formulierungen integrieren typischerweise Vitamine, Magnesium, Omega-Fettsäuren, Kräuterextrakte und Probiotika, was die Notwendigkeit mehrerer Einkäufe reduziert und die Einhaltung verbessert. Einzelnährstoffpräparate wie Vitamine, Mineralien und Kräuterlösungen expandieren weiterhin, angetrieben von personalisierten Wellness-Trends; jedoch stärkt der Wertvorschlag gezielter, mehrwertiger Formulierungen die führende Position kombinierter Nahrungsergänzungsmittel in den Mainstream- und Premium-Verbraucherkategorien.

- Zum Beispiel produziert Nature’s Way ein standardisiertes Traubensilberkerze-Präparat mit 540 mg Wurzelextrakt, das durch klinische Lot-zu-Lot-HPLC-Fingerprinting gestützt wird, während Gaia Herbs 2.250 mg organischen Kurkumaextrakt pro Portion liefert, unterstützt durch Dual-Extraktionstechnologie, um Curcuminoide und Turmerone zu bewahren, die auf PMS-Beschwerden durch Entzündungen abzielen.

Nach Verbrauchergruppe:

Innerhalb der Verbrauchergruppenkategorie stellt das prämenstruelle Syndrom (PMS) das dominierende Segment dar, das den größten Anteil ausmacht, aufgrund seiner hohen Prävalenz bei Frauen im reproduktiven Alter und des wachsenden Bewusstseins für nicht-pharmazeutisches Symptommanagement. PMS-Präparate adressieren häufiger berichtete Beschwerden wie Krämpfe, Reizbarkeit und hormonelles Ungleichgewicht im Vergleich zu perimenopausalen Übergängen. Währenddessen entwickelt sich das Perimenopause-Segment als wachstumsstarke Nische, angetrieben durch frühere Gesundheitsplanung und Nachfrage nach natürlichen Hormonunterstützungsalternativen, doch bleibt sein Marktumfang kleiner im Vergleich zu PMS-getriebenen Konsummustern in Einzelhandel und E-Commerce-Kanälen.

- Zum Beispiel entwickelte das schweizerische Unternehmen Max Zeller Söhne AG einen standardisierten Mönchspfefferextrakt (Ze 440) mit 20 mg Extrakt pro Tablette zur Verwendung in seiner Prefemin®-Formulierung, die in multizentrischen klinischen Studien zur Behandlung von PMS-Symptomen untersucht wurde.

Nach Formulierung:

Tabletten und Kapseln bleiben die führende Formulierung in PMS- und Menstruationsgesundheitspräparaten, angetrieben durch verlängerte Haltbarkeit, Dosierungspräzision, Portabilität und etablierte Verbraucherbekanntheit. Dieses Format ermöglicht eine effektive Bereitstellung für kombinierte und einzelnährstoffliche Zusammensetzungen und unterstützt Innovationen bei Clean-Label- und veganen Kapseln. Weichkapseln gewinnen weiterhin an Bedeutung für ölbasierten Extrakte wie Nachtkerze oder Omega-3-Fettsäuren, während Pulver jüngere Zielgruppen ansprechen, die aromatisierte Mischungen und funktionelle Getränke bevorzugen. Trotz dieses Wachstums behalten Tabletten und Kapseln einen Mehrheitsanteil, da sie konsistente Dosierungskonvenienz und niedrigere Herstellungskosten über Massen- und spezialisierte Marken hinweg bieten.

Wichtige Wachstumstreiber

Steigendes Bewusstsein für nicht-pharmazeutische Lösungen zur hormonellen und menstruellen Unterstützung

Das wachsende globale Bewusstsein für natürliche und ernährungsbezogene Interventionen zur Hormonbalance und Linderung von PMS-Symptomen bleibt ein primärer Wachstumskatalysator für den Markt für PMS- und Menstruationsgesundheitspräparate. Jüngere und gesundheitsbewusstere Verbraucher suchen zunehmend nach Alternativen, die die Abhängigkeit von Schmerzmitteln oder verschreibungspflichtigen Hormontherapien verringern, insbesondere bei chronischen Erkrankungen wie wiederkehrendem PMS und Dysmenorrhoe. Digitale Bildungsplattformen, Kampagnen zur Frauengesundheit und Telemedizin-Konsultationen haben den Zugang zu fachkundiger Beratung erweitert und das Verständnis für ernährungsbedingte Mängel im Zusammenhang mit Menstruationsbeschwerden verbessert. Marketingstrategien, die saubere Etiketten, pflanzliche und klinisch validierte Inhaltsstoffe betonen, verstärken den Übergang der Verbraucher von synthetischen Arzneimitteln. Darüber hinaus haben Einzelhändler und spezialisierte Wellness-Marken für Frauen die Sichtbarkeit von Produkten durch Online-Marktplätze, Abonnementmodelle und von Influencern geführte Produktwerbung erweitert. Diese Entwicklungen tragen gemeinsam zu einer starken Akzeptanzdynamik in städtischen und halb-urbanen Märkten bei und treiben die rasche Expansion natürlicher und nutraceuticaler Lösungen für die Menstruationsgesundheit voran.

- Zum Beispiel führte Pharmactive Biotech Products Affron® ein – einen patentierten Safranextrakt, der 28 mg pro Kapsel liefert und auf 5% Lepticrosalide standardisiert ist, unterstützt durch sechs von Experten begutachtete klinische Studien, die messbare Verbesserungen bei PMS-bezogenen emotionalen Symptomen zeigen.

Personalisierte Ernährung und zustandsspezifische Ergänzungen

Der wachsende Trend zur personalisierten Ernährung treibt gezielte Produktinnovationen voran, die auf individuelle hormonelle Zyklen, Lebensstilmuster und Mangelprofile zugeschnitten sind. DNA-basierte Bewertungen, Mikrobiom-Tests und app-gesteuertes Zyklus-Tracking ermöglichen es Ergänzungsmarken, Lösungen zu entwickeln, die spezifische Symptome wie Stimmungsschwankungen, Flüssigkeitsretention, niedrige Energie oder kognitive Reizbarkeit ansprechen. Abonnementbasierte Ergänzungspakete, die mit digitalen Erinnerungen integriert sind, verbessern die Einhaltung und Kundenbindung. Darüber hinaus unterstützen professionelle Empfehlungen von Gynäkologen, Naturheilkundlern und Ernährungswissenschaftlern die Akzeptanz von zustandsspezifischen Formulierungen als Teil präventiver Gesundheitspläne. Das Aufkommen von PMS-Erleichterungskits, zyklusabgestimmten Ergänzungen und phasenbasierten Ernährungsplänen spiegelt die steigende Nachfrage nach wissenschaftlich abgestimmter Anpassung wider. Da Verbraucher zunehmend Präzisions-Wellness gegenüber generischen Formulierungen schätzen, gewinnen Unternehmen, die datengestützte Personalisierungsmodelle anbieten, einen Wettbewerbsvorteil durch wahrgenommene Wirksamkeit, Markenloyalität und Potenzial für Premium-Preise.

- Zum Beispiel nutzt die in Großbritannien ansässige Plattform für personalisierte Nahrungsergänzungsmittel Vitl DNA- und Bluttests zu Hause, um personalisierte Empfehlungen zu geben. Ihr DNA-Test analysiert zahlreiche genetische Merkmale (angeblich etwa 40, nicht speziell 28), während Bluttests wichtige Biomarker wie Vitamin-D- und Eisenwerte messen.

Expansion von E-Commerce und Direktvertriebsmarken im Bereich Frauengesundheit

E-Commerce-getriebene Vertriebsmodelle tragen erheblich zum Marktwachstum bei, indem sie die Produktzugänglichkeit verbessern und eine Markenunterscheidung in einem überfüllten Wettbewerbsumfeld ermöglichen. Marken für Frauengesundheitsprodukte nutzen digitale Plattformen, um Bildungsinhalte, Symptom-Quizze und Abonnementvorteile anzubieten, die personalisierte Interaktionen und wiederholte Käufe fördern. Grenzüberschreitende Vertriebskanäle erleichtern auch den Eintritt internationaler Marken in aufstrebende Märkte, in denen PMS-Lösungen noch unterrepräsentiert sind. Social-Commerce-Trends, insbesondere von Influencern geführte Produktdemonstrationen und Community-Bestätigungen durch Bewertungen, beschleunigen die Konversion bei jüngeren Zielgruppen. Direktvertriebsmarken reduzieren die Abhängigkeit von traditionellen Apotheken und erweitern das SKU-Portfolio ohne Einzelhandelsbeschränkungen. Darüber hinaus ermöglichen Online-Plattformen die transparente Offenlegung von Zutatenquellen, klinischer Validierung und Kundenfeedback, die entscheidende Vertrauensfaktoren in Menstruations-Wellness-Kategorien sind. Diese kombinierten Faktoren verstärken die Rolle des E-Commerce als Wachstumstreiber bei der globalen Einführung von Menstruationsergänzungsmitteln.

Wichtige Trends & Chancen

Klinische Validierung von Inhaltsstoffen und evidenzbasierte Formulierungen

Ein bemerkenswerter Markttrend ist die steigende Nachfrage nach klinisch validierten Inhaltsstoffen wie Magnesium, Mönchspfefferextrakt, Vitamin B6, Probiotika und Omega-Fettsäuren, die durch Forschung zur Hormonregulation, Entzündungsmodulation und Stimmungsstabilisierung unterstützt werden. Marken heben zunehmend klinische Studienreferenzen, standardisierte Inhaltsstoffkonzentrationen und unabhängige Tests in ihrer Produktkommunikation hervor. Dieser Wandel schafft Chancen für Hersteller, die in Forschung und Entwicklung, regulatorische Anpassungen und wissenschaftlich fundierte Gesundheitsansprüche investieren. Professionelle Empfehlungen von Gesundheitsdienstleistern erhöhen zusätzlich die Glaubwürdigkeit. Da Verbraucher informierte Entscheidungen priorisieren, bietet evidenzbasierte Differenzierung einen starken Wettbewerbsvorteil, insbesondere in Premium-Produktsegmenten, in denen Transparenz und Wirksamkeit das Kaufverhalten bestimmen.

· Zum Beispiel wird der Markeninhaltsstoff „Zanthosyn®“ (Astaxanthin) von Givaudan unter Verwendung von Haematococcus pluvialis Mikroalgen durch ein geschlossenes Photobioreaktorsystem hergestellt, das 12 mg Astaxanthin pro Kapsel liefert, mit einer Reinheit, die durch HPLC-Tests auf ≥98% verifiziert wurde, und in mehreren klinischen Studien untersucht wurde, die seine Auswirkungen auf oxidative Marker im Zusammenhang mit PMS-Müdigkeit untersuchten.

Wachstum bei pflanzlichen, Clean-Label- und allergenfreien Formulierungen

Die steigende Akzeptanz veganer, allergenbewusster und chemiefreier Lebensstile bietet erhebliche Chancen für Clean-Label-Menstruationsgesundheitsprodukte. Verbraucher lehnen zunehmend künstliche Konservierungsstoffe, Gelatine, synthetische Farbstoffe und hormonstörende Zusätze ab. Der beschleunigte Wechsel zu pflanzlichen Inhaltsstoffen steht im Einklang mit breiteren Nachhaltigkeitsrahmen und ethischen Beschaffungsverpflichtungen. Clean-Label-Ansprüche wie gentechnikfrei, glutenfrei, sojafrei und zuckerfrei dienen als wirkungsstarke Unterscheidungsmerkmale, die die Markentreue fördern. Dieser Trend erweitert die Marktdurchdringung über die Kernnutzer von PMS hinaus in breitere Wellness-Segmente, einschließlich Fitness, Bio-Einzelhandel und lifestyle-orientierte Verbraucher. Hersteller, die pflanzliche Derivate, natürliche Hilfsstoffe und biologisch abbaubare Verpackungen verwenden, profitieren von regulatorischem Rückenwind, der umweltfreundliche Produktstandards begünstigt.

- Zum Beispiel bietet die Aenova Group ihre etablierte VegaGels®-Linie pflanzlicher Softgels an, die eine Formulierung auf Basis von pflanzlichen Polysacchariden (wie Stärke und Algenextrakten) als Alternative zu Gelatine auf Rinder- oder Schweinebasis nutzen.

Wichtige Herausforderungen

Regulatorische Aufsicht und Einschränkungen bei Gesundheitsansprüchen

Die regulatorische Überprüfung in Bezug auf die Kategorisierung von Nahrungsergänzungsmitteln, zulässige Inhaltsstoffmengen und Gesundheitsansprüche stellt eine erhebliche Herausforderung für Marktteilnehmer dar. Unterschiede in den Rahmenbedingungen über Regionen hinweg, die von der Klassifizierung als Lebensmittel, Therapeutika oder Nutraceuticals reichen, erschweren die globale Produktstandardisierung und die Genehmigungszeitleisten. Einschränkungen bei Ansprüchen in Bezug auf hormonelles Gleichgewicht, psychisches Wohlbefinden oder reproduktive Gesundheit erfordern von Marken, in umfangreiche Dokumentationen, klinische Validierungen und konforme Kommunikationsstrategien zu investieren. Kleine und aufstrebende Marken stehen oft vor hohen Compliance-Kosten, Etikettenänderungen und Markteintrittsbarrieren in regulierten Märkten. Inkonsistentes Verbraucherverständnis der Regulierung von Nahrungsergänzungsmitteln schürt zudem Skepsis hinsichtlich Sicherheit, Dosierung und Ergebnissen, was das Potenzial für die Akzeptanz ohne starke Bildungsinitiativen einschränkt.

Marktsättigung und Differenzierungsbarrieren in einem hochkompetitiven Umfeld

Der Sektor für PMS- und Menstruationsgesundheits-Nahrungsergänzungsmittel ist zunehmend gesättigt mit traditionellen Nutraceutical-Unternehmen, Apothekenmarken, pflanzlichen Neueinsteigern und D2C-Digital-First-Startups, was zu intensivem Wettbewerb und Preisdruck führt. Viele Formulierungen basieren auf ähnlichen Inhaltsstoffkombinationen wie Magnesium, Vitamin B6 und botanischen Stoffen, was die Produktdifferenzierung erschwert. Verbraucher sind mit einer Informationsflut konfrontiert, die zu Entscheidungsüberdruss und der Abhängigkeit von Markenbekanntheit statt klinischem Wert führt. Zudem drücken hohe Marketingausgaben für soziale Sichtbarkeit und Influencer-Kooperationen die Margen für neue Marktteilnehmer. Um Sättigungsherausforderungen zu überwinden, müssen sich Marken auf einzigartige Formulierungen, proprietäre Mischungen, klinisch validierte Ansprüche und technologiegestützte Personalisierung konzentrieren, um in einem sich schnell entwickelnden Markt relevant zu bleiben.

Regionale Analyse

Nordamerika

Nordamerika hält die führende Position im Markt für PMS- und Menstruationsgesundheits-Nahrungsergänzungsmittel und macht etwa 38 % des globalen Anteils aus, unterstützt durch ein hohes Verbraucherbewusstsein, starke Kaufkraft und Zugang zu klinisch validierten Frauenprodukten. Die Vereinigten Staaten dominieren die regionale Nachfrage mit wachsender Akzeptanz personalisierter Ergänzungspläne und abonnementbasierter D2C-Marken. Gesundheitspraktiker empfehlen zunehmend ernährungsbezogene Interventionen zur Ergänzung des PMS- und Perimenopausen-Symptomanagements. Eine umfangreiche Einzelhandelsdurchdringung über Apotheken, spezialisierte Wellness-Geschäfte und E-Commerce verstärkt die Produktwahrnehmung weiter. Zunehmende Befürwortung von hormoneller Gesundheit und Wellness-Programmen am Arbeitsplatz hält die Dynamik über langfristige kommerzielle Kanäle aufrecht.

Europa

Europa erfasst etwa 27 % des Marktes für PMS- und Menstruationsgesundheits-Nahrungsergänzungsmittel, angetrieben durch strenge regulatorische Governance, Verbraucherpräferenzen für saubere Etiketten und steigende Nachfrage nach pflanzlichen und nicht-pharmazeutischen Alternativen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Marktakzeptanz an, unterstützt durch Aufklärungskampagnen, die Menstruationsbildung und Ernährungsergänzung fördern. Die alternde weibliche Bevölkerung der Region treibt die Nachfrage nach Produkten mit Fokus auf Perimenopause an, während aufkommende digitale Telehealth-Plattformen den Zugang zu professioneller Beratung erleichtern. Der regulatorische Schwerpunkt auf Inhaltsstofftransparenz und wissenschaftlicher Untermauerung stärkt das Verbrauchervertrauen und fördert die Akzeptanz klinisch unterstützter Formulierungen. Die Expansion des E-Commerce und die apothekengeführte Distribution prägen weiterhin die Wettbewerbsstrategien.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 24 % des Marktes und ist die am schnellsten wachsende Region, bedingt durch die wachsende Mittelschicht, Urbanisierung und die zunehmende Akzeptanz von Nahrungsergänzungsmitteln für die Gesundheit von Frauen. Märkte wie China, Indien, Japan und Südkorea zeigen eine zunehmende Offenheit gegenüber Ernährungslösungen für PMS und hormonelles Gleichgewicht, unterstützt durch kulturelle Veränderungen und das Wachstum digitaler Marktplätze. Traditionelle Kräuterheilmittel, die in moderne Ergänzungsformulierungen integriert sind, steigern die Attraktivität der Produkte. Die zunehmende Beteiligung von Frauen am Arbeitsmarkt führt zu einer Priorisierung des Managements von mentalem und körperlichem Wohlbefinden. Obwohl die Markenkonsolidierung begrenzt ist, nutzen internationale Teilnehmer grenzüberschreitenden E-Commerce, um die regionale Durchdringung zu beschleunigen.

Lateinamerika

Lateinamerika macht etwa 6 % des Marktes aus, wobei die Akzeptanz durch wachsende Aufklärungskampagnen zur Frauengesundheit und die Expansion von pharmazeutisch verbundenen Nutraceutical-Marken beeinflusst wird. Brasilien und Mexiko erzeugen die Mehrheit der Nachfrage, unterstützt durch steigende verfügbare Einkommen und verbesserten Zugang zu Markenpräparaten über Online- und Einzelhandelsapotheken. Lokale Fertigungsaktivitäten expandieren, um die Nachfrage nach kostengünstigen PMS-Lösungen zu decken. Wirtschaftliche Ungleichheiten und geringere regulatorische Harmonisierung zwischen den Ländern schaffen jedoch Preissensibilitätsprobleme. Die allmähliche Normalisierung von Gesprächen über das Wohlbefinden von Frauen und aufkommende influencer-gesteuerte Marketingkampagnen sollen die langfristigen Marktchancen stärken.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5 % des Marktes für PMS- und Menstruationsgesundheitspräparate, angetrieben durch fortschrittliche Gesundheitsinvestitionen und einen zunehmenden Fokus auf präventives Wohlbefinden. Märkte wie die VAE und Saudi-Arabien zeigen eine schnellere Akzeptanz, die auf die Positionierung von Premium-Produkten und medizinisch beratene Empfehlungen zurückzuführen ist. Gesundheitsinitiativen und die steigende Beteiligung von Frauen am Arbeitsmarkt tragen zur wachsenden Akzeptanz von Nahrungsergänzungsmitteln bei. Kulturelle Barrieren, geringeres Bewusstsein und begrenzte Produktvielfalt in traditionellen Einzelhandelskanälen dämpfen jedoch die weitverbreitete Expansion. Der Zugang zu E-Commerce und höhere Bildungsniveaus unter jüngeren Verbrauchern treiben die Nachfrage nach klinisch unterstützten Formulierungen allmählich an.

Marktsegmentierungen:

Nach Produkt

- Kombinierte Nahrungsergänzungsmittel

- Einzelne Nahrungsergänzungsmittel

- Vitamine

- Mineralien

- Kräuterergänzungen

- Andere einzelne Nahrungsergänzungsmittel

Nach Verbrauchergruppe

- Prämenstruelles Syndrom (PMS)

- Perimenopause

Nach Formulierung

- Tabletten & Kapseln

- Pulver

- Weichkapseln

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für PMS- und Menstruationsgesundheitspräparate zeichnet sich durch eine Wettbewerbslandschaft aus, die von etablierten Nutraceutical-Unternehmen, aufstrebenden D2C-Marken für Frauengesundheit und von Pharmaunternehmen unterstützten Wellness-Anbietern geprägt ist, die in hormonelle Unterstützungskategorien diversifizieren. Große Marken betonen saubere Formulierungen, klinische Validierung und differenzierte Zutatenpositionierung wie Mönchspfefferextrakt, Magnesium-Mischungen, Probiotika und Omega-Fettsäuren, um die Wirksamkeitsansprüche zu stärken. Digital-natürliche Marken nutzen Zyklus-Tracking-Apps, Abonnementmodelle und personalisierte Pakete, um wiederkehrende Einnahmen zu generieren und die Verbraucherbindung zu verbessern. Gleichzeitig erweitern multinationale Akteure den Vertrieb über Apotheken, Einzelhandelsketten und E-Commerce-Plattformen, um ihre Marktpräsenz zu konsolidieren. Strategische Partnerschaften mit Gesundheitsdienstleistern, Telemedizin-Anbietern und Fruchtbarkeitskliniken werden zunehmend genutzt, um Vertrauen aufzubauen und Kaufentscheidungen zu beeinflussen. Die Wettbewerbsaktivität umfasst auch Investitionen in F&E, regulatorische Compliance und den Erwerb von Nischen-Supplement-Innovatoren. Da die Verbrauchererwartungen in Richtung Transparenz, Sicherheit und Personalisierung evolvieren, behalten Unternehmen, die wissenschaftliche Glaubwürdigkeit mit digitalen Engagement-Tools kombinieren können, einen klaren Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- JS Health

- HealthBest

- InStrenghth

- DM Pharma

- CVS Health

- Archer Daniels Midland

- Looni

- Country Life

- Amway

- Herbalife International of America, Inc.

Jüngste Entwicklungen

- Im Jahr 2025 bietet HealthBest ein Produkt mit der Bezeichnung „PMS-Best Menstruelles Nahrungsergänzungsmittel“ an, das auf Menstruationszyklen und PMS-Unterstützung ausgerichtet ist.

- Im August 2022 brachte Looni Balance Beam Mood Complex auf den Markt, ein veganes Nahrungsergänzungsmittel für die Menstruationsgesundheit, das Inhaltsstoffe wie 5-HTP, Ashwagandha, L-Theanin und Vitamin B enthält, um das Gleichgewicht von Hormonen und Neurotransmittern zu unterstützen und Stimmungsschwankungen sowie Reizbarkeit zu reduzieren. Dies half dem Unternehmen, sein Produktangebot zu erweitern und den Umsatz zu steigern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Verbrauchergruppe, Formulierung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird zunehmend personalisierte und zyklussynchronisierte Ergänzungsprotokolle übernehmen, die auf individuelle Hormonmuster abgestimmt sind.

- Evidenzbasierte Formulierungen mit klinisch untersuchten Inhaltsstoffen werden für das Vertrauen der Verbraucher und die Einhaltung von Vorschriften Priorität haben.

- Pflanzenbasierte, saubere und allergenfreie Produkte werden in globalen Einzelhandels- und E-Commerce-Kanälen stärkeren Anklang finden.

- Partnerschaften mit Telemedizin-Plattformen und digitalen Gesundheits-Apps für Frauen werden geführte Ergänzungsmodelle erweitern.

- Marken werden KI-gesteuerte Bewertungstools integrieren, um maßgeschneiderte Ergänzungsregime zu empfehlen und Symptomverbesserungen zu verfolgen.

- Funktionale Kombinationen, die Stimmung, Schlaf, Darmgesundheit und Entzündungen unterstützen, werden die Mehrzweckinnovation vorantreiben.

- Wachsende Zusammenarbeit mit Gynäkologen und Ernährungswissenschaftlern wird die klinische Befürwortung und Akzeptanz erhöhen.

- Nachhaltigkeit der Verpackung und recycelbare Lieferformate werden Kaufentscheidungen bei umweltbewussten Verbrauchern beeinflussen.

- Die Expansion in Kategorien wie Perimenopause und reproduktive Gesundheit wird die Produktnachfrage über PMS-fokussierte Lösungen hinaus diversifizieren.

- Grenzüberschreitender E-Commerce und die Globalisierung von Wellness-Marken für Frauen werden die Zugänglichkeit und Marktdurchdringung beschleunigen.