Marktübersicht

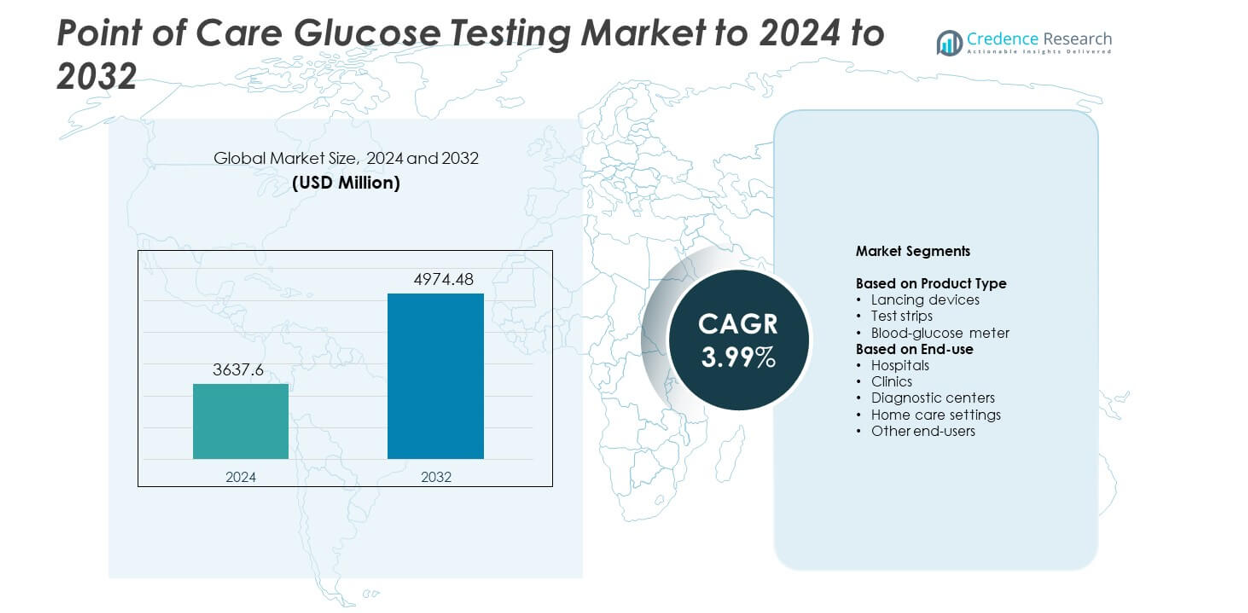

Der Markt für Point-of-Care-Glukosetests wurde 2024 mit 3.637,6 Millionen USD bewertet und wird voraussichtlich bis 2032 4.974,48 Millionen USD erreichen, bei einer CAGR von 3,99 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Point-of-Care-Glukosetests 2024 |

USD 3.637,6 Millionen |

| Markt für Point-of-Care-Glukosetests, CAGR |

3,99% |

| Marktgröße für Point-of-Care-Glukosetests 2032 |

USD 4.974,48 Millionen |

Der Markt für Point-of-Care-Glukosetests umfasst wichtige Akteure wie Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG und PHC Holdings. Diese Unternehmen konkurrieren durch hochpräzise Teststreifen, vernetzte Glukosemessgeräte und verbesserte digitale Überwachungstools, die die häusliche Pflege und klinische Nutzung unterstützen. Nordamerika führte den globalen Markt 2024 mit einem Anteil von etwa 38 % an, angetrieben durch die starke Akzeptanz von Selbstüberwachungsgeräten, fortschrittliche Erstattungssysteme und eine hohe Diabetesprävalenz.

Markteinblicke

- Der Markt für Point-of-Care-Glukosetests erreichte 2024 3.637,6 Millionen USD und soll bis 2032 4.974,48 Millionen USD erreichen, mit einem Wachstum von 3,99 % CAGR.

- Steigende Diabetesfälle und die starke Akzeptanz von Selbstüberwachungstools treiben die stetige Nachfrage an, wobei Teststreifen mit etwa 58 % Anteil das dominierende Segment sind.

- Zu den wichtigsten Trends gehören das schnelle Wachstum bei vernetzten Glukosemessgeräten, digitale Berichtsfunktionen und eine breitere Nutzung minimalinvasiver Probenahmeoptionen im häuslichen Pflegebereich.

- Der Wettbewerb verschärft sich, da führende Unternehmen in Genauigkeit, Streifenqualität und Konnektivität innovieren und gleichzeitig in aufstrebende Regionen mit erschwinglichen Geräten expandieren.

- Nordamerika führte den Markt 2024 mit einem Anteil von etwa 38 % an, gefolgt von Europa mit fast 29 % und dem asiatisch-pazifischen Raum mit rund 23 %, unterstützt durch starke Screening-Programme und eine expandierende häusliche Überwachung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Teststreifen hielten 2024 mit etwa 58 % Anteil die dominierende Position. Die starke Nachfrage resultierte aus dem häufigen Bedarf an Glukoseüberwachung bei Diabetikern, was den Verbrauch von Streifen in häuslichen und klinischen Umgebungen erhöhte. Hohe Genauigkeit, schnelle Ergebnisse und Kompatibilität mit einer Vielzahl von Messgeräten unterstützten eine größere Akzeptanz. Blutzuckermessgeräte wuchsen ebenfalls, da neue Modelle bessere Konnektivität und kompakte Designs boten. Lanzetten blieben aufgrund verbesserter Nadel-Sicherheit in stetigem Gebrauch. Steigende globale Diabetesfälle und breitere Selbsttestgewohnheiten trieben weiterhin die starke Nachfrage nach Teststreifen an.

- Zum Beispiel benötigen die Accu-Chek Guide Teststreifen von Roche nur 0,6 Mikroliter Blut und liefern ein Glukoseergebnis in weniger als 4 Sekunden, wie in der offiziellen Accu-Chek Guide Dokumentation und den FAQs angegeben.

Nach Endverbrauch

Die häusliche Pflege führte dieses Segment im Jahr 2024 mit einem Anteil von fast 46% an. Das Wachstum resultierte aus zunehmenden Selbstüberwachungspraktiken, unterstützt durch erschwingliche Messgeräte, benutzerfreundliche Teststreifen und schnelle digitale Berichterstattung. Krankenhäuser und Kliniken erweiterten ebenfalls die Nutzung aufgrund des Bedarfs an schnellen Tests in Notfällen und der Routineversorgung. Diagnostikzentren nutzten diese Werkzeuge für schnelle Triage und das Management chronischer Krankheiten. Andere Endnutzer, einschließlich Langzeitpflegeeinrichtungen, erhöhten die Nutzung, da die Diabetesprävalenz zunahm. Starke Aufklärungsprogramme und eine breitere Erstattungsunterstützung halfen, die Führung der häuslichen Tests zu stärken.

- Zum Beispiel gibt Dexcom an, dass seine kontinuierlichen Glukoseüberwachungssysteme bis zu 288 automatische Glukosemessungen in 24 Stunden liefern können, mit einem neuen Wert alle 5 Minuten für Heim- und Kliniknutzer.

Wichtige Wachstumsfaktoren

Zunehmende Diabetesprävalenz

Die weltweiten Diabetesfälle nehmen weiter zu, was den Bedarf an schnellen und zuverlässigen Glukosekontrollen erhöht. Mehr Patienten überwachen jetzt Glukose zu Hause, was die konstante Nachfrage nach Teststreifen und kompakten Messgeräten unterstützt. Gesundheitssysteme fördern auch die Früherkennung und regelmäßige Überwachung, um Komplikationen zu reduzieren. Dieser Wandel stärkt die Rolle von Point-of-Care-Werkzeugen sowohl in der häuslichen Pflege als auch in klinischen Umgebungen.

- Zum Beispiel ist das Contour Next One Messgerät von Ascensia mit einem Messbereich von 20 bis 600 Milligramm pro Deziliter zugelassen, gemäß den FDA-Prüfdaten für das System.

Verschiebung hin zur Selbstüberwachung

Patienten bevorzugen einfache Geräte, die schnelle Ergebnisse und weniger Klinikbesuche bieten. Moderne Messgeräte bieten jetzt einfache Anzeigeformate, schnelle Messungen und verbesserte Sicherheit, was breitere Selbsttestgewohnheiten unterstützt. Wachsende Aufklärungsprogramme helfen den Nutzern, Glukose effektiver zu verwalten. Dieser Trend erhöht die langfristige Nachfrage nach tragbaren und benutzerfreundlichen Glukosetestprodukten.

- Zum Beispiel misst der FreeStyle Libre 2 Sensor von Abbott jede Minute den Glukosewert und speichert bis zu 8 Stunden Messungen in 15-Minuten-Intervallen, während jeder Sensor bis zu 14 Tage getragen werden kann.

Fortschritte in der Gerätevernetzung

Neue Glukosemessgeräte beinhalten jetzt Bluetooth-Verbindungen, Unterstützung für mobile Apps und Datenfreigabefunktionen. Diese Funktionen helfen den Nutzern, Trends zu verfolgen, und ermöglichen es Klinikern, Behandlungspläne schnell anzupassen. Bessere digitale Werkzeuge verbessern auch die Adhärenz und unterstützen Modelle für die Fernüberwachung. Starkes Interesse an digitaler Gesundheitsversorgung treibt weiterhin Innovationen im Bereich der Point-of-Care-Glukosetests voran.

Wichtige Trends und Chancen

Wachstum der Integration digitaler Gesundheit

Konnektivitätsfunktionen in Glukosemessgeräten unterstützen Telemedizin- und Fernversorgungsmodelle. Nutzer können Messwerte an Anbieter senden, was die Behandlungsverfolgung und frühzeitige Intervention verbessert. Viele Hersteller entwickeln jetzt app-basierte Ökosysteme, die die Dosierung und Lebensstilentscheidungen leiten. Diese Verbindung zwischen digitalen Werkzeugen und Glukosetests schafft starkes Marktwachstumspotenzial.

- Zum Beispiel können Medtronics MiniMed-Systeme mit Guardian-Sensoren bis zu 288 Sensor-Glukosemessungen in 24 Stunden erzeugen und alle 5 Minuten eine neue Messung an verbundene Pumpen senden, um automatische Anpassungen vorzunehmen.

Steigender Fokus auf minimalinvasive Tests

Hersteller arbeiten daran, das Unbehagen durch dünnere Lanzetten und bessere Probenahmetechniken zu reduzieren. Einige Unternehmen erforschen sensorbasierte Formate, die weniger Fingerstiche erfordern und dennoch eine hohe Genauigkeit bewahren. Diese Fortschritte helfen, neue Nutzer zu gewinnen, die routinemäßige Kontrollen aufgrund von Schmerzbedenken vermeiden. Geringere Unannehmlichkeiten können die Testhäufigkeit erhöhen und die Glukosekontrolle verbessern.

- Zum Beispiel sind die Ultra-Fine Pen-Nadeln von BD als 4 Millimeter lang mit einem Durchmesser von 0,23 Millimetern bei 32 Gauge spezifiziert und bieten sehr kurze und dünne Nadeln für Injektionen in der häuslichen und klinischen Pflege.

Erweiterung der häuslichen Langzeitpflege

Mehr Patienten erhalten jetzt Langzeitpflege zu Hause, was die Nachfrage nach einfachen und erschwinglichen Glukosetestwerkzeugen erhöht. Regierungen und Versicherer unterstützen die häusliche Überwachung, um die Krankenhausbelastung zu reduzieren und die Ergebnisse zu verbessern. Dieser Wandel eröffnet Chancen für kompakte Geräte, abonnementbasierte Streifenliefermodelle und vernetzte Überwachungsplattformen.

Wichtige Herausforderungen

Genauigkeitsunterschiede zwischen Geräten

Einige kostengünstige Messgeräte zeigen aufgrund der Streifenqualität oder Kalibrierungsgrenzen Schwankungen in den Messwerten. Diese Probleme können Behandlungsentscheidungen beeinflussen und das Vertrauen der Nutzer verringern. Regulierungsbehörden drängen nun auf strengere Qualitätsvorschriften, aber ungleiche Einhaltung bleibt ein Problem. Die Sicherstellung zuverlässiger Genauigkeit in allen Gerätekategorien bleibt eine große Herausforderung.

Hohe laufende Kosten für Teststreifen

Häufige Tests erhöhen die monatlichen Ausgaben, insbesondere für Patienten ohne starke Erstattungsunterstützung. Viele Nutzer reduzieren die Testhäufigkeit, um Kosten zu sparen, was die langfristige Glukosekontrolle beeinträchtigt. Hersteller arbeiten an kostengünstigen Streifendesigns, aber die Preissensibilität bleibt hoch. Diese Herausforderung begrenzt die Akzeptanz in Regionen mit niedrigem und mittlerem Einkommen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den größten Marktanteil. Die Nachfrage blieb stark aufgrund der hohen Diabetesprävalenz, breiten Versicherungsschutzes und der frühen Einführung digitaler Glukosemessgeräte. Die häusliche Pflege dehnte sich schnell aus, da Nutzer die Selbstüberwachung bevorzugten, unterstützt durch einfachen Gerätezugang und starke Aufklärungsprogramme. Krankenhäuser und Kliniken erhöhten die Nutzung für schnelle Triage und routinemäßige Untersuchungen. Anhaltende Innovationen bei vernetzten Messgeräten und Teststreifen stärkten ebenfalls das Marktwachstum. Etablierte Akteure und weitreichende Vertriebsnetze halfen Nordamerika, seine Führungsposition zu halten.

Europa

Europa machte 2024 fast 29% des Marktanteils aus, angetrieben durch starke klinische Akzeptanz und strukturierte Diabetesmanagementprogramme in großen Ländern. Gesundheitssysteme förderten die frühzeitige Diagnose und häusliche Glukoseüberwachung, was die Akzeptanz tragbarer Messgeräte und hochpräziser Teststreifen verbesserte. Der regulatorische Fokus auf Produktqualität unterstützte das Vertrauen in Point-of-Care-Tools. Wachsende ältere Bevölkerungen und chronische Pflegebedürfnisse halfen, die routinemäßige Überwachung auszuweiten. Wachstum kam auch durch die zunehmende Integration digitaler Gesundheit, bei der Nutzer Messwerte mit Klinikern teilten, um bessere Behandlungsentscheidungen zu treffen. Stabile Erstattungen unterstützten ebenfalls die Marktexpansion.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 etwa 23 % Marktanteil und verzeichnete das schnellste Wachstum. Die Region erlebte steigende Diabetesfälle, zunehmende Screening-Raten und eine starke Nachfrage nach erschwinglichen Teststreifen. Der Einsatz in der häuslichen Pflege nahm zu, da Patienten kostengünstige Überwachungsoptionen suchten. Die zunehmende Urbanisierung und der bessere Zugang zur Gesundheitsversorgung unterstützten eine breitere Platzierung von Messgeräten in Kliniken und Diagnosezentren. Hersteller zielten mit kostengünstigen und vernetzten Geräten auf diese Region ab. Von der Regierung geführte Aufklärungskampagnen halfen, die Früherkennung und die routinemäßige Überwachung zu stärken. Wachsende Ausgaben der Mittelschicht und eine breitere Verfügbarkeit im Einzelhandel trugen weiterhin zur Marktdurchdringung bei.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von etwa 6 %, unterstützt durch steigendes Diabetesbewusstsein und verbesserte Primärversorgungsdienste. Länder legten verstärkt Wert auf Tests auf Gemeindeebene, was den Einsatz kostengünstiger Messgeräte und Streifen erweiterte. Wirtschaftliche Einschränkungen begrenzten die Einführung in einigen Gebieten, aber städtische Zentren zeigten eine stetige Aufnahme aufgrund besserer Geräteverfügbarkeit. Kliniken und Diagnostikketten nutzten Point-of-Care-Tests, um wachsende chronische Fälle zu bewältigen. Öffentliche Gesundheitsprogramme förderten Früherkennungsbemühungen. Die allmähliche Einführung digitaler Gesundheit und stärkere Lieferketten halfen, den Zugang in wichtigen Märkten zu verbessern.

Naher Osten und Afrika

Naher Osten und Afrika hielten im Jahr 2024 einen Anteil von fast 4 %, angetrieben durch steigende Diabetesraten und laufende Verbesserungen der Gesundheitsinfrastruktur. Golfstaaten zeigten aufgrund starker Investitionen in digitale Gesundheit und fortschrittliche Überwachungswerkzeuge eine höhere Akzeptanz. Andere Teile der Region verließen sich auf einfache Messgeräte und erschwingliche Teststreifen, um Screening-Programme auszuweiten. Der Einsatz in der häuslichen Pflege wuchs langsam, da das Bewusstsein zunahm. Begrenzte Erstattungen und Kostenempfindlichkeit blieben Barrieren, aber von der Regierung geleitete Initiativen förderten weiterhin frühe Tests. Der allmähliche Ausbau privater Gesundheitsnetzwerke unterstützte das Marktwachstum.

Marktsegmentierungen:

Nach Produkttyp

- Stechhilfen

- Teststreifen

- Blutzuckermessgerät

Nach Endnutzung

- Krankenhäuser

- Kliniken

- Diagnosezentren

- Häusliche Pflege

- Andere Endnutzer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Point-of-Care-Glukosetests umfasst führende Akteure wie Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG und PHC Holdings. Unternehmen konkurrieren durch fortschrittliche Glukosemessgeräte, hochpräzise Teststreifen und vernetzte Überwachungsplattformen, die die häusliche Pflege und klinische Nutzung unterstützen. Viele Hersteller investieren in die digitale Integration und ermöglichen Bluetooth-Verbindungen, app-basierte Verfolgung und den Fernzugriff auf Daten, um das Diabetesmanagement zu verbessern. Der Wettbewerbsschwerpunkt liegt auch auf der Erweiterung der Produktionskapazität, der Verbesserung der Streifenqualität und der Reduzierung von Probenahmeschmerzen durch verfeinerte Lanzettentechnologien. Unternehmen streben an, ihre Marktreichweite zu stärken, indem sie aufstrebende Regionen mit kostengünstigen Geräten anvisieren und gleichzeitig starke Innovationen in entwickelten Märkten beibehalten. Nachhaltigkeit, Benutzerfreundlichkeit und zuverlässige Genauigkeit prägen weiterhin neue Produktstrategien in der gesamten Branche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Jüngste Entwicklungen

- Im Jahr 2025 ging Abbott Laboratories eine Partnerschaft mit Walgreens ein, um die FreeStyle Lite-Glukosedaten in einen In-Store-Diabetes-Beratungsdienst zu integrieren, um die Patientenadhärenz und -bildung zu verbessern.

- Im Jahr 2024 brachte ARKRAY, Inc. ein neues Modell eines Glukosemessgeräts auf den Markt, das über eine automatische rotierende Proben-Barcodelesefunktion verfügt, um manuelle Aufgaben zu reduzieren und Testabläufe zu optimieren.

- Im Jahr 2024 führte Dexcom seine proprietäre Generative AI-Plattform für Glukose-Biosensing ein, die mit dem Stelo-OTC-Biosensor integriert ist, um personalisierte Einblicke in Glukosemuster in Bezug auf Lebensstilfaktoren wie Ernährung, Bewegung und Schlaf zu bieten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da die weltweiten Diabetesfälle zunehmen.

- Glukosetests zu Hause werden mit besserem Zugang zu Geräten expandieren.

- Vernetzte Messgeräte werden aufgrund des starken Wachstums im Bereich der digitalen Gesundheit eine breitere Akzeptanz finden.

- Teststreifen werden in allen Regionen ein wichtiger Umsatztreiber bleiben.

- Minimale invasive Entnahmemethoden werden mehr Nutzer anziehen.

- Die Fernüberwachung von Patienten wird aufgrund der breiteren Nutzung von Telemedizin zunehmen.

- Schwellenmärkte werden kostengünstige Glukosemessgeräte schneller übernehmen.

- Krankenhäuser werden weiterhin Schnelltests für frühe Diagnosen und Triage verwenden.

- Hersteller werden sich darauf konzentrieren, die Genauigkeit zu verbessern und die Kosten für Teststreifen zu senken.

- KI-gesteuerte Tracking-Tools werden helfen, Behandlungsentscheidungen und die Langzeitpflege zu verbessern.