Marktübersicht

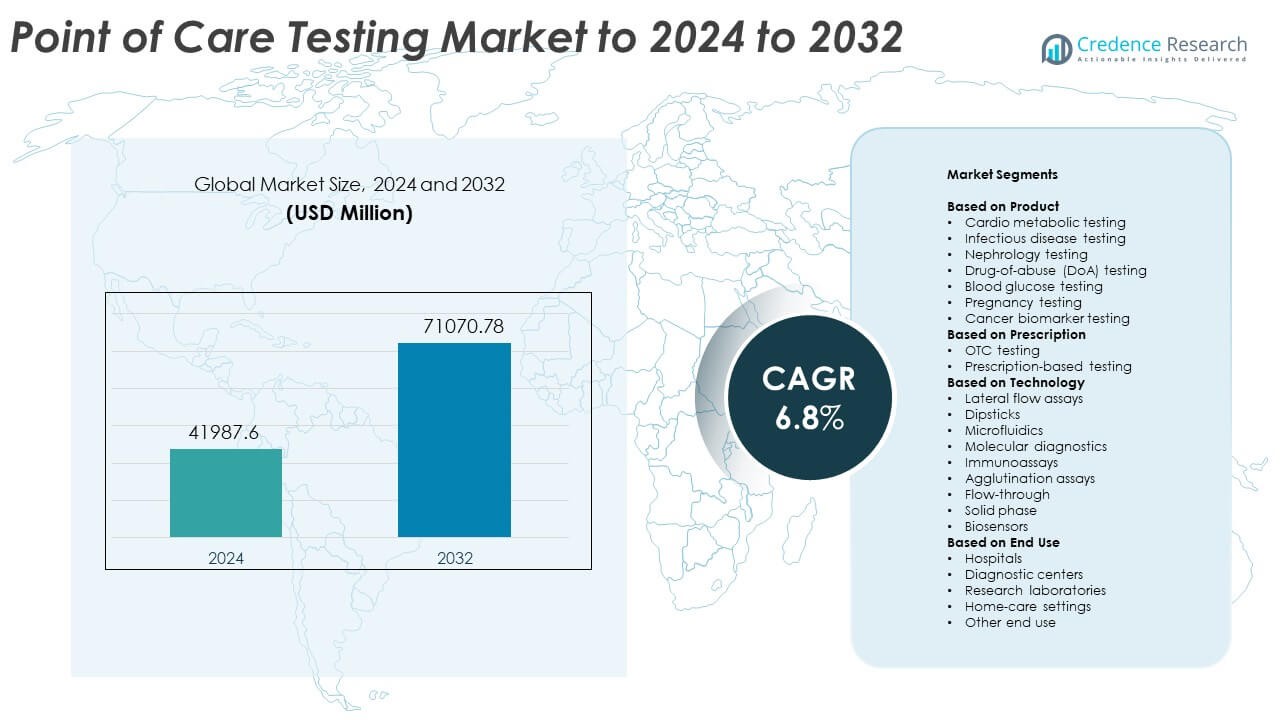

Der Markt für Point-of-Care-Tests wurde 2024 mit 41.987,6 Millionen USD bewertet und soll bis 2032 71.070,78 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Point-of-Care-Tests 2024 |

41.987,6 Millionen USD |

| Point-of-Care-Tests Markt, CAGR |

6,8% |

| Marktgröße für Point-of-Care-Tests 2032 |

71.070,78 Millionen USD |

Der Markt für Point-of-Care-Tests wird von großen Akteuren wie Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA und Meridian Bioscience, Inc. geprägt. Diese Unternehmen stärken ihre Präsenz durch fortschrittliche Schnelltestsysteme, erweiterte Produkte für den Heimgebrauch und verbesserte molekulare und Immunoassay-Plattformen. Nordamerika blieb 2024 die führende Region mit einem Anteil von etwa 38%, unterstützt durch eine starke Akzeptanz in Krankenhäusern, Notfallzentren und Einzelhandelskliniken. Europa folgte mit einem Anteil von fast 29%, angetrieben durch erweiterte Screening-Programme und steigende Nachfrage nach dezentraler Diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Point-of-Care-Tests erreichte 2024 41.987,6 Millionen USD und soll bis 2032 71.070,78 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8%.

- Starkes Marktwachstum resultiert aus der steigenden Nachfrage nach schnellen Diagnosetools für chronische und infektiöse Krankheiten, wobei kardiometabolische Tests 2024 etwa 29% Anteil hatten.

- Zu den wichtigsten Trends gehören digitale Konnektivität, die Ausweitung von Heimtests und Fortschritte in molekularen Plattformen, die die Genauigkeit verbessern und die Durchlaufzeit verkürzen.

- Der Wettbewerb verschärft sich, da sich große Unternehmen auf tragbare Systeme, Workflow-Automatisierung und verbesserte Assay-Empfindlichkeit konzentrieren, während Kosten- und Erstattungsbeschränkungen eine breitere Akzeptanz einschränken.

- Nordamerika führte den Markt mit etwa 38% Anteil im Jahr 2024 an, gefolgt von Europa mit fast 29% und dem asiatisch-pazifischen Raum mit rund 24%, was die starke Akzeptanz dezentraler und heimischer Diagnoselösungen in wichtigen Regionen widerspiegelt.

Marktsegmentierungsanalyse:

Nach Produkt

Kardiometabolische Tests hielten 2024 den dominierenden Anteil mit etwa 29% des Marktes für Point-of-Care-Tests. Die Nachfrage stieg aufgrund der zunehmenden Fälle von Herz-Kreislauf-Erkrankungen und des Bedarfs an schnellen Biomarker-Screenings in Notfall- und Primärversorgungseinrichtungen. Infektionskrankheitstests expandierten ebenfalls, da Kliniken schnellere Assays für Atemwegs- und sexuell übertragbare Infektionen einführten. Nephrologie- und Drogentests wuchsen durch den breiteren Einsatz in ambulanten Einrichtungen. Blutzucker- und Schwangerschaftstests zeigten eine stabile Nachfrage aufgrund der starken Akzeptanz für den Heimgebrauch. Krebs-Biomarker-Tests entwickelten sich mit verbesserten Früherkennungstools weiter.

- Zum Beispiel liefert der i-STAT cTnI-Test von Abbott Ergebnisse für kardiales Troponin I in 10 Minuten am Point-of-Care.

Nach Verschreibung

OTC-Tests führten dieses Segment im Jahr 2024 mit einem Anteil von fast 57 %. Das Wachstum resultierte aus der steigenden Akzeptanz von Selbsttest-Kits für Glukose, Schwangerschaft, Cholesterin und Infektionskrankheiten durch die Verbraucher. Eine breitere Verfügbarkeit im Einzelhandel und einfachere digitale Unterstützung förderten die Nutzung in häuslichen Umgebungen. Rezeptbasierte Tests blieben in Krankenhäusern und Fachzentren für komplexe Diagnosen, die die Aufsicht eines Arztes erfordern, unerlässlich. Ihr Anteil verbesserte sich, da molekulare und immunoassay-basierte Point-of-Care-Systeme genauere klinische Entscheidungen unterstützten. Die Nachfrage nach schneller Triage in der Notfallversorgung stärkte ebenfalls ihre Nutzung.

- Zum Beispiel liefert OraSure’s OraQuick HIV-Selbsttest ein HIV-Ergebnis zu Hause in 20 Minuten mit einem Mundabstrich.

Nach Technologie

Lateral-Flow-Assays dominierten das Technologiesegment im Jahr 2024 mit einem Anteil von etwa 41 %. Diese Methode gewann an Bedeutung aufgrund niedriger Kosten, einfacher Arbeitsabläufe und schneller Ergebnisse für Anwendungen bei Infektionskrankheiten, Schwangerschaft und Drogenscreening. Molekulardiagnostik wuchs schnell, da fortschrittliche Plattformen eine nahezu PCR-Genauigkeit am Krankenbett ermöglichten. Immunoassays erweiterten sich mit höherer Sensitivität für kardiale und metabolische Marker. Teststreifen, Mikrofluidik und Biosensoren entwickelten sich ebenfalls durch tragbare Designs und verbesserte analytische Leistung weiter. Agglutination, Durchfluss und Festphasenformate unterstützten spezielle Testbedürfnisse in dezentralen Laboren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach schnellen Diagnoselösungen

Der wachsende Bedarf an schnellen klinischen Entscheidungen in Notaufnahmen, Primärversorgungszentren und häuslichen Umgebungen treibt die starke Nachfrage nach Point-of-Care-Systemen an. Schnellere Bearbeitungszeiten unterstützen frühe Behandlungen und reduzieren die Krankenhausbelastung. Steigende Fälle von chronischen und Infektionskrankheiten erhöhen ebenfalls das Testvolumen. Der breitere Einsatz dezentraler Versorgungsmodelle und digitale Konnektivität fördern die Akzeptanz in entwickelten und aufstrebenden Regionen.

- Zum Beispiel berichtet der Xpert Xpress Strep A-Molekulartest von Cepheid über positive Ergebnisse für Gruppe-A-Streptokokken in nur 18 Minuten, mit einer Gesamtlaufzeit von 24 Minuten.

Erweiterung von Heim- und OTC-Tests

Verbraucher bevorzugen jetzt Selbsttests für Glukose, Fruchtbarkeit, Infektionskrankheiten und Wellness-Parameter. Einfach zu verwendende Kits und eine breitere Verfügbarkeit in Apotheken stärken diesen Wandel. Digitale Apps helfen Benutzern, Ergebnisse zu verfolgen und die Einhaltung zu verbessern. Das wachsende Bewusstsein für präventive Gesundheit fördert die routinemäßige Überwachung, während alternde Bevölkerungen die Nachfrage nach praktischen Diagnosetools erhöhen. Dieser Trend unterstützt ein nachhaltiges Wachstum in OTC-fokussierten Point-of-Care-Plattformen.

- Zum Beispiel produziert der molekulare COVID-19-Heimtest von Cue Health app-basierte Ergebnisse in etwa 20 Minuten auf seinem Kartuschenleser.

Fortschritte in molekularen und Immunoassay-Technologien

Moderne Plattformen liefern jetzt nahezu Laborgenauigkeit am Krankenbett. Molekulare Assays ermöglichen die schnelle Erkennung komplexer Infektionen, während verbesserte Immunoassays empfindliche kardiale und metabolische Tests unterstützen. Miniaturisierung, Automatisierung und KI-gesteuerte Analysen erhöhen die Präzision. Diese Upgrades helfen Klinikern, Zustände schneller zu diagnostizieren, Anwendungsfälle zu erweitern und ältere Testsysteme durch fortschrittliche Instrumente zu ersetzen.

Wichtige Trends und Chancen

Integration von digitaler Gesundheit und Konnektivität

Intelligente Zähler und vernetzte Point-of-Care-Geräte ermöglichen nahtlosen Datentransfer zu Klinikern und elektronischen Aufzeichnungen. Fernüberwachung unterstützt Telemedizin-Workflows und verbessert das Management chronischer Krankheiten. Cloud-Plattformen verbessern Analysen und Patientenbindung. Dieser Trend schafft Möglichkeiten für KI-gestützte Entscheidungsunterstützung und Echtzeit-Triage, was die langfristige Einführung digital integrierter Testsysteme stärkt.

- Zum Beispiel sendet das Dexcom G6 kontinuierliche Glukoseüberwachung alle 5 Minuten Echtzeit-Glukosewerte an ein verbundenes Smart-Gerät.

Wachstum dezentraler und tragbarer Testmodelle

Der Gesundheitssektor verlagert sich zunehmend hin zu patientennahen und gemeinschaftsbasierten Tests. Tragbare Plattformen unterstützen den Einsatz in Apotheken, mobilen Kliniken, Arbeitsplätzen und ländlichen Pflegeprogrammen. Steigende Investitionen in dezentrale Diagnostik schaffen Möglichkeiten für Unternehmen, Produktportfolios zu erweitern und unterversorgte Märkte zu erreichen. Diese Modelle reduzieren Testverzögerungen und verbessern die Screening-Abdeckung für Hochrisikogruppen.

- Zum Beispiel verwendet der LumiraDx CRP-Test auf der tragbaren LumiraDx-Plattform eine 20 Mikroliter Kapillarblutprobe und liefert C-reaktive Protein-Ergebnisse in 4 Minuten.

Aufkommende Biosensor- und Mikrofluidik-Innovationen

Nächste Generationen von Biosensoren und Mikrofluidik-Chips ermöglichen schnellere Probenverarbeitung und kompakte Geräteformate. Diese Technologien reduzieren den Reagenzienverbrauch und verbessern die Empfindlichkeit über metabolische, infektiöse und onkologische Panels hinweg. Ihre Skalierbarkeit bietet großes Potenzial für kostengünstige Massenproduktion. Diese Innovationswelle eröffnet Möglichkeiten für neue Produkteinführungen, die sowohl klinische als auch Verbrauchermärkte ansprechen.

Wichtige Herausforderungen

Komplexität von regulatorischen und Qualitätsanforderungen

Point-of-Care-Geräte müssen strenge Genauigkeits-, Sicherheits- und Leistungsstandards erfüllen. Häufige Aktualisierungen globaler regulatorischer Rahmenwerke erschweren die Genehmigungszeitleisten. Die Aufrechterhaltung einer konsistenten Qualität in unterschiedlichen Testumgebungen stellt weitere Herausforderungen dar. Diese Anforderungen erhöhen die Entwicklungskosten und verzögern die Kommerzialisierung, insbesondere für Unternehmen, die fortschrittliche molekulare Lösungen einführen.

Kostendruck und Erstattungsbeschränkungen

Begrenzte Erstattungen für mehrere Point-of-Care-Tests schränken die Einführung in kleineren Kliniken und ressourcenarmen Umgebungen ein. Geräteaufrüstungen und Verbrauchspreise belasten die Anbieter finanziell. Budgetbeschränkungen in öffentlichen Gesundheitssystemen erschweren die Skalierung fortschrittlicher Plattformen. Kosten-Nutzen-Bedenken behindern weiterhin eine breitere Implementierung, trotz klinischer Vorteile.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38% den größten Anteil am Point-of-Care-Testmarkt. Das Wachstum resultierte aus der starken Einführung schneller Diagnosetools in Krankenhäusern, Notfallzentren und Einzelhandelskliniken. Die hohe Prävalenz chronischer Krankheiten und der weit verbreitete Einsatz von Selbsttestgeräten unterstützten die stetige Nachfrage. Günstige Erstattungsstrukturen und laufende technologische Upgrades stärkten ebenfalls die regionale Akzeptanz. Die Erweiterung digitaler Gesundheitsökosysteme und die starke Branchenpräsenz förderten zudem Innovationen in molekularen und immunoassay-basierten Point-of-Care-Plattformen.

Europa

Europa machte 2024 fast 29% des Marktanteils aus. Die Nachfrage stieg aufgrund zunehmender Screening-Programme für infektiöse und metabolische Krankheiten. Krankenhäuser und Primärversorgungseinrichtungen nahmen zunehmend schnelle Diagnosetools an, um Testverzögerungen zu reduzieren und den Patientenfluss zu verbessern. Regulatorische Unterstützung für dezentrale Tests und die starke Akzeptanz von Heimkits trugen ebenfalls zur Marktexpansion bei. Wachsende alternde Bevölkerungen und Investitionen in fortschrittliche molekulare Point-of-Care-Plattformen halfen, ein stetiges regionales Wachstum aufrechtzuerhalten.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 einen Anteil von etwa 24 %, angetrieben durch große Patientengruppen und ein wachsendes Bewusstsein für frühzeitige Diagnosen. Der Ausbau der Gesundheitsinfrastruktur und die zunehmende Akzeptanz der häuslichen Überwachung steigerten die regionale Nachfrage. Investitionen in molekulare Point-of-Care-Systeme beschleunigten sich in wichtigen Ländern wie China, Japan und Indien. Die zunehmende Belastung durch Diabetes und Infektionskrankheiten unterstützte den breiten Testbedarf. Eine breitere Verfügbarkeit erschwinglicher Geräte und ein verbesserter Zugang zur digitalen Gesundheit stärkten das Wachstum in städtischen und ländlichen Gebieten.

Lateinamerika

Lateinamerika erfasste 2024 etwa 6 % des Marktanteils. Das Wachstum wurde durch die zunehmende Nutzung von Schnelltests für Infektionskrankheiten unterstützt, insbesondere in Gemeindekliniken und mobilen Pflegeeinheiten. Die Länder konzentrierten sich auf den Ausbau dezentraler Testmodelle, um den Zugang in abgelegenen Gebieten zu verbessern. Die Akzeptanz von Glukose-, Schwangerschafts- und grundlegenden Stoffwechseltests nahm über apothekenbasierte Kanäle zu. Investitionsbeschränkungen blieben eine Herausforderung, doch steigende Partnerschaften mit globalen Herstellern halfen, die Verfügbarkeit von Technologien zu verbessern.

Naher Osten und Afrika

Der Nahe Osten und Afrika machten 2024 etwa 3 % des Marktanteils aus. Die Nachfrage stieg, da Gesundheitssysteme die Untersuchungen auf Stoffwechsel- und Infektionskrankheiten ausweiteten. Die Einführung von Point-of-Care-Lösungen nahm in privaten Krankenhäusern und städtischen Kliniken zu, während Outreach-Programme Tests in unterversorgten Gebieten unterstützten. Die begrenzte Laborinfrastruktur in mehreren Ländern förderte eine stärkere Abhängigkeit von tragbaren Diagnosetests. Trotz Budgetbeschränkungen stärkte das wachsende Interesse an digitaler Konnektivität und schnellen Testplattformen weiterhin die regionale Akzeptanz.

Marktsegmentierungen:

Nach Produkt

- Kardiometabolische Tests

- Infektionskrankheitstests

- Nephrologietests

- Drogenmissbrauchstests (DoA)

- Blutzuckertests

- Schwangerschaftstests

- Krebs-Biomarker-Tests

Nach Verschreibung

- OTC-Tests

- Verschreibungsbasierte Tests

Nach Technologie

- Lateral-Flow-Assays

- Teststreifen

- Mikrofluidik

- Molekulardiagnostik

- Immunoassays

- Agglutinationsassays

- Durchfluss

- Festphase

- Biosensoren

Nach Endnutzung

- Krankenhäuser

- Diagnosezentren

- Forschungslabore

- Häusliche Pflege

- Andere Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Point-of-Care-Tests umfasst wichtige Akteure wie Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA und Meridian Bioscience, Inc. Der Wettbewerb konzentriert sich auf die Erweiterung der schnellen Diagnostik-Portfolios, die Verbesserung der Genauigkeit und die Verbesserung der Konnektivität über klinische und Heimplattformen hinweg. Unternehmen investieren in fortschrittliche molekulare und Immunoassay-Systeme, um schnellere Ergebnisse zu liefern und dezentrale Tests zu unterstützen. Viele Firmen stärken ihre Position durch Partnerschaften mit Krankenhäusern, Einzelhandelskliniken und Anbietern digitaler Gesundheitslösungen. Ständige Innovationen in den Bereichen Biosensoren, Mikrofluidik und Integration mit mobilen Anwendungen prägen die Produktentwicklungsstrategien. Unternehmen arbeiten auch daran, die Erschwinglichkeit und Zugänglichkeit in aufstrebenden Märkten zu verbessern, wo die Nachfrage nach tragbaren und einfach zu bedienenden Testlösungen weiter wächst. Regulatorische Zulassungen, Workflow-Automatisierung und ein verstärkter Fokus auf Qualitätsstandards definieren weiterhin die Wettbewerbsstrategien auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Jahr 2024 kündigte Nova Biomedical die Markteinführung seines FDA 510(k)-zugelassenen StatStrip Glucose Hospital Meter System der nächsten Generation in den USA an, einem Point-of-Care-Glukosemessgerät mit verbesserter Cybersicherheit, RFID-Dateneingabe und kabellosem Laden für den Einsatz in Intensivpflege- und Krankenhausumgebungen.

- Im Jahr 2024 erhielt Abbott die FDA-Zulassung für seine i-STAT TBI-Kartusche zur Verwendung mit Vollblut auf dem tragbaren i-STAT Alinity-System, wodurch eine 15-minütige Gehirnerschütterungsbewertung am Krankenbett und in dringenden Point-of-Care-Umgebungen ermöglicht wird.

- Im Jahr 2023 führte Sysmex ein schnelles System zur Bestimmung der antimikrobiellen Empfindlichkeit bei Harnwegsinfektionen in Europa ein, basierend auf der Technologie aus der Astrego-Übernahme, das darauf abzielt, schnelle, patientennahe Anleitungen zur Antibiotikaauswahl in Point-of-Care-Umgebungen bereitzustellen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Verschreibung, Technologie, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Point-of-Care-Tests werden sich auf Heim-, Klinik- und Einzelhandelsumgebungen ausweiten.

- Digitale Konnektivität wird den Echtzeit-Datenaustausch und klinische Entscheidungen verbessern.

- Molekulare Point-of-Care-Plattformen werden für komplexe Infektionen breitere Akzeptanz finden.

- KI-gesteuerte Analysen werden die Genauigkeit verbessern und Diagnosefehler reduzieren.

- Tragbare Testgeräte werden eine größere Nutzung in ländlichen und abgelegenen Gebieten unterstützen.

- Die Nachfrage nach Werkzeugen zur Überwachung chronischer Krankheiten wird mit alternden Bevölkerungen steigen.

- Innovationen bei Biosensoren und Mikrofluidik werden schnellere und kleinere Geräte schaffen.

- Dezentralisierte Testmodelle werden den Druck auf traditionelle Labore verringern.

- Die Akzeptanz wird zunehmen, da Gesundheitssysteme schnelle Triage und Screening priorisieren.

- Wachsende Investitionen in Forschung werden nächste Generation von Point-of-Care-Lösungen unterstützen.