Marktübersicht:

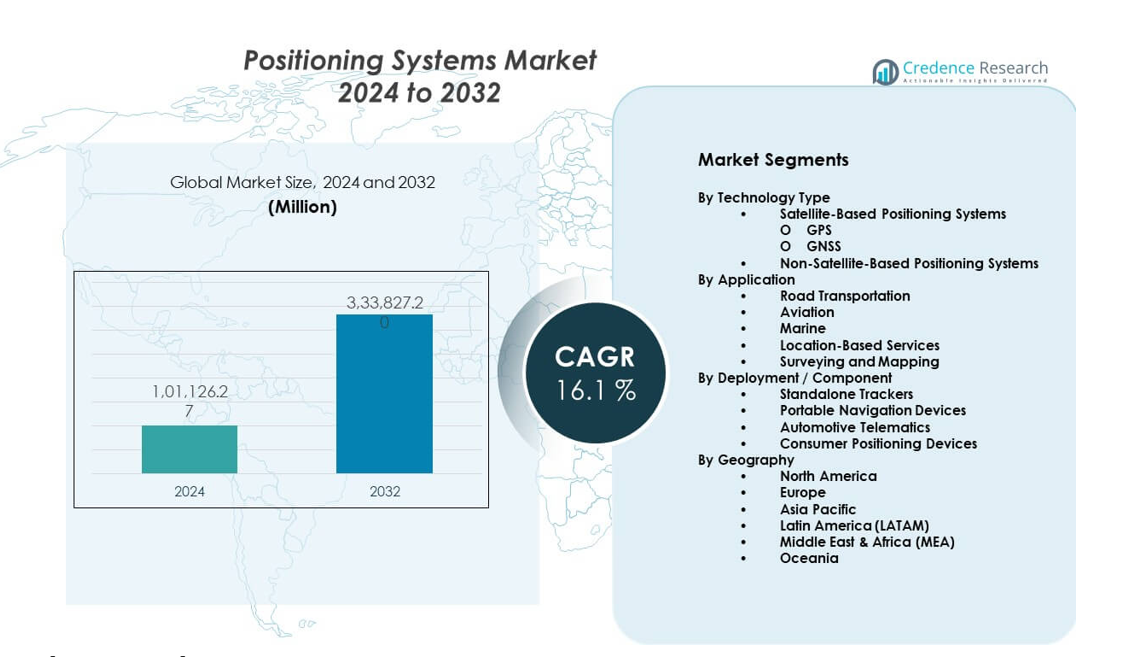

Der Markt für Positionierungssysteme wird voraussichtlich von 101.126,27 Millionen USD im Jahr 2024 auf geschätzte 333.827,2 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Positionierungssysteme 2024 |

101.126,27 Millionen USD |

| Markt für Positionierungssysteme, CAGR |

16,1% |

| Marktgröße für Positionierungssysteme 2032 |

333.827,2 Millionen USD |

Wachstumstreiber sind die steigende Nachfrage nach präzisen Standortdaten in verschiedenen Branchen. Navigation, Kartierung und Asset-Tracking basieren auf fortschrittlichen Positionierungstechnologien. Intelligente Transportsysteme erhöhen die Akzeptanz in Automobil- und Schienennetzen. Verteidigungs- und Luft- und Raumfahrtsektoren investieren in robuste Positionierungslösungen für Missionsgenauigkeit. Die industrielle Automatisierung nutzt Positionierungswerkzeuge zur Verbesserung der Prozesskontrolle und Sicherheit. Unterhaltungselektronik unterstützt die stetige Nachfrage durch Smartphones und Wearables. Die Integration mit IoT- und KI-Plattformen verbessert die Systemgenauigkeit und Zuverlässigkeit. Diese Faktoren unterstützen gemeinsam eine starke Marktexpansion in kommerziellen und öffentlichen Anwendungen weltweit.

Nordamerika führt den Markt für Positionierungssysteme aufgrund hoher Verteidigungsausgaben und früher Technologieadoption an. Die Vereinigten Staaten treiben Innovationen durch Investitionen in Luft- und Raumfahrt, Automobilindustrie und digitale Infrastruktur voran. Europa folgt mit hoher Nachfrage aus Projekten zur intelligenten Mobilität und industriellen Automatisierung. Deutschland und das Vereinigte Königreich bleiben wichtige Beitragszahler. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch Wachstum in der Fertigung und Smart-City-Programme. China, Japan und Südkorea erweitern die Nutzung in Logistik und Transport. Schwellenmärkte übernehmen Positionierungssysteme zur Modernisierung von Infrastruktur und öffentlichen Dienstleistungen.

Markteinblicke:

- Der Markt für Positionierungssysteme erreichte 2024 USD 101.126,27 Millionen und wird voraussichtlich bis 2032 USD 333.827,2 Millionen erreichen, mit einer CAGR von 16,1%, angetrieben durch die Nachfrage nach Transport, Verteidigung und digitalen Diensten.

- Nordamerika führt mit einem Anteil von etwa 34% aufgrund von Verteidigungsausgaben, Automobiltechnologie und starker digitaler Infrastruktur, während der asiatisch-pazifische Raum mit rund 30% folgt, unterstützt durch Logistikwachstum, Fertigungsmaßstab und Smart-City-Programme.

- Europa hält einen Anteil von fast 26%, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, wo die Automobilproduktion, die Luftfahrtaktivität und der regulatorische Fokus auf Sicherheit die Einführung fortschrittlicher Positionierungslösungen unterstützen.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem Anteil von etwa 30%, angetrieben durch rasche Urbanisierung, expandierende Verkehrsnetze und groß angelegte Infrastrukturinvestitionen in China, Japan und Südostasien.

- Nach Segmenten machen satellitenbasierte Positionierungssysteme etwa 65% des Anteils aus, aufgrund der Dominanz von GPS und GNSS, während sich die Anwendungen hauptsächlich zwischen Transport mit fast 40% und ortsbezogenen Diensten mit rund 25% aufteilen, was eine breite kommerzielle Nutzung widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Nachfrage nach hochpräzisen Standortdaten in kritischen Anwendungen

Der Markt für Positionierungssysteme profitiert von der steigenden Nachfrage nach genauen Standortdaten. Transportsysteme sind auf präzise Positionierung für Routenplanung und Sicherheit angewiesen. Luftfahrt- und Seefahrtssektoren nutzen sie zur Unterstützung der Navigation und Kollisionsvermeidung. Verteidigungsprogramme verlassen sich auf sichere Positionierung für die Missionskoordination. Industrielle Operationen setzen Positionierungswerkzeuge ein, um die Workflow-Kontrolle zu verbessern. Die Landwirtschaft übernimmt präzise Positionierung zur Ertragsoptimierung. Rettungsdienste sind auf Echtzeit-Standortbewusstsein angewiesen. Die Stadtplanung unterstützt die Einführung durch intelligente Infrastrukturprojekte.

- Zum Beispiel berichtet Trimble, dass seine RTK-fähigen GNSS-Systeme eine Genauigkeit auf Zentimeterebene erreichen und weltweit Vermessungs-, Bau- und Präzisionslandwirtschaftsoperationen unterstützen.

Erweiterung von Smart Mobility und intelligenten Verkehrsnetzen weltweit

Smart-Mobility-Programme unterstützen stark die Nachfrage nach fortschrittlichen Positionierungslösungen. Vernetzte Fahrzeuge benötigen zuverlässige Standortdaten für Navigationssysteme. Öffentliche Verkehrsnetze nutzen Positionierung, um die Planungsgenauigkeit zu verbessern. Verkehrsmanagementplattformen sind auf Echtzeit-Fahrzeugverfolgung angewiesen. Bahnsysteme übernehmen Positionierung, um die Betriebssicherheit zu erhöhen. Tests autonomer Fahrzeuge erhöhen weiter die Systembereitstellung. Staatliche Finanzierung beschleunigt die Einführung intelligenter Verkehrssysteme. Dieser Wandel stärkt die langfristige Nachfrage in den Verkehrssystemen.

- Zum Beispiel unterstützen Qualcomms Snapdragon Auto-Plattformen eine Spur-genaue Positionierungsgenauigkeit, indem sie GNSS mit Sensorfusion für fortschrittliche Fahrerassistenzsysteme kombinieren.

Wachsende Akzeptanz von Automatisierung und digitalen Systemen in industriellen Umgebungen

Industrielle Automatisierung treibt die stetige Nachfrage nach Positionierungstechnologien an. Fabriken nutzen Positionierung, um Ausrüstung und Materialien zu verfolgen. Robotersysteme sind auf genaue räumliche Daten für die Aufgabenausführung angewiesen. Lagerbetriebe wenden Positionierung zur Bestandsoptimierung an. Energie- und Versorgungsunternehmen nutzen Ortungssysteme zur Überwachung von Anlagen. Bergbauoperationen verlassen sich auf Positionierung für die Arbeitssicherheit. Prozessindustrien integrieren sie in Steuerungssysteme. Diese Anwendungen unterstützen eine konsistente Marktexpansion.

Starkes Wachstum bei Unterhaltungselektronik und ortsbezogenen Diensten

Unterhaltungselektronik unterstützt weiterhin die Nachfrage nach Positionierungssystemen. Smartphones integrieren fortschrittliche Standortfunktionen für den täglichen Gebrauch. Tragbare Geräte verlassen sich auf Positionierung für Fitness-Tracking. Ortsbezogene Dienste verbessern die Benutzerbindung in Apps. E-Commerce-Plattformen sind auf genaue Lieferverfolgung angewiesen. Gaming-Anwendungen nutzen Standortfunktionen für interaktive Erlebnisse. Navigations-Apps halten tägliche Nutzungsvolumen aufrecht. Diese Trends verstärken das volumengetriebene Nachfragewachstum.

Markttrends:

Integration von Positionierungssystemen mit künstlichen Intelligenzplattformen

Künstliche Intelligenz verändert die Verarbeitung von Positionierungsdaten. KI verbessert die Standortgenauigkeit durch fortschrittliche Datenanalyse. Prädiktive Modelle verbessern die Signalkorrekturfähigkeiten. Intelligente Systeme passen die Positionierungsergebnisse in Echtzeit an. KI unterstützt die Anomalieerkennung in Navigationssignalen. Edge-Computing ermöglicht schnellere Standortverarbeitung. Diese Integration verbessert die Systemreaktionsfähigkeit. Sie stärkt den Wert für fortschrittliche Anwendungen.

- Zum Beispiel integriert Hexagon KI in seine Positionierungslösungen, um jährlich Milliarden von räumlichen Datenpunkten in Industrie- und Infrastruktur-Anwendungen zu verarbeiten.

Übergang zu Multi-Konstellations- und Hybrid-Positionierungsarchitekturen

Systemanbieter übernehmen Multi-Konstellations-Positionierungsstrategien. Hybride Modelle kombinieren Satelliten- und terrestrische Signale. Dieser Ansatz verbessert die Zuverlässigkeit in dicht besiedelten städtischen Gebieten. Indoor-Positionierung gewinnt breitere kommerzielle Akzeptanz. Multi-Quellen-Systeme reduzieren die Abhängigkeit von einzelnen Netzwerken. Unternehmen schätzen die Widerstandsfähigkeit gegen Signalstörungen. Dienstleister verfeinern die Integrationsfähigkeiten. Dieser Trend verbessert die Gesamtrobustheit des Systems.

- Zum Beispiel unterstützen u-blox GNSS-Module gleichzeitig GPS, GLONASS, Galileo und BeiDou, was die Verfügbarkeit und Genauigkeit der Position in herausfordernden Umgebungen verbessert.

Steigender Fokus auf sichere und widerstandsfähige Positionierungstechnologien

Sicherheitsbedenken prägen die Entwicklung von Positionierungssystemen. Regierungen priorisieren den Schutz vor Signalstörungen. Verschlüsselte Positionierungslösungen gewinnen strategische Bedeutung. Verteidigungsnutzer verlangen widerstandsfähige Navigationsfähigkeiten. Infrastrukturbetreiber konzentrieren sich auf die Dienstkontinuität. Systemdesigns adressieren Spoofing- und Jamming-Risiken. Vertrauenswürdige Positionierungsrahmen rücken in den Fokus. Diese Bedürfnisse leiten Technologie-Roadmaps.

Wachstum der ortsbezogenen Analytik für Business-Intelligence-Nutzung

Unternehmen übernehmen Standortanalysen zur Entscheidungsunterstützung. Einzelhandelsketten analysieren Bewegungsmuster für die Ladenplanung. Logistikunternehmen optimieren Routen mithilfe räumlicher Einblicke. Telekommunikationsanbieter nutzen Positionierungsdaten für die Netzplanung. Intelligente Städte wenden Analysen für öffentliche Dienste an. Datenplattformen wandeln Standortdaten in Erkenntnisse um. Dieser Trend erweitert softwaregetriebene Einnahmequellen.

Analyse der Marktchallenges:

Hohe Systemkomplexität und Bereitstellungskosten in fortschrittlichen Anwendungen

Der Markt für Positionierungssysteme steht vor Komplexitätsherausforderungen. Fortgeschrittene Systeme erfordern spezialisierte Infrastrukturinvestitionen. Die Integration mit Legacy-Plattformen erhöht die Projektkosten. Fachkräftemangel beeinflusst die Bereitstellungsgeschwindigkeit. Kalibrierung und Wartung erfordern technisches Fachwissen. Kleine Unternehmen stehen vor Budgetbeschränkungen. Lange Implementierungszyklen verzögern die Renditen. Diese Faktoren begrenzen die Akzeptanz in kostenempfindlichen Segmenten.

Zuverlässigkeitsprobleme von Signalen in dichten und störanfälligen Umgebungen

Städtische Umgebungen stellen große Herausforderungen für die Positionsbestimmung dar. Hohe Gebäude beeinträchtigen die Qualität der Satellitensignale. Innenräume schränken die Effektivität traditioneller Positionierungsmethoden ein. Signalstörungen beeinflussen die Genauigkeit und Zuverlässigkeit. Umweltbedingungen führen zu Dateninkonsistenzen. Backup-Systeme erhöhen die Komplexität des Systemdesigns. Leistungsvariationen sind für Unternehmensnutzer von Bedeutung. Diese Einschränkungen erfordern eine kontinuierliche Verfeinerung der Technologie.

Marktchancen:

Erweiterung von Smart-City- und Infrastrukturmodernisierungsprojekten

Smart-City-Projekte bieten starke Chancen für Positionierungssysteme. Stadtplaner setzen Standortplattformen für öffentliche Dienste ein. Die Verkehrsoptimierung stützt sich auf genaue Positionsdaten. Das Versorgungsmanagement nutzt räumliche Überwachungstools. Notfallreaktionssysteme profitieren vom Echtzeitzugriff auf Standortdaten. Budgets für digitale Infrastruktur unterstützen Technologie-Upgrades. Entwicklungsländer beschleunigen Investitionen in Smart Cities. Dieses Umfeld eröffnet langfristige Wachstumswege.

Wachsende Nachfrage nach Robotik, Drohnen und autonomen Plattformen

Autonome Plattformen erweitern die Anwendungen von Positionierungssystemen. Drohnen benötigen präzise Navigation für kommerzielle Missionen. Robotiksysteme sind für ihre Autonomie auf räumliches Bewusstsein angewiesen. Die Automatisierung von Lagern erhöht die Nachfrage nach Innenraumpositionierung. Baurobotik nutzt Standortdaten für präzise Aufgaben. Lieferdrohnen verlassen sich auf Echtzeit-Positionsgenauigkeit. Innovationsökosysteme unterstützen schnelle Tests. Diese Segmente bieten ein hohes Wachstumspotenzial.

Analyse der Marktsegmentierung:

Nach Technologieart

Der Markt für Positionierungssysteme zeigt eine starke Differenzierung nach Technologieart. Satellitenbasierte Positionierungssysteme finden aufgrund ihrer globalen Abdeckung und Zuverlässigkeit breite Akzeptanz. GPS unterstützt Navigation, Tracking und Verbraucheranwendungen mit stabiler Leistung. GNSS verbessert die Genauigkeit durch die Kombination mehrerer Satellitenkonstellationen. Regierungs-, Verteidigungs- und Logistiksektoren verlassen sich auf diese Systeme für präzise Standortdaten. Nicht-satellitenbasierte Positionierungssysteme adressieren Innenräume und signalbeschränkte Umgebungen. Diese Lösungen unterstützen Fabriken, Lagerhäuser und städtische Infrastrukturen. Technologische Vielfalt hilft Nutzern, Systeme basierend auf Genauigkeits-, Abdeckungs- und Kostenanforderungen auszuwählen.

- Zum Beispiel gibt Garmin an, dass seine Multi-Band-GNSS-Empfänger die Positionsgenauigkeit verbessern, indem sie Signalstörungen in städtischen und bergigen Regionen reduzieren.

Nach Anwendung

Die anwendungsbasierte Segmentierung spiegelt die breite Marktnutzung wider. Der Straßenverkehr führt die Nachfrage durch Navigation, Flottenverfolgung und Verkehrsmanagement an. Die Luftfahrt ist für die Flugnavigation und Sicherheitssysteme auf Positionsbestimmung angewiesen. Marineanwendungen nutzen Standorttools für die Schiffsverfolgung und Routenplanung. Standortbasierte Dienste unterstützen Smartphones, Einzelhandelsanalysen und digitale Plattformen. Vermessung und Kartierung verlassen sich auf hochpräzise Positionierung für Infrastruktur- und Landentwicklungsprojekte. Jede Anwendung schätzt Genauigkeit, Zuverlässigkeit und Echtzeitzugriff auf Daten. Sektorspezifische Anforderungen prägen das Systemdesign und die Akzeptanzraten.

- Zum Beispiel liefert Topcon Positioning Systems GNSS-Lösungen, die eine Präzision auf Millimeterebene für groß angelegte Bau- und Vermessungsprojekte bieten.

Nach Bereitstellung / Komponente

Bereitstellungssegmente heben die unterschiedlichen Vorlieben der Endnutzer hervor. Unabhängige Tracker dienen den Anforderungen der Logistik und der Überwachung von Vermögenswerten. Tragbare Navigationsgeräte bleiben für persönliche und berufliche Reisen relevant. Automobiltelematik integriert Positionierung mit Fahrzeugdiagnose und Sicherheitsfunktionen. Verbraucherpositionierungsgeräte unterstützen Fitness, Navigation und intelligente Lebensstilnutzung. Komponentenvielfalt ermöglicht eine skalierbare Bereitstellung in verschiedenen Branchen. Diese Struktur unterstützt eine stetige Nachfrage in Unternehmens- und Verbrauchermärkten.

Segmentierung:

Nach Technologieart

- Satellitenbasierte Positionierungssysteme

- Nicht-satellitenbasierte Positionierungssysteme

Nach Anwendung

- Straßentransport

- Luftfahrt

- Marine

- Standortbezogene Dienste

- Vermessung und Kartierung

Nach Bereitstellung / Komponente

- Unabhängige Tracker

- Tragbare Navigationsgeräte

- Automobiltelematik

- Verbraucherpositionierungsgeräte

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält einen führenden Anteil am Markt für Positionierungssysteme und macht etwa 34% der weltweiten Nachfrage aus. Die Vereinigten Staaten treiben die Einführung durch Anwendungen in Verteidigung, Luft- und Raumfahrt sowie Automobilindustrie voran. Starke Investitionen in intelligente Verkehrssysteme unterstützen die kontinuierliche Systembereitstellung. Technologieunternehmen fördern Innovationen in Navigations- und Telematikplattformen. Logistik- und Flottenmanagementsektoren verlassen sich auf präzise Positionierungswerkzeuge. Kanada trägt durch Infrastruktur- und Ressourcenmanagementnutzung bei. Die regionale Reife unterstützt eine stabile und hochwertige Nachfrage.

Europa

Europa repräsentiert fast 26% des globalen Marktanteils. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Einführung an. Die Automobilproduktion treibt die Nachfrage nach Navigations- und Telematiksystemen an. Luftfahrt- und Marineseiten verlassen sich auf fortschrittliche Positionierungslösungen. Öffentliche Infrastrukturprojekte unterstützen Anwendungen in Vermessung und Kartierung. Der regulatorische Fokus auf Sicherheit und Effizienz fördert Systemaufrüstungen. Regionale Zusammenarbeit stärkt Technologiestandards und Bereitstellung.

Asien-Pazifik, Lateinamerika, Mittlerer Osten & Afrika und Ozeanien

Asien-Pazifik macht etwa 30% des globalen Anteils aus und zeigt die schnellste Expansion. China, Japan und Südkorea führen aufgrund von Logistikwachstum und Smart-City-Programmen. Fertigungs- und Infrastrukturentwicklung erhöhen die Nutzung von Positionierungssystemen. Lateinamerika hält etwa 5% Anteil, unterstützt durch Transport- und Bergbausektoren. Der Mittlere Osten & Afrika tragen fast 4% bei, angetrieben durch Verteidigungs- und städtische Infrastrukturprojekte. Ozeanien repräsentiert fast 1%, mit Nachfrage aus Navigations- und Marineaktivitäten. Diese Regionen bieten langfristige Wachstumschancen durch Modernisierungsinitiativen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Trimble Inc.

- Hexagon AB

- Qualcomm Technologies, Inc.

- Garmin Ltd.

- TomTom International BV

- Broadcom Inc.

- Texas Instruments Incorporated

- Topcon Positioning Systems, Inc.

Wettbewerbsanalyse:

Der Markt für Positionierungssysteme zeichnet sich durch starken Wettbewerb zwischen globalen Technologieanbietern und spezialisierten Lösungsanbietern aus. Führende Unternehmen konzentrieren sich auf Genauigkeit, Zuverlässigkeit und Systemintegrationsfähigkeiten. Die Produktdifferenzierung basiert auf Satellitenabdeckung, hybrider Positionierung und Softwareintelligenz. Große Akteure nutzen ihre Größe, um Kunden aus den Bereichen Verteidigung, Automobil und Infrastruktur zu bedienen. Mittelständische Unternehmen konkurrieren durch Nischenanwendungen und Anpassungen. Strategische Partnerschaften unterstützen einen schnelleren Marktzugang und Technologie-Upgrades. Kontinuierliche Forschung und Entwicklung stärken die Signalresilienz und Präzision. Die Wettbewerbsintensität bleibt aufgrund schneller Technologiezyklen und vielfältiger Endnutzeranforderungen hoch.

Neueste Entwicklungen:

- Im November 2025 kündigte Texas Instruments die Eröffnung seiner zweiten Montage- und Testeinrichtung in Melaka, Malaysia, an, die mit fortschrittlicher Fabrikautomation ausgestattet ist, um jährlich Milliarden von analogen und eingebetteten Chips zu bumpen, zu testen, zu montieren und zu prüfen.

- Im Oktober 2025 gab Topcon Positioning Systems eine bedeutende Zusammenarbeit mit Amberg Technologies bekannt und startete vollständig integrierte Lösungen, die speziell für Schienen- und Tunnelanwendungen entwickelt wurden. Die Partnerschaft, die auf der INTERGEO 2025 angekündigt wurde, konzentriert sich auf die Interoperabilität von Hardware- und Softwareplattformen, um Fachleuten zu ermöglichen, Technologien beider Unternehmen nahtlos zu kombinieren. Diese Integration adressiert die einzigartigen Mess- und Bauherausforderungen, die durch Eisenbahn- und Tunnelinfrastrukturprojekte entstehen, und ermöglicht optimierte Aufgaben wie Gleisausrichtung, Tunnelprofilierung und Volumenanalyse, während Datenübersetzungslücken zwischen verschiedenen Hardware- und Softwareplattformen reduziert werden.

- Im September 2025 kündigte Texas Instruments die Einführung des TMAG5134 an, eines Hall-Effekt-Schalters in der Ebene, der einen neuen Branchenmaßstab in der Empfindlichkeit für Positionssensoranwendungen setzt. Mit einem integrierten Magnetkonzentrator, der die Erkennung von Magnetfeldern bis zu 1 mT ermöglicht, bietet dieses Gerät Ingenieuren eine praktische und kostengünstige Alternative zu magnetoresistiven Sensoren. Seine Fähigkeit, die Systemleistung zu optimieren und gleichzeitig die Gesamtdesignkosten zu senken, kombiniert mit außergewöhnlicher Energieeffizienz, die durchschnittlich nur 0,6 µA verbraucht, macht es besonders geeignet für tragbare und energiearme Anwendungen.

- Im Februar 2025 gaben Topcon Positioning Systems und FARO Technologies eine strategische Vereinbarung bekannt, um innovative Lösungen im Laserscanning-Markt zu entwickeln und zu vertreiben. Die Zusammenarbeit kombiniert die Stärken beider Organisationen, um die technologischen Fähigkeiten für Fachleute in verschiedenen Branchen voranzutreiben, mit besonderem Fokus auf Bauwesen, Vermessung, Kartierung, Architektur, Forensik, Building Information Modeling (BIM) und industrielle Anlagen- und Prozessanwendungen. Die Vereinbarung betont die nahtlose Integration von Topcon- und Sokkia-Lösungen mit den Angeboten von FARO, stärkt die Marktpositionen beider Unternehmen und bietet den Nutzern zusätzlichen Mehrwert.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologietyp, Anwendung und Bereitstellungs- oder Komponentensegmenten. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Erweiterung von hybriden und multi-Konstellations-Positionierungssystemen

- Steigende Akzeptanz bei autonomen Fahrzeugen und intelligenter Mobilität

- Wachsende Nutzung der Positionierung in der industriellen Automatisierung

- Erhöhter Fokus auf sichere und widerstandsfähige Navigationstechnologien

- Breitere Einführung von Indoor-Positionierungslösungen

- Starke Nachfrage aus Logistik und Flottenmanagement

- Integration mit KI- und Datenanalyseplattformen

- Wachstum bei tragbaren Verbraucher- und mobilen Anwendungen

- Modernisierung der Infrastruktur zur Unterstützung von System-Upgrades

- Fortgesetzte Innovation durch Partnerschaften und Übernahmen